Global Pregabalin Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

853.86 Million

USD

1,126.98 Million

2024

2032

USD

853.86 Million

USD

1,126.98 Million

2024

2032

| 2025 –2032 | |

| USD 853.86 Million | |

| USD 1,126.98 Million | |

| % | |

|

Segmentación del mercado global de pregabalina, por formas farmacéuticas (cápsula oral, solución oral, tableta oral y liberación prolongada), aplicación ( epilepsia , dolor neuropático, trastorno de ansiedad y otros), clase de fármaco (agentes para la fibromialgia, anticonvulsivos y otros), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria y otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de pregabalina

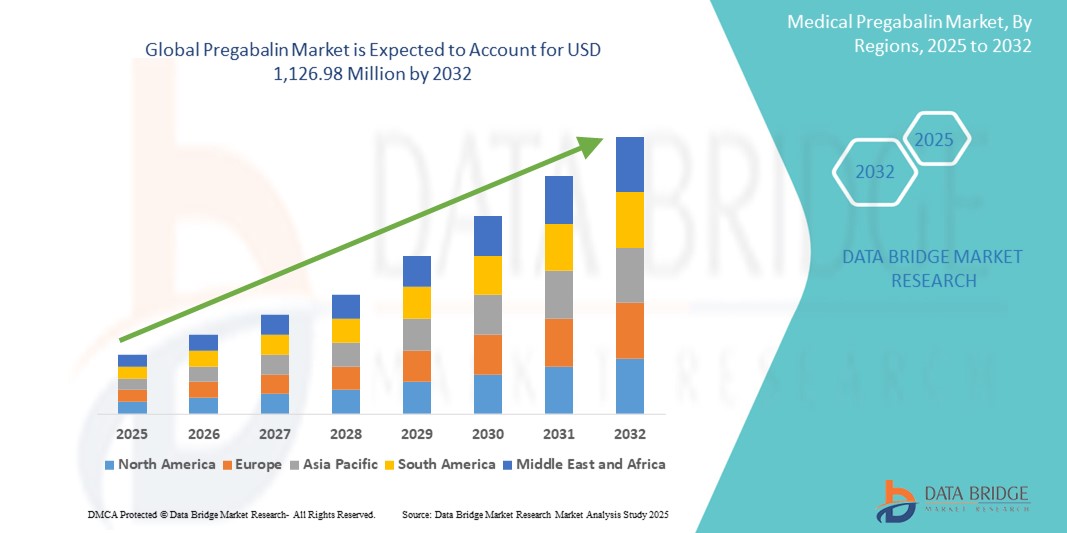

- El tamaño del mercado global de pregabalina se valoró en USD 853,86 millones en 2024 y se espera que alcance los USD 1.126,98 millones para 2032 , con una CAGR del 3,53% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia del dolor neuropático, la epilepsia y el trastorno de ansiedad generalizada (TAG), junto con una mayor concienciación y tasas de diagnóstico en regiones tanto desarrolladas como en desarrollo. Este creciente número de pacientes contribuye directamente a la mayor demanda de pregabalina como tratamiento de primera línea.

- Además, la creciente demanda de opciones terapéuticas eficaces, de acción rápida y bien toleradas por parte de los consumidores está consolidando la pregabalina como la opción preferida para diversas afecciones neurológicas y dolorosas. Estos factores convergentes están acelerando la adopción de soluciones de pregabalina, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de pregabalina

- La pregabalina, un medicamento anticonvulsivo y ansiolítico, desempeña un papel fundamental en el tratamiento del dolor neuropático, la epilepsia, la fibromialgia y el trastorno de ansiedad generalizada (TAG). Es cada vez más importante en los protocolos modernos de neurología y manejo del dolor debido a su rápido alivio, mínima interacción farmacológica y eficacia en múltiples indicaciones.

- La creciente demanda de pregabalina se debe principalmente a la creciente carga mundial de dolor crónico y trastornos neurológicos, junto con el aumento de las tasas de diagnóstico y la accesibilidad a la atención médica en las economías emergentes. El aumento de la población geriátrica, más propensa a estas afecciones, contribuye aún más a la expansión del mercado.

- Norteamérica dominó el mercado de pregabalina con la mayor cuota de ingresos, un 42,8 % en 2024, impulsada por un alto volumen de recetas en EE. UU., un sistema de salud consolidado y una sólida cobertura de seguros. La región se beneficia de un alto nivel de conocimiento, capacidades de diagnóstico avanzadas y actores consolidados del mercado centrados en trastornos neuropáticos y psiquiátricos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de pregabalina, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % entre 2025 y 2032, impulsada por la rápida urbanización, el aumento del gasto sanitario y la mayor concienciación de los pacientes. Países como China e India están experimentando un aumento de casos de epilepsia y neuropatía diabética, lo que favorece una mayor adopción de la pregabalina.

- El segmento del dolor neuropático dominó el mercado de la pregabalina con una cuota de mercado del 47,3 % en 2024, debido a la alta prevalencia de daño nervioso inducido por la diabetes, neuralgia posherpética y neuropatía inducida por quimioterapia. El uso de pregabalina, aprobado por la FDA para múltiples afecciones neuropáticas, garantiza una demanda continua en diversos grupos de pacientes.

Alcance del informe y segmentación del mercado de pregabalina

|

Atributos |

Perspectivas clave del mercado de pregabalina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de pregabalina

Creciente importancia de la IA en el descubrimiento de fármacos y la terapia personalizada

- Una tendencia significativa y en auge en el mercado global de la pregabalina es la integración de la inteligencia artificial (IA) en el descubrimiento de fármacos, la optimización de ensayos clínicos y la medicina personalizada. Este avance tecnológico está mejorando la eficiencia y la precisión del desarrollo de terapias basadas en pregabalina, en particular en el tratamiento del dolor neuropático, la epilepsia y los trastornos de ansiedad.

- Por ejemplo, las principales compañías farmacéuticas utilizan plataformas de IA para analizar datos de pacientes, predecir las respuestas al tratamiento y optimizar las pautas de dosificación de pregabalina. Estos avances permiten planes de tratamiento más específicos y eficaces, mejorando los resultados y reduciendo los efectos secundarios.

- La integración de IA también está ayudando a identificar nuevas indicaciones para la pregabalina mediante la minería de datos y el reconocimiento de patrones en la evidencia del mundo real. Esto no solo amplía el potencial terapéutico del fármaco, sino que también mejora la vigilancia poscomercialización y la farmacovigilancia.

- El uso de análisis predictivos impulsados por IA está agilizando el diseño de ensayos clínicos y el reclutamiento para nuevas formulaciones de pregabalina, como versiones de liberación prolongada o terapias combinadas, lo que reduce significativamente el tiempo de comercialización.

- Esta tendencia hacia un desarrollo de fármacos más inteligente y basado en datos está transformando radicalmente el panorama farmacéutico. Como resultado, empresas como Pfizer y Teva Pharmaceuticals están invirtiendo fuertemente en alianzas de IA para acelerar la innovación en el segmento de la pregabalina.

Dinámica del mercado de pregabalina

Conductor

Necesidad creciente debido al aumento de los trastornos neuropáticos y al manejo personalizado del dolor.

- La creciente prevalencia de trastornos de dolor neuropático, epilepsia y ansiedad generalizada, junto con un cambio hacia una medicina más personalizada, es un factor importante para la mayor demanda de pregabalina.

- Por ejemplo, en abril de 2024, Pfizer Inc., uno de los principales fabricantes de pregabalina, anunció una expansión estratégica en mercados emergentes de Asia y Latinoamérica, con el objetivo de mejorar el acceso a analgésicos neuropáticos. Se espera que estas iniciativas de actores clave aceleren el crecimiento de la industria de la pregabalina durante el período de pronóstico.

- A medida que los proveedores de atención médica y los pacientes se vuelven más conscientes de las consecuencias a largo plazo del dolor nervioso no controlado y la epilepsia, la eficacia comprobada de la pregabalina para brindar alivio sintomático la convierte en una opción de tratamiento de primera línea en múltiples pautas terapéuticas.

- Además, la creciente aceptación de los modelos de prescripción centralizados, la mayor conciencia sobre la salud mental y las estrategias de manejo del dolor crónico están haciendo de la pregabalina una parte integral de los protocolos de tratamiento multimodal en hospitales y clínicas especializadas.

- La comodidad de la dosificación una o dos veces al día, la disponibilidad en múltiples presentaciones (cápsulas, solución oral) y el perfil de efectos secundarios generalmente favorable contribuyen a la sólida adopción de la pregabalina tanto en países desarrollados como en desarrollo. El aumento de la población geriátrica y el consiguiente incremento de enfermedades neuropáticas intensifican aún más esta demanda.

Restricción/Desafío

Vencimiento de patentes, presión regulatoria y riesgo de abuso potencial

- La expiración de patentes clave para pregabalina de marca, como Lyrica, ha provocado una mayor competencia de genéricos, lo que ejerce presión a la baja sobre los precios y los márgenes de los fabricantes originales.

- Por ejemplo, desde 2019, varios actores del mercado de genéricos han lanzado alternativas de menor costo en Europa y Estados Unidos, lo que, si bien ha aumentado el acceso, también ha generado preocupaciones sobre la saturación del mercado y la rentabilidad de las marcas premium.

- Otro desafío importante es el creciente escrutinio regulatorio relacionado con el uso indebido y el potencial de abuso de la pregabalina, especialmente en combinación con opioides u otros depresores del sistema nervioso central (SNC). Varios países, incluido el Reino Unido y algunos miembros de la UE, han tomado medidas para reclasificar la pregabalina como sustancia controlada debido al aumento de casos de uso indebido.

- Para abordar estos desafíos, las compañías farmacéuticas deben centrarse en la formación de los médicos, el etiquetado adecuado y las estrategias de marketing controladas. Además, es fundamental una vigilancia poscomercialización más rigurosa para mitigar los riesgos de abuso.

- Si bien los genéricos rentables respaldan el crecimiento del volumen del mercado, la rentabilidad reducida y las regulaciones más estrictas crean obstáculos que requieren una navegación estratégica para garantizar la sostenibilidad a largo plazo en el mercado de pregabalina.

Alcance del mercado de pregabalina

El mercado de pregabalina está segmentado en cinco segmentos notables según la forma de dosificación, la aplicación, la clase de fármaco, los usuarios finales y el canal de distribución.

• Por forma farmacéutica

Según la forma farmacéutica, el mercado de pregabalina se segmenta en cápsulas orales, solución oral, comprimidos orales y de liberación prolongada. El segmento de cápsulas orales obtuvo la mayor cuota de mercado, con un 46,8%, en 2024, gracias a su amplia base de prescripciones, facilidad de administración y alta adherencia al tratamiento. Las cápsulas también son populares por su estabilidad y larga vida útil.

Se anticipa que el segmento de liberación prolongada será testigo de la tasa de crecimiento más rápida del 7,9 % entre 2025 y 2032, impulsado por la creciente demanda de formulaciones de administración una vez al día que mejoran el cumplimiento del paciente, en particular entre las personas que padecen dolor neuropático crónico y trastorno de ansiedad generalizada.

• Por aplicación

Según su aplicación, el mercado de la pregabalina se segmenta en epilepsia, dolor neuropático, trastorno de ansiedad y otros. El segmento de dolor neuropático representó la mayor cuota de mercado en ingresos, con un 47,3 %, en 2024, impulsado por la creciente carga mundial de diabetes, cáncer y lesiones de la médula espinal, factores que contribuyen al dolor neuropático. La sólida eficacia clínica de la pregabalina en la modulación del dolor la convierte en la opción preferida.

Se espera que el segmento de trastornos de ansiedad sea testigo de la CAGR más rápida del 8,4% entre 2025 y 2032, atribuida a la creciente conciencia sobre la salud mental y un número cada vez mayor de recetas de uso no autorizado para el tratamiento de la ansiedad generalizada, especialmente en Europa y Asia-Pacífico.

• Por clase de fármaco

Según la clase de fármaco, el mercado de la pregabalina se segmenta en agentes para la fibromialgia, anticonvulsivos y otros. El segmento de anticonvulsivos dominó el mercado con una participación en los ingresos del 49,6 % en 2024, dado que la pregabalina se prescribe ampliamente como antiepiléptico de segunda generación.

Se proyecta que el segmento de agentes para la fibromialgia registre la CAGR más rápida del 7,2 % durante el período de pronóstico, impulsado por los crecientes diagnósticos y la conciencia sobre la fibromialgia, especialmente en América del Norte y Europa Occidental, donde la pregabalina sigue siendo uno de los pocos medicamentos aprobados por la FDA para la afección.

• Por el usuario final

En función de los usuarios finales, el mercado de pregabalina se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento hospitalario tuvo la mayor participación de mercado, con un 41,3 %, en 2024, impulsado por el alto volumen de recetas para pacientes hospitalizados y su uso generalizado en centros de cuidados intensivos.

Se espera que el segmento de atención domiciliaria crezca a la CAGR más rápida del 9,1 % entre 2025 y 2032, respaldado por el envejecimiento de la población, la creciente preferencia por los tratamientos domiciliarios y una mayor accesibilidad a la orientación médica remota.

• Por canal de distribución

Según el canal de distribución, el mercado de pregabalina se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias minoristas captó la mayor participación en los ingresos, con un 47,9 % en 2024, lo que refleja un sólido acceso para los pacientes y la facilidad para obtener recetas repetidas para enfermedades crónicas.

Se pronostica que el segmento de farmacias en línea experimentará la CAGR más rápida del 10,6 % entre 2025 y 2032, debido a la rápida digitalización de la atención médica, la infraestructura de comercio electrónico mejorada y la creciente preferencia de los pacientes por servicios de medicamentos discretos entregados a domicilio.

Análisis regional del mercado de pregabalina

- América del Norte dominó el mercado de pregabalina con la mayor participación en los ingresos del 42,8 % en 2024, impulsada por la alta prevalencia del dolor neuropático y los trastornos de ansiedad, la creciente conciencia sobre la fibromialgia y el acceso generalizado a los servicios de atención médica y a los medicamentos recetados.

- La región se beneficia de políticas de reembolso favorables, una cadena de suministro farmacéutica bien establecida y una sólida infraestructura de investigación clínica que respalda la expansión de las prescripciones de pregabalina en múltiples indicaciones.

- Además, la creciente población geriátrica, junto con una alta tasa de diagnóstico de enfermedades neurológicas crónicas, continúa impulsando la demanda del mercado.

Perspectiva del mercado de pregabalina en EE. UU.

El mercado estadounidense de pregabalina capturó la mayor participación en los ingresos de Norteamérica, con un 85% en 2024, gracias a la sólida infraestructura sanitaria del país, la alta tasa de diagnóstico de dolor crónico y el creciente número de recetas de pregabalina fuera de indicación para trastornos de ansiedad y trastornos del sueño. La disponibilidad de versiones de marca y genéricas mejora la accesibilidad, mientras que la creciente tendencia hacia los servicios ambulatorios y de atención domiciliaria sustenta la demanda del mercado.

Perspectivas del mercado de pregabalina en Europa

Se proyecta que el mercado europeo de pregabalina se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente prevalencia de la epilepsia y el dolor neuropático, y la creciente concienciación sobre los trastornos de salud mental. Países como Alemania, el Reino Unido y Francia lideran el volumen de prescripciones gracias a marcos regulatorios favorables y a la presencia de importantes fabricantes de genéricos. Además, la demanda de genéricos rentables está impulsando un crecimiento constante del mercado.

Perspectivas del mercado de pregabalina en el Reino Unido

Se prevé que el mercado británico de pregabalina crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la alta incidencia de fibromialgia y neuropatía diabética. Las directrices del Servicio Nacional de Salud (NHS) del país fomentan el uso de pregabalina genérica, lo que garantiza una amplia cobertura de pacientes. Además, las iniciativas de salud mental y el aumento de las consultas con médicos de cabecera por ansiedad y trastornos del sueño contribuyen al aumento de las prescripciones de pregabalina.

Perspectivas del mercado de pregabalina en Alemania

Se prevé que el mercado alemán de pregabalina se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, gracias a una sólida cobertura de seguros para enfermedades crónicas y a una creciente población de pacientes mayores susceptibles a la epilepsia y la neuralgia. El enfoque alemán en la eficacia clínica y las estrictas regulaciones farmacéuticas favorecen terapias de eficacia probada como la pregabalina. La transición hacia la atención neurológica ambulatoria también ofrece oportunidades para un mayor uso de la pregabalina.

Perspectivas del mercado de pregabalina en Asia-Pacífico

Se prevé que el mercado de pregabalina en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, durante el período 2025-2032, impulsado por el rápido aumento de la población diabética, la mejora del acceso a la atención médica y la creciente concienciación sobre los trastornos neuropáticos. En países como China, India y Japón, la producción de medicamentos genéricos ha aumentado rápidamente, lo que ha hecho que la pregabalina sea más asequible y esté ampliamente disponible. Además, el aumento de los diagnósticos de salud mental y la creciente penetración de los seguros impulsan aún más el crecimiento del mercado.

Perspectivas del mercado de pregabalina en Japón

El mercado japonés de pregabalina está cobrando impulso debido a la considerable población de edad avanzada, los grandes avances tecnológicos en la atención médica y la creciente prevalencia del dolor crónico y la epilepsia. Los médicos japoneses prefieren la pregabalina por su eficacia en el tratamiento de la neuropatía periférica y la neuralgia posherpética. Además, el apoyo del gobierno a la concienciación sobre la salud mental está contribuyendo al aumento de las prescripciones relacionadas con el trastorno de ansiedad generalizada.

Perspectivas del mercado de pregabalina en China

El mercado chino de pregabalina representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido al crecimiento de la clase media del país, la creciente prevalencia de diabetes y cáncer, y el rápido desarrollo de la infraestructura sanitaria. Las compañías farmacéuticas locales han incrementado la producción de pregabalina genérica asequible, ampliando su accesibilidad tanto en zonas urbanas como rurales. Además, el fuerte enfoque gubernamental en el manejo de enfermedades crónicas y la innovación farmacéutica impulsa aún más el potencial del mercado.

Cuota de mercado de pregabalina

La industria de la pregabalina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Novartis AG (Suiza)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Francia)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Zydus Cadila (India)

- Lupino (India)

- Amneal Pharmaceuticals LLC. (EE. UU.)

- Cipla Inc. (EE. UU.)

- Torrent Pharmaceuticals Ltd. (India)

- Aurobindo Pharma Limited (India)

- Glenmark Pharmaceuticals Limited (India)

- Medley Pharmaceuticals Ltd. (India)

- Genesisbiotec (India)

- Biomax Biotechnics (India)

- Olon SpA (Italia)

- HIKAL Ltd. (India)

Últimos avances en el mercado mundial de pregabalina

- En febrero de 2024, Pfizer Inc., el desarrollador original de Lyrica (nombre comercial de la pregabalina), anunció la ampliación de la disponibilidad de su pregabalina genérica en varios mercados emergentes, como Latinoamérica y el Sudeste Asiático. Esta medida busca mejorar el acceso a tratamientos esenciales para el dolor neuropático y la epilepsia en países de bajos ingresos, reforzando así el liderazgo de Pfizer en el segmento global de terapias para el SNC.

- En enero de 2024, Teva Pharmaceutical Industries Ltd. lanzó una nueva formulación de pregabalina de liberación prolongada en el mercado estadounidense. Diseñada para una dosis diaria, esta formulación busca mejorar la adherencia al tratamiento del dolor neuropático crónico y la fibromialgia, especialmente en pacientes de edad avanzada.

- En octubre de 2023, Dr. Reddy's Laboratories recibió la aprobación de la FDA para sus tabletas de liberación prolongada de pregabalina, 165 mg y 330 mg, lo que marca un paso significativo en la estrategia de la compañía para diversificar su compleja cartera de genéricos en el mercado estadounidense.

- En agosto de 2023, Sun Pharmaceutical Industries Ltd. inició ensayos clínicos en India para una terapia combinada de pregabalina y duloxetina, dirigida al dolor neuropático resistente al tratamiento. El ensayo busca evaluar el efecto sinérgico de la terapia dual en la neuropatía diabética y la fibromialgia.

- En mayo de 2023, Zydus Lifesciences introdujo en India una novedosa combinación de dosis fija (CDF) de pregabalina y nortriptilina. Esta CDF está diseñada para ofrecer un alivio integral del dolor en pacientes con neuropatías periféricas, lo que amplía la cartera de productos neurológicos de Zydus.

- En marzo de 2023, Lupin Limited lanzó la solución oral de pregabalina al mercado europeo tras la aprobación de la EMA. La nueva formulación está destinada a pacientes con dificultades para tragar, especialmente en la población geriátrica y pediátrica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE PREGABALINA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE PREGABALINA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 MODELADO EPIDEMIOLÓGICO

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE PREGABALINA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 ANÁLISIS DE PATENTES

6.1.1 PANORAMA DE PATENTES

6.1.2 NÚMERO DE LA USPTO

6.1.3 CADUCIDAD DE LA PATENTE

6.1.4 NÚMERO DE EPIO

6.1.5 RESISTENCIA Y CALIDAD DE LA PATENTE

6.1.6 REIVINDICACIONES DE PATENTES

6.1.7 CITAS DE PATENTES

6.1.8 LITIGIOS Y LICENCIAS DE PATENTES

6.1.9 EXPEDIENTE DE PATENTE

6.1.10 PAÍSES RECIBIDOS POR PATENTES

6.1.11 ANTECEDENTES TECNOLÓGICOS

6.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

6.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

6.4 DIAGRAMA DE FLUJO DEL PACIENTE

6.5 ESTRATEGIAS CLAVE DE PRECIOS

6.6 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

6.7 ENTREVISTAS CON ESPECIALISTA

6.8 OTRAS INSTANTÁNEAS DE KOL

7 EPIDEMIOLOGÍA

7.1 INCIDENCIA DE TODOS POR GÉNERO

7.2 TASA DE TRATAMIENTO

7.3 TASA DE MORTALIDAD

7.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

7.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

8 FUSIONES Y ADQUISICIONES

8.1 LICENCIAS

8.2 ACUERDOS DE COMERCIALIZACIÓN

9 MARCO REGULADOR

9.1 PROCESO DE APROBACIÓN REGLAMENTARIA

9.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

9.3 VÍAS DE APROBACIÓN REGLAMENTARIA

9.4 LICENCIAS Y REGISTRO

9.5 VIGILANCIA POST-COMERCIALIZACIÓN

9.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

10 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

10.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

10.2 PROCESO DE FARMACIA

10.3 CANDIDATOS DE LA FASE III

10.4 CANDIDATOS DE LA FASE II

10.5 CANDIDATOS DE LA FASE I

10.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA XX

Nombre de la empresa Área terapéutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

CUADRO 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

CUADRO 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

CUADRO 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES EN BASE A I+D VISTAZO A XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

11 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

11.1 DROGA

11.1.1 NOMBRE DE LA MARCA

11.1.2 NOMBRE GENÉRICO

11.2 INDICACIÓN TERAPÉUTICA

11.3 CLASE FARMACOLÓGICA DEL MEDICAMENTO

11.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

11.5 ESTADO DEL MERCADO

11.6 TIPO DE MEDICACIÓN

11.7 FORMA DE DOSIS DEL MEDICAMENTO

11.8 DISPONIBILIDAD DE DOSIS

11.9 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

11.1 FRECUENCIA DE DOSIFICACIÓN

11.11 INFORMACIÓN SOBRE DROGAS

11.12 UNA DESCRIPCIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS, COMO LOS HITOS REGULATORIOS, LOS DATOS DE SEGURIDAD Y EFICACIA, Y LOS DATOS DE EXCLUSIVIDAD EN EL MERCADO.

11.12.1 PRONÓSTICO DE PERSPECTIVAS DEL MERCADO

11.12.2 COMPETICIÓN CRUZADA

11.12.3 PORTAFOLIO TERAPÉUTICO

11.12.4 ESCENARIO DE DESARROLLO ACTUAL

12 ACCESO AL MERCADO

12.1 PRONÓSTICO DEL MERCADO A 10 AÑOS

12.2 ACTUALIZACIONES RECIENTES DEL ENSAYO CLÍNICO

12.3 NUEVOS MEDICAMENTOS APROBADOS POR LA FDA ANUALES

12.4 FABRICANTE DE MEDICAMENTOS Y COMERCIO

12.5 CONSUMO DE MEDICAMENTOS PRINCIPALES

12.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

12.7 IMPACTO DE LA PRÓXIMA TERAPIA

13 ANÁLISIS DE I+D

13.1 ANÁLISIS COMPARATIVO

13.2 PANORAMA DEL DESARROLLO DE MEDICAMENTOS

13.3 INFORMACIÓN PROFUNDA SOBRE LOS HITOS REGULATORIOS

13.4 EVALUACIÓN TERAPÉUTICA

13.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

14 DESCRIPCIÓN GENERAL DEL MERCADO

14.1 CONDUCTORES

14.2 RESTRICCIONES

14.3 OPORTUNIDADES

14.4 DESAFÍOS

15 MERCADO MUNDIAL DE PREGABALINA, POR TIPO DE FÁRMACO

15.1 INFORMACIÓN GENERAL

15.2 GENÉRICOS

15.3 DE MARCA

15.3.1 LÍRICA

15.3.2 LYRICA CR

15.3.3 OTROS

15.3.3.1. VALOR DE MERCADO (USD MN)

15.3.3.2. VOLUMEN DEL MERCADO (SU)

15.3.3.3. PRECIO DE VENTA PROMEDIO (USD)

16 MERCADO MUNDIAL DE PREGABALINA, POR CLASE DE MEDICAMENTO

16.1 DESCRIPCIÓN GENERAL

16.2 LIBERACIÓN EXTENDIDA

16.3 LIBERACIÓN REGULAR

17 MERCADO MUNDIAL DE PREGABALINA, POR FORMA FARMACÉUTICA

17.1 INFORMACIÓN GENERAL

17.2 CÁPSULA ORAL

17.2.1 100 mg

17.2.2 150 mg

17.2.3 200 mg

17.2.4 225 mg

17.2.5 25 mg

17.2.6 300 mg

17.2.7 50 mg

17.2.8 75 mg

17.2.9 OTROS

17.3 TABLETA ORAL

17.3.1 165 mg

17.3.2 330 mg

17.3.3 82,5 mg

17.3.4 OTROS

17.4 SOLUCIÓN ORAL

17.5 OTROS

18 MERCADO MUNDIAL DE PREGABALINA, POR INDICACIÓN

18.1 DESCRIPCIÓN GENERAL

18.2 NEUROPATÍA

18.2.1 NEUROPATÍA PERIFÉRICA DIABÉTICA

18.2.2 NEUROPATÍA PERIFÉRICA

18.2.3 NEUROPATÍA DE FIBRAS PEQUEÑAS

18.2.4 DOLOR NEUROPÁTICO PERIFÉRICO

18.2.5 DOLOR NEUROPÁTICO CENTRAL

18.2.6 OTROS

18.3 EPILEPSIAS

18.4 FIBROMIALGIA

18.5 NEURALGIA POSTHERPÉTICA

18.6 TRASTORNO DE ANSIEDAD GENERALIZADA

18.7 TOS Y AFECCIONES REFRACTARIAS CRÓNICAS

18.8 PRUITO CRÓNICO

18.9 OTROS

19 MERCADO MUNDIAL DE PREGABALINA, POR GRUPO DE EDAD

19.1 DESCRIPCIÓN GENERAL

19.2 ADULT

19.3 GERIÁTRICO

20 MERCADO MUNDIAL DE PREGABALINA, POR USUARIO FINAL

20.1 INFORMACIÓN GENERAL

20.2 HOSPITALES

20.2.1 PÚBLICO

20.2.2 PRIVADO

20.3 CLÍNICAS ESPECIALIZADAS

20.4 INSTITUCIONES ACADÉMICAS Y DE INVESTIGACIÓN

20.5 ATENCIÓN MÉDICA DOMICILIARIA

20.6 OTROS

21 MERCADO MUNDIAL DE PREGABALINA, POR CANAL DE DISTRIBUCIÓN

21.1 INFORMACIÓN GENERAL

21.2 LICITACIÓN DIRECTA

21.3 VENTAS AL POR MENOR

21.3.1 FARMACIA HOSPITALARIA

21.3.2 FARMACIA EN LÍNEA

21.3.3 ALMACENES DE MEDICAMENTOS

21.4 OTROS

22 MERCADO MUNDIAL DE PREGABALINA, POR GEOGRAFÍA

MERCADO MUNDIAL DE PREGABALINA, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

22.1 AMÉRICA DEL NORTE

22.1.1 EE. UU.

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANIA

22.2.2 FRANCIA

22.2.3 Reino Unido

22.2.4 HUNGRÍA

22.2.5 LITUANIA

22.2.6 AUSTRIA

22.2.7 IRLANDA

22.2.8 NORUEGA

22.2.9 POLONIA

22.2.10 ITALIA

22.2.11 ESPAÑA

22.2.12 RUSIA

22.2.13 TURQUÍA

22.2.14 PAÍSES BAJOS

22.2.15 SUIZA

22.2.16 RESTO DE EUROPA

22.3 ASIA-PACÍFICO

22.3.1 JAPÓN

22.3.2 CHINA

22.3.3 COREA DEL SUR

22.3.4 INDIA

22.3.5 AUSTRALIA

22.3.6 SINGAPUR

22.3.7 TAILANDIA

22.3.8 MALASIA

22.3.9 INDONESIA

22.3.10 FILIPINAS

22.3.11 VIETNAM

22.3.12 RESTO DE ASIA-PACÍFICO

22.4 SUDAMÉRICA

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 PERÚ

22.4.4 RESTO DE SUDAMÉRICA

22.5 ORIENTE MEDIO Y ÁFRICA

22.5.1 SUDÁFRICA

22.5.2 GLOBAL

22.5.3 Emiratos Árabes Unidos

22.5.4 EGIPTO

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

22.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

23 MERCADO GLOBAL DE PREGABALINA, ANÁLISIS FODA Y DBMR

24 MERCADO GLOBAL DE PREGABALINA, PANORAMA EMPRESARIAL

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

24.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

24.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

24.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

24.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

24.6 FUSIONES Y ADQUISICIONES

24.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

24.8 EXPANSIONES

24.9 CAMBIOS REGLAMENTARIOS

24.1 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

25 MERCADO MUNDIAL DE PREGABALINA, PERFIL DE LA EMPRESA

25.1 PFIZER INC.

25.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.1.2 ANÁLISIS DE INGRESOS

25.1.3 PRESENCIA GEOGRÁFICA

25.1.4 PORTAFOLIO DE PRODUCTOS

25.1.5 DESARROLLOS RECIENTES

25.2 VIATRIS INC.

25.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.2.2 ANÁLISIS DE INGRESOS

25.2.3 PRESENCIA GEOGRÁFICA

25.2.4 PORTAFOLIO DE PRODUCTOS

25.2.5 DESARROLLOS RECIENTES

25.3 ADVACARE PHARMA

25.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.3.2 ANÁLISIS DE INGRESOS

25.3.3 PRESENCIA GEOGRÁFICA

25.3.4 PORTAFOLIO DE PRODUCTOS

25.3.5 DESARROLLOS RECIENTES

25.4 PRODUCTOS FARMACÉUTICOS DE ALAMBIQUE

25.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.4.2 ANÁLISIS DE INGRESOS

25.4.3 PRESENCIA GEOGRÁFICA

25.4.4 PORTAFOLIO DE PRODUCTOS

25.4.5 DESARROLLOS RECIENTES

25.5 LABORATORIOS ALKEM LTD

25.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.5.2 ANÁLISIS DE INGRESOS

25.5.3 PRESENCIA GEOGRÁFICA

25.5.4 PORTAFOLIO DE PRODUCTOS

25.5.5 DESARROLLOS RECIENTES

25.6 LUPIN

25.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.6.2 ANÁLISIS DE INGRESOS

25.6.3 PRESENCIA GEOGRÁFICA

25.6.4 PORTAFOLIO DE PRODUCTOS

25.6.5 DESARROLLOS RECIENTES

25.7 AMNEAL PHARMACEUTIALS LLC.

25.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.7.2 ANÁLISIS DE INGRESOS

25.7.3 PRESENCIA GEOGRÁFICA

25.7.4 PORTAFOLIO DE PRODUCTOS

25.7.5 DESARROLLOS RECIENTES

25.8 APOTEX INC.

25.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.8.2 ANÁLISIS DE INGRESOS

25.8.3 PRESENCIA GEOGRÁFICA

25.8.4 PORTAFOLIO DE PRODUCTOS

25.8.5 DESARROLLOS RECIENTES

25.9 CELLTRIONPHARMA INC.

25.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.9.2 ANÁLISIS DE INGRESOS

25.9.3 PRESENCIA GEOGRÁFICA

25.9.4 PORTAFOLIO DE PRODUCTOS

25.9.5 DESARROLLOS RECIENTES

25.1 LABORATORIOS DR REDDY LTD.

25.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.10.2 ANÁLISIS DE INGRESOS

25.10.3 PRESENCIA GEOGRÁFICA

25.10.4 PORTAFOLIO DE PRODUCTOS

25.10.5 DESARROLLOS RECIENTES

25.11 ESKAYEF PHARMACEUTICALS LIMITED

25.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.11.2 ANÁLISIS DE INGRESOS

25.11.3 PRESENCIA GEOGRÁFICA

25.11.4 PORTAFOLIO DE PRODUCTOS

25.11.5 DESARROLLOS RECIENTES

25.12 CAMBER PHARMACEUTICALS INC.

25.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.12.2 ANÁLISIS DE INGRESOS

25.12.3 PRESENCIA GEOGRÁFICA

25.12.4 PORTAFOLIO DE PRODUCTOS

25.12.5 DESARROLLOS RECIENTES

25.13 VIVANTA GENERICS (GRUPO MSN)

25.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.13.2 ANÁLISIS DE INGRESOS

25.13.3 PRESENCIA GEOGRÁFICA

25.13.4 PORTAFOLIO DE PRODUCTOS

25.13.5 DESARROLLOS RECIENTES

25.14 CIPLA

25.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.14.2 ANÁLISIS DE INGRESOS

25.14.3 PRESENCIA GEOGRÁFICA

25.14.4 PORTAFOLIO DE PRODUCTOS

25.14.5 DESARROLLOS RECIENTES

25.15 MARKSANS FARMACÉUTICA.

25.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.15.2 ANÁLISIS DE INGRESOS

25.15.3 PRESENCIA GEOGRÁFICA

25.15.4 PORTAFOLIO DE PRODUCTOS

25.15.5 DESARROLLOS RECIENTES

25.16 SCIEGEN PHARMACEUTICALS, INC.

25.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.16.2 ANÁLISIS DE INGRESOS

25.16.3 PRESENCIA GEOGRÁFICA

25.16.4 PORTAFOLIO DE PRODUCTOS

25.16.5 DESARROLLOS RECIENTES

25.17 LAURUS LABS LIMITADA

25.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.17.2 ANÁLISIS DE INGRESOS

25.17.3 PRESENCIA GEOGRÁFICA

25.17.4 PORTAFOLIO DE PRODUCTOS

25.17.5 DESARROLLOS RECIENTES

25.18 STRIDES PHARMA SCIENCE LIMITADA

25.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.18.2 ANÁLISIS DE INGRESOS

25.18.3 PRESENCIA GEOGRÁFICA

25.18.4 PORTAFOLIO DE PRODUCTOS

25.18.5 DESARROLLOS RECIENTES

25.19 INDUSTRIAS PHARMACEUTICALS DEL SOL LTD.

25.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.19.2 ANÁLISIS DE INGRESOS

25.19.3 PRESENCIA GEOGRÁFICA

25.19.4 PORTAFOLIO DE PRODUCTOS

25.19.5 ACONTECIMIENTOS RECIENTES

25.2 TEVA PHARMACEUTICALS USA, INC.

25.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.20.2 ANÁLISIS DE INGRESOS

25.20.3 PRESENCIA GEOGRÁFICA

25.20.4 PORTAFOLIO DE PRODUCTOS

25.20.5 ACONTECIMIENTOS RECIENTES

25.21 ADALVO LIMITADA

25.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.21.2 ANÁLISIS DE INGRESOS

25.21.3 PRESENCIA GEOGRÁFICA

25.21.4 PORTAFOLIO DE PRODUCTOS

25.21.5 DESARROLLOS RECIENTES

25.22 SHANGHAI PHARMA HOLDINGS CO., LTD.

25.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.22.2 ANÁLISIS DE INGRESOS

25.22.3 PRESENCIA GEOGRÁFICA

25.22.4 PORTAFOLIO DE PRODUCTOS

25.22.5 DESARROLLOS RECIENTES

25.23 AUROBINDO PHARMA EE. UU.

25.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.23.2 ANÁLISIS DE INGRESOS

25.23.3 PRESENCIA GEOGRÁFICA

25.23.4 PORTAFOLIO DE PRODUCTOS

25.23.5 DESARROLLOS RECIENTES

25.24 HETERO HEALTHCARE LIMITADA

25.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.24.2 ANÁLISIS DE INGRESOS

25.24.3 PRESENCIA GEOGRÁFICA

25.24.4 PORTAFOLIO DE PRODUCTOS

25.24.5 DESARROLLOS RECIENTES

25.25 ACCORD HEALTHCARE BV (INTAS PHARMACEUTICALS)

25.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.25.2 ANÁLISIS DE INGRESOS

25.25.3 PRESENCIA GEOGRÁFICA

25.25.4 PORTAFOLIO DE PRODUCTOS

25.25.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

26 INFORMES RELACIONADOS

27 CONCLUSIÓN

28 CUESTIONARIO

29 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.