Global Pressure Labels Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

24.05 Billion

USD

34.25 Billion

2025

2033

USD

24.05 Billion

USD

34.25 Billion

2025

2033

| 2026 –2033 | |

| USD 24.05 Billion | |

| USD 34.25 Billion | |

| % | |

|

Segmentación del mercado global de etiquetas de presión por tipo (etiquetas con soporte y sin soporte), materiales (papel, plástico y otros), composición (material frontal, adhesivos y capa superior), tecnología de impresión (impresión digital, flexografía, litografía, serigrafía, huecograbado, tipografía e impresión offset), modo de aplicación (base agua, base solvente, base termofusible y base radiación), usuario final (alimentación y bebidas, bienes de consumo duraderos, farmacéutica, cuidado del hogar y personal y etiquetas para el comercio minorista): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de etiquetas de presión

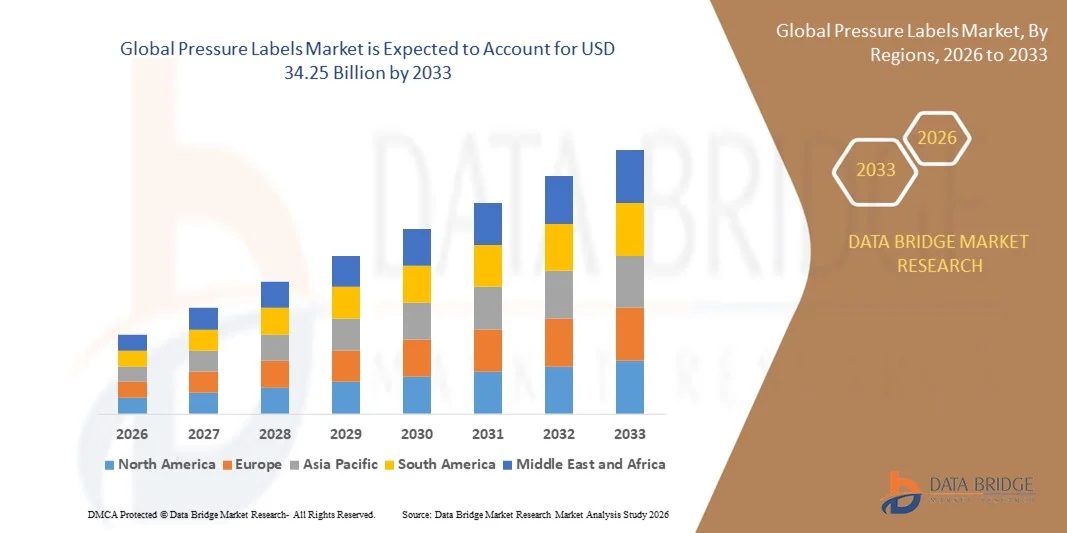

- El tamaño del mercado mundial de etiquetas de presión se valoró en 24.050 millones de dólares en 2025 y se espera que alcance los 34.250 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 4,52% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente demanda de soluciones de envasado duraderas, de alta calidad y visualmente atractivas en sectores como el de alimentos y bebidas, el farmacéutico y el de bienes de consumo. El aumento del consumo de productos envasados y la tendencia hacia un etiquetado informativo, sostenible y que cumpla con la normativa están impulsando la adopción de etiquetas de presión en las operaciones de envasado a nivel mundial.

- Además, los avances tecnológicos en técnicas de impresión, formulaciones adhesivas e innovaciones de materiales están mejorando el rendimiento, la sostenibilidad y la rentabilidad de las etiquetas. Estos desarrollos permiten a los fabricantes ofrecer soluciones de etiquetado de alta calidad, personalizables y reciclables, mejorando así la visibilidad de la marca y el cumplimiento de las normas en todos los sectores de uso final.

Análisis del mercado de etiquetas de presión

- Las etiquetas de presión, conocidas por sus propiedades autoadhesivas y su versatilidad en diversos sustratos, desempeñan un papel crucial en el envasado moderno y la identificación de productos en sectores como la alimentación, la salud y el cuidado personal. Su capacidad de adherirse sin calor ni agua, junto con su excelente durabilidad y flexibilidad de diseño, las convierte en un componente esencial de los sistemas de envasado eficientes y estéticos.

- La creciente adopción de materiales sostenibles, adhesivos ecológicos y tecnologías de impresión digital está acelerando aún más el crecimiento del mercado. La creciente preferencia de los consumidores por los envases sostenibles, junto con las estrictas regulaciones de etiquetado y las necesidades de diferenciación de marca, continúa impulsando la innovación y la expansión en el mercado global de etiquetas de presión.

- En 2025, Asia-Pacífico dominó el mercado de etiquetas de presión debido a la expansión de la industria del embalaje, la creciente demanda de bienes de consumo y el aumento de la producción de alimentos y bebidas en toda la región.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de etiquetas de presión durante el período de pronóstico debido a

- El segmento de tintas base agua dominó el mercado con una cuota del 47,69 % en 2025, gracias a su perfil ecológico, sus bajas emisiones de COV y su idoneidad para etiquetas de papel. Las tintas base agua se utilizan ampliamente en el etiquetado de alimentos y productos farmacéuticos, donde la seguridad y el cumplimiento de la normativa medioambiental son esenciales. Su excelente adherencia de impresión y su rentabilidad impulsan aún más su preferencia en el mercado.

Alcance del informe y segmentación del mercado de etiquetas de presión

|

Atributos |

Información clave del mercado de etiquetas de presión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de etiquetas de presión

Adopción creciente de materiales de etiquetado sostenibles y reciclables

- El mercado de etiquetas de presión está experimentando una fuerte transformación hacia la sostenibilidad, ya que los fabricantes adoptan cada vez más materiales ecológicos y reciclables en la producción de etiquetas. Este cambio se debe a la creciente conciencia ambiental, las regulaciones más estrictas sobre residuos plásticos y la creciente preferencia de los consumidores por soluciones de envasado sostenibles en sectores como el de alimentos y bebidas, cuidado personal y logística.

- Por ejemplo, Avery Dennison Corporation ha presentado su tecnología «CleanFlake», diseñada para facilitar la separación y el reciclaje de etiquetas en los flujos de botellas de PET, lo que permite una mayor reciclabilidad sin comprometer el rendimiento de las etiquetas. De forma similar, UPM Raflatac ha lanzado materiales para etiquetas de papel y película fabricados con fuentes renovables para apoyar los objetivos de embalaje circular de las marcas.

- Los fabricantes se están centrando en el desarrollo de materiales innovadores para etiquetas de presión, como papel reciclado, películas biodegradables y adhesivos a base de agua, para reducir la huella de carbono y mejorar la reciclabilidad al final de su vida útil. Estos avances están animando a las marcas a abandonar los plásticos convencionales y optar por alternativas sostenibles.

- Las soluciones de etiquetado sostenible se están convirtiendo en un elemento clave de la identidad de marca, ya que las empresas utilizan materiales reciclables y compostables para reforzar sus compromisos medioambientales. Este enfoque mejora la confianza del consumidor y se alinea con las iniciativas de sostenibilidad corporativa, al tiempo que facilita el cumplimiento de la normativa.

- La transición hacia materias primas renovables y modelos de reciclaje en circuito cerrado está transformando los procesos de producción y las cadenas de suministro en la industria del etiquetado. Estos esfuerzos impulsan aún más la colaboración entre proveedores de envases y usuarios finales para mejorar la sostenibilidad mediante la innovación conjunta y el abastecimiento responsable.

- La tendencia general destaca un compromiso de toda la industria con la responsabilidad ambiental, integrando la sostenibilidad como un elemento central del diseño y la estrategia empresarial. A medida que los organismos reguladores endurecen las normas ambientales a nivel mundial, se prevé que la trayectoria de crecimiento futuro del mercado de etiquetas de presión dependa en gran medida de la adopción de materiales de etiquetas sostenibles y reciclables.

Dinámica del mercado de etiquetas de presión

Conductor

Aumento de la demanda de soluciones de embalaje y marca de alta calidad

- Las etiquetas de presión se están adoptando cada vez más debido a su capacidad para ofrecer soluciones de envasado atractivas y duraderas en sectores como el de bebidas, cosméticos y farmacéutico. La necesidad de una mayor estética y una adhesión fiable está impulsando a las empresas a modernizar sus tecnologías de etiquetado para lograr un mejor impacto de marca.

- Por ejemplo, CCL Industries ha ampliado su catálogo de etiquetas autoadhesivas premium para marcas de bebidas y cuidado personal, centrándose en acabados de alta calidad y una mayor resolución de impresión. Estos avances reflejan la creciente preferencia de los fabricantes por las etiquetas autoadhesivas que transmiten el valor de la marca mediante la innovación en el diseño y la funcionalidad.

- La versatilidad de las etiquetas de presión permite su aplicación en diversos materiales, como vidrio, plástico y metal, manteniendo una alta calidad de impresión y resistencia a las condiciones ambientales. Esta adaptabilidad las convierte en la opción preferida para las industrias que requieren soluciones de etiquetado duraderas y visualmente distintivas.

- A medida que las marcas buscan una mayor diferenciación en los estantes de las tiendas, las etiquetas de presión ofrecen flexibilidad para el diseño creativo, acabados táctiles y personalización mediante tecnologías de impresión digital. Esta capacidad mejora significativamente la interacción con el consumidor y ayuda a los propietarios de marcas a lograr una comunicación coherente en todas sus líneas de productos.

- El creciente énfasis en la autenticidad, la trazabilidad y el etiquetado contra la falsificación de los productos refuerza aún más la demanda de soluciones avanzadas de etiquetado a presión con características como códigos QR y materiales inviolables. En conjunto, estos factores impulsan un crecimiento sostenido en la adopción de etiquetas a presión para aplicaciones de envasado premium y funcionales.

Restricción/Desafío

La fluctuación de los costos de las materias primas afecta los márgenes de producción.

- La volatilidad de los precios de las materias primas, en particular del papel, los adhesivos y los sustratos de película, sigue siendo un desafío crucial para los fabricantes de etiquetas de presión. El aumento de los costes de producción y las interrupciones en la cadena de suministro están ejerciendo presión sobre los márgenes de beneficio, especialmente para los pequeños y medianos productores que operan con presupuestos ajustados.

- Por ejemplo, LINTEC Corporation informó de un marcado aumento en los costos de adhesivos y papel a principios de 2025, lo que generó la necesidad de ajustar los precios y mejorar la eficiencia en sus operaciones de etiquetado. Estas fluctuaciones afectan la capacidad de los productores para mantener precios estables y una rentabilidad constante.

- La dependencia de películas derivadas del petróleo y recubrimientos especiales hace que la industria de etiquetas de presión sea sensible a las variaciones del precio del crudo y a las perturbaciones geopolíticas. Por lo tanto, las empresas se están centrando en diversificar sus fuentes de suministro y en formalizar acuerdos de adquisición a largo plazo para mitigar los riesgos relacionados con las materias primas.

- Además, el alza de los precios de la energía y el incremento de los costos de flete han incrementado los gastos generales de producción, lo que ha generado plazos de entrega más largos y una menor competitividad en costos para los exportadores en ciertas regiones. Mantener la asequibilidad sin comprometer la calidad y la sostenibilidad sigue siendo una preocupación fundamental para el sector.

- Abordar estos desafíos mediante el abastecimiento estratégico de materiales, la adopción de sustratos alternativos de base biológica y los avances en la eficiencia de la producción será crucial para mantener la rentabilidad. A largo plazo, la estabilización de las cadenas de suministro y las estructuras de costos contribuirá a garantizar un crecimiento equilibrado y a mantener la ventaja competitiva en el mercado de etiquetas de presión.

Alcance del mercado de etiquetas de presión

El mercado está segmentado en función del tipo, los materiales de las etiquetas, la composición, la tecnología de impresión, el modo de aplicación y el usuario final.

- Por tipo

Según su tipo, el mercado de etiquetas de presión se divide en etiquetas con soporte y etiquetas sin soporte. El segmento de etiquetas con soporte dominó el mercado con la mayor cuota de ingresos en 2025, principalmente debido a su versatilidad y compatibilidad con diversas tecnologías de impresión y adhesivos. Estas etiquetas ofrecen una excelente protección de la superficie durante la impresión y la aplicación, lo que garantiza acabados de alta calidad y un etiquetado preciso en las industrias alimentaria, farmacéutica y logística. Su durabilidad superior, su fácil desprendimiento y su amplia compatibilidad con materiales las convierten en la opción preferida para operaciones de envasado de alto volumen.

Se prevé que el segmento de etiquetas sin soporte registre el crecimiento más rápido entre 2026 y 2033, impulsado por el creciente interés en la sostenibilidad y la eficiencia de costes. Las etiquetas sin soporte eliminan la necesidad de papel de respaldo, lo que reduce la generación de residuos y los costes de materiales. Además, permiten una mayor capacidad de rollos de etiquetas, mejorando la eficiencia operativa en sistemas de etiquetado a gran escala. La creciente adopción de soluciones ecológicas por parte de los principales fabricantes de envases y minoristas está acelerando significativamente el uso de formatos de etiquetado sin soporte.

- Por Labelstocks

Según el tipo de material para etiquetas, el mercado se divide en papel, plástico y otros. El segmento del papel representó la mayor cuota de mercado en 2025 debido a su rentabilidad, facilidad de impresión y amplio uso en las industrias alimentaria, de bebidas y minorista. Las etiquetas de papel se valoran por su carácter ecológico y su capacidad para soportar gráficos de alta calidad, lo que las hace ideales para el branding de productos y el etiquetado reglamentario. La creciente preferencia por los materiales de embalaje biodegradables refuerza aún más el predominio de las etiquetas de papel en las aplicaciones de bienes de consumo.

Se prevé que el segmento del plástico experimente el mayor crecimiento entre 2026 y 2033, impulsado por su durabilidad, resistencia a la humedad y flexibilidad superiores. Los materiales plásticos para etiquetas, como el polipropileno y el polietileno, ofrecen una mayor vida útil del producto, especialmente en exteriores y entornos industriales. Su compatibilidad con tecnologías de impresión avanzadas y diseños de etiquetas transparentes permite desarrollar soluciones de envasado de alta calidad para bebidas, cosméticos y productos farmacéuticos.

- Por composición

Según su composición, el mercado de etiquetas de presión se segmenta en material frontal, adhesivos y capa de acabado. El segmento del material frontal dominó el mercado en 2025, debido a su papel fundamental en el rendimiento, la apariencia y la imprimibilidad de las etiquetas. Los materiales frontales de alta calidad, como el papel y la película, ofrecen resistencia, flexibilidad y adaptabilidad a diversas superficies y aplicaciones. La demanda de envases personalizados y visualmente atractivos sigue impulsando la innovación en los materiales frontales para lograr una mejor resolución de impresión y mayor durabilidad.

Se prevé que el segmento de adhesivos registre el crecimiento más rápido durante el período de pronóstico, impulsado por los avances en las tecnologías de adhesivos sensibles a la presión, que ofrecen mayor adherencia y una fácil remoción. Su creciente adopción en aplicaciones refrigeradas y con alta humedad, junto con una mayor resistencia química y a la temperatura, contribuye al aumento de la demanda. Los fabricantes se están centrando en formulaciones de adhesivos sin solventes y de base biológica para apoyar los objetivos de sostenibilidad en el etiquetado.

- Mediante tecnología de impresión

Según la tecnología de impresión, el mercado se divide en impresión digital, flexografía, litografía, serigrafía, huecograbado, tipografía e impresión offset. El segmento de flexografía ostentó la mayor cuota de mercado en 2025 gracias a su alta velocidad de producción, su versatilidad en diversos sustratos y su rentabilidad en la impresión de grandes volúmenes. La impresión flexográfica es la preferida para el etiquetado de alimentos y bebidas debido a su capacidad para ofrecer una calidad constante y su compatibilidad con tintas ecológicas. Su adaptabilidad a diferentes materiales de etiquetas refuerza aún más su sólida posición en el mercado.

Se prevé que el segmento de impresión digital experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda de etiquetas personalizables de tiradas cortas y plazos de entrega reducidos. La impresión digital permite gráficos de alta resolución, impresión de datos variables y minimiza los residuos, satisfaciendo así las necesidades dinámicas de la imagen de marca. La creciente penetración del comercio electrónico y las tendencias de empaquetado personalizado de productos están acelerando la adopción de la impresión digital en el sector del etiquetado.

- Por modo de solicitud

Según su modo de aplicación, el mercado se segmenta en adhesivos base agua, base solvente, base termofusible y base radiación. El segmento base agua dominó el mercado con la mayor cuota (47,69%) en 2025, gracias a su perfil ecológico, bajas emisiones de COV y su idoneidad para etiquetas de papel. Las aplicaciones base agua se utilizan ampliamente en el etiquetado de alimentos y productos farmacéuticos, donde la seguridad y el cumplimiento de la normativa medioambiental son esenciales. Su excelente adherencia de impresión y su rentabilidad impulsan aún más la preferencia del mercado.

Se prevé que el segmento de adhesivos basados en radiación registre el crecimiento más rápido entre 2026 y 2033, debido a su rápido tiempo de curado, alta resistencia de adhesión y resistencia a la temperatura y a los productos químicos. Los adhesivos de curado por radiación mejoran la eficiencia de la producción, permitiendo líneas de etiquetado más rápidas con un tiempo de inactividad mínimo. El aumento de las inversiones en tecnologías de curado UV y EB en las industrias del embalaje está impulsando la demanda de aplicaciones basadas en radiación.

- Por usuario final

Según el usuario final, el mercado de etiquetas de presión se segmenta en alimentación y bebidas, bienes de consumo duraderos, farmacéutico, cuidado personal y del hogar, y etiquetas para el comercio minorista. El segmento de alimentación y bebidas dominó el mercado en 2025 debido al consumo masivo de productos envasados y a la necesidad de un etiquetado informativo y que cumpla con la normativa. Las etiquetas de presión en este sector ofrecen una excelente adhesión, resistencia a la humedad y un atractivo estético, lo que garantiza la visibilidad de la marca y la confianza del consumidor.

Se prevé que el sector farmacéutico experimente el crecimiento más rápido entre 2026 y 2033, impulsado por las estrictas normativas de etiquetado y la creciente demanda de soluciones de etiquetado inviolables y trazables. Las etiquetas de presión desempeñan un papel fundamental para garantizar la autenticidad del producto, la seguridad del paciente y el cumplimiento normativo. La creciente demanda mundial de medicamentos de venta libre y las innovaciones en envases médicos respaldan aún más la expansión de este sector.

Análisis regional del mercado de etiquetas de presión

- Asia-Pacífico dominó el mercado de etiquetas de presión con la mayor cuota de ingresos en 2025, impulsado por la expansión de la industria del embalaje, la creciente demanda de bienes de consumo y el aumento de la producción de alimentos y bebidas en toda la región.

- El mercado se beneficia de la próspera base manufacturera de la región, la producción de etiquetas rentable y la creciente adopción de tecnologías de impresión innovadoras por parte de los convertidores locales.

- La rápida industrialización, junto con la fuerte demanda de materiales de etiquetado flexibles y duraderos, continúa impulsando el crecimiento del mercado regional.

Perspectivas del mercado de etiquetas de presión en China

En 2025, China ostentó la mayor cuota de mercado en la región Asia-Pacífico en el sector de etiquetas autoadhesivas, gracias a su enorme sector de embalaje, su gran capacidad de producción y la creciente inversión en tecnologías de impresión avanzadas. El enfoque del país en la automatización, los materiales sostenibles y la expansión del embalaje para el comercio electrónico impulsa una demanda constante de etiquetas autoadhesivas. El aumento de las exportaciones de productos envasados y la creciente adopción de soluciones de etiquetado ecológicas contribuyen aún más a la expansión del mercado.

Perspectivas del mercado de etiquetas de presión en la India

India experimenta el crecimiento más rápido de la región Asia-Pacífico, impulsado por un rápido desarrollo industrial, la expansión de los sectores de bienes de consumo y farmacéutico, y la creciente demanda de envases flexibles. La transición del país hacia el comercio minorista organizado y los productos de marca ha incrementado la necesidad de un etiquetado de productos de alta calidad. Las iniciativas gubernamentales de apoyo que promueven la infraestructura de fabricación y envasado, junto con el aumento de las exportaciones de alimentos envasados y productos de consumo, impulsan el crecimiento del mercado.

Perspectivas del mercado europeo de etiquetas de presión

Europa ostenta una cuota de mercado significativa en el sector de las etiquetas de presión, gracias a su enfoque en la sostenibilidad, sus estrictas normativas de embalaje y sus altos estándares de impresión. La demanda de materiales reciclables para etiquetas y adhesivos de bajas emisiones está en aumento, en consonancia con las directivas medioambientales de la UE. La presencia de empresas de embalaje consolidadas y la fuerte adopción de tecnologías de impresión digital impulsan aún más la expansión del mercado.

Análisis del mercado alemán de etiquetas de presión

El mercado alemán de etiquetas de presión se basa en sus avanzadas industrias de embalaje e impresión, su enfoque en soluciones de etiquetado de precisión y sus elevados estándares de producción. El liderazgo del país en tecnologías de maquinaria y automatización garantiza la fabricación y aplicación eficientes de etiquetas en sectores como el alimentario, el automotriz y el farmacéutico. La creciente inversión en materiales reciclables y tintas ecológicas refuerza la posición de Alemania en el mercado.

Análisis del mercado de etiquetas de presión en el Reino Unido

El mercado británico se beneficia de una sólida industria de bienes de consumo, una creciente demanda de etiquetado sostenible y una inversión cada vez mayor en soluciones de etiquetado inteligentes y digitales. Con la innovación en el envasado a la vanguardia, el Reino Unido está experimentando un aumento en el uso de etiquetas autoadhesivas en los sectores minorista y sanitario. Los esfuerzos posteriores al Brexit para localizar la fabricación y mejorar la eficiencia de la cadena de suministro impulsan el continuo desarrollo del mercado.

Perspectivas del mercado de etiquetas de presión en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente demanda de productos envasados, los avances tecnológicos en la impresión digital y la preferencia cada vez mayor por materiales de etiquetado sostenibles. El crecimiento del comercio electrónico y el etiquetado logístico, junto con la fuerte adopción de la automatización en las operaciones de envasado, favorece la expansión del mercado. La región también se beneficia de la presencia de fabricantes líderes de etiquetas e instalaciones de producción orientadas a la innovación.

Perspectivas del mercado de etiquetas de presión en EE. UU.

Estados Unidos representó la mayor cuota del mercado norteamericano en 2025, debido a la alta demanda de las industrias alimentaria, minorista y farmacéutica. El enfoque del país en la trazabilidad de los productos, el posicionamiento de marca y el cumplimiento de las normas de etiquetado impulsa un crecimiento constante. Las inversiones en tecnologías de etiquetado inteligente, junto con la presencia de actores globales clave y una sólida capacidad de innovación, consolidan el liderazgo de Estados Unidos en el mercado regional.

Cuota de mercado de etiquetas de presión

El sector de las etiquetas de presión está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Lecta Adestor (España)

- Compañía HB Fuller (EE. UU.)

- Coveris (Austria)

- Mondi (Reino Unido)

- Henkel Adhesive Technologies India Private Limited (India)

- 3M (EE. UU.)

- UPM (Finlandia)

- Constantia Flexibles (Austria)

- CCL Industries Inc. (Canadá)

- Corporación Avery Dennison (EE. UU.)

- Etiquetas Inland (EE. UU.)

- LINTEC Corporation (Japón)

- NSD Internacional (Países Bajos)

- NASTAR (EE. UU.)

- Technicote (EE. UU.)

- Reflex Labels Ltd. (Reino Unido)

- Asia Pulpa y Papel (APP) Sinar Mas (Indonesia)

- Etiquetado de circonio (China)

- Skanem AS (Noruega)

- Autajon (Francia)

- Huhtamaki (Finlandia)

Últimos avances en el mercado global de etiquetas de presión

- En octubre de 2025, Avery Dennison presentó una gama avanzada de etiquetas autoadhesivas sostenibles, fabricadas con materiales reciclados y de origen biológico, lo que representa un avance significativo hacia la innovación en el envasado circular. Este desarrollo refleja el compromiso de la empresa con la reducción de las emisiones de carbono y la promoción de la eficiencia en el uso de los recursos a lo largo de la cadena de valor global del envasado. Al integrar materias primas renovables y sustratos reciclables, Avery Dennison responde a la creciente presión regulatoria y de los consumidores en favor del etiquetado sostenible. Esta iniciativa fortalece la ventaja competitiva de la empresa en el segmento de envases ecológicos e impulsa la transición del mercado hacia soluciones de etiquetado ambientalmente responsables.

- En agosto de 2025, UPM Adhesive Materials invirtió en una nueva planta en Johor Bahru, Malasia, para introducir tecnología avanzada de recubrimiento fílmico, diseñada específicamente para aplicaciones en electrónica y bienes duraderos. Esta expansión mejora la capacidad de producción local de la empresa y su capacidad de respuesta a la creciente demanda de la base industrial de la región Asia-Pacífico. Esta iniciativa estratégica permite a UPM ofrecer materiales de etiquetado de alto rendimiento con mayor durabilidad, resistencia y atractivo estético. Asimismo, respalda el creciente énfasis de la región en la fabricación local y la autosuficiencia tecnológica, fortaleciendo la posición de UPM en uno de los mercados de etiquetas de presión de mayor crecimiento del mundo.

- En julio de 2025, UPM Adhesive Materials completó una importante modernización en su planta de Mills River, EE. UU., incorporando una tecnología de recubrimiento patentada diseñada para la producción de laminados para vino y productos farmacéuticos. La nueva tecnología mejora la precisión del recubrimiento, la calidad de las etiquetas y el rendimiento de la adhesión, especialmente para los segmentos de productos sensibles y de alta gama. Esta modernización permite a UPM satisfacer la creciente demanda de etiquetas visualmente refinadas y de alta durabilidad en el mercado norteamericano de bienes de consumo premium. Al mejorar la eficiencia de la fabricación y ampliar la gama de productos, la empresa refuerza su posición como líder innovador en el sector de las etiquetas de presión.

- En enero de 2025, Coveris finalizó la adquisición de S&K Label, ampliando así su capacidad de producción y su presencia operativa en toda Europa. Esta adquisición integra la avanzada experiencia de S&K en etiquetado y su presencia en el mercado regional a la red existente de Coveris, fortaleciendo significativamente su capacidad para ofrecer soluciones de etiquetado personalizadas a diversos sectores. Esta iniciativa consolida el posicionamiento estratégico de Coveris en el panorama del embalaje europeo, en constante evolución, donde la demanda de soluciones de etiquetado eficientes, de alta calidad y sostenibles sigue creciendo. Asimismo, refleja la tendencia de consolidación que se observa en el sector, orientada a ampliar la cartera de servicios y lograr economías de escala.

- En septiembre de 2024, UPM Raflatac obtuvo la certificación APR para sus etiquetas de presión compatibles con HDPE, lo que confirma su compatibilidad con los flujos de reciclaje de plástico. Esta certificación representa un hito importante en la promoción de prácticas de economía circular, al garantizar que los envases de HDPE etiquetados puedan reciclarse eficazmente sin contaminación. Este logro subraya el compromiso de UPM con el desarrollo de tecnologías de etiquetado sostenibles que cumplen con las expectativas tanto regulatorias como ambientales. Al alinearse con los estándares globales de sostenibilidad, la empresa impulsa una mayor adopción de materiales de embalaje reciclables, lo que contribuye a los objetivos ambientales a largo plazo y a la diferenciación en el mercado de las etiquetas de presión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.