Global Primary Antibodies Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

45.78 Billion

USD

82.87 Billion

2025

2033

USD

45.78 Billion

USD

82.87 Billion

2025

2033

| 2026 –2033 | |

| USD 45.78 Billion | |

| USD 82.87 Billion | |

| % | |

|

Segmentación del mercado global de anticuerpos primarios, por tipo ( anticuerpos monoclonales , anticuerpos policlonales), tecnología (inmunohistoquímica, inmunofluorescencia, Western blot, citometría de flujo, inmunoprecipitación, ELISA y otras tecnologías), origen (ratón, conejo, cabra y otras fuentes), área de investigación (enfermedades infecciosas, inmunología, oncología, células madre, neurobiología y otras), aplicación (proteómica, desarrollo de fármacos y genómica), usuario final (empresas farmacéuticas y biotecnológicas, institutos académicos y de investigación, y organizaciones de investigación por contrato) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de anticuerpos primarios

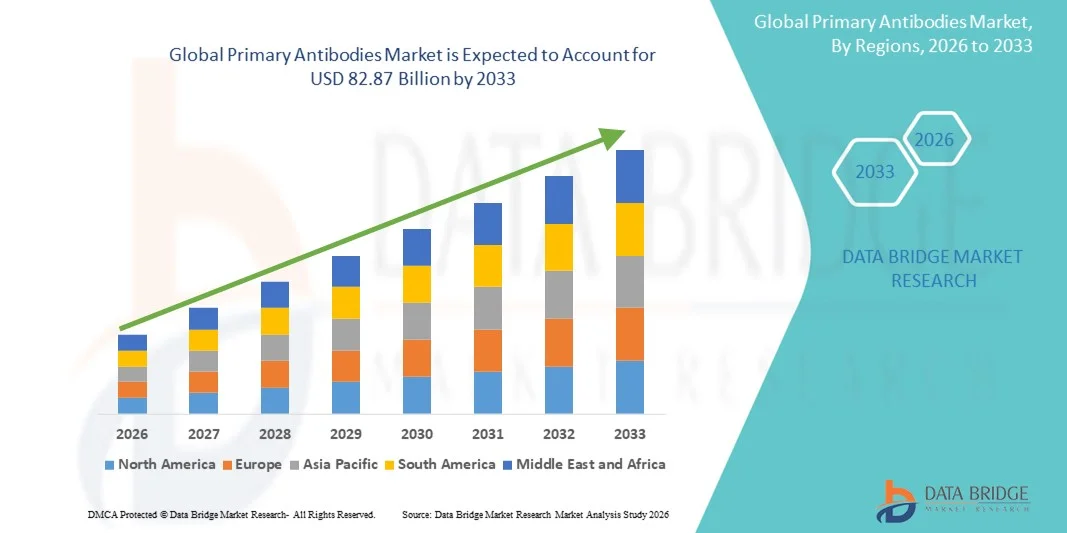

- El tamaño del mercado global de anticuerpos primarios se valoró en USD 45,78 mil millones en 2025 y se espera que alcance los USD 82,87 mil millones para 2033 , con una CAGR de 7,70% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción y el progreso tecnológico en la investigación de las ciencias biológicas, la biotecnología y el diagnóstico clínico, lo que lleva a una mayor utilización de técnicas avanzadas de inmunoensayo y análisis de proteínas en entornos académicos, farmacéuticos y de laboratorio clínico.

- Además, la creciente demanda de herramientas de investigación altamente específicas, fiables y reproducibles está consolidando los anticuerpos primarios como componentes esenciales de los flujos de trabajo modernos de análisis molecular y celular. Estos factores convergentes están acelerando la adopción de soluciones de anticuerpos primarios, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de anticuerpos primarios

- Los anticuerpos primarios, que se unen específicamente a antígenos objetivo, son componentes cada vez más vitales de la investigación en ciencias biológicas modernas y el diagnóstico clínico en entornos académicos, farmacéuticos y biotecnológicos debido a su papel fundamental en la detección de proteínas, la cuantificación y las técnicas de análisis funcional como el Western blot, la inmunohistoquímica y la citometría de flujo.

- La creciente demanda de anticuerpos primarios se ve impulsada principalmente por la adopción generalizada de la investigación proteómica, la creciente prevalencia de enfermedades crónicas e infecciosas y las crecientes inversiones en el descubrimiento de fármacos, la identificación de biomarcadores y la medicina personalizada.

- América del Norte dominó el mercado de anticuerpos primarios, representando aproximadamente el 41,22 % de la participación en los ingresos globales en 2025. Este dominio está respaldado por una sólida financiación para la investigación biomédica, un ecosistema farmacéutico y biotecnológico bien establecido y una alta adopción de herramientas de investigación avanzada en institutos académicos, CRO y laboratorios de diagnóstico en los EE. UU. y Canadá.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de anticuerpos primarios durante el período de pronóstico, registrando una CAGR estimada. El crecimiento está impulsado por la expansión de la investigación biotecnológica, el aumento del apoyo gubernamental a las ciencias biológicas, el aumento del gasto en atención médica y el rápido crecimiento de las actividades de I+D farmacéutica en países como China, India y Corea del Sur.

- El segmento de anticuerpos monoclonales dominó la mayor participación en los ingresos del mercado con un 58,4 % en 2025, impulsado principalmente por su excepcional especificidad y reproducibilidad, que son fundamentales tanto para aplicaciones diagnósticas como terapéuticas.

Alcance del informe y segmentación del mercado de anticuerpos primarios

|

Atributos |

Perspectivas clave del mercado de anticuerpos primarios |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Thermo Fisher Scientific (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de anticuerpos primarios

Creciente demanda de anticuerpos específicos para el objetivo y de alta afinidad

- Una tendencia significativa y en auge en el mercado global de anticuerpos primarios es la creciente demanda de anticuerpos altamente específicos y de alta afinidad para apoyar la investigación avanzada en proteómica, oncología, neurociencia e inmunología. Los investigadores priorizan los anticuerpos que ofrecen alta reproducibilidad y mínima reactividad cruzada para garantizar resultados experimentales fiables.

- Por ejemplo, empresas como Abcam y Cell Signaling Technology continúan expandiendo sus carteras de anticuerpos primarios recombinantes diseñados para mejorar la consistencia y la reproducibilidad de lote a lote, abordando así preocupaciones de larga data asociadas con los anticuerpos policlonales tradicionales.

- La transición hacia anticuerpos primarios recombinantes y monoclonales está cobrando impulso a medida que los laboratorios buscan reactivos estandarizados adecuados para aplicaciones de investigación traslacional y de alto rendimiento. Estos anticuerpos ofrecen una mayor especificidad, lo que los hace ideales para técnicas como el Western blot, la inmunohistoquímica y la citometría de flujo.

- Los avances en la ingeniería de anticuerpos y los protocolos de validación respaldan aún más esta tendencia al permitir un mejor rendimiento en múltiples aplicaciones.

- El creciente enfoque en el descubrimiento de biomarcadores y la medicina de precisión también está aumentando la dependencia de anticuerpos primarios bien caracterizados.

- A medida que aumenta la complejidad de la investigación, la demanda de anticuerpos validados para aplicaciones y específicos de la enfermedad continúa aumentando, lo que refuerza esta tendencia en los entornos de investigación académica, farmacéutica y clínica.

Dinámica del mercado de anticuerpos primarios

Conductor

Expansión de la investigación en ciencias de la vida y actividades de I+D biofarmacéuticas

- La rápida expansión de la investigación en ciencias de la vida, junto con las crecientes inversiones en I+D biofarmacéutica, es un factor clave que acelera la demanda de anticuerpos primarios a nivel mundial.

- Por ejemplo, en marzo de 2024, Thermo Fisher Scientific amplió su cartera de anticuerpos para respaldar la investigación en oncología y señalización celular, lo que refleja el creciente enfoque de la industria en el desarrollo terapéutico específico y la investigación traslacional.

- Los anticuerpos primarios desempeñan un papel fundamental en la detección de proteínas, el análisis de vías y el estudio de los mecanismos de las enfermedades, lo que los convierte en herramientas indispensables en el descubrimiento y desarrollo de fármacos. La creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos autoinmunes y las enfermedades neurológicas impulsa la investigación, que depende en gran medida de ensayos basados en anticuerpos.

- El aumento de la financiación pública y privada para la investigación biomédica impulsa aún más el crecimiento sostenido del mercado. Las empresas farmacéuticas y biotecnológicas recurren cada vez más a los anticuerpos primarios para la validación preclínica y la identificación de biomarcadores.

- La expansión de la infraestructura de investigación en las economías emergentes también contribuye a mayores tasas de adopción. En conjunto, estos factores están impulsando significativamente la demanda de anticuerpos primarios en las aplicaciones de investigación y clínicas.

Restricción/Desafío

Altos costos y preocupaciones sobre reproducibilidad asociados con los anticuerpos

- Uno de los principales desafíos que restringen el crecimiento del mercado de anticuerpos primarios es el alto costo asociado con los anticuerpos premium y bien validados, particularmente las variantes recombinantes y monoclonales.

- Por ejemplo, los investigadores han informado de problemas de reproducibilidad con anticuerpos mal caracterizados, lo que conduce a fracasos experimentales y mayores costos de investigación, lo que puede desalentar la adopción entre laboratorios con limitaciones presupuestarias.

- La variabilidad entre lotes de anticuerpos policlonales sigue siendo una preocupación que afecta la consistencia experimental y la confiabilidad de los datos.

- Los laboratorios académicos y los institutos de investigación más pequeños a menudo enfrentan limitaciones presupuestarias que restringen el acceso a anticuerpos de alta calidad.

- La falta de estándares de validación universales entre los proveedores complica aún más las decisiones de compra para los usuarios finales.

- Además, la selección incorrecta de anticuerpos o la falta de coincidencia en la aplicación pueden generar resultados inexactos, lo que aumenta el escepticismo entre los investigadores.

- Abordar estos desafíos mediante mejores prácticas de validación, intercambio transparente de datos y producción rentable de anticuerpos recombinantes será fundamental para el crecimiento sostenido del mercado.

Alcance del mercado de anticuerpos primarios

El mercado está segmentado según el tipo, la tecnología, la fuente, el área de investigación, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de anticuerpos primarios se segmenta en anticuerpos monoclonales y policlonales. El segmento de anticuerpos monoclonales dominó la mayor cuota de mercado, con un 58,4%, en 2025, impulsado principalmente por su excepcional especificidad y reproducibilidad, cruciales tanto para aplicaciones diagnósticas como terapéuticas. Estos anticuerpos se utilizan ampliamente en la investigación del cáncer, la inmunología y los estudios de enfermedades infecciosas, ofreciendo una unión consistente a un único epítopo, lo que garantiza una detección y cuantificación precisas en ensayos de alto rendimiento. Los anticuerpos monoclonales son la base de numerosos inmunoensayos, terapias dirigidas y validación de biomarcadores, lo que contribuye a su dominio. Además, los avances en tecnologías recombinantes y el desarrollo de hibridomas han mejorado el rendimiento, la pureza y la rentabilidad, lo que los hace muy atractivos para instituciones farmacéuticas y académicas. Fabricantes líderes, como Thermo Fisher Scientific, Abcam y Cell Signaling Technology, continúan ampliando sus carteras de anticuerpos monoclonales, lo que garantiza una amplia disponibilidad en múltiples aplicaciones de investigación. El segmento también se beneficia de la aceptación regulatoria en ensayos clínicos, lo que fomenta su adopción generalizada. Su dominio se ve reforzado por la creciente demanda de medicina de precisión, diagnósticos personalizados y ensayos de cribado de alto rendimiento tanto en mercados desarrollados como emergentes. Los anticuerpos monoclonales también permiten obtener resultados experimentales reproducibles, lo cual es crucial para la publicación y validación de patentes, consolidando su liderazgo en el mercado. En general, la sólida cartera de productos del segmento, su amplio espectro de aplicaciones y las mejoras tecnológicas sustentan su importante cuota de mercado.

Se prevé que el segmento de anticuerpos policlonales registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2026 y 2033, gracias a su rentabilidad, facilidad de producción y capacidad para reconocer múltiples epítopos, lo cual resulta ventajoso en aplicaciones que requieren una amplia cobertura antigénica. Los anticuerpos policlonales se utilizan con frecuencia en inmunoprecipitación, detección de proteínas y ensayos de cribado preliminar, tanto en la investigación académica como en la industrial. Su creciente adopción en mercados emergentes y laboratorios de investigación más pequeños está acelerando el crecimiento del mercado, ya que estas instituciones suelen priorizar soluciones versátiles y asequibles. Además, los anticuerpos policlonales purificados por afinidad y los cócteles de anticuerpos mejoran la sensibilidad y la especificidad, lo que impulsa la demanda en estudios de investigación complejos. Este segmento se ve respaldado además por el creciente interés en la investigación de enfermedades infecciosas, los estudios inmunológicos y el cribado de fármacos en fase inicial. Los fabricantes también se centran en mejoras de calidad y protocolos de validación para policlonales, lo que aumenta su fiabilidad y atractivo. La disponibilidad de kits listos para usar y anticuerpos policlonales prevalidados contribuye al ahorro de tiempo y costes para los laboratorios, impulsando aún más su adopción. El creciente uso en la investigación con células madre, la neurobiología y la medicina traslacional genera nuevas oportunidades de crecimiento. Además, se espera que el aumento de las inversiones en empresas emergentes de biotecnología y organizaciones de investigación por contrato (CRO) impulse aún más la demanda. La versatilidad de este segmento para detectar diversos antígenos en múltiples contextos de investigación lo posiciona como el de mayor crecimiento en el mercado global de anticuerpos primarios.

- Por tecnología

En función de la tecnología, el mercado se segmenta en inmunohistoquímica (IHQ), inmunofluorescencia (IF), Western blot, citometría de flujo, inmunoprecipitación, ELISA y otras tecnologías. El segmento ELISA dominó el mercado con una participación en los ingresos del 35,6 % en 2025, gracias a su alta sensibilidad, capacidad de cuantificación y aplicabilidad tanto en entornos de investigación como de diagnóstico. Los ensayos ELISA se utilizan ampliamente para la detección de biomarcadores de enfermedades, la monitorización terapéutica y el desarrollo de vacunas. El dominio del segmento se ve reforzado por su adopción en laboratorios farmacéuticos y clínicos para análisis de alto rendimiento. Las plataformas ELISA son rentables, versátiles y compatibles con anticuerpos monoclonales y policlonales, lo que impulsa su amplio uso. La disponibilidad de kits ELISA pre-recubiertos, opciones de automatización y protocolos validados mejora la eficiencia y reduce el error humano, promoviendo su adopción en diversos campos de investigación. El segmento se beneficia de la creciente demanda de proteómica, investigación de enfermedades infecciosas y estudios oncológicos. Además, la prueba ELISA se utiliza ampliamente tanto en mercados desarrollados como emergentes gracias a su fiabilidad y reproducibilidad. Las continuas mejoras tecnológicas, que incluyen químicas de detección mejoradas y opciones de multiplexación, refuerzan aún más su dominio del mercado. Los principales proveedores están ampliando la oferta de kits ELISA para nuevos biomarcadores, lo que impulsa un crecimiento sostenido. La amplia aceptación de la prueba ELISA en los sectores académico, farmacéutico y de diagnóstico consolida su liderazgo en el segmento tecnológico.

Se espera que el segmento de la citometría de flujo experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2026 y 2033, impulsada por su capacidad para proporcionar análisis de alta resolución de poblaciones celulares, expresión proteica y perfiles inmunitarios. La citometría de flujo se aplica cada vez más en inmunología, investigación con células madre, oncología y descubrimiento de fármacos. Esta tecnología permite el análisis multiparamétrico, la adquisición rápida de datos y la integración con plataformas automatizadas, lo que mejora el rendimiento experimental. Su creciente adopción en institutos de investigación, empresas biofarmacéuticas y laboratorios de diagnóstico clínico contribuye a su crecimiento. Además, la expansión de los estudios de medicina personalizada e inmunoterapia impulsa la demanda de técnicas avanzadas de análisis celular. Este segmento se beneficia de innovaciones tecnológicas, como la citometría de flujo espectral, que permite un fenotipado detallado y un conocimiento más profundo de la heterogeneidad celular. Las crecientes inversiones en infraestructura de laboratorio, especialmente en los mercados emergentes, están impulsando aún más su adopción. La capacidad de combinar la citometría de flujo con anticuerpos monoclonales para una detección altamente específica impulsa su popularidad. La creciente demanda de datos estandarizados, reproducibles y cuantitativos en la investigación biomédica garantiza que este segmento tecnológico mantenga un rápido crecimiento durante el período de pronóstico.

- Por fuente

Según la fuente, el mercado se segmenta en ratón, conejo, cabra y otras fuentes. El segmento de anticuerpos derivados de ratón dominó la mayor cuota de mercado, con un 44,5%, en 2025, impulsado por el uso generalizado de anticuerpos monoclonales de ratón en diagnóstico, investigación y terapia. Los anticuerpos de ratón están altamente estandarizados, son reproducibles y aptos para la producción de hibridomas, lo que los hace ideales para aplicaciones clínicas. Se emplean ampliamente en inmunoensayos, citometría de flujo, ELISA e inmunohistoquímica. El segmento también se beneficia de una amplia disponibilidad, protocolos establecidos y compatibilidad con sistemas automatizados en laboratorios. Las empresas líderes continúan innovando en anticuerpos de ratón para lograr una alta especificidad y una reactividad cruzada reducida, lo que aumenta su adopción. Su uso en la investigación oncológica, el descubrimiento de biomarcadores y el estudio de enfermedades infecciosas refuerza aún más su dominio del mercado. Los anticuerpos de ratón también son preferidos para generar anticuerpos humanizados, lo que aumenta su potencial terapéutico. El sólido enfoque de la investigación académica y farmacéutica en el desarrollo de anticuerpos monoclonales garantiza el liderazgo continuo de esta fuente. En general, los anticuerpos derivados de ratón siguen siendo la fuente más fiable y ampliamente adoptada a nivel mundial.

Se espera que el segmento de anticuerpos derivados de conejo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2026 y 2033, gracias a su superior afinidad, su capacidad para reconocer una amplia gama de epítopos y su idoneidad para la producción de anticuerpos policlonales. Los anticuerpos de conejo son altamente sensibles y se utilizan ampliamente en Western blot, inmunofluorescencia, ELISA e inmunohistoquímica. Su adaptabilidad a proteínas complejas y modificaciones postraduccionales facilita una amplia gama de aplicaciones de investigación, como la proteómica, los estudios oncológicos y el desarrollo de fármacos. Este segmento también se beneficia de su creciente uso en mercados emergentes gracias a la mejora de la rentabilidad y la disponibilidad de anticuerpos prevalidados. La creciente adopción por parte de compañías farmacéuticas, CRO e instituciones académicas acelera el crecimiento. La alta afinidad y versatilidad de los anticuerpos de conejo en ensayos multiplexados refuerzan aún más su rápida adopción. Además, las tecnologías mejoradas de inmunización y purificación mejoran la fiabilidad, atrayendo a más usuarios finales. La investigación continua en enfermedades infecciosas, neurobiología y biología de células madre impulsa aún más la expansión del mercado. La versatilidad y sensibilidad del segmento de conejo lo convierten en la fuente de más rápido crecimiento en el mercado mundial de anticuerpos primarios.

- Por área de investigación

Según el área de investigación, el mercado se segmenta en enfermedades infecciosas, inmunología, oncología, células madre, neurobiología y otras. El segmento de oncología dominó la mayor cuota de ingresos, con un 36,7%, en 2025, impulsado por la creciente prevalencia del cáncer, el aumento de la financiación para la investigación oncológica y el amplio uso de anticuerpos en el descubrimiento de biomarcadores, el diagnóstico y los estudios terapéuticos. Los anticuerpos desempeñan un papel crucial en la comprensión de la biología tumoral, el análisis de puntos de control inmunitarios y el desarrollo de la medicina personalizada. Las instituciones académicas y farmacéuticas dependen en gran medida de los anticuerpos monoclonales y policlonales para identificar nuevas dianas y desarrollar terapias dirigidas. Este dominio se ve reforzado por la creciente adopción de conjugados anticuerpo-fármaco, inmunoterapias y ensayos de cribado de alto rendimiento en la investigación del cáncer. Las innovaciones tecnológicas en curso en el marcaje de anticuerpos, los ensayos multiplex y la imagenología mejoran la fiabilidad y la reproducibilidad de los estudios oncológicos. El aumento de los ensayos clínicos y la colaboración entre empresas biotecnológicas e instituciones académicas fortalecen aún más este segmento. La alta demanda de perfiles proteómicos, inmunohistoquímica y validación de biomarcadores garantiza un dominio sostenido de las aplicaciones de investigación oncológica en el mercado global.

Se espera que el segmento de investigación con células madre experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,1 %, entre 2026 y 2033, impulsada por el creciente interés en la medicina regenerativa, la ingeniería de tejidos y el desarrollo de terapias celulares. Los anticuerpos son esenciales para la identificación de células madre, la monitorización de la diferenciación y el control de calidad en estudios clínicos y de laboratorio. El aumento de las inversiones en investigación con células madre por parte de institutos académicos y compañías farmacéuticas acelera su adopción. El segmento se beneficia de los avances tecnológicos en el rastreo celular basado en anticuerpos, la citometría de flujo y la imagenología de alto contenido. El aumento de las colaboraciones en proyectos de medicina regenerativa y la creciente demanda de estudios con células madre pluripotentes y multipotentes impulsa aún más el crecimiento. La versatilidad de los anticuerpos para identificar marcadores celulares y monitorizar las vías de diferenciación contribuye a la expansión del segmento. Las líneas de desarrollo de terapias con células madre y las iniciativas de investigación traslacional en mercados emergentes crean oportunidades adicionales. La financiación continua y el apoyo político en medicina regenerativa refuerzan el rápido crecimiento de esta área de investigación.

- Por aplicación

Según la aplicación, el mercado se segmenta en proteómica, desarrollo de fármacos, genómica y otras aplicaciones. El segmento de desarrollo de fármacos dominó la mayor cuota de mercado en ingresos, con un 40,3 % en 2025, gracias al amplio uso de anticuerpos en estudios preclínicos y clínicos, validación de dianas, descubrimiento terapéutico y análisis farmacocinético. Los anticuerpos permiten la identificación de biomarcadores, vías de desarrollo de enfermedades y respuestas a tratamientos, lo que los hace esenciales en las líneas de desarrollo biofarmacéutico. El dominio de este segmento se ve reforzado por el creciente gasto en I+D de las empresas farmacéuticas y biotecnológicas, especialmente en oncología, enfermedades infecciosas e inmunología. Las aplicaciones de ELISA, Western blot y citometría de flujo mejoran aún más su utilidad en el desarrollo de fármacos. La innovación continua en ingeniería de anticuerpos, reactivos de alta afinidad y plataformas de ensayo impulsa su adopción. La necesidad de pruebas preclínicas rápidas y fiables impulsa una demanda constante. Las colaboraciones entre institutos de investigación y empresas farmacéuticas impulsan aún más el crecimiento. El segmento también se beneficia de las directrices regulatorias que fomentan el uso de ensayos validados basados en anticuerpos.

Se espera que el segmento de la proteómica experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2026 y 2033, impulsada por las crecientes inversiones en análisis de expresión de proteínas, proteómica funcional y estudios de descubrimiento de biomarcadores. Los anticuerpos desempeñan un papel fundamental en la identificación de proteínas, el mapeo de interacciones y la detección de modificaciones postraduccionales. El segmento se ve aún más acelerado por la adopción de plataformas de alto rendimiento, la integración de espectrometría de masas y matrices de anticuerpos multiplexadas. El aumento de la investigación académica, la investigación por contrato y las actividades de I+D farmacéutica promueven su adopción. Las aplicaciones de la proteómica en estudios de mecanismos patológicos, el descubrimiento de dianas farmacológicas y la medicina personalizada refuerzan el crecimiento del segmento. Los avances tecnológicos y la expansión de laboratorios especializados en proteómica en mercados emergentes también contribuyen a este rápido crecimiento. En general, la proteómica representa la aplicación de anticuerpos de más rápido crecimiento a nivel mundial.

- Por el usuario final

En función del usuario final, el mercado se segmenta en empresas farmacéuticas y biotecnológicas, institutos académicos y de investigación, y organizaciones de investigación por contrato (CRO). El segmento de empresas farmacéuticas y biotecnológicas dominó el mercado con una participación en los ingresos del 52,1 % en 2025, impulsado por el papel crucial de los anticuerpos en el desarrollo terapéutico, el cribado de fármacos y la validación de biomarcadores. La creciente inversión en I+D, especialmente en oncología, inmunología y enfermedades infecciosas, garantiza una demanda continua. El segmento también se beneficia de las colaboraciones entre startups biotecnológicas y grandes farmacéuticas para terapias y diagnósticos basados en anticuerpos. La ingeniería avanzada de anticuerpos, la integración de ensayos de alto rendimiento y el cumplimiento normativo refuerzan aún más su adopción. La alta demanda de anticuerpos monoclonales en terapias dirigidas e inmunoterapias respalda el liderazgo del segmento. El creciente enfoque en la medicina personalizada, el diagnóstico de precisión y el desarrollo de productos biológicos refuerza su dominio del mercado. La capacidad del segmento farmacéutico para financiar costosas líneas de producción de anticuerpos e invertir en tecnologías de vanguardia garantiza su liderazgo sostenido en el mercado global.

Se espera que el segmento de institutos académicos y de investigación experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,9 %, entre 2026 y 2033, impulsada por el creciente número de universidades, laboratorios y programas de investigación financiados por el gobierno centrados en la biología molecular, la investigación del cáncer y los estudios con células madre. Las instituciones académicas requieren anticuerpos fiables, validados y versátiles, tanto para fines docentes como de investigación. Este crecimiento se ve aún más acelerado por la creciente adopción de ensayos basados en anticuerpos en genómica, proteómica y cribado de alto rendimiento. Las iniciativas de financiación, los proyectos de investigación colaborativa y la expansión de las instalaciones de investigación a nivel mundial contribuyen a la creciente demanda. Este segmento también se beneficia de las alianzas con CRO y empresas de biotecnología, lo que facilita el acceso a anticuerpos y reactivos especializados. Los mercados emergentes, en particular en Asia-Pacífico, están experimentando una expansión de la infraestructura de investigación, lo que impulsa la adopción. La demanda de resultados de investigación reproducibles y estandarizados garantiza un rápido crecimiento en este segmento de usuarios finales.

Análisis regional del mercado de anticuerpos primarios

- América del Norte dominó el mercado de anticuerpos primarios con la mayor participación en los ingresos, aproximadamente el 41,22 % en 2025.

- Con el respaldo de una sólida financiación para la investigación biomédica, un ecosistema farmacéutico y biotecnológico bien establecido y una alta adopción de herramientas de investigación avanzadas en institutos académicos, organizaciones de investigación por contrato (CRO) y laboratorios de diagnóstico en los EE. UU. y Canadá.

- La sólida infraestructura de la región y la presencia de fabricantes líderes de anticuerpos impulsan el crecimiento general del mercado.

Análisis del mercado estadounidense de anticuerpos primarios.

El mercado estadounidense de anticuerpos primarios captó la mayor participación en los ingresos de Norteamérica en 2025. El crecimiento del mercado se ve impulsado por la creciente demanda de anticuerpos de alta calidad para aplicaciones diagnósticas, terapéuticas e investigación. Fabricantes líderes, una sólida infraestructura de I+D, el apoyo regulatorio y la alta adopción de técnicas moleculares avanzadas en institutos académicos, CRO y laboratorios de diagnóstico contribuyen significativamente al dominio del mercado estadounidense.

Análisis del mercado europeo de anticuerpos primarios.

Se proyecta que el mercado europeo de anticuerpos primarios se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la inversión en investigación en ciencias de la vida, el creciente enfoque en la medicina personalizada y los avances tecnológicos en la producción de anticuerpos. La región está experimentando una sólida adopción en instituciones de investigación, compañías farmacéuticas y laboratorios de diagnóstico. Países como Alemania, Francia y el Reino Unido están contribuyendo significativamente, respaldados por centros de biotecnología consolidados y políticas gubernamentales favorables que promueven la innovación biomédica.

Análisis del mercado de anticuerpos primarios en el Reino Unido.

Se prevé que el mercado de anticuerpos primarios del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la expansión de la investigación biomédica, la adopción de diagnósticos basados en anticuerpos y el creciente apoyo gubernamental a las ciencias de la vida. El sólido ecosistema académico e industrial del Reino Unido, junto con un alto conocimiento de las terapias avanzadas y las técnicas de investigación, continúa impulsando el crecimiento del mercado.

Análisis del mercado alemán de anticuerpos primarios.

Se prevé que el mercado alemán de anticuerpos primarios se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura de investigación avanzada, la creciente adopción de herramientas de desarrollo biofarmacéutico y el creciente énfasis en terapias y diagnósticos basados en anticuerpos. El consolidado sector biotecnológico alemán, junto con políticas centradas en la innovación, respalda un sólido crecimiento tanto en investigación como en aplicaciones clínicas.

Análisis del mercado de anticuerpos primarios en Asia-Pacífico.

Se prevé que el mercado de anticuerpos primarios en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la expansión de la investigación biotecnológica, el aumento del gasto sanitario y el rápido crecimiento de las actividades de I+D farmacéutica en países como China, India y Corea del Sur. El creciente apoyo gubernamental a las ciencias de la vida, el incremento de la investigación académica y clínica, y la creciente demanda de anticuerpos de alta calidad para diagnósticos y terapias son factores clave que impulsan la expansión del mercado.

Análisis del mercado japonés de anticuerpos primarios.

El mercado japonés de anticuerpos primarios está cobrando impulso gracias a la avanzada infraestructura de investigación biomédica del país, el creciente enfoque en la medicina personalizada y la demanda de anticuerpos de investigación de alta calidad. Los institutos de investigación y las compañías farmacéuticas japonesas están adoptando cada vez más los anticuerpos primarios para el desarrollo terapéutico y las aplicaciones clínicas, lo que impulsa el crecimiento del mercado.

Análisis del mercado de anticuerpos primarios en China.

El mercado chino de anticuerpos primarios representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias al rápido crecimiento de la biotecnología, el aumento de la inversión en I+D y la alta adopción de tecnologías avanzadas de anticuerpos. El creciente ecosistema de ciencias de la vida de China, la creciente demanda de diagnósticos y terapias, y la sólida capacidad de fabricación nacional son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de anticuerpos primarios

La industria de anticuerpos primarios está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Thermo Fisher Scientific (EE. UU.)

• Abcam (Reino Unido)

• Bio-Rad Laboratories (EE. UU.)

• Cell Signaling Technology (EE. UU.)

• Merck KGaA (Alemania) •

Santa Cruz Biotechnology

(EE. UU.) • BD Biosciences (EE. UU.)

• GenScript

(China)

• Proteintech (China) • Novus Biologicals ( EE. UU.)

• Vector Laboratories (EE. UU.)

• Rockland Immunochemicals (EE.

UU.) • R&D Systems ( EE. UU.

) • Origene Technologies (EE. UU.)

• MyBioSource (EE. UU.)

• Synaptic Systems (Alemania)

• AbD Serotec (Reino Unido)

• Enzo Life Sciences (EE.

UU.) • Active Motif (EE. UU.)

• Bio-Techne (EE. UU.)

Últimos avances en el mercado global de anticuerpos primarios

- En febrero de 2023, Roche presentó el anticuerpo monoclonal primario de conejo IDH1 R132H (MRQ‑67) y el anticuerpo policlonal de conejo ATRX, diseñados para mejorar la precisión diagnóstica de mutaciones específicas de glioma y compatibles con plataformas de patología automatizadas. Este lanzamiento refleja la creciente demanda de anticuerpos para la investigación y el diagnóstico de mutaciones específicas.

- En marzo de 2025, Abcam y Thermo Fisher Scientific anunciaron una asociación estratégica para desarrollar y comercializar conjuntamente anticuerpos primarios validados para aplicaciones de inmunohistoquímica (IHC) y Western blot, mejorando el acceso global a anticuerpos primarios de alto rendimiento.

- En junio de 2025, Cell Signaling Technology lanzó una nueva cartera de más de 500 anticuerpos primarios fosfoespecíficos dirigidos a proteínas de señalización clave en la investigación oncológica e inmunológica, ampliando las opciones de reactivos para el análisis de las vías de señalización.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.