Global Primary Care Poc Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.37 Billion

USD

29.72 Billion

2024

2032

USD

18.37 Billion

USD

29.72 Billion

2024

2032

| 2025 –2032 | |

| USD 18.37 Billion | |

| USD 29.72 Billion | |

| % | |

|

Segmentación del mercado global de diagnósticos POC en atención primaria, por plataforma (ensayos de flujo lateral, tiras reactivas, microfluídica, diagnóstico molecular e inmunoensayos), prescripción (pruebas con receta y pruebas de venta libre), usuario final (centros de diagnóstico profesionales, atención domiciliaria, laboratorios de investigación y otros usuarios finales), producto (glucosa, cardiometabólico, enfermedades infecciosas, coagulación, embarazo y fertilidad, marcadores tumorales/cancerosos, análisis de orina, colesterol, hematología, drogas de abuso, pruebas de heces ocultas y otros productos POC): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de diagnósticos POC de atención primaria

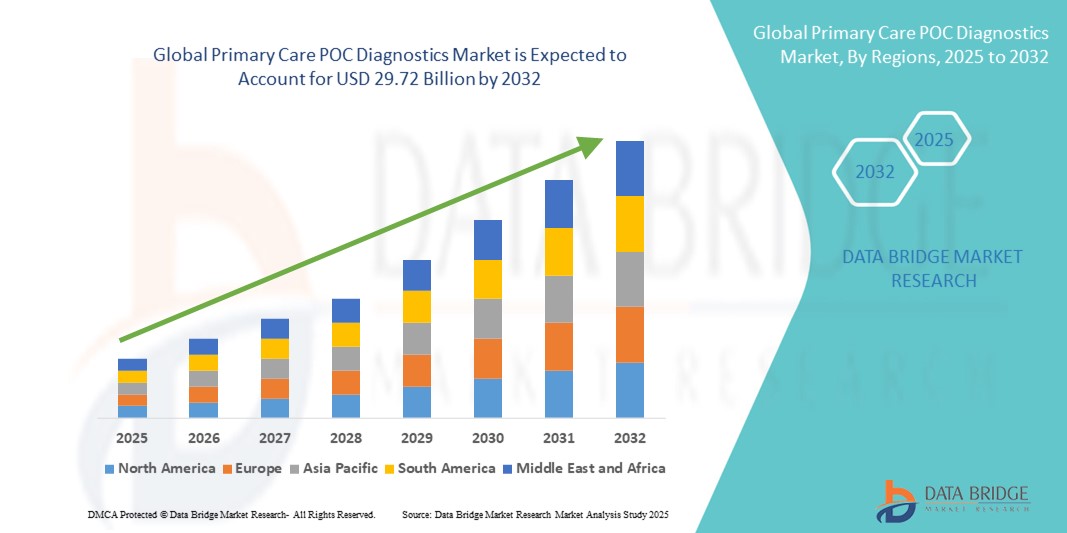

- El tamaño del mercado global de diagnósticos POC de atención primaria se valoró en USD 18.37 mil millones en 2024 y se espera que alcance los USD 29.72 mil millones para 2032 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y los avances tecnológicos en soluciones de diagnóstico en el punto de atención dentro de entornos de atención primaria, lo que conduce a servicios de diagnóstico descentralizados y más rápidos en entornos de atención médica tanto urbanos como remotos.

- Además, la creciente demanda de herramientas de diagnóstico rápidas, fáciles de usar y precisas para afecciones como diabetes, enfermedades cardiovasculares, enfermedades infecciosas y enfermedades respiratorias está posicionando el diagnóstico POC de atención primaria como un componente vital de los flujos de trabajo clínicos modernos.

Análisis del mercado de diagnósticos POC de atención primaria

- Los diagnósticos en el punto de atención (POC) de atención primaria son cada vez más vitales en la atención médica moderna debido a su capacidad de brindar resultados rápidos y precisos en el lugar de atención del paciente, mejorando la toma de decisiones clínicas y reduciendo la carga en los laboratorios centralizados.

- La creciente demanda de diagnósticos de atención primaria en el punto de atención se ve impulsada principalmente por la creciente necesidad de detección temprana de enfermedades, la creciente prevalencia de enfermedades crónicas, el mayor acceso a la atención médica descentralizada y la conveniencia de obtener resultados de diagnóstico inmediatos.

- Norteamérica dominó el mercado de diagnósticos POC en atención primaria, con la mayor participación en ingresos, un 38,7 % en 2024, gracias a una infraestructura sanitaria avanzada, la adopción temprana de tecnologías de diagnóstico innovadoras y la sólida presencia de actores clave del mercado. EE. UU. lideró el crecimiento regional gracias a la alta concienciación, las políticas de reembolso favorables y el creciente uso de pruebas POC en clínicas y centros de atención domiciliaria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico POC de atención primaria durante el período de pronóstico, debido al aumento del gasto en atención médica, el aumento de la urbanización, la expansión del acceso a las instalaciones de atención médica en áreas rurales y las crecientes iniciativas gubernamentales para programas de detección de enfermedades.

- El segmento de pruebas basadas en prescripción dominó el mercado de diagnósticos POC de atención primaria con una participación de mercado del 58,7 % en 2024, debido a una mayor confianza de los médicos, la precisión clínica y la aprobación regulatoria.

Alcance del informe y segmentación del mercado de diagnósticos POC de atención primaria

|

Atributos |

Diagnóstico POC de atención primaria: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnósticos POC de atención primaria

Mayor comodidad e interconectividad en soluciones de diagnóstico

- Una tendencia significativa y en aceleración en el mercado global de diagnósticos POC de atención primaria es la integración cada vez más profunda con tecnologías avanzadas y ecosistemas conectados, lo que permite una mayor comodidad y control del usuario en todos los entornos de atención médica.

- Por ejemplo, algunos dispositivos de diagnóstico modernos en atención primaria ahora cuentan con una conectividad fluida con plataformas digitales y sistemas de monitorización de pacientes, lo que permite a los profesionales sanitarios acceder a los resultados de forma remota y actuar con base en datos en tiempo real. Estas plataformas facilitan flujos de trabajo optimizados, una toma de decisiones más rápida y una reducción en los plazos de entrega de diagnósticos.

- La innovación tecnológica permite que los dispositivos de diagnóstico inteligentes aprendan de las entradas y patrones del usuario, mejorando así la precisión diagnóstica con el tiempo. Algunas soluciones ahora ofrecen alertas inteligentes o recomendaciones para realizar pruebas adicionales según los hallazgos iniciales, lo que ayuda a los profesionales sanitarios a tomar decisiones proactivas en la atención al paciente.

- La capacidad de integrar estas herramientas de diagnóstico con sistemas centralizados de gestión de la salud permite a los proveedores ver los datos de los pacientes junto con otras métricas de salud como signos vitales y cumplimiento de la medicación, lo que mejora la coordinación general del tratamiento en la atención primaria.

- Esta tendencia hacia sistemas de diagnóstico más inteligentes, conectados e intuitivos está cambiando las expectativas en la atención primaria, impulsando a las empresas a desarrollar soluciones POC fáciles de usar que puedan funcionar sin problemas dentro de los ecosistemas de atención médica digital existentes.

- La demanda de estos diagnósticos interoperables y fáciles de usar está creciendo rápidamente en clínicas, entornos de atención domiciliaria y entornos de atención de urgencia, a medida que los proveedores priorizan soluciones que respaldan una atención al paciente integral, accesible y eficiente.

Dinámica del mercado de diagnósticos POC de atención primaria

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades y la adopción de una atención sanitaria descentralizada

- La creciente prevalencia de enfermedades crónicas e infecciosas, junto con la creciente demanda de soluciones de diagnóstico rápidas y accesibles, es un impulsor importante del crecimiento en el mercado de diagnóstico POC de atención primaria.

- Por ejemplo, en abril de 2024, Onity, Inc. (filial de Honeywell International, Inc.) anunció un avance tecnológico en herramientas de diagnóstico basadas en IoT, diseñadas para facilitar las pruebas y la monitorización remotas en entornos sanitarios descentralizados. Se espera que estas innovaciones de actores clave impulsen la expansión del mercado durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica buscan tiempos de respuesta de diagnóstico más rápidos y una mejor gestión de las enfermedades, las herramientas de diagnóstico POC ofrecen beneficios críticos como resultados en tiempo real, portabilidad y menor dependencia de laboratorios centralizados, lo que las hace ideales para entornos de atención primaria.

- Además, la creciente adopción de ecosistemas de salud digital y atención conectada está convirtiendo el diagnóstico en el punto de atención en un elemento fundamental de los sistemas de salud inteligentes. Estos diagnósticos se integran con las historias clínicas electrónicas (HCE) y las plataformas de telemedicina, lo que facilita la coordinación fluida de la atención y el intercambio de datos.

- La comodidad de las pruebas rápidas en el punto de atención, los requisitos mínimos de muestras y las interfaces intuitivas han propiciado su adopción generalizada en clínicas, atención domiciliaria e incluso en establecimientos de salud minoristas. Además, la creciente disponibilidad de dispositivos POC fáciles de usar y asequibles facilita una implementación más amplia, especialmente en regiones desatendidas.

Restricción/Desafío

Preocupaciones sobre la ciberseguridad y los altos costos iniciales

- La preocupación por la seguridad de los datos de los dispositivos de diagnóstico conectados supone un reto importante para su adopción generalizada. Dado que muchos diagnósticos POC dependen de la conectividad de red para transmitir los datos de los pacientes, son vulnerables a posibles brechas de ciberseguridad, lo que genera preocupación tanto entre los profesionales sanitarios como entre los pacientes.

- Por ejemplo, los informes de fugas de datos y vulnerabilidades en dispositivos sanitarios de IoT han hecho que algunas partes interesadas sean cautelosas a la hora de adoptar herramientas de diagnóstico conectadas.

- Para abordar estas preocupaciones, los fabricantes deben implementar un cifrado de datos seguro, protocolos de autenticación robustos y garantizar actualizaciones periódicas de software para proteger la información sanitaria confidencial. Las empresas líderes del sector del diagnóstico destacan su infraestructura de ciberseguridad como un factor clave para generar confianza en el mercado.

- Además, el costo inicial relativamente alto de los diagnósticos avanzados en el punto de atención primaria (POC), en particular los integrados con IA, interfaces digitales o plataformas de telesalud, puede desalentar su adopción en regiones con costos elevados. Si bien los dispositivos básicos en el POC se han vuelto más asequibles, los sistemas integrales con múltiples capacidades de prueba y funciones inteligentes siguen estando fuera del alcance de muchas clínicas pequeñas o proveedores rurales.

- Aunque los precios están disminuyendo gradualmente debido a la mayor competencia y la maduración tecnológica, la percepción de costos elevados todavía puede frenar su adopción, en particular cuando las restricciones presupuestarias limitan la inversión en atención sanitaria.

- Superar estas barreras mediante una mejor protección de datos, campañas de concienciación sobre seguridad sanitaria digital y el desarrollo de soluciones POC rentables será esencial para un crecimiento generalizado del mercado a largo plazo.

Alcance del mercado de diagnósticos POC de atención primaria

El mercado está segmentado según la plataforma, la prescripción, el usuario final y el producto.

- Por plataforma

Según la plataforma, el mercado de diagnóstico POC en atención primaria se segmenta en ensayos de flujo lateral, tiras reactivas, microfluídica, diagnóstico molecular e inmunoensayos. El segmento de ensayos de flujo lateral representó la mayor participación en los ingresos, con un 36,4 %, en 2024, gracias a su asequibilidad, resultados rápidos y amplia aplicabilidad en el diagnóstico de enfermedades infecciosas.

Se proyecta que el segmento de microfluídica experimentará la CAGR más rápida del 22,1 % entre 2025 y 2032, impulsada por su creciente uso en pruebas multiplex, el uso reducido de reactivos y el potencial para diagnósticos portátiles de alto rendimiento.

- Con receta médica

En función de la prescripción, el mercado de diagnósticos POC en atención primaria se segmenta en pruebas con receta y pruebas de venta libre (OTC). El segmento de pruebas con receta tuvo la mayor participación de mercado, con un 58,7 %, en 2024, gracias a una mayor confianza de los médicos, la precisión clínica y la aprobación regulatoria.

Se espera que el segmento de pruebas OTC se expanda a la CAGR más rápida del 20,6 % durante el período de pronóstico, atribuido a la creciente preferencia de los consumidores por los diagnósticos en el hogar y la mayor disponibilidad de kits de prueba fáciles de usar para glucosa, embarazo y enfermedades infecciosas.

- Por el usuario final

En cuanto al usuario final, el mercado de diagnósticos POC en atención primaria se segmenta en centros de diagnóstico profesionales, atención domiciliaria, laboratorios de investigación y otros usuarios finales. Los centros de diagnóstico profesionales lideraron el mercado con la mayor participación en ingresos, con un 41,9 % en 2024, gracias al alto volumen de pruebas, el personal cualificado y la disponibilidad de diversas plataformas de pruebas POC.

Se proyecta que el segmento de atención domiciliaria registre la CAGR más alta del 24,3 % entre 2025 y 2032, impulsada por la creciente prevalencia de enfermedades crónicas y la conveniencia de realizar pruebas en entornos no clínicos.

- Por producto

En cuanto al producto, el mercado de diagnósticos POC para atención primaria se segmenta en glucosa, cardiometabólicos, enfermedades infecciosas, coagulación, embarazo y fertilidad, marcadores tumorales/cancerosos, análisis de orina, colesterol, hematología, drogas de abuso, pruebas de heces ocultas y otros productos POC. El segmento de glucosa captó la mayor participación en ingresos, con un 27,8 %, en 2024, debido principalmente a la carga mundial de diabetes y al uso generalizado de glucómetros.

Se anticipa que el segmento de Enfermedades Infecciosas experimentará la CAGR más rápida del 23,5% entre 2025 y 2032, impulsada por un mayor enfoque global en la preparación ante epidemias, la detección temprana y la respuesta rápida, particularmente en entornos rurales y de bajos recursos.

Análisis regional del mercado de diagnósticos POC de atención primaria

- América del Norte dominó el mercado de diagnósticos POC de atención primaria con la mayor participación en los ingresos del 38,7 % en 2024, impulsada por una creciente demanda de diagnósticos rápidos en entornos domiciliarios y clínicos, junto con una mayor conciencia sobre la detección temprana de enfermedades y las soluciones de monitoreo de enfermedades crónicas.

- Los consumidores y proveedores de atención médica de la región valoran mucho la conveniencia, la velocidad y la accesibilidad que ofrecen las herramientas de diagnóstico POC, particularmente en atención primaria, donde los resultados oportunos pueden influir en las decisiones de tratamiento inmediatas.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una infraestructura tecnológicamente avanzada y la creciente preferencia por modelos de atención médica descentralizados, lo que posiciona los diagnósticos POC como un componente clave en la práctica médica moderna.

Perspectiva del mercado de diagnósticos POC de atención primaria en EE. UU.

El mercado estadounidense de diagnósticos en el punto de atención (POC) para atención primaria captó la mayor participación en los ingresos, con un 58%, en 2024 en Norteamérica, impulsado por la rápida adopción de dispositivos de diagnóstico conectados y la creciente implementación de una atención médica basada en el valor. La creciente preferencia de los pacientes por pruebas rápidas en el consultorio, especialmente para enfermedades crónicas como la diabetes y las enfermedades cardiovasculares, está acelerando el crecimiento del mercado. Además, la amplia integración de la telesalud y los sistemas de Historia Clínica Electrónica (HCE) está mejorando la utilidad de los diagnósticos en el punto de atención tanto en entornos urbanos como remotos.

Perspectiva del mercado europeo de diagnósticos POC de atención primaria

Se proyecta que el mercado europeo de diagnósticos POC en atención primaria se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente demanda de atención centrada en el paciente y la transición hacia la descentralización de los servicios de diagnóstico. El sólido marco regulatorio de la región, el envejecimiento de la población y la adopción de tecnologías innovadoras están impulsando la proliferación de diagnósticos POC en clínicas de atención primaria, farmacias y entornos domiciliarios.

Análisis del mercado de diagnósticos POC de atención primaria en el Reino Unido

Se prevé que el mercado británico de diagnóstico en el punto de atención (POC) para atención primaria crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el apoyo gubernamental al cribado temprano de enfermedades, la creciente demanda de pruebas en el punto de atención en las consultas de medicina general y las iniciativas de salud pública para gestionar las enfermedades crónicas e infecciosas. La sólida infraestructura de salud digital del Reino Unido y las crecientes inversiones en servicios de atención primaria continúan acelerando la expansión del mercado.

Análisis del mercado de diagnósticos POC de atención primaria en Alemania

Se prevé que el mercado alemán de diagnóstico POC en atención primaria se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por el alto gasto sanitario, la sólida adopción de tecnologías de diagnóstico innovadoras y una población de pacientes que busca cada vez más comodidad e inmediatez en las pruebas. El énfasis de Alemania en la sostenibilidad y la transformación digital de la atención sanitaria impulsa aún más la integración de dispositivos avanzados de diagnóstico POC en clínicas y atención domiciliaria.

Análisis del mercado de diagnósticos POC de atención primaria en Asia-Pacífico

Se prevé que el mercado de diagnósticos POC de atención primaria en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, la mayor concienciación sobre la atención médica y las inversiones en infraestructura sanitaria en países como China, Japón e India. La expansión de los centros de atención primaria, las iniciativas de salud digital y la creciente demanda de diagnósticos accesibles en las regiones rurales impulsan el uso de soluciones POC.

Análisis del mercado de diagnósticos POC de atención primaria en Japón

El mercado japonés de diagnósticos POC en atención primaria está cobrando impulso gracias a su sector de tecnología médica altamente desarrollado, el envejecimiento de la población y la atención eficiente a las enfermedades crónicas. La demanda de dispositivos POC compactos, precisos y fáciles de usar está creciendo, especialmente en atención domiciliaria y clínicas primarias. La integración con plataformas nacionales de salud digital también está impulsando su adopción en entornos urbanos y rurales.

Análisis del mercado de diagnósticos POC de atención primaria en China

El mercado chino de diagnósticos POC en atención primaria representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por el auge de la clase media, la rápida digitalización de la atención médica y el sólido apoyo gubernamental al diagnóstico temprano y la monitorización de la salud pública. China es un centro clave de fabricación e innovación en dispositivos de diagnóstico, lo que permite que las soluciones POC sean asequibles y estén ampliamente disponibles para su implementación masiva en clínicas comunitarias y centros de salud rurales.

Cuota de mercado de diagnósticos POC de atención primaria

La industria de diagnóstico POC de atención primaria está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Siemens Healthineers AG (Alemania)

- QuidelOrtho Corporation (EE. UU.)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Corporación Danaher (EE. UU.)

- BD (EE. UU.)

- Chembio Diagnostics, Inc. (EE. UU.)

- EKF Diagnostics Holdings plc (Reino Unido)

- Trinity Biotech Plc (Irlanda)

- Werfen (EE. UU.)

- Nova Biomedical (EE. UU.)

- Diagnóstico PTS (EE. UU.)

- Diagnóstico SEKISUI (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- BIOMÉRIEUX (Francia)

Últimos avances en el mercado global de diagnósticos POC en atención primaria

- En junio de 2025 , Axim Biotechnologies, Inc. (EE. UU.) presentó una solicitud de pre-presentación (Pre-Solicitud Q) ante la FDA estadounidense para obtener una exención CLIA para su TearScan Lf , una prueba rápida POC que mide la lactoferrina lagrimal para diagnosticar la enfermedad del ojo seco por deficiencia de acuoso. De aprobarse, permitirá a los profesionales de la visión realizar pruebas en entornos no clínicos, lo que ampliará significativamente su adopción clínica más allá de los laboratorios certificados.

- En junio de 2024 , la Autoridad de Investigación y Desarrollo Biomédico Avanzado de EE. UU. (BARDA) se asoció con Lumos Diagnostics para apoyar estudios clínicos y solicitar una exención CLIA para la innovadora plataforma de diagnóstico ultrarrápido de Lumos. Esta colaboración busca brindar pruebas de alta calidad y cercanas al paciente para la sepsis y otras afecciones críticas directamente en urgencias y atención primaria.

- En junio de 2024, BIOMÉRIEUX recibió la aprobación de la FDA para su plataforma BIOFIRE SPOTFIRE, diseñada para pruebas en el punto de atención (POC) para infecciones respiratorias y dolor de garganta. Esta innovadora plataforma busca optimizar el diagnóstico rápido y la atención al paciente mediante la entrega de resultados oportunos en entornos clínicos.

- En mayo de 2024, Cipla anunció un acuerdo de inversión estratégica con Achira Labs Private Limited, empresa dedicada a la comercialización de kits de prueba en el punto de atención en India. Esta colaboración busca ampliar el acceso a soluciones de diagnóstico avanzadas y abordar las necesidades de atención médica en la región.

- En marzo de 2023, Health Canada otorgó la aprobación a bioLytical Laboratories Inc. para su prueba INSTI Multiplex de anticuerpos contra la sífilis VIH-1/2. Esta prueba está diseñada para proporcionar resultados rápidos y precisos, facilitando el tratamiento y la gestión oportunos de las infecciones de transmisión sexual.

- En noviembre de 2022, LumiraDx Healthcare, con sede en el Reino Unido, introdujo en toda la India su prueba de antígeno de proteína C reactiva (PCR) de alta sensibilidad para el punto de atención (POC). Esta prueba de PCR para el punto de atención es aplicable en diversos entornos clínicos y tiene como objetivo minimizar las prescripciones innecesarias de antibióticos que contribuyen a la resistencia a los antimicrobianos (RAM).

- En octubre de 2022, Genes2Me Pvt. Ltd. presentó la solución de RT PCR Rapi-Q Point of Care para la detección del virus del papiloma humano (VPH) y la tuberculosis. Este dispositivo, fácil de usar, proporciona resultados rápidos en menos de 45 minutos y cuenta con el marcado CE-IVD, lo que garantiza un rendimiento superior, alta sensibilidad y una detección fiable.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.