Global Primary Haemophagocytic Lymphohistiocytosis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.95 Billion

USD

4.84 Billion

2025

2033

USD

2.95 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 4.84 Billion | |

| % | |

|

Segmentación del mercado global de linfohistiocitosis hemofagocítica primaria por tipo (familiar y adquirida), tipo de terapia (inmunoterapia, quimioterapia, terapia dirigida y otras), tratamiento (medicamentos y cirugía), fármacos (emapalumab, alemtuzumab, infliximab y otros), vía de administración (oral y parenteral), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas, oncólogos, inmunólogos y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la linfohistiocitosis hemofagocítica primaria

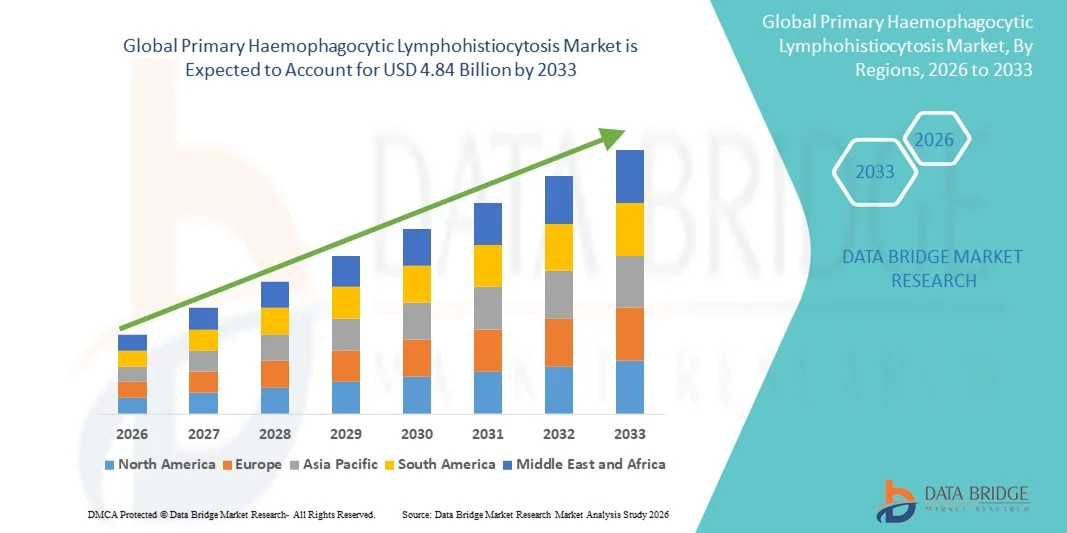

- El tamaño del mercado global de linfohistiocitosis hemofagocítica primaria se valoró en USD 2.95 mil millones en 2025 y se espera que alcance los USD 4.84 mil millones para 2033 , con una CAGR del 6,40% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente conciencia de la linfohistiocitosis hemofagocítica primaria (HLH), los avances en las tecnologías de diagnóstico y la adopción de terapias dirigidas, tratamientos inmunomoduladores y trasplantes de células madre hematopoyéticas.

- Además, las crecientes inversiones en investigación de enfermedades raras, el mejor acceso a centros de tratamiento especializados y las iniciativas lideradas por el gobierno para el diagnóstico temprano y la educación del paciente están acelerando significativamente la adopción de soluciones para la linfohistiocitosis hemofagocítica primaria, impulsando así el crecimiento general de la industria.

Análisis del mercado de la linfohistiocitosis hemofagocítica primaria

- La linfohistiocitosis hemofagocítica primaria (HLH) es un trastorno poco común y potencialmente mortal, y el crecimiento del mercado se ve impulsado en gran medida por la creciente conciencia de la HLH, los avances en las tecnologías de diagnóstico y la adopción de terapias dirigidas y el trasplante de células madre hematopoyéticas.

- Además, las crecientes inversiones en investigación de enfermedades raras, el mejor acceso a centros de tratamiento especializados y las iniciativas lideradas por el gobierno para el diagnóstico temprano y la educación del paciente están acelerando significativamente la adopción de soluciones primarias para la linfohistiocitosis hemofagocítica, impulsando así el crecimiento general de la industria.

- Norteamérica dominó el mercado primario de linfohistiocitosis hemofagocítica, con la mayor participación en los ingresos, un 42,5 % en 2025. Se caracterizó por una infraestructura sanitaria consolidada, un alto gasto sanitario y la presencia de empresas biofarmacéuticas líderes. Estados Unidos está experimentando un crecimiento sustancial en la adopción clínica de terapias de reemplazo enzimático, programas de inmunoterapia e iniciativas ampliadas de cribado neonatal.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la linfohistiocitosis hemofagocítica primaria durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 16,0 % entre 2026 y 2033. Este crecimiento se ve impulsado por la creciente modernización de la atención médica, la mayor concienciación sobre los trastornos genéticos raros, la expansión de los centros de tratamiento de la HLH pediátrica y adulta, y la mejora del acceso a terapias especializadas en países como Japón, China e India.

- El segmento Parenteral dominó la mayor participación en ingresos del mercado con un 71,3 % en 2025, debido a su dosificación precisa, su efecto terapéutico rápido y su idoneidad para el tratamiento hospitalario de casos complejos de PHLH.

Alcance del informe y segmentación del mercado de linfohistiocitosis hemofagocítica primaria

|

Atributos |

Información clave del mercado sobre la linfohistiocitosis hemofagocítica primaria |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la linfohistiocitosis hemofagocítica primaria

Enfoque creciente en tratamientos específicos y personalizados

- Una tendencia significativa y en aceleración en el mercado mundial de la linfohistiocitosis hemofagocítica primaria (PHLH) es la creciente adopción de terapias dirigidas y enfoques de tratamiento personalizados que tienen como objetivo mejorar los resultados de los pacientes.

- Los avances en la comprensión de los mecanismos genéticos y moleculares de la PHLH están permitiendo a los médicos ofrecer terapias específicas para cada paciente, adaptadas a la gravedad de la enfermedad, el tipo de mutación y los patrones de respuesta inmunitaria.

- Por ejemplo, en junio de 2024, un estudio publicado en Allergy destacó la eficacia de los inhibidores de citocinas recientemente optimizados para reducir la hiperactivación inmunitaria y mejorar las tasas de supervivencia en pacientes pediátricos con PHLH.

- Esta tendencia refleja el movimiento más amplio hacia la medicina de precisión en trastornos inmunológicos raros, donde el tratamiento se adapta al perfil de la enfermedad del individuo.

- Las empresas biofarmacéuticas están invirtiendo cada vez más en investigación y desarrollo para producir terapias con perfiles de seguridad mejorados, intervalos de dosificación más largos y formulaciones adecuadas tanto para uso hospitalario como ambulatorio.

- Además, los enfoques emergentes de terapia génica para la PHLH familiar están ganando atención y ofrecen posibles soluciones a largo plazo para pacientes con enfermedad refractaria.

- Los ensayos clínicos se centran no solo en la eficacia, sino también en minimizar los eventos adversos relacionados con el tratamiento, lo que refleja un énfasis en las mejoras de la calidad de vida.

- Se están explorando terapias combinadas dirigidas a múltiples vías inmunes para proporcionar un manejo más integral de la enfermedad para casos graves o recurrentes de PHLH.

- La tendencia también incluye el desarrollo de terapias más accesibles en formas orales o subcutáneas, reduciendo las necesidades de hospitalización y permitiendo la atención domiciliaria.

- La colaboración global entre instituciones de investigación, grupos de defensa de pacientes y compañías farmacéuticas está facilitando una traducción más rápida de los descubrimientos en aplicaciones clínicas.

- La creciente conciencia sobre la PHLH y su presentación heterogénea está impulsando un diagnóstico y un tratamiento más tempranos, lo cual es fundamental para mejorar los resultados.

- Esta evolución hacia terapias precisas, dirigidas y centradas en el paciente está cambiando las expectativas de los médicos y los pacientes para el manejo de la PHLH.

Dinámica del mercado de la linfohistiocitosis hemofagocítica primaria

Impulsor

Conciencia creciente y creciente necesidad de tratamientos eficaces

- La creciente prevalencia de casos de PHLH tanto primarios como secundarios, combinada con la creciente concienciación entre los médicos y cuidadores, es un impulsor importante del crecimiento del mercado

- Por ejemplo, en abril de 2025, hospitales clave y clínicas especializadas ampliaron los programas clínicos para el diagnóstico temprano y el tratamiento de la PHLH, lo que refleja la creciente necesidad de atención especializada.

- Una mejor comprensión de la desregulación inmunitaria y sus biomarcadores está permitiendo una identificación más rápida de los pacientes en riesgo, lo que impulsa la demanda de terapias avanzadas.

- A medida que los pacientes y sus familias buscan tratamientos más efectivos que salven vidas, la inversión biofarmacéutica en el desarrollo de terapias innovadoras está aumentando.

- La mayor disponibilidad de guías de tratamiento y protocolos estandarizados para el manejo de la PHLH está fomentando una mayor adopción de terapias basadas en la evidencia. La creciente adopción de terapias adecuadas tanto para pacientes hospitalizados como domiciliarios permite un mayor alcance y comodidad para los pacientes.

- La creciente colaboración entre hospitales, clínicas especializadas y organizaciones de investigación está acelerando la introducción de nuevas opciones de tratamiento. Los profesionales sanitarios se centran cada vez más en reducir las complicaciones y la mortalidad relacionadas con las enfermedades, lo que impulsa la adopción de terapias avanzadas.

- El apoyo gubernamental a la investigación de enfermedades raras y al desarrollo de medicamentos huérfanos también está contribuyendo al crecimiento del mercado.

- La creciente disponibilidad de programas de educación y concienciación para pacientes está impulsando una intervención más temprana, lo que impulsa la demanda de terapias. La expansión de la infraestructura sanitaria y la mejora del acceso a clínicas especializadas en los mercados emergentes impulsan aún más la adopción del mercado.

- En general, la necesidad clínica urgente de terapias efectivas, seguras y personalizadas es un motor clave de crecimiento para el mercado de PHLH.

Restricción/Desafío

Conciencia limitada, altos costos de tratamiento y manejo complejo de la enfermedad

- La naturaleza rara y compleja de la PHLH plantea desafíos importantes para una penetración más amplia en el mercado, incluida una conciencia limitada entre los médicos generales y los cuidadores.

- Por ejemplo, el diagnóstico erróneo o tardío sigue siendo frecuente, lo que afecta el inicio oportuno del tratamiento y la evolución de los pacientes. El alto coste de las terapias dirigidas y los productos biológicos avanzados puede limitar el acceso, especialmente en países de ingresos bajos y medios.

- Los regímenes de tratamiento complejos, que pueden incluir inmunoterapias combinadas, terapia génica o trasplante de células madre hematopoyéticas, presentan desafíos logísticos y clínicos. La disponibilidad limitada de especialistas capacitados y centros de tratamiento capaces de manejar la PHLH puede dificultar el acceso de los pacientes.

- Las preocupaciones de seguridad relacionadas con las terapias inmunosupresoras, el riesgo de infecciones y los efectos adversos a largo plazo requieren un seguimiento cuidadoso, lo que puede restringir su adopción.

- La cobertura de seguros y los problemas de reembolso para los tratamientos de enfermedades raras siguen siendo un obstáculo para muchos pacientes. Si bien los ensayos clínicos continúan expandiéndose, la limitada población de pacientes puede ralentizar el ritmo de la investigación y la comercialización de nuevas terapias.

- Abordar los desafíos de la adherencia al tratamiento y el manejo de los brotes graves de la enfermedad requiere programas sólidos de apoyo y seguimiento del paciente. Las disparidades regionales en la infraestructura sanitaria pueden restringir aún más el acceso a las terapias avanzadas para la PHLH.

- Los altos costos asociados con la terapia génica y los productos biológicos emergentes pueden retrasar su adopción a pesar de sus posibles beneficios a largo plazo. Superar estas barreras mediante programas de concientización, iniciativas de apoyo a los pacientes y esfuerzos para reducir los costos de la terapia será fundamental para sostener el crecimiento del mercado.

Alcance del mercado de la linfohistiocitosis hemofagocítica primaria

El mercado está segmentado según el tipo, el tipo de terapia, el tratamiento, los medicamentos, la vía de administración y los usuarios finales.

- Por tipo

Según el tipo, el mercado de la linfohistiocitosis hemofagocítica primaria se segmenta en familiar y adquirida. El segmento familiar dominó la mayor cuota de mercado con un 55,6 % en 2025, impulsado por su inicio temprano, la predisposición genética y la necesidad crítica de diagnóstico y tratamiento tempranos. Los casos familiares de LPH se identifican con frecuencia en poblaciones pediátricas mediante programas de cribado neonatal, lo que permite una intervención oportuna con medicamentos y terapias de apoyo. Los hospitales y las clínicas especializadas se centran cada vez más en el asesoramiento genético y los programas de cribado familiar, lo que garantiza la detección temprana y mejores resultados. Este segmento se beneficia de una amplia investigación en terapia génica, inmunoterapia y trasplante de células madre hematopoyéticas. Las iniciativas de concienciación familiar por parte de los profesionales sanitarios mejoran la adherencia a los protocolos de tratamiento. La progresión predecible de los casos familiares permite a los profesionales sanitarios implementar vías de atención estructuradas. El monitoreo continuo, la intervención terapéutica temprana y el seguimiento a largo plazo son factores clave del dominio del mercado. Los programas de seguros y gubernamentales que apoyan las enfermedades genéticas raras también impulsan su adopción. La inversión en opciones de tratamiento avanzadas, como las terapias dirigidas, garantiza un crecimiento sostenido. Los ensayos clínicos que demuestran mejores tasas de supervivencia y remisión refuerzan aún más el liderazgo del segmento. Las salas de hospitalización pediátrica y los centros de inmunología especializados son fundamentales para el manejo de la PHLH familiar. La combinación de prevalencia genética, atención estructurada e innovaciones terapéuticas sustenta el dominio del mercado de este segmento.

Se prevé que el segmento de enfermedades adquiridas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2026 y 2033, impulsada por la creciente incidencia de PHLH secundaria debido a infecciones, trastornos autoinmunes y neoplasias malignas. Un mayor conocimiento de los desencadenantes de enfermedades adquiridas y técnicas de diagnóstico optimizadas facilitan una rápida identificación en poblaciones adultas. Los hospitales y las clínicas especializadas adoptan cada vez más estrategias de terapia inmunomoduladora y dirigida adaptadas a los casos de enfermedades adquiridas. Los avances en la atención de apoyo, combinados con protocolos de intervención temprana, impulsan tasas de adopción más altas. La investigación en curso sobre terapias dirigidas a citocinas y modulación de puntos de control inmunitario acelera aún más el crecimiento. La expansión de este segmento se ve respaldada por el aumento de la población de pacientes adultos, el aumento del gasto sanitario y la mejora del acceso a la atención especializada. Los enfoques multidisciplinarios se utilizan cada vez más para la PHLH adquirida, lo que mejora la eficacia del tratamiento. La creciente concienciación y educación de los profesionales clínicos sobre la enfermedad contribuye a la adopción oportuna de terapias. Las iniciativas gubernamentales y privadas centradas en los trastornos autoinmunes raros brindan apoyo adicional. El diagnóstico precoz y la estratificación de los pacientes mejoran los resultados clínicos, lo que refuerza la demanda del mercado. Los casos de PHLH adquiridos requieren opciones de tratamiento flexibles en entornos hospitalarios y domiciliarios. La necesidad de terapia individualizada y el aumento de la I+D en fármacos dirigidos a adultos garantizan un crecimiento sostenido de la tasa de crecimiento anual compuesto (TCAC).

- Por tipo de terapia

Según el tipo de terapia, el mercado se segmenta en inmunoterapia, quimioterapia, terapia dirigida y otros. El segmento de inmunoterapia tuvo la mayor participación en los ingresos del mercado, con un 48.7%, en 2025, debido a su eficacia para controlar las respuestas inmunitarias hiperactivas y mejorar las tasas de supervivencia. La inmunoterapia, que incluye anticuerpos monoclonales, inhibidores de citocinas y trasplante de células madre, se adopta ampliamente en hospitales y clínicas especializadas. Los protocolos clínicos tienen como objetivo maximizar la eficacia y minimizar los eventos adversos, y la monitorización ambulatoria es cada vez más factible. Las inversiones biofarmacéuticas en nuevos agentes inmunomoduladores han ampliado las opciones de tratamiento disponibles. La inmunoterapia permite el manejo a largo plazo de la enfermedad con tasas de recaída reducidas. Los hospitales brindan monitorización especializada y cuidados de apoyo para los pacientes de inmunoterapia. La adherencia del paciente se facilita mediante programas de terapia estructurados y programas de seguimiento. Las campañas de concienciación y los ensayos clínicos que validan la seguridad y la eficacia refuerzan el dominio del segmento. La investigación sobre regímenes de inmunoterapia combinada respalda aún más su adopción. El acceso a la inmunoterapia está creciendo debido a la mejora de la cobertura de seguros y las políticas de reembolso Las poblaciones pediátrica y adulta se benefician de los enfoques de inmunoterapia personalizados. En general, la eficacia, el enfoque clínico y la innovación continua impulsan el liderazgo en el mercado de la inmunoterapia.

Se espera que el segmento de terapias dirigidas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,3 %, entre 2026 y 2033, impulsada por los avances en la comprensión molecular de la PHLH y el desarrollo de terapias que inhiben vías específicas de la enfermedad. El tratamiento personalizado dirigido a la señalización de citocinas y la regulación de puntos de control inmunitario está ganando terreno. La adopción clínica está aumentando en clínicas y hospitales especializados debido a la precisión y la menor toxicidad de las terapias dirigidas. Las inversiones farmacéuticas en nuevos inhibidores aceleran aún más el crecimiento. Los métodos de diagnóstico mejorados permiten una mejor estratificación de los pacientes para las intervenciones dirigidas. La preferencia de los pacientes por terapias con menos efectos secundarios impulsa la adopción. Las aprobaciones regulatorias y la inclusión en las directrices respaldan el uso clínico generalizado. Los ensayos multicéntricos demuestran eficacia y seguridad, lo que aumenta la confianza entre los médicos. La adopción está creciendo tanto en la población pediátrica como en la adulta. La monitorización mejorada del tratamiento y la terapia guiada por biomarcadores mejoran los resultados. Las terapias dirigidas se integran cada vez más en los regímenes de tratamiento combinado. La concienciación entre médicos y cuidadores refuerza la aceptación por parte de los pacientes.

- Por tratamiento

En función del tratamiento, el mercado se segmenta en medicamentos y cirugía. El segmento de medicamentos dominó la mayor cuota de mercado en ingresos, con un 62.4 % en 2025, impulsado por el uso de inmunosupresores, inhibidores de citocinas y productos biológicos para el control de enfermedades a largo plazo. Los hospitales y las clínicas especializadas dependen de los medicamentos tanto para casos familiares como adquiridos debido a su eficacia y facilidad de administración. Los medicamentos permiten la gestión ambulatoria y domiciliaria, lo que mejora el cumplimiento del paciente. El desarrollo continuo de productos biológicos y agentes novedosos garantiza un dominio sostenido del mercado. Los enfoques de terapia combinada mejoran la eficacia y minimizan la toxicidad. Los proveedores de atención médica enfatizan la adherencia y la monitorización a través de programas estructurados. Los medicamentos permiten una intervención temprana, lo que reduce las complicaciones y las estancias hospitalarias. Los casos pediátricos dependen particularmente del manejo farmacológico para la supervivencia y la calidad de vida. La cobertura del seguro y el apoyo gubernamental para las enfermedades raras impulsan aún más su adopción. Las iniciativas educativas para los cuidadores mejoran el cumplimiento del tratamiento. En general, los medicamentos siguen siendo la columna vertebral del manejo de la PHLH

Se prevé que el segmento de Cirugía registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2026 y 2033, impulsada por la creciente adopción del trasplante de células madre hematopoyéticas y otros procedimientos intervencionistas para pacientes con linfohistiocitosis hemofagocítica primaria refractaria. Este crecimiento se sustenta en la mejora continua de los protocolos quirúrgicos, la optimización de los criterios de selección de pacientes y las prácticas avanzadas de atención postoperatoria, que, en conjunto, mejoran los resultados de los pacientes. Además, la creciente concienciación de los profesionales clínicos sobre los beneficios de las intervenciones quirúrgicas y el mayor acceso a centros de salud especializados contribuyen a la rápida expansión del segmento, convirtiendo la cirugía en una opción de tratamiento cada vez más preferida para casos complejos de LPH.

- Por clase de fármaco

Según la clase de fármaco, el mercado de la linfohistiocitosis hemofagocítica primaria se segmenta en concentrados de C1-INH, antagonista del receptor de bradicinina B2, icatibant, inhibidor de la calicreína, ecallantida y otros. El segmento de concentrados de C1-INH dominó la mayor cuota de mercado en ingresos, con un 48,7 % en 2025, debido a su eficacia demostrada para controlar los episodios agudos de PHLH y reducir la morbilidad. Estos concentrados son los preferidos debido a su rápido inicio de acción, su fiabilidad y las directrices clínicas establecidas que respaldan su uso. Los hospitales y las clínicas especializadas administran predominantemente la terapia con C1-INH tanto para casos de PHLH familiar como adquiridos. Los ensayos clínicos y la investigación en curso validan su seguridad y sus beneficios a largo plazo, lo que refuerza su adopción entre los profesionales sanitarios. La disponibilidad en formulaciones parenterales favorece la dosificación precisa y las intervenciones de emergencia. La inclusión generalizada en los protocolos de tratamiento y los programas de reembolso refuerza aún más su dominio La compatibilidad del fármaco con modelos de atención multidisciplinarios mejora su integración en planes de tratamiento complejos. Los avances farmacéuticos continúan optimizando la formulación y las condiciones de almacenamiento. Los resultados de los pacientes mejoran gracias a la planificación y el seguimiento de la terapia estructurada. Los programas de capacitación para enfermeras y profesionales clínicos garantizan una administración correcta. La evidencia clínica exhaustiva mantiene la confianza del médico. En general, los concentrados de C1-INH siguen siendo la piedra angular del manejo farmacológico de la PHLH.

Se espera que el segmento de antagonistas del receptor de bradicinina B2 registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2026 y 2033, impulsada por el desarrollo de nuevas formulaciones orales y subcutáneas que mejoran la comodidad del paciente. Estos antagonistas actúan sobre la vía de la bradicinina, reduciendo eficazmente la frecuencia y la gravedad de los ataques. Esta creciente adopción se ve respaldada por una mayor concienciación sobre las formas hereditarias y adquiridas de PHLH. Los médicos están incorporando antagonistas en regímenes combinados para reducir la carga terapéutica general. Las iniciativas de investigación se centran en mejorar los perfiles de seguridad y minimizar las reacciones adversas. La creciente preferencia de los pacientes por la administración domiciliaria y ambulatoria impulsa la expansión del mercado. El segmento se beneficia de la inclusión en guías clínicas actualizadas y de la cobertura de seguros para enfermedades raras. Los estudios clínicos continuos respaldan datos de eficacia y seguridad en la práctica clínica. Los programas educativos para profesionales clínicos aumentan la confianza en la prescripción. Una mayor accesibilidad a través de farmacias especializadas y en línea acelera aún más la adopción. La capacidad de los antagonistas para complementar las terapias estándar mejora la flexibilidad del tratamiento. En general, el mecanismo específico del segmento y su enfoque centrado en el paciente impulsan un sólido crecimiento de la TCAC.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral y parenteral. El segmento parenteral dominó la mayor cuota de mercado, con un 71,3%, en 2025, gracias a su dosificación precisa, su rápido efecto terapéutico y su idoneidad para el manejo hospitalario de casos complejos de PHLH. La administración parenteral es la preferida para productos biológicos, anticuerpos monoclonales e inmunoterapias que requieren infusión controlada y monitorización profesional. Los hospitales y las clínicas especializadas son los principales entornos de administración debido a la necesidad de observación continua del paciente y la gestión de eventos adversos. Las terapias parenterales garantizan un inicio de acción más rápido, crucial en episodios agudos de PHLH. Permiten a los médicos ajustar las dosis según el peso, la gravedad y la respuesta del paciente. Tanto los pacientes pediátricos como los adultos se benefician de la seguridad y la previsibilidad de esta vía. Además, la administración parenteral apoya las estrategias de terapia combinada, mejorando la eficacia y minimizando la toxicidad sistémica. La disponibilidad de personal sanitario capacitado, centros de infusión y equipos de monitorización refuerza aún más el dominio del mercado. Las inversiones farmacéuticas continúan mejorando las formulaciones y los sistemas de administración, impulsando su adopción. Los protocolos de tratamiento estandarizados y la cobertura de seguros hospitalarios facilitan un acceso más amplio. Esta vía sigue siendo la base para tratar eficazmente las manifestaciones graves de la PHLH.

Se espera que el segmento oral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2026 y 2033, impulsada por la creciente preferencia de los pacientes por opciones de tratamiento domiciliario convenientes y los avances en las terapias inmunomoduladoras orales. Las formulaciones orales facilitan el manejo a largo plazo y mejoran la adherencia tanto en la población pediátrica como en la adulta. Los profesionales clínicos están incorporando gradualmente la terapia oral como parte de regímenes combinados para reducir las visitas al hospital y los costos de atención médica. Las innovaciones farmacéuticas se centran en mejorar la biodisponibilidad, reducir la frecuencia de las dosis y minimizar los efectos secundarios gastrointestinales. La comodidad de la autoadministración y la menor necesidad de personal capacitado son factores clave de crecimiento. La creciente concienciación entre pacientes y cuidadores sobre la viabilidad del tratamiento domiciliario está acelerando su adopción. La mejora en las aprobaciones regulatorias y la inclusión en las guías respaldan un uso clínico más amplio. La integración de terapias orales en los programas de atención domiciliaria contribuye a esta tendencia. La disponibilidad a través de farmacias especializadas y canales de distribución en línea aumenta el acceso. La adopción de la terapia oral se ve impulsada aún más por las iniciativas de educación al paciente y el apoyo de la telemedicina. La creciente demanda de soluciones para el manejo de enfermedades crónicas refuerza la expansión del mercado. El potencial de la ruta para reducir la carga de atención médica manteniendo la eficacia garantiza un crecimiento CAGR sostenido.

- Por usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas, oncólogos, inmunólogos y otros. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 53,8 %, en 2025, impulsado por su capacidad para gestionar casos complejos de PHLH que requieren atención multidisciplinaria. Los hospitales proporcionan diagnósticos integrados, inicio de terapia, monitorización continua y gestión de emergencias, que son fundamentales para la supervivencia del paciente. La gestión hospitalaria permite el acceso a médicos capacitados, instalaciones de laboratorio avanzadas y centros de infusión necesarios para las terapias parenterales. Los equipos multidisciplinarios coordinan la inmunoterapia, la terapia dirigida y los cuidados de apoyo para obtener resultados óptimos. Los pacientes pediátricos y adultos se benefician de protocolos de tratamiento estructurados y vías de atención basadas en la evidencia. La cobertura de seguros y los programas gubernamentales suelen favorecer el tratamiento hospitalario, lo que respalda el dominio del mercado. Las colaboraciones de investigación continuas y los ensayos clínicos realizados en hospitales refuerzan la adopción. La disponibilidad de servicios integrales de apoyo al paciente, que incluyen asesoramiento, seguimiento y educación, mejora el cumplimiento Los hospitales también facilitan la participación en programas de terapias innovadoras, ampliando el acceso a tratamientos innovadores. El registro centralizado de datos garantiza la precisión del seguimiento de los pacientes y la recopilación de datos. En general, los hospitales siguen siendo el principal punto de atención para los pacientes con VIH/SIDA gracias a la combinación de experiencia, infraestructura y servicios integrados.

Se espera que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,1 %, entre 2026 y 2033, impulsada por el auge de las tendencias de atención ambulatoria, la mayor disponibilidad de terapias orales y los regímenes parenterales simplificados, adecuados para la administración domiciliaria. La adopción de la atención domiciliaria se ve respaldada por la telemedicina, los programas de capacitación para cuidadores y las tecnologías de monitoreo remoto. Pacientes y cuidadores prefieren cada vez más la atención domiciliaria debido a su comodidad, la reducción de las visitas al hospital y la mejora de la calidad de vida. Las terapias parenterales orales y autoadministradas están ampliando la viabilidad de la atención domiciliaria. Los profesionales de la salud están desarrollando protocolos estructurados para la atención segura de los pacientes en entornos no hospitalarios. Los programas gubernamentales y privados que apoyan el manejo de enfermedades raras están impulsando aún más la adopción. La atención domiciliaria permite flexibilidad en los horarios de dosificación y el monitoreo, lo que mejora la adherencia. La integración con los servicios de infusión domiciliaria garantiza la seguridad del paciente. La creciente demanda de modelos de atención centrados en el paciente acelera el crecimiento. La educación continua para cuidadores y los seguimientos virtuales refuerzan la atención domiciliaria. Un mejor acceso a medicamentos a través de farmacias especializadas y en línea impulsa la expansión del mercado. En general, el crecimiento de la atención domiciliaria refleja la tendencia hacia enfoques de tratamiento descentralizados y amigables para el paciente.

Análisis regional del mercado de la linfohistiocitosis hemofagocítica primaria

- América del Norte dominó el mercado primario de linfohistiocitosis hemofagocítica con la mayor participación en los ingresos del 42,5 % en 2025.

- Impulsada por una infraestructura sanitaria consolidada, un alto gasto sanitario y la presencia de empresas biofarmacéuticas líderes, la región se beneficia de programas de diagnóstico avanzados, la ampliación de las iniciativas de cribado neonatal y la adopción clínica generalizada de programas de reemplazo enzimático e inmunoterapia, lo que, en conjunto, contribuye a un sólido crecimiento del mercado.

- Los consumidores y profesionales de la salud en Norteamérica priorizan cada vez más el diagnóstico temprano y el tratamiento integral de la HLH. La creciente concienciación sobre los trastornos genéticos raros, las sólidas políticas de reembolso y la alta adopción de terapias avanzadas refuerzan aún más el dominio del mercado en la región.

Análisis del mercado de la linfohistiocitosis hemofagocítica primaria en EE. UU.

El mercado estadounidense de la linfohistiocitosis hemofagocítica primaria captó la mayor participación en los ingresos en 2025 en Norteamérica , impulsado por la amplia adopción clínica de terapias de reemplazo enzimático, programas de inmunoterapia e iniciativas de cribado neonatal. El país está experimentando un crecimiento significativo gracias a los centros especializados en el tratamiento de la LHH, la creciente inversión en la investigación de enfermedades raras y la mejora del acceso a terapias avanzadas para pacientes pediátricos y adultos. Las políticas gubernamentales de apoyo y la sólida cartera de proyectos de I+D de las principales compañías biofarmacéuticas impulsan aún más la expansión del mercado.

Análisis del mercado europeo de la linfohistiocitosis hemofagocítica primaria.

Se proyecta que el mercado europeo de la linfohistiocitosis hemofagocítica primaria se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial del 12,8 % entre 2026 y 2033 , impulsada por una mayor concienciación sobre las enfermedades genéticas raras, el aumento de las inversiones en infraestructura sanitaria y la creciente adopción de programas de reemplazo enzimático e inmunoterapia. Países como Alemania, Francia y el Reino Unido están experimentando una mayor demanda de tratamientos especializados para la HLH en hospitales y clínicas especializadas.

Análisis del mercado de la linfohistiocitosis hemofagocítica primaria en el Reino Unido.

Se prevé que el mercado de la linfohistiocitosis hemofagocítica primaria en el Reino Unido crezca a una notable tasa de crecimiento anual compuesta (TCAC) del 13,2 % durante el período de pronóstico, impulsado por la mejora de los programas de atención de la HLH en niños y adultos, la mayor concienciación entre los profesionales sanitarios y la expansión de las iniciativas de tratamiento ambulatorio. El apoyo gubernamental al manejo de enfermedades raras y el mayor acceso de los pacientes a terapias avanzadas son factores clave de crecimiento.

Análisis del mercado alemán de la linfohistiocitosis hemofagocítica primaria.

Se proyecta que el mercado alemán de la linfohistiocitosis hemofagocítica primaria se expanda a una tasa de crecimiento anual compuesta (TCAC) del 12,5 % durante el período 2026-2033, gracias a una sólida infraestructura sanitaria, la adopción clínica generalizada de protocolos de tratamiento de la LHH y las inversiones en investigación y desarrollo. Los hospitales y las clínicas especializadas ofrecen cada vez más terapias de reemplazo enzimático, inmunoterapias y programas terapéuticos específicos, lo que impulsa la demanda del mercado.

Análisis del mercado de la linfohistiocitosis hemofagocítica primaria en Asia-Pacífico.

Se prevé que el mercado de la linfohistiocitosis hemofagocítica primaria en Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 16,0 % entre 2026 y 2033. Este crecimiento se debe a la modernización de la atención médica, la creciente concienciación sobre las enfermedades genéticas raras, la expansión de los centros de tratamiento de la LHH y la mejora del acceso a terapias especializadas en países como Japón, China e India. El aumento del apoyo gubernamental, el incremento del gasto sanitario y el crecimiento de la población pediátrica y adulta impulsan aún más el crecimiento.

Análisis del mercado japonés de la linfohistiocitosis hemofagocítica primaria.

El mercado japonés de la linfohistiocitosis hemofagocítica primaria está cobrando impulso gracias a los altos estándares de atención médica, el creciente enfoque en el manejo de enfermedades raras y la creciente adopción de programas de reemplazo enzimático e inmunoterapia. La disponibilidad de programas de diagnóstico avanzados y centros especializados en LHH respalda una tasa de crecimiento anual compuesta (TCAC) del mercado del 15,2 % durante el período 2026-2033.

Análisis del mercado de la linfohistiocitosis hemofagocítica primaria en China.

El mercado chino de la linfohistiocitosis hemofagocítica primaria representó la mayor cuota de mercado en la región Asia-Pacífico en 2025, impulsado por la expansión de la infraestructura sanitaria, la creciente concienciación sobre las enfermedades genéticas raras y el mayor acceso a terapias de reemplazo enzimático y dirigidas. El crecimiento de los centros de tratamiento de la LHH pediátrica y adulta, las iniciativas gubernamentales para el manejo de enfermedades raras y la inversión de compañías farmacéuticas nacionales y multinacionales son factores clave de crecimiento. Se espera que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 16,8 % entre 2026 y 2033.

Cuota de mercado de la linfohistiocitosis hemofagocítica primaria

La industria de la linfohistiocitosis hemofagocítica primaria está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Roche (Suiza)

- Sobi (Suecia)

- Hemogenyx Pharmaceuticals (EE. UU.)

- Novartis (Suiza)

- BioCryst Pharmaceuticals (EE. UU.)

- Genentech (EE. UU.)

- Argenx (Bélgica)

- Pfizer (EE. UU.)

- Catalent (EE. UU.)

- Horizon Therapeutics (EE. UU.)

- Lundbeck (Dinamarca)

- Alexion Pharmaceuticals (EE. UU.)

- Amgen (EE. UU.)

- Moderna (EE. UU.)

- CureVac (Alemania)

- Novavax (EE. UU.)

Últimos avances en el mercado mundial de la linfohistiocitosis hemofagocítica primaria

- En febrero de 2022, Sobi anunció que las autoridades reguladoras chinas recomendaron la aprobación de Gamifant (emapalumab‑lzsg) para el tratamiento de la HLH primaria. Esto marcó un hito importante para la compañía, ya que permitió el acceso al mercado chino y ofreció una opción terapéutica vital para pacientes con este trastorno poco común y potencialmente mortal. La recomendación destacó el creciente reconocimiento mundial de las terapias dirigidas para la HLH y subrayó los esfuerzos para ampliar el acceso a tratamientos innovadores en los mercados emergentes.

- En junio de 2025, la FDA estadounidense aprobó Gamifant (emapalumab‑lzsg) para el tratamiento del síndrome de activación macrofágica (SAM) en la enfermedad de Still, una afección estrechamente relacionada con la LHH. Esta aprobación amplió las indicaciones terapéuticas de Gamifant más allá de la LHH primaria, lo que refleja su eficacia en el manejo de la desregulación inmunitaria grave. Este desarrollo fortaleció las opciones de tratamiento para los pacientes, en particular aquellos con trastornos inflamatorios poco frecuentes, y demostró el progreso continuo en el desarrollo y la adopción clínica de terapias dirigidas para la LHH y síndromes relacionados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.