Global Pterygium Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

343.30 Million

USD

555.48 Million

2025

2033

USD

343.30 Million

USD

555.48 Million

2025

2033

| 2026 –2033 | |

| USD 343.30 Million | |

| USD 555.48 Million | |

| % | |

|

Segmentación del mercado mundial de medicamentos para el pterigión, por tipo de enfermedad (pterigio progresivo y pterigión atrófico), estadios (estadio 2, estadio 3, estadio 1 y estadio 4), tratamiento (lágrimas artificiales/lubricantes tópicos y gotas oftálmicas con esteroides), formulación (gotas oftálmicas, ungüentos oftálmicos y otros), modo de compra (con receta y sin receta), tipo de población (geriátrica y adultos), usuario final (hospitales, clínicas especializadas, atención médica domiciliaria y otros), canal de distribución (farmacias minoristas, farmacias hospitalarias, farmacias en línea y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de medicamentos para el pterigión

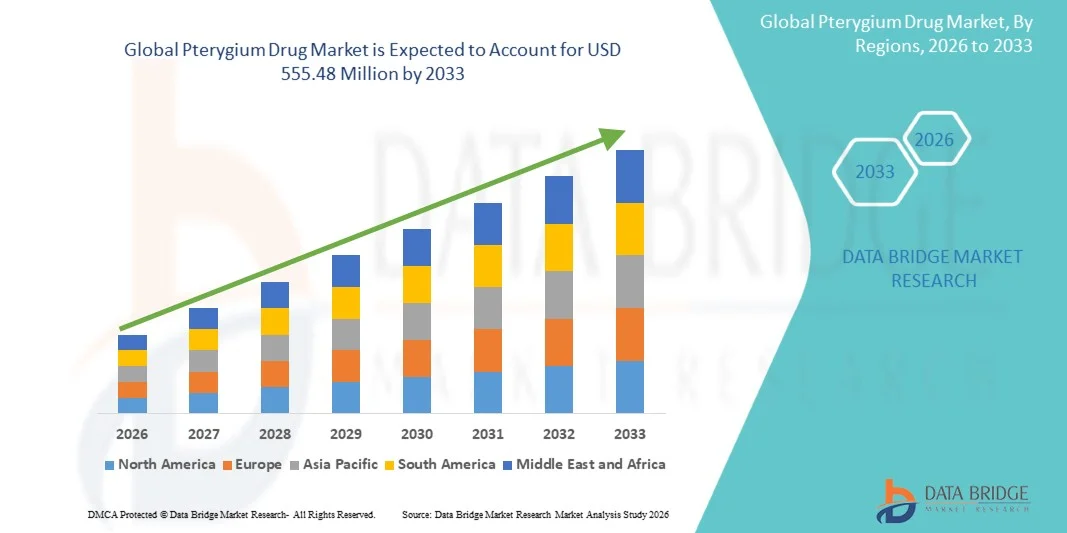

- El tamaño del mercado mundial de medicamentos para el pterigión se valoró en 343,30 millones de dólares en 2025 y se espera que alcance los 555,48 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del pterigión, la mayor exposición a factores de riesgo ambientales como la radiación UV y el polvo, y la creciente concienciación sobre el diagnóstico y tratamiento precoces, lo que conlleva una mayor demanda de soluciones terapéuticas eficaces.

- Además, el creciente interés en las opciones de tratamiento no quirúrgicas, los avances en el desarrollo de fármacos antiinflamatorios y antifibróticos, y la creciente preferencia de los pacientes por la atención mínimamente invasiva están consolidando los fármacos para el pterigión como componentes esenciales en el tratamiento oftalmológico. Estos factores convergentes están acelerando la adopción de soluciones farmacológicas para el pterigión, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de medicamentos para el pterigión

- Los fármacos para el pterigión, incluidos los agentes antiinflamatorios, los lubricantes y las terapias antifibróticas emergentes, son cada vez más importantes en la atención oftalmológica debido a su papel en el control de los síntomas, la reducción de la recurrencia y la mejora de los resultados de los pacientes tanto en casos en fase inicial como postoperatorios.

- La creciente demanda de soluciones farmacológicas para el pterigión se debe principalmente a la mayor exposición a la radiación UV, la creciente prevalencia de trastornos oculares en regiones tropicales y subtropicales, y la mayor concienciación sobre el diagnóstico precoz y las opciones de tratamiento no quirúrgico.

- América del Norte dominó el mercado de medicamentos para el pterigión con la mayor cuota de ingresos, aproximadamente el 37,9% en 2025, gracias a una infraestructura sanitaria avanzada, mayores tasas de diagnóstico y una fuerte presencia de fabricantes de medicamentos oftálmicos.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de medicamentos para el pterigión durante el período de pronóstico, con una CAGR proyectada del 8,7%, impulsada por el aumento de la población de pacientes, la creciente concienciación sobre la salud ocular y el mayor acceso a la atención oftalmológica en países como China, India y el sudeste asiático.

- El segmento de gotas oftálmicas dominó la mayor cuota de mercado en ingresos, con un 66,4% en 2025, impulsado por la facilidad de administración y la amplia preferencia clínica.

Alcance del informe y segmentación del mercado de medicamentos para el pterigión

|

Atributos |

Información clave del mercado de fármacos para el pterigión |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Novartis AG (Suiza) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de medicamentos para el pterigión

“ Aumento en la adopción de tratamientos farmacológicos y terapias mínimamente invasivas ”

- Una tendencia significativa y en auge en el mercado mundial de fármacos para el pterigión es el creciente interés por el tratamiento farmacológico y las técnicas mínimamente invasivas, con el objetivo de reducir las tasas de recurrencia y mejorar los resultados para el paciente. Esta tendencia se debe a la mayor concienciación sobre el tratamiento precoz y las limitaciones de la extirpación quirúrgica por sí sola.

- Por ejemplo, en 2024, Novartis AG amplió la investigación sobre formulaciones oftálmicas antiinflamatorias dirigidas a la inflamación relacionada con el pterigión, lo que pone de relieve el creciente interés en las intervenciones farmacológicas para los trastornos de la superficie ocular.

- El mercado está experimentando una creciente demanda de fármacos antiinflamatorios, gotas lubricantes para los ojos e inmunomoduladores que ayudan a aliviar la irritación, el enrojecimiento y la progresión del pterigión.

- La creciente preferencia de los pacientes por las opciones de tratamiento no quirúrgicas, especialmente en las etapas iniciales de la enfermedad, está impulsando el crecimiento de las terapias farmacológicas.

- Los avances en los sistemas de administración de fármacos oftálmicos, como las gotas oftálmicas de liberación prolongada y las formulaciones basadas en nanotecnología, están mejorando la eficacia de los medicamentos y el cumplimiento del tratamiento por parte del paciente.

- La integración de terapias combinadas, que incluyen corticosteroides y agentes anti-VEGF, está ganando terreno para minimizar la recurrencia después de los procedimientos quirúrgicos.

- Las compañías farmacéuticas están invirtiendo en el desarrollo de terapias dirigidas que aborden las vías inflamatorias y degenerativas subyacentes asociadas con el pterigión.

- Las crecientes campañas de sensibilización por parte de las organizaciones sanitarias sobre la salud ocular y la protección contra los rayos UV están fomentando el diagnóstico precoz y la adopción de tratamientos.

- La creciente prevalencia de trastornos oculares debidos a factores ambientales como la exposición a los rayos UV, el polvo y la contaminación está acelerando aún más la demanda de terapias farmacológicas eficaces.

- Esta tendencia hacia la atención preventiva, la mejora de las formulaciones de medicamentos y los enfoques de tratamiento centrados en el paciente está transformando el panorama del mercado mundial de medicamentos para el pterigión.

Dinámica del mercado de fármacos para el pterigión

Conductor

“Aumento de la prevalencia de trastornos oculares y mayor concienciación sobre la salud ocular”

- La creciente prevalencia del pterigión y otros trastornos de la superficie ocular, especialmente en regiones con alta exposición a los rayos UV, es un factor clave para el crecimiento del mercado de medicamentos para el pterigión. La mayor concienciación sobre la salud ocular y el tratamiento precoz contribuye aún más a la expansión del mercado.

- Por ejemplo, en 2025, la Organización Mundial de la Salud destacó la creciente carga de enfermedades oculares prevenibles a nivel mundial, haciendo hincapié en la necesidad de una intervención temprana y soluciones de tratamiento, incluidas las terapias farmacológicas.

- La creciente exposición a factores de riesgo ambientales como la luz solar, el viento y el polvo está contribuyendo a una mayor incidencia de pterigión en todo el mundo.

- La creciente concienciación entre los pacientes sobre la importancia del diagnóstico y tratamiento precoces está fomentando el uso de terapias farmacológicas para controlar los síntomas de forma eficaz.

- El creciente número de personas mayores, que son más susceptibles a las afecciones oculares, está impulsando aún más la demanda de medicamentos para el pterigión.

- Un mejor acceso a la atención oftalmológica y a los centros de diagnóstico está permitiendo un tratamiento oportuno y aumentando las tasas de prescripción.

- El aumento del gasto sanitario en los países en desarrollo y desarrollados está impulsando la adopción de tratamientos oftalmológicos avanzados.

- La expansión de los canales de distribución farmacéutica, incluidas las farmacias minoristas y las plataformas en línea, está mejorando el acceso a los medicamentos.

- Las actividades de investigación y desarrollo en curso están dando lugar a la introducción de terapias más eficaces y específicas.

- Las iniciativas gubernamentales de apoyo y los programas de salud pública centrados en el cuidado de la visión están acelerando aún más el crecimiento del mercado.

Restricción/Desafío

“ Eficacia limitada de los fármacos en casos avanzados y altos costes del tratamiento ”

- La eficacia limitada de los tratamientos farmacológicos en las etapas avanzadas del pterigión sigue siendo un desafío importante, ya que la intervención quirúrgica suele ser necesaria en los casos graves, lo que restringe el alcance general del tratamiento farmacológico.

- Por ejemplo, las observaciones clínicas y los estudios oftalmológicos indican que, si bien los lubricantes y los fármacos antiinflamatorios proporcionan alivio sintomático, no eliminan por completo el crecimiento fibrovascular, lo que provoca recurrencia en ciertos pacientes.

- El alto costo asociado con las formulaciones oftálmicas avanzadas y las terapias combinadas puede actuar como una barrera, particularmente en regiones de ingresos bajos y medios.

- La falta de conocimiento en las zonas rurales y subdesarrolladas puede retrasar el diagnóstico y el tratamiento, limitando la penetración en el mercado.

- Los posibles efectos secundarios asociados con el uso prolongado de corticosteroides, como el aumento de la presión intraocular, pueden limitar su uso.

- La variabilidad en los resultados del tratamiento entre diferentes grupos de pacientes puede afectar la confianza del médico en los enfoques basados en fármacos.

- La disponibilidad limitada de terapias dirigidas específicamente aprobadas para el tratamiento del pterigión sigue siendo una brecha clave en el mercado.

- Los desafíos regulatorios y los largos plazos de aprobación para nuevos medicamentos oftálmicos pueden ralentizar los lanzamientos de productos.

- El incumplimiento por parte del paciente de los regímenes de tratamiento prolongados puede afectar la eficacia terapéutica.

- Abordar estos desafíos mediante la innovación en el desarrollo de fármacos, una mayor asequibilidad y una mayor concienciación será crucial para un crecimiento sostenido del mercado.

Alcance del mercado de medicamentos para el pterigión

El mercado se segmenta en función del tipo de enfermedad, las etapas, el tratamiento, la formulación, el modo de compra, el tipo de población, el usuario final y el canal de distribución.

• Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de medicamentos para el pterigión se segmenta en pterigión progresivo y pterigión atrófico. El segmento de pterigión progresivo dominó la mayor cuota de mercado con un 57,6 % en 2025, debido a su mayor gravedad y la necesidad de una intervención médica activa. Los pacientes con pterigión progresivo suelen requerir tratamiento continuo debido a la creciente invasión corneal y el deterioro de la visión. Los oftalmólogos priorizan el tratamiento precoz en los casos progresivos para prevenir complicaciones. La creciente concienciación sobre la salud ocular y el diagnóstico precoz contribuye al crecimiento del segmento. Los hospitales y las clínicas especializadas registran una mayor afluencia de pacientes con casos progresivos. La creciente exposición a la radiación UV a nivel mundial favorece la prevalencia. La demanda de un tratamiento farmacológico eficaz impulsa su adopción. Las compañías farmacéuticas se centran en terapias dirigidas para las etapas progresivas. La integración de las técnicas de diagnóstico por imagen mejora las tasas de detección. Los programas gubernamentales de salud que promueven la atención oftalmológica fortalecen el acceso al tratamiento. El aumento de la población geriátrica impulsa aún más la demanda. El segmento se beneficia de una mayor adherencia al tratamiento y de un mayor número de recetas repetidas.

Se espera que el segmento de pterigión atrófico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,8%, entre 2026 y 2033, impulsada por el aumento del diagnóstico precoz y los enfoques de tratamiento preventivo. La creciente concienciación entre los pacientes conduce a consultas médicas más tempranas. La adopción de lubricantes y terapias suaves apoya la expansión del segmento. Los avances tecnológicos en el diagnóstico oftalmológico mejoran la detección. El mayor acceso a la atención médica en los mercados emergentes acelera el crecimiento. Los médicos recomiendan el tratamiento precoz para evitar la progresión a etapas graves. La expansión de los servicios de oftalmología ambulatoria impulsa la adopción. El aumento de factores ambientales como el polvo y la contaminación contribuye a la prevalencia. Las compañías farmacéuticas desarrollan terapias suaves y de mantenimiento para los casos atróficos. Las iniciativas gubernamentales para el cuidado de la visión apoyan el tratamiento precoz. La creciente adopción de la telemedicina mejora la accesibilidad. El mayor uso de productos de venta libre apoya aún más el crecimiento del segmento.

• Por etapas

Según las etapas, el mercado de medicamentos para el pterigión se segmenta en Etapa 1, Etapa 2, Etapa 3 y Etapa 4. El segmento de Etapa 2 dominó la mayor cuota de mercado con un 34,8 % de los ingresos en 2025, impulsado por la mayor tasa de diagnóstico en esta etapa moderada donde los síntomas se vuelven más notorios. Los pacientes en Etapa 2 suelen experimentar irritación, enrojecimiento y leves alteraciones visuales, lo que motiva la consulta médica. Esta etapa representa un punto crítico donde el tratamiento farmacológico es más efectivo, lo que lleva a una mayor adopción de medicamentos. Una mayor concienciación y los exámenes oculares rutinarios contribuyen a la detección en etapas tempranas e intermedias. El segmento también se beneficia de la disponibilidad de terapias tópicas efectivas que pueden controlar la progresión. Los profesionales de la salud a menudo recomiendan el manejo farmacológico en esta etapa para evitar la intervención quirúrgica. La creciente exposición ambiental al polvo y a los rayos UV está aumentando la incidencia de casos de Etapa 2. El dominio del segmento se ve reforzado además por una mejor accesibilidad a la atención oftalmológica. El creciente cumplimiento de los pacientes con los tratamientos prescritos también influye. Además, la cobertura del seguro para el tratamiento temprano fomenta la adopción. Estos factores combinados mantienen su posición de liderazgo.

Se prevé que el segmento de Etapa 3 experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,5%, entre 2026 y 2033, impulsada por la creciente progresión de los casos no tratados y el diagnóstico tardío en las regiones en desarrollo. La Etapa 3 se asocia con síntomas más pronunciados, incluyendo una importante discapacidad visual, lo que conlleva una mayor demanda de tratamiento. La creciente incidencia de afecciones oculares avanzadas contribuye al crecimiento del segmento. Los pacientes en esta etapa suelen requerir terapia farmacológica intensiva, además de considerar la cirugía. La mayor concienciación sobre las complicaciones impulsa la adopción de tratamientos. Los avances tecnológicos en diagnóstico por imagen permiten una mejor identificación de las etapas avanzadas. El segmento también se beneficia del creciente desarrollo de la infraestructura sanitaria en los mercados emergentes. Además, el aumento de la población geriátrica es más propenso a desarrollar etapas avanzadas. Las innovaciones farmacéuticas dirigidas a la inflamación grave respaldan el crecimiento. Las iniciativas gubernamentales que promueven la salud ocular también contribuyen. En conjunto, estos factores impulsan la rápida expansión del segmento.

• Mediante tratamiento

Según el tratamiento, el mercado de medicamentos para el pterigión se segmenta en lágrimas artificiales/lubricantes tópicos y gotas oftálmicas con esteroides. El segmento de lágrimas artificiales/lubricantes tópicos dominó la mayor cuota de mercado con un 61,2 % en 2025, impulsado por su uso generalizado para el alivio de los síntomas y el tratamiento a largo plazo. Estos tratamientos se prescriben comúnmente para la sequedad, la irritación y la inflamación. Los pacientes prefieren los lubricantes por su facilidad de uso y mínimos efectos secundarios. Su amplia disponibilidad en farmacias físicas y en línea facilita el acceso. Los oftalmólogos recomiendan los lubricantes como tratamiento de primera línea. La creciente exposición ambiental a irritantes impulsa la demanda. Las compañías farmacéuticas ofrecen una amplia gama de formulaciones para satisfacer las necesidades de los pacientes. La creciente concienciación sobre el cuidado preventivo de los ojos contribuye a su adopción. Los lubricantes se utilizan ampliamente tanto en etapas tempranas como avanzadas. El aumento de la disponibilidad sin receta mejora la penetración en el mercado. El aumento de la población de edad avanzada respalda la demanda de uso regular. El segmento se beneficia de su asequibilidad y de las compras repetidas.

Se espera que el segmento de gotas oftálmicas con esteroides experimente el crecimiento anual compuesto más rápido, del 15,6%, entre 2026 y 2033, impulsado por la creciente necesidad de tratamiento antiinflamatorio en casos progresivos. Los esteroides proporcionan un alivio rápido de la inflamación y el enrojecimiento. Los médicos prescriben gotas con esteroides para afecciones de moderadas a graves. El aumento de la investigación clínica sobre formulaciones mejoradas de esteroides impulsa su adopción. El desarrollo de variantes más seguras y con menos efectos secundarios mejora la aceptación por parte de los pacientes. Los hospitales y las clínicas especializadas impulsan el crecimiento de las prescripciones. La creciente prevalencia de casos graves de pterigión respalda la demanda. Las compañías farmacéuticas se centran en terapias combinadas para obtener mejores resultados. La expansión de la infraestructura sanitaria en los mercados emergentes acelera el acceso. La concienciación de los pacientes sobre las opciones de tratamiento eficaces aumenta la adopción. Las aprobaciones regulatorias para nuevas formulaciones respaldan el crecimiento del mercado. La creciente demanda de terapias dirigidas fortalece aún más el segmento.

• Por formulación

Según su formulación, el mercado de medicamentos para el pterigión se segmenta en gotas oftálmicas, pomadas oftálmicas y otros. El segmento de gotas oftálmicas dominó la mayor cuota de mercado, con un 66,4 % en 2025, impulsado por su facilidad de administración y la amplia preferencia clínica. Las gotas oftálmicas son convenientes tanto para tratamientos a corto como a largo plazo. Los pacientes las prefieren debido a su rápida absorción y mínimas molestias. Su amplia disponibilidad en farmacias mejora la accesibilidad. Las compañías farmacéuticas se centran en formulaciones avanzadas de gotas con mayor estabilidad. La creciente demanda de gotas sin conservantes impulsa el crecimiento. Los oftalmólogos prescriben ampliamente las gotas como terapia primaria. La creciente prevalencia de trastornos oculares aumenta su uso. Los avances tecnológicos en los sistemas de administración de gotas mejoran el cumplimiento. La creciente concienciación sobre el cuidado ocular favorece su adopción. Las gotas oftálmicas son adecuadas para todos los grupos de edad, lo que aumenta su penetración. Las sólidas redes de distribución garantizan una disponibilidad constante a nivel mundial.

Se espera que el segmento de ungüentos oftálmicos experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 13,9%, entre 2026 y 2033, impulsada por el aumento de su uso en tratamientos severos y nocturnos. Los ungüentos proporcionan un contacto prolongado del fármaco con la superficie ocular. Los médicos recomiendan ungüentos para casos avanzados que requieren un alivio sostenido. La creciente adopción en entornos hospitalarios impulsa el crecimiento. La innovación farmacéutica mejora la consistencia y la eficacia de las formulaciones. La creciente demanda de terapias combinadas aumenta su uso. Los pacientes con síntomas crónicos prefieren los ungüentos para un alivio duradero. El crecimiento de las clínicas especializadas impulsa las tasas de prescripción. La expansión del acceso a la atención médica en regiones emergentes apoya la adopción. El aumento del conocimiento de formulaciones alternativas contribuye a la expansión del mercado. La mejora de los sistemas de envasado y administración aumenta la comodidad. La creciente prevalencia de afecciones graves de pterigión acelera aún más el crecimiento.

• Por modo de compra

Según el modo de compra, el mercado de medicamentos para el pterigión se segmenta en medicamentos con receta y de venta libre. El segmento de medicamentos con receta dominó la mayor cuota de mercado, con un 63,7 % en 2025, impulsado por la necesidad de supervisión clínica y un diagnóstico preciso. La mayoría de los tratamientos avanzados y basados en esteroides requieren receta médica. Los hospitales y las clínicas especializadas impulsan el volumen de recetas. Los médicos garantizan la dosificación y el seguimiento adecuados. La creciente concienciación sobre la salud ocular fomenta la consulta médica. Las compañías farmacéuticas colaboran con los proveedores de atención médica para la adopción de productos. Los marcos regulatorios apoyan la distribución basada en recetas. La creciente prevalencia de casos moderados a graves impulsa la demanda. La integración con los sistemas de atención médica garantiza la accesibilidad. La confianza del paciente en los medicamentos recetados mejora la adherencia. La ampliación de la cobertura de seguros apoya el uso de recetas. El crecimiento de los servicios de oftalmología fortalece el segmento.

Se espera que el segmento de productos de venta libre (OTC) experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 16,2%, entre 2026 y 2033, impulsada por la creciente preferencia de los consumidores por la automedicación y el fácil acceso a los lubricantes. Los productos OTC están ampliamente disponibles en plataformas minoristas y en línea. Los pacientes utilizan soluciones OTC para síntomas leves y atención preventiva. Las crecientes campañas de concientización promueven las prácticas de autocuidado. La expansión de las plataformas de comercio electrónico mejora la accesibilidad. Las compañías farmacéuticas invierten en la comercialización de productos OTC. La creciente urbanización y los cambios en el estilo de vida aumentan la demanda. Los mercados emergentes muestran una rápida adopción debido a la asequibilidad. Las aprobaciones regulatorias para productos OTC respaldan el crecimiento. La conveniencia y la rentabilidad impulsan la preferencia del consumidor. El creciente uso en el tratamiento de etapa temprana acelera la expansión.

• Por tipo de población

Según el tipo de población, el mercado de medicamentos para el pterigión se segmenta en geriátrico y adulto. El segmento geriátrico dominó la mayor cuota de mercado de ingresos, con un 58,9 % en 2025, impulsado por la mayor prevalencia de trastornos oculares en poblaciones de edad avanzada. Las personas mayores son más susceptibles al pterigión debido a la exposición prolongada a los rayos UV. El aumento de la población mundial de edad avanzada impulsa el crecimiento del segmento. Los proveedores de atención médica priorizan el tratamiento en pacientes de edad avanzada. La disponibilidad de atención oftalmológica especializada mejora la adopción. Los programas gubernamentales de atención médica para personas mayores aumentan la accesibilidad. La creciente concienciación entre los adultos mayores contribuye al diagnóstico. Las compañías farmacéuticas se centran en formulaciones adaptadas a la edad. Los hospitales reportan mayores volúmenes de pacientes en grupos geriátricos. La creciente carga de enfermedades crónicas respalda el tratamiento regular. Los avances tecnológicos mejoran los resultados del tratamiento. El segmento se beneficia del uso constante de medicamentos.

Se espera que el segmento de adultos experimente el CAGR más rápido del 14,5 % entre 2026 y 2033, impulsado por la creciente exposición a factores ambientales como la radiación UV, el polvo y la contaminación. El aumento del tiempo frente a las pantallas y los cambios en el estilo de vida contribuyen a los trastornos oculares. Las campañas de concientización fomentan el diagnóstico temprano entre los adultos. La expansión de los programas de salud ocupacional apoya el tratamiento. El mayor acceso a la atención médica en las áreas urbanas impulsa la adopción. Las compañías farmacéuticas se dirigen a la población adulta con terapias preventivas. La creciente demanda de productos de venta libre apoya el crecimiento. Los avances tecnológicos en el diagnóstico mejoran las tasas de detección. Una mayor conciencia sobre la salud impulsa la adopción de tratamientos. El crecimiento de los servicios de telemedicina mejora la accesibilidad. La expansión de la población activa acelera aún más la demanda.

• Por el usuario final

Según el usuario final, el mercado de medicamentos para el pterigión se segmenta en hospitales, clínicas especializadas, atención médica domiciliaria y otros. El segmento de hospitales dominó la mayor cuota de mercado de ingresos, con un 49,6 % en 2025, impulsado por la disponibilidad de herramientas de diagnóstico avanzadas y oftalmólogos especializados. Los hospitales manejan eficazmente los casos moderados a graves. La creciente confianza de los pacientes en el tratamiento hospitalario impulsa el crecimiento. La integración con los sistemas de seguros mejora la accesibilidad. Los hospitales brindan atención integral que incluye diagnóstico y terapia. Los programas gubernamentales de salud fortalecen la infraestructura hospitalaria. El aumento de los ensayos clínicos en entornos hospitalarios impulsa la adopción. Las tecnologías avanzadas de imagen y tratamiento mejoran los resultados. La colaboración con compañías farmacéuticas apoya la adopción de nuevas terapias. La expansión de las redes hospitalarias en mercados emergentes impulsa el crecimiento. La educación médica continua mejora la calidad del tratamiento. El segmento se beneficia de una fuerte afluencia de pacientes y capacidades de servicio.

Se espera que el segmento de atención médica domiciliaria experimente el CAGR más rápido del 15,3 % entre 2026 y 2033, impulsado por la creciente preferencia por el tratamiento en el hogar y la autoadministración. Los pacientes prefieren la atención domiciliaria por su comodidad y rentabilidad. Las plataformas de telemedicina brindan orientación y monitoreo. La creciente adopción de medicamentos de venta libre y fáciles de usar impulsa el crecimiento. Las compañías farmacéuticas desarrollan formulaciones fáciles de usar. El aumento de la población de edad avanzada impulsa la demanda de soluciones de atención domiciliaria. La expansión de las herramientas de salud digital mejora la participación del paciente. Los mercados emergentes muestran una rápida adopción debido al acceso limitado a los hospitales. La cobertura de seguros para la atención domiciliaria impulsa el crecimiento. Los programas de concientización del paciente fomentan el autocuidado. La creciente demanda de servicios de atención médica remota acelera la expansión.

• Por canal de distribución

Según el canal de distribución, el mercado de medicamentos para el pterigión se segmenta en farmacias minoristas, farmacias hospitalarias, farmacias en línea y otras. El segmento de farmacias hospitalarias dominó la mayor cuota de mercado con un 52,8 % en 2025, impulsado por el acceso directo a medicamentos recetados y la supervisión clínica. Las farmacias hospitalarias garantizan el almacenamiento y manejo adecuados de los medicamentos oftálmicos. La integración con los sistemas hospitalarios mejora la atención al paciente. Los médicos prefieren la dispensación hospitalaria para tratamientos críticos. El aumento de las visitas al hospital apoya el crecimiento del segmento. Las compañías farmacéuticas colaboran con los hospitales para la distribución. El cumplimiento normativo garantiza la calidad y la seguridad. La disponibilidad de terapias avanzadas fortalece el dominio. Los servicios de asesoramiento al paciente mejoran la adherencia. La expansión de la infraestructura hospitalaria apoya la accesibilidad. Las sólidas redes de la cadena de suministro garantizan la disponibilidad.

Se espera que el segmento de farmacias en línea experimente el CAGR más rápido del 17,1 % entre 2026 y 2033, impulsado por la creciente digitalización y la adopción del comercio electrónico. Las plataformas en línea brindan un acceso conveniente a los medicamentos. Los pacientes prefieren la entrega a domicilio y precios competitivos. La creciente penetración de los teléfonos inteligentes e internet respalda el crecimiento. La integración con los servicios de telemedicina mejora la adopción. Las compañías farmacéuticas se asocian con plataformas de comercio electrónico para la distribución. La expansión de las redes logísticas mejora la eficiencia de la entrega. El conocimiento de los servicios de salud en línea aumenta su uso. Los mercados emergentes muestran una rápida adopción de plataformas digitales. Los sistemas seguros de pago y verificación de recetas aumentan la confianza. La creciente demanda de gestión de terapias crónicas acelera la expansión.

Análisis regional del mercado de medicamentos para el pterigión

- América del Norte dominó el mercado de medicamentos para el pterigión con la mayor cuota de ingresos, aproximadamente un 37,9 % en 2025 , gracias a una infraestructura sanitaria avanzada, mayores tasas de diagnóstico y una fuerte presencia de fabricantes de medicamentos oftálmicos. Por ejemplo, en 2024, Bausch + Lomb amplió su cartera de productos oftálmicos en EE. UU., mejorando la disponibilidad de gotas oftálmicas con receta y tratamientos antiinflamatorios para trastornos de la superficie ocular, incluido el pterigión. La región se beneficia de una red bien establecida de oftalmólogos y clínicas oftalmológicas, lo que permite un diagnóstico precoz y un tratamiento oportuno.

- El elevado gasto sanitario y las políticas de reembolso favorables fomentan la adopción de terapias farmacológicas avanzadas. Una mayor concienciación sobre la salud ocular y la protección UV contribuye a la adopción temprana de tratamientos. La presencia de las principales compañías farmacéuticas impulsa la investigación y el desarrollo continuos.

- La creciente adopción de terapias combinadas, que incluyen lubricantes y corticosteroides, contribuye a mejorar los resultados de los pacientes. Una sólida infraestructura de investigación clínica facilita la introducción de fármacos oftálmicos innovadores. El aumento de la prevalencia de trastornos oculares debido al envejecimiento de la población impulsa aún más la demanda de tratamiento. Las plataformas de salud digital y los servicios de teleoftalmología están mejorando el acceso a la atención médica y apoyando el crecimiento del mercado.

Análisis del mercado estadounidense de medicamentos para el pterigión

El mercado estadounidense de medicamentos para el pterigión acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por capacidades avanzadas de I+D, altos niveles de concienciación y una sólida infraestructura sanitaria. Por ejemplo, en 2025, Alcon Inc. reforzó su red de distribución de medicamentos oftálmicos en todo Estados Unidos, mejorando el acceso a tratamientos antiinflamatorios y lubricantes para los ojos. El país se beneficia de una alta concentración de oftalmólogos y centros especializados en atención oftalmológica, lo que garantiza un diagnóstico y tratamiento precoces. La creciente prevalencia de trastornos oculares relacionados con la exposición ambiental y el envejecimiento está aumentando la demanda de terapias eficaces. Una sólida cobertura de seguros y marcos de reembolso favorecen aún más la adopción de tratamientos. El creciente uso de gotas oftálmicas con receta y medicamentos para el cuidado postoperatorio está contribuyendo al crecimiento del mercado. Los ensayos clínicos en curso y la innovación en oftalmología están introduciendo nuevas opciones terapéuticas. Los programas de concienciación del paciente y las herramientas de salud digital están mejorando la adherencia al tratamiento. La expansión de las farmacias físicas y en línea está mejorando el acceso a los medicamentos.

Análisis del mercado europeo de fármacos para el pterigión

Se prevé que el mercado europeo de fármacos para el pterigión experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por sistemas sanitarios avanzados, una mayor concienciación sobre las enfermedades oculares y una creciente demanda de tratamientos eficaces. Por ejemplo, en 2024, Novartis AG amplió su cartera de productos oftalmológicos en países europeos clave, mejorando el acceso a tratamientos oftálmicos antiinflamatorios. La región se beneficia de marcos regulatorios sólidos y del apoyo gubernamental a la sanidad. El aumento de la prevalencia de afecciones oculares debido al envejecimiento de la población contribuye al crecimiento de la demanda. La elevada inversión en investigación e innovación respalda el desarrollo de terapias avanzadas. La expansión de las clínicas oftalmológicas y los centros de tratamiento especializados mejora el acceso de los pacientes. Una mayor concienciación sobre la atención oftalmológica preventiva fomenta el diagnóstico precoz. Las políticas de reembolso favorables apoyan la adopción de fármacos. El creciente uso de terapias combinadas mejora la eficacia del tratamiento.

Análisis del mercado de medicamentos para el pterigión en el Reino Unido

Se prevé que el mercado británico de medicamentos para el pterigión crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria y una mayor concienciación sobre la salud ocular. Por ejemplo, en 2023, el Servicio Nacional de Salud (NHS) amplió el acceso a tratamientos oftalmológicos a través de programas de atención hospitalaria y comunitaria, lo que facilitó el diagnóstico precoz y el tratamiento de afecciones oculares. La creciente demanda de tratamientos eficaces y asequibles está impulsando la expansión del mercado. La mayor adopción de gotas oftálmicas y antiinflamatorios con receta está mejorando los resultados de los pacientes. El aumento de la población geriátrica está contribuyendo a una mayor prevalencia de la enfermedad. Las sólidas iniciativas gubernamentales para el cuidado de la visión están apoyando el crecimiento del mercado. La expansión de los servicios de telemedicina está mejorando el acceso a las consultas oftalmológicas. La creciente disponibilidad de biosimilares está mejorando la asequibilidad. Las actividades de investigación clínica están apoyando el desarrollo de nuevas terapias.

Análisis del mercado alemán de medicamentos para el pterigión

Se espera que el mercado alemán de medicamentos para el pterigión se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada y un fuerte enfoque en la innovación. Por ejemplo, en 2024, Bayer AG continuó invirtiendo en investigación oftalmológica, apoyando el desarrollo de tratamientos eficaces para enfermedades de la superficie ocular. Una mayor concienciación sobre la salud ocular fomenta el diagnóstico y tratamiento precoces. El elevado gasto sanitario facilita el acceso a terapias avanzadas. Una sólida red de médicos garantiza la administración eficaz del tratamiento. La creciente prevalencia de afecciones oculares relacionadas con la edad impulsa la demanda. Las políticas de reembolso gubernamentales facilitan el acceso de los pacientes a los medicamentos. La expansión de centros especializados de atención oftalmológica mejora la disponibilidad de tratamientos. La adopción de sistemas innovadores de administración de fármacos mejora el cumplimiento terapéutico por parte de los pacientes.

Análisis del mercado de medicamentos para el pterigión en Asia-Pacífico

Se prevé que el mercado de medicamentos para el pterigión en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 8,7 %, impulsada por el aumento de la población de pacientes, la creciente concienciación sobre la salud ocular y la ampliación del acceso a la atención oftalmológica. Por ejemplo, en 2025, Sun Pharmaceutical Industries Ltd. amplió su oferta de productos oftalmológicos en India y el sudeste asiático, mejorando el acceso a tratamientos oculares asequibles. La creciente exposición a factores de riesgo ambientales como la radiación UV y la contaminación está aumentando la prevalencia de enfermedades. El aumento de las inversiones en atención médica y la mejora de la infraestructura están mejorando la accesibilidad al tratamiento. El aumento de las campañas de concienciación está fomentando el diagnóstico y tratamiento precoces. La expansión de las redes de distribución farmacéutica está mejorando la disponibilidad de medicamentos. El aumento de los ingresos disponibles permite a los pacientes acceder a tratamientos avanzados. El crecimiento del turismo médico está impulsando la expansión del mercado regional. El creciente número de oftalmólogos y centros de atención ocular está mejorando la atención al paciente. Las iniciativas gubernamentales que promueven el cuidado de la visión están acelerando aún más el crecimiento del mercado.

Análisis del mercado japonés de medicamentos para el pterigión

El mercado japonés de medicamentos para el pterigión está cobrando impulso debido a la creciente concienciación sobre la salud, el envejecimiento de la población y la demanda de tratamientos oftálmicos avanzados. Por ejemplo, en 2024, Santen Pharmaceutical Co., Ltd. amplió su cartera de medicamentos oftálmicos, apoyando el tratamiento de trastornos de la superficie ocular. Los altos estándares sanitarios garantizan un diagnóstico precoz y un tratamiento eficaz. Una sólida cobertura de seguros mejora el acceso de los pacientes a las terapias. La creciente adopción de formulaciones farmacológicas avanzadas mejora los resultados del tratamiento. La expansión de la investigación clínica impulsa la innovación. El creciente uso de soluciones digitales para la salud mejora el seguimiento y la adherencia al tratamiento. El apoyo gubernamental a la gestión de enfermedades crónicas impulsa el crecimiento del mercado.

Análisis del mercado chino de medicamentos para el pterigión

El mercado chino de medicamentos para el pterigión representó la mayor cuota de mercado en Asia Pacífico en 2025, debido a la gran población de pacientes del país, el creciente acceso a la atención médica y la mayor concienciación. Por ejemplo, en 2024, China Resources Pharmaceutical Group amplió la distribución de medicamentos oftálmicos en zonas urbanas y rurales, mejorando la accesibilidad al tratamiento. La rápida urbanización y los factores ambientales están aumentando la prevalencia de la enfermedad. El crecimiento de la clase media está mejorando la asequibilidad de los tratamientos. Las reformas sanitarias gubernamentales están facilitando el acceso a los servicios de atención oftalmológica. La expansión de hospitales y clínicas especializadas está ampliando el alcance a los pacientes. El aumento de la actividad de investigación clínica está impulsando el desarrollo de nuevos fármacos. Las crecientes campañas de concienciación están fomentando el diagnóstico precoz. La disponibilidad de genéricos asequibles está impulsando la penetración en el mercado.

Cuota de mercado de medicamentos para el pterigión

La industria farmacéutica para el tratamiento del pterigión está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Novartis AG (Suiza)

• Bausch Health Companies Inc. (Canadá)

• Alcon Inc. (Suiza)

• Pfizer Inc. (EE. UU.)

• Sun Pharmaceutical Industries Ltd. (India)

• Santen Pharmaceutical Co., Ltd. (Japón)

• Johnson & Johnson Vision (EE. UU.)

• Regeneron Pharmaceuticals, Inc. (EE. UU.)

• Roche Holding AG (Suiza)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Aurobindo Pharma Limited (India)

• Cipla Limited (India)

• FDC Limited (India)

• Akorn, Inc. (EE. UU.)

Últimos avances en el mercado mundial de medicamentos para el pterigión.

- En agosto de 2022, investigadores y centros de oftalmología informaron sobre una creciente adopción clínica de terapias tópicas antiinflamatorias e inmunomoduladoras, como la ciclosporina A, como tratamiento coadyuvante después de la cirugía de pterigión, demostrando mejores resultados en la reducción de las tasas de recurrencia y la inflamación en comparación con los enfoques convencionales.

- En marzo de 2023, estudios clínicos destacaron el creciente uso de terapias anti-factor de crecimiento endotelial vascular (anti-VEGF) y regímenes de fármacos combinados junto con la escisión quirúrgica, lo que refleja un cambio hacia estrategias farmacológicas destinadas a minimizar la recurrencia y mejorar la eficacia del tratamiento a largo plazo.

- En julio de 2023, las iniciativas de investigación en oftalmología destacaron la creciente utilización de la terapia farmacológica adyuvante basada en mitomicina C en el tratamiento del pterigión, con mejoras continuas en los protocolos de dosificación y las técnicas de administración para mejorar la seguridad manteniendo al mismo tiempo fuertes efectos antifibróticos.

- En abril de 2024, informes de la industria indicaron un desarrollo acelerado de nuevos sistemas de administración de fármacos, incluyendo formulaciones oftálmicas de liberación sostenida y terapias tópicas dirigidas, con el objetivo de mejorar la biodisponibilidad del fármaco y reducir la frecuencia de dosificación en el tratamiento del pterigión.

- En junio de 2025, un análisis de mercado puso de manifiesto el aumento de las inversiones en I+D por parte de importantes compañías farmacéuticas oftalmológicas como Alcon, Novartis y Bausch Health para desarrollar terapias farmacológicas antiinflamatorias y antifibróticas avanzadas, impulsando la innovación y ampliando la cartera de tratamientos para el manejo del pterigión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.