Global Pulp And Paper Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

423.78 Billion

USD

458.89 Billion

2024

2032

USD

423.78 Billion

USD

458.89 Billion

2024

2032

| 2025 –2032 | |

| USD 423.78 Billion | |

| USD 458.89 Billion | |

| % | |

|

Segmentación del mercado global de pulpa y papel, categorías (envoltorio y embalaje, pintura y escritura, sanitarios, papel prensa y otros), usuario final (cuidado personal y cosméticos, alimentos y bebidas, atención médica, bienes de consumo, educación y papelería, entre otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de pulpa y papel

Tamaño del mercado de pulpa y papel

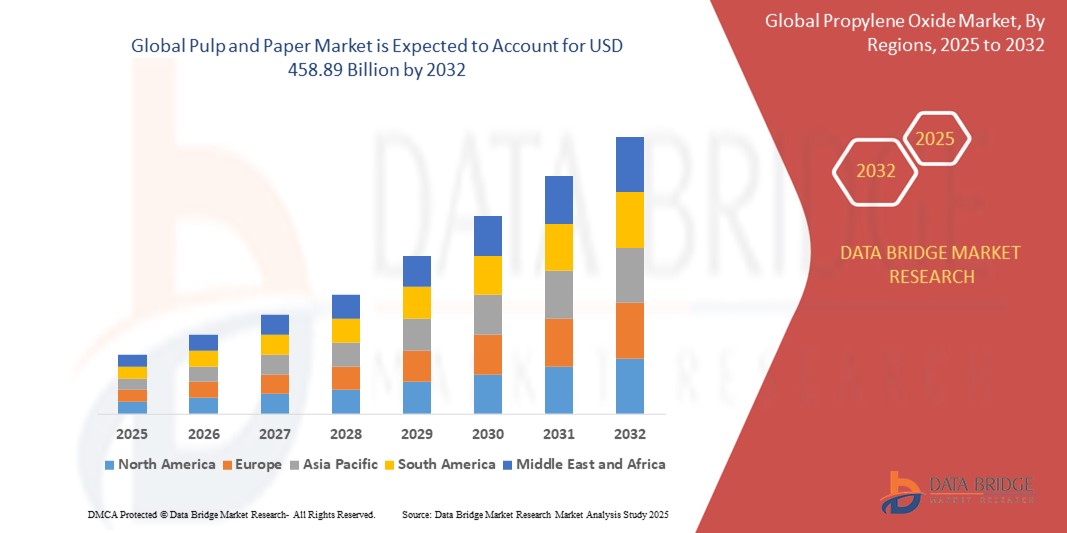

- El mercado mundial de pulpa y papel se valoró en USD 423,78 mil millones en 2024 y se espera que alcance los USD 458,89 mil millones para 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 1,00 %, impulsado principalmente por innovaciones en envases sostenibles.

- Este crecimiento está impulsado por factores como la creciente demanda de materiales de embalaje reciclables, el aumento de las regulaciones sobre el uso de plástico y los avances tecnológicos en la producción de papel y el procesamiento de pulpa.

Análisis del mercado de pulpa y papel

- Los productos de pulpa y papel son materias primas esenciales que se utilizan en una amplia gama de industrias, como la del embalaje, la higiene, la impresión y la edición. Estos materiales también se utilizan cada vez más en soluciones de embalaje sostenibles a medida que el mundo se aleja de los plásticos de un solo uso.

- La demanda de pulpa y papel está impulsada significativamente por el crecimiento del comercio electrónico, que alimenta la necesidad de embalajes de cartón corrugado y cartón, y por las tendencias de sostenibilidad que fomentan alternativas biodegradables y reciclables.

- La región Asia-Pacífico destaca como la región dominante en la producción y el consumo de pulpa y papel, liderada por países como China, India e Indonesia. La rápida industrialización, el crecimiento de la clase media y la creciente demanda de bienes de consumo contribuyen al sólido crecimiento del mercado en esta región.

- Por ejemplo, en 2024, Nine Dragons Paper (Holdings) Limited, uno de los mayores fabricantes de papel de China, amplió su capacidad de producción con nuevas plantas en el sudeste asiático para satisfacer la demanda regional y mundial de materiales de embalaje.

- A nivel mundial, la industria de pulpa y papel está experimentando una transformación impulsada por los principios de la economía circular, con empresas líderes adoptando técnicas de producción más limpias, utilizando residuos agropecuarios e invirtiendo en prácticas forestales sostenibles para reducir el impacto ambiental.

Alcance del informe y segmentación del mercado de pulpa y papel

|

Atributos |

Perspectivas clave del mercado de pulpa y papel |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de pulpa y papel

“Cambio hacia soluciones de embalaje sostenibles y ecológicas”

- Una tendencia destacada en el mercado mundial de pulpa y papel es el cambio acelerado hacia soluciones de embalaje sostenibles y ecológicas impulsadas por las preocupaciones ambientales y la presión regulatoria para reducir los residuos plásticos.

- Los fabricantes están invirtiendo cada vez más en alternativas basadas en papel biodegradables, compostables y reciclables para satisfacer la demanda de los consumidores de productos ecológicos y alinearse con los objetivos globales de sostenibilidad.

- Por ejemplo, en 2024, Mondi Group lanzó una línea de embalajes a base de papel totalmente reciclable para alimentos secos y aplicaciones de comercio electrónico, reemplazando la película de plástico y manteniendo la durabilidad y las propiedades de barrera.

- La tendencia incluye innovaciones como papel recubierto con barreras a base de agua, cartón corrugado reciclable para productos perecederos y embalajes de papel flexibles para bienes de consumo de rápido movimiento (FMCG).

- Este cambio no solo reduce el impacto ambiental, sino que también crea nuevas oportunidades de crecimiento para los productores de papel que se adaptan a un modelo de economía circular, transformando el panorama de la industria del embalaje a nivel mundial.

Dinámica del mercado de pulpa y papel

Conductor

Avances tecnológicos en la fabricación de pulpa y papel

- Las innovaciones continuas en las tecnologías de procesamiento de pulpa y papel están mejorando significativamente la eficiencia de la producción, reduciendo el consumo de energía y mejorando la calidad de los productos de papel.

- Los fabricantes de pulpa y papel están adoptando ampliamente la automatización y la digitalización, incluida la integración de IA, IoT y análisis de datos, para optimizar el rendimiento operativo y reducir el tiempo de inactividad.

- Las técnicas avanzadas de blanqueo y los sistemas de recuperación química permiten a los productores minimizar el impacto ambiental manteniendo al mismo tiempo una producción de alta calidad.

- La maquinaria moderna para la fabricación de papel y los sistemas de control inteligente permiten a las empresas mejorar la velocidad, la precisión y la personalización, ampliando así la gama de aplicaciones de los productos de papel.

- Estos avances tecnológicos también están ayudando a las empresas a cumplir estrictos estándares de cumplimiento ambiental al reducir las emisiones, los efluentes y el uso de agua.

Por ejemplo,

- En julio de 2023, Valmet lanzó una nueva generación de máquinas de papel inteligentes con sistemas integrados de monitoreo basado en IA y mantenimiento predictivo para mejorar la producción y reducir los costos operativos.

- En enero de 2024, Andritz anunció una colaboración con Metsä Fibre para suministrar tecnología de producción de pulpa de vanguardia para la nueva planta de bioproductos de Kemi en Finlandia, diseñada para producir pulpa de alto rendimiento con una huella ambiental mínima.

- La creciente adopción de tales innovaciones no sólo fortalece las capacidades de producción, sino que también permite que la industria de pulpa y papel satisfaga las cambiantes demandas de sostenibilidad y rendimiento, impulsando así el crecimiento del mercado.

Oportunidad

Impulsando la oftalmología mediante la integración de IA

- El cambio global hacia la sostenibilidad ambiental está abriendo oportunidades significativas para tecnologías innovadoras de procesamiento de pulpa y materiales de fibra avanzados que reducen el consumo de energía, el uso de agua y la dependencia química en el proceso de fabricación.

- Las empresas están explorando el uso de fibras no leñosas como residuos agrícolas (por ejemplo, paja de trigo, bagazo, cáñamo) y papel reciclado para crear pulpa de alta calidad y al mismo tiempo reducir la huella ambiental.

- Los avances en la fabricación de pulpa basada en enzimas, los sistemas de blanqueo de circuito cerrado y la producción de papel sin agua están revolucionando la fabricación tradicional de papel, permitiendo procesos de producción más limpios.

Por ejemplo,

- En noviembre de 2023, Stora Enso se asoció con Pulpex Limited para desarrollar un nuevo tipo de botella a base de fibra utilizando pulpa de madera, ofreciendo una alternativa biodegradable a los envases de plástico en envases de bebidas y productos de cuidado personal.

- En enero de 2024, UPM Biofore anunció su inversión en una biorrefinería de próxima generación en Alemania, destinada a producir bioquímicos a base de madera y mejorar la sostenibilidad de la fabricación de productos a base de fibra.

- Estas innovaciones no solo respaldan los objetivos de reducción de carbono, sino que también desbloquean nuevas fuentes de ingresos en los sectores de envases de cuidado personal premium y servicios de alimentos, donde la demanda de materiales renovables está creciendo rápidamente.

- La expansión de las iniciativas de economía circular y la creciente popularidad de las líneas de producción neutrales en carbono están fomentando aún más la inversión en tecnologías avanzadas de pulpa y papel, lo que las convierte en un área de oportunidad clave para los actores del mercado.

Restricción/Desafío

Preocupaciones ambientales y regulaciones relacionadas con la deforestación

- Si bien la industria de pulpa y papel está cambiando hacia la sostenibilidad, las preocupaciones relacionadas con la deforestación, la pérdida de biodiversidad y el alto consumo de agua y energía siguen siendo desafíos importantes, en particular en las regiones que dependen de las materias primas tradicionales basadas en la madera.

- La huella ambiental de la industria, incluidas las emisiones de gases de efecto invernadero, la descarga de aguas residuales y los cambios en el uso de la tierra, ha generado críticas de grupos ambientalistas y ha llevado a un mayor escrutinio regulatorio.

- Las regulaciones globales y regionales más estrictas sobre prácticas forestales sostenibles y cumplimiento ambiental están presionando a los fabricantes para que adopten operaciones más ecológicas, que a menudo implican altos costos iniciales.

Por ejemplo,

- En septiembre de 2023, Greenpeace Internacional expresó su preocupación por la deforestación a gran escala vinculada a la producción de pulpa en partes del sudeste asiático, lo que llevó a las marcas globales a revisar sus cadenas de suministro y políticas de abastecimiento.

- En diciembre de 2024, la Unión Europea introdujo una legislación destinada a prohibir los productos vinculados a la deforestación, incluidos ciertos productos de pulpa y papel, lo que aumenta los requisitos de cumplimiento y las posibles barreras comerciales para los exportadores.

- En consecuencia, las empresas que no se adapten a estos estándares ambientales y legales en constante evolución pueden enfrentar riesgos para su reputación, restricciones comerciales o pérdida de participación de mercado, particularmente en regiones centradas en la sostenibilidad como Europa y América del Norte.

- Esta presión regulatoria y ambiental representa una restricción clave para el mercado de pulpa y papel, especialmente para los actores que carecen del capital o la tecnología para modernizar sus operaciones.

Alcance del mercado de pulpa y papel

El mercado está segmentado según la aplicación y el tipo de producto.

|

Segmentación |

Subsegmentación |

|

Por aplicación |

|

|

Por tipo de producto |

|

Análisis regional del mercado de pulpa y papel

Asia-Pacífico es la región dominante en el mercado de pulpa y papel.

- Asia-Pacífico domina el mercado de pulpa y papel, impulsada por una rápida industrialización, una creciente clase media y la alta demanda de productos a base de papel en los sectores de embalaje, impresión e higiene.

- China tiene una participación significativa del mercado, respaldada por su gran capacidad de producción de pulpa y papel, un sector manufacturero sólido y una creciente demanda de soluciones de embalaje sostenibles.

- El mercado indio también está experimentando un fuerte crecimiento debido a la expansión del comercio electrónico , la creciente urbanización y la mayor concienciación sobre la sostenibilidad ambiental. Además, el aumento de la renta disponible y los cambios en los patrones de consumo impulsan la demanda de productos de papel.

- Las inversiones en nuevas fábricas de papel, las tecnologías de fabricación mejoradas y el impulso al reciclaje están fortaleciendo el mercado en la región Asia-Pacífico.

- Además, la creciente adopción de embalajes ecológicos, incluidas cajas de cartón corrugado reciclables y materiales de embalaje biodegradables, está impulsando aún más el crecimiento, en particular en mercados como Japón, Corea del Sur y el Sudeste Asiático.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de pulpa y papel, impulsada por la rápida urbanización, la creciente demanda de envases sostenibles y una creciente clase media con un consumo creciente de productos a base de papel.

- Países como China, India e Indonesia están surgiendo como mercados clave debido a sus sectores de comercio electrónico en expansión, el aumento de los ingresos disponibles y una mayor conciencia de las opciones de embalaje ecológico.

- China, como el mayor productor y consumidor de papel del mundo, continúa dominando el mercado, con importantes inversiones en tecnologías avanzadas de fabricación de papel e iniciativas de reciclaje para satisfacer la demanda de soluciones de embalaje sostenibles y rentables.

- India, con su creciente población y su sector manufacturero en rápida expansión, también está experimentando un aumento en la demanda de productos de papel, especialmente en los sectores del embalaje y la higiene. El mayor enfoque gubernamental en la gestión de residuos y las iniciativas de sostenibilidad está impulsando aún más el mercado de la pulpa y el papel en la región.

- Se prevé un crecimiento significativo en el Sudeste Asiático y Japón, impulsado por las inversiones en prácticas forestales sostenibles, la mayor demanda de envases de papel reciclable y el auge de la economía circular. La infraestructura consolidada de la región y la adopción de prácticas ecológicas respaldan su sólida trayectoria de mercado.

Cuota de mercado de pulpa y papel

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Amcor plc (Australia)

- Cascades Inc. (Canadá)

- Corporación de Empaquetado de América (EE. UU.)

- DS Smith (Reino Unido)

- Fedrigoni SPA (Italia)

- Atlantic Packaging (Canadá)

- International Paper (EE. UU.)

- Smurfit Kappa (Irlanda)

- Svenska Cellulosa Aktiebolaget SCA (Suecia)

- Mondi (Reino Unido)

- Nippon Paper Industries Co., Ltd. (Japón)

- Stora Enso (Finlandia/Suecia)

- GRUPO METSÄ (Finlandia)

- Georgia-Pacific (EE. UU.)

- Oji Holdings Corporation (Japón)

- Mayr-Melnhof Karton AG (Austria)

- UPM (Finlandia)

- Rengo Co., Ltd. (Japón)

- WestRock Company (EE. UU.)

- Sonoco Products Company (EE. UU.)

Últimos avances en el mercado mundial de pulpa y papel

- En agosto de 2023, Atlas Holdings finalizó la adquisición de las operaciones de la planta de pulpa, papel periódico y papel para directorios en Thunder Bay, Ontario, anteriormente propiedad de Resolute FP Canada Inc. Esta adquisición marca un hito importante para Atlas, ya que la planta de Thunder Bay se une a su cartera de empresas líderes en pulpa y papel. La planta, que ahora opera bajo la dirección de Thunder Bay Pulp and Paper Inc., continúa su legado como empleador confiable y actor clave del sector en la región.

- En enero de 2022, Stora Enso anunció una inversión de 40,67 millones de dólares para mejorar su planta de producción de pulpa fluff en Skutskär, Suecia. Esta iniciativa busca mejorar la rentabilidad y reducir significativamente la huella de carbono de la planta, en consonancia con los objetivos de sostenibilidad de la compañía. La planta modernizada producirá pulpa fluff para aplicaciones sanitarias, como productos para el cuidado infantil, la incontinencia en adultos y el cuidado femenino. Esta inversión subraya el compromiso de Stora Enso con el suministro de soluciones renovables y ecológicas.

- En agosto de 2021, el Grupo Smurfit Kappa cerró un acuerdo para adquirir el negocio de cartón para embalaje del Grupo Burgo. Esta adquisición incluye la planta Verzuolo, una instalación de vanguardia con una capacidad de 600 kilos de cartón reciclado para embalaje. Ubicada estratégicamente en el norte de Italia, la planta optimiza la producción de Smurfit Kappa y fortalece su capacidad para atender a los consumidores del sur de Europa y mercados relacionados. Esta operación se alinea con el compromiso de la compañía con la sostenibilidad y la excelencia operativa.

- En junio de 2021, el Grupo Mondi anunció una importante inversión para modernizar su fábrica de papel en Kuopio, Finlandia. Esta iniciativa busca aumentar la capacidad de la planta en 55 kilotones anuales, atendiendo así la creciente demanda del mercado. La inversión se centra en la modernización de áreas clave, como la línea de fibra, el patio de madera, las máquinas de papel y las plantas de evaporación. Se espera que estas mejoras mejoren la eficiencia operativa y el rendimiento ambiental, en línea con el compromiso de Mondi con la sostenibilidad.

- En junio de 2021, Stora Enso anunció sus planes de invertir millones de dólares en sus plantas de procesamiento de pulpa de Anjala-Ingerois y Nymölla. Esta iniciativa estratégica busca mejorar la competitividad en el mercado y aumentar la capacidad de producción de pulpa de coníferas a 245 kilotones anuales. La inversión se centra en la modernización de las operaciones y la mejora del desempeño ambiental, en consonancia con el compromiso de Stora Enso con la sostenibilidad y la innovación. Se espera que estas mejoras fortalezcan la posición de la compañía en la industria global de la pulpa y el papel.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE CELULOSA Y PAPEL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE CELULOSA Y PAPEL

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.10 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO MUNDIAL DE CELULOSA Y PAPEL: RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LAS CINCO FUERZAS DE PORTER

5.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 ANÁLISIS PESTEL

5.8 COBERTURA DE LA REGULACIÓN

5.8.1 CÓDIGOS DE PRODUCTO

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURIDAD

5.8.3.1. MANEJO Y ALMACENAMIENTO DE MATERIALES

5.8.3.2. TRANSPORTE Y PRECAUCIONES

5.8.3.3. IDENTIFICACIÓN DE HARAD

6. ANÁLISIS DEL ÍNDICE DE PRECIOS

7. DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

8. ANÁLISIS DE LA CADENA DE SUMINISTRO

8.1 DESCRIPCIÓN GENERAL

8.2 ESCENARIO DE COSTOS LOGÍSTICOS

8.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

9. ESCENARIO DE CAMBIO CLIMÁTICO

9.1 PREOCUPACIONES AMBIENTALES

9.2 RESPUESTA DE LA INDUSTRIA

9.3 EL PAPEL DEL GOBIERNO

9.4 RECOMENDACIONES DE LOS ANALISTAS

10. MERCADO MUNDIAL DE CELULOSA Y PAPEL, POR FUENTE DE FIBRA, 2022-2031, (MILLONES DE USD) (KILOTONELADAS)

10.1 INFORMACIÓN GENERAL

10.2 FIBRA RECUPERADA

10.3 FIBRA VIRGEN

10.4 OTRAS FIBRAS

11. MERCADO MUNDIAL DE CELULOSA Y PAPEL, POR TIPO DE CELULOSA, 2022-2031, (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 PRODUCTO QUÍMICO VIRGEN

11.3 MECÁNICA VIRGEN

11.4 RECICLADO

12. MERCADO MUNDIAL DE CELULOSA Y PAPEL, POR PRODUCTOS QUÍMICOS DE PROCESAMIENTO, 2022-2031 (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 AGENTES DE ENSISTE

12.2.1 EXTREMO HÚMEDO/INTERNA

12.2.1.1. Anhídrido alquil succínico (ASA)

12.2.1.2. DÍMERO DE ALQUILCETENA (AKD)

12.2.1.3. COLOCOPINA

12.2.2 SUPERFICIE

12.2.2.1. ANHÍDRIDO MALÉICO DE ESTIRENO (SMA)

12.2.2.2. EMULSIÓN ACRÍLICA DE ESTIRENO (SAE)

12.2.2.3. ÁCIDO ETILEN ACRÍLICO (EAA)

12.2.2.4. ALMIDONES MODIFICADOS

12.2.2.5. POLIURETANO (PU)

12.2.2.6. OTROS

12.3 AGLUTINANTES

12.4 COLOREAR

12.4.1 COLORANTES ÁCIDOS

12.4.2 COLORANTES BÁSICOS

12.4.3 COLORANTES DIRECTOS

12.4.4 COLORANTES DISPERSOS

12.4.5 TINTES NATURALES

12.5 AGENTES FORTALECEDORES

12.5.1 POLIACRILAMIDA (PAM)

12.5.2 ALMIDÓN

12.5.3 QUITOSANO

12.5.4 OTROS POLÍMEROS

12.6 BIOCIDAS

12.6.1 GLUTARALDEHÍDO

12.6.2 BISTIOCIANATO DE METILENO (MBT)

12.6.3 BROMO-2-NITROPROPANO-1,3-DIOL/BRONOPOL

12.6.4 DAZOMET

12.6.5 OTROS

12.7 AGENTES BLANQUEADORES

12.7.1 DITIONITO DE SODIO

12.7.2 DIÓXIDO DE CLORO

12.7.3 PERÓXIDO DE HIDRÓGENO

12.7.4 OTROS

12.8 CONTROL DE DEPÓSITOS

12.9 AGENTES ABRILLANTADORES ÓPTICOS (OBA)

12.9.1 AGENTES ABRILLANTADORES ÓPTICOS DISULFONADOS

12.9.2 TETRASULFONADO

12.9.3 HEXASULFONADO

12.10 AGENTES ANTIESPUMANTES

12.10.1 ALCOHOLES

12.10.2 ACEITES INSOLUBLES

12.10.3 ESTEARATOS

12.10.4 POLIDIMETILSILOXANOS

12.10.5 GLICOLES

12.10.6 OTROS

12.11 RELLENOS

12.12 OTROS

13. MERCADO MUNDIAL DE CELULOSA Y PAPEL, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 CARTÓN

13.2.1 CARTÓN PARA CONTENEDORES

13.2.2 CARTÓN

13.2.3 CARTÓN CORRUGADO

13.2.4 OTROS

13.3 PAPEL DE ENVÍO

13.4 PAPEL DE EMBALAJE

13.5 PAPEL DE IMPRESIÓN

13.6 PAPEL PARA ESCRIBIR

13.7 PAPEL ESPECIAL

13.8 PAÑUELOS SANITARIOS Y DE USO DOMÉSTICO

13.9 PAPEL DE PERIÓDICO

13.10 OTROS

14. MERCADO MUNDIAL DE CELULOSA Y PAPEL, POR INDUSTRIA DE USO FINAL, 2022-2031 (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14.2 BIENES DE CONSUMO

14.3 EMBALAJE

14.4 ATENCIÓN SANITARIA

14.5 AUTOMOTRIZ

14.6 EDIFICACIÓN Y CONSTRUCCIÓN

14.7 QUÍMICA

14.8 INDUSTRIA

14.9 ALIMENTOS Y BEBIDAS

14.10 OTROS

15. MERCADO MUNDIAL DE CELULOSA Y PAPEL, POR GEOGRAFÍA, 2022-2031, (MILLONES DE USD) (KILOTONELADAS)

15.1 MERCADO MUNDIAL DE CELULOSA Y PAPEL, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE ESTÁ REPRESENTADA EN ESTE CAPÍTULO POR PAÍS)

15.2 AMÉRICA DEL NORTE

15.2.1 EE. UU.

15.2.2 CANADÁ

15.2.3 MÉXICO

15.3 EUROPA

15.3.1 ALEMANIA

15.3.2 Reino Unido

15.3.3 ITALIA

15.3.4 FRANCIA

15.3.5 ESPAÑA

15.3.6 RUSIA

15.3.7 SUIZA

15.3.8 TURQUÍA

15.3.9 BÉLGICA

15.3.10 PAÍSES BAJOS

15.3.11 LUXEMBURGO

15.3.12 RESTO DE EUROPA

15.4 ASIA-PACÍFICO

15.4.1 JAPÓN

15.4.2 CHINA

15.4.3 COREA DEL SUR

15.4.4 INDIA

15.4.5 SINGAPUR

15.4.6 TAILANDIA

15.4.7 INDONESIA

15.4.8 MALASIA

15.4.9 FILIPINAS

15.4.10 AUSTRALIA Y NUEVA ZELANDA

15.4.11 RESTO DE ASIA-PACÍFICO

15.5 SUDAMÉRICA

15.5.1 BRASIL

15.5.2 ARGENTINA

15.5.3 RESTO DE SUDAMÉRICA

15.6 ORIENTE MEDIO Y ÁFRICA

15.6.1 SUDÁFRICA

15.6.2 EGIPTO

15.6.3 ARABIA SAUDITA

15.6.4 EMIRATOS ÁRABES UNIDOS

15.6.5 ISRAEL

15.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

16. MERCADO MUNDIAL DE CELULOSA Y PAPEL, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

16.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

17. ANÁLISIS DE INVESTIGACIÓN DE MERCADO FODA Y PUENTE DE DATOS

18. MERCADO MUNDIAL DE CELULOSA Y PAPEL - PERFILES DE EMPRESAS

18.1 PAPEL INTERNACIONAL

18.1.1 INSTANTÁNEA DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PORTAFOLIO DE PRODUCTOS

18.1.4 ACTUALIZACIONES RECIENTES

18.2 KCWW

18.2.1 INSTANTÁNEA DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PORTAFOLIO DE PRODUCTOS

18.2.4 ACTUALIZACIONES RECIENTES

18.3 COMPAÑÍA WESTROCK

18.3.1 INSTANTÁNEA DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PORTAFOLIO DE PRODUCTOS

18.3.4 ACTUALIZACIONES RECIENTES

18.4 SMURFIT KAPPA

18.4.1 INSTANTÁNEA DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PORTAFOLIO DE PRODUCTOS

18.4.4 ACTUALIZACIONES RECIENTES

18.5 MUNDO

18.5.1 INSTANTÁNEA DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 PORTAFOLIO DE PRODUCTOS

18.5.4 ACTUALIZACIONES RECIENTES

18.6 OJI HOLDINGS CORPORATION

18.6.1 INSTANTÁNEA DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PORTAFOLIO DE PRODUCTOS

18.6.4 ACTUALIZACIONES RECIENTES

18.7 UPM

18.7.1 INSTANTÁNEA DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PORTAFOLIO DE PRODUCTOS

18.7.4 ACTUALIZACIONES RECIENTES

18.8 STORA ENSO

18.8.1 INSTANTÁNEA DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PORTAFOLIO DE PRODUCTOS

18.8.4 ACTUALIZACIONES RECIENTES

18.9 SVENSKA CELLULOSA AKTIEBOLAGET SCA

18.9.1 INSTANTÁNEA DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PORTAFOLIO DE PRODUCTOS

18.9.4 ACTUALIZACIONES RECIENTES

18.10 SAPPI

18.10.1 INSTANTÁNEA DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PORTAFOLIO DE PRODUCTOS

18.10.4 ACTUALIZACIONES RECIENTES

18.11 DS SMITH

18.11.1 INSTANTÁNEA DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PORTAFOLIO DE PRODUCTOS

18.11.4 ACTUALIZACIONES RECIENTES

18.12 INDUSTRIAS DE PAPEL NIPPON CO., LTD.

18.12.1 INSTANTÁNEA DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PORTAFOLIO DE PRODUCTOS

18.12.4 ACTUALIZACIONES RECIENTES

18.13 CORPORACIÓN DOMTAR

18.13.1 INSTANTÁNEA DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PORTAFOLIO DE PRODUCTOS

18.13.4 ACTUALIZACIONES RECIENTES

18.14 NINE DRAGONS PAPER (HOLDINGS) LIMITADA

18.14.1 INSTANTÁNEA DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PORTAFOLIO DE PRODUCTOS

18.14.4 ACTUALIZACIONES RECIENTES

18.15 RENGO CO., LTD.

18.15.1 INSTANTÁNEA DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PORTAFOLIO DE PRODUCTOS

18.15.4 ACTUALIZACIONES RECIENTES

18.16 MARUBENI PULP & PAPER CO.,LTD.

18.16.1 INSTANTÁNEA DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PORTAFOLIO DE PRODUCTOS

18.16.4 ACTUALIZACIONES RECIENTES

18.17 COMPAÑÍA DE PRODUCTOS SONOCO

18.17.1 INSTANTÁNEA DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PORTAFOLIO DE PRODUCTOS

18.17.4 ACTUALIZACIONES RECIENTES

18.18 CORPORACIÓN DE EMPAQUES DE AMÉRICA

18.18.1 INSTANTÁNEA DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 PORTAFOLIO DE PRODUCTOS

18.18.4 ACTUALIZACIONES RECIENTES

18.19 SHANDONG CHENMING PAPER HOLDINGS LTD.

18.19.1 INSTANTÁNEA DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PORTAFOLIO DE PRODUCTOS

18.19.4 ACTUALIZACIONES RECIENTES

18.20 CORPORACIÓN GEORGIA-PACIFIC

18.20.1 INSTANTÁNEA DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PORTAFOLIO DE PRODUCTOS

18.20.4 ACTUALIZACIONES RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

19. INFORMES RELACIONADOS

20. CUESTIONARIO

21. CONCLUSIÓN

22. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.