Global Q Pcr And D Pcr Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.67 Billion

USD

21.34 Billion

2024

2032

USD

10.67 Billion

USD

21.34 Billion

2024

2032

| 2025 –2032 | |

| USD 10.67 Billion | |

| USD 21.34 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de reacción en cadena de la polimerasa Q y D, por tecnología (PCR cuantitativa y PCR digital), productos y servicios (reactivos, consumibles, instrumentos y software), aplicación (aplicaciones clínicas, investigación, forenses y otras), usuario final (hospitales, centros de diagnóstico, laboratorios de investigación, institutos académicos, empresas farmacéuticas y biotecnológicas , organizaciones de investigación clínica y laboratorios forenses): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de reacción en cadena de la polimerasa Q y D

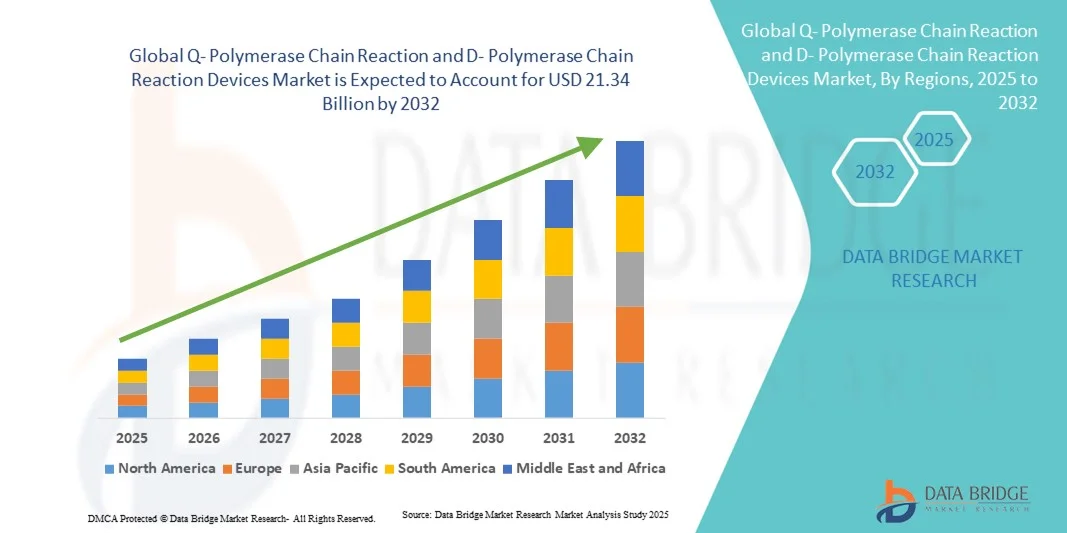

- El tamaño del mercado global de dispositivos de reacción en cadena de la polimerasa Q y D se valoró en USD 10,67 mil millones en 2024 y se espera que alcance los USD 21,34 mil millones para 2032 , con una CAGR del 9,05% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de diagnósticos moleculares avanzados e innovaciones tecnológicas en dispositivos qPCR y dPCR, lo que conduce a pruebas más precisas, rápidas y de alto rendimiento en aplicaciones de investigación, clínicas e industriales.

- Además, la creciente demanda de cuantificación precisa y sensible de ácidos nucleicos, junto con la necesidad de una detección rápida de patógenos y análisis genético, está consolidando los dispositivos de qPCR y dPCR como herramientas esenciales en los laboratorios de diagnóstico e investigación. Estos factores convergentes están acelerando la adopción de las soluciones de qPCR y dPCR, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de reacción en cadena de la polimerasa Q y D

- Los dispositivos de reacción en cadena de la polimerasa Q (PCR) y D (PCR) son herramientas esenciales en el diagnóstico molecular moderno, ya que permiten la detección rápida y precisa de material genético para una amplia gama de aplicaciones en laboratorios clínicos, de investigación e industriales. Su capacidad para ofrecer resultados precisos y de alto rendimiento los ha hecho indispensables en campos como las pruebas de enfermedades infecciosas, la oncología y la investigación genética.

- La creciente demanda de dispositivos Q-PCR y D-PCR se debe principalmente a la creciente prevalencia de enfermedades infecciosas, la creciente adopción de tecnologías de diagnóstico molecular y el creciente énfasis en la medicina de precisión. Los laboratorios y centros de investigación recurren cada vez más a estos dispositivos para optimizar la eficiencia de las pruebas, reducir los plazos de entrega y mejorar la precisión diagnóstica general.

- América del Norte dominó el mercado de dispositivos de reacción en cadena de la polimerasa Q y D con la mayor participación en los ingresos del 41,2 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de diagnóstico molecular y la presencia de importantes actores del mercado en los EE. UU. La región ha experimentado un crecimiento sustancial en las instalaciones de dispositivos Q-PCR y D-PCR en hospitales, laboratorios de diagnóstico y centros de investigación, impulsado por el aumento de las iniciativas gubernamentales y las inversiones en investigación genómica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de reacción en cadena de la polimerasa Q y D durante el período de pronóstico, registrando una CAGR, debido a las crecientes inversiones gubernamentales en infraestructura de atención médica, la expansión de las redes de laboratorios, la creciente conciencia de los diagnósticos moleculares y la creciente prevalencia de enfermedades infecciosas en países como China e India.

- El segmento de PCR cuantitativa dominó el mercado de dispositivos de reacción en cadena de la polimerasa Q y D con la mayor participación en ingresos del mercado del 62 % en 2024, impulsado por su uso generalizado en diagnósticos clínicos, investigación y aplicaciones de pruebas de alto rendimiento.

Alcance del informe y segmentación del mercado de dispositivos de reacción en cadena de la polimerasa Q y D

|

Atributos |

Dispositivos de reacción en cadena de la polimerasa Q y D: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de reacción en cadena de la polimerasa Q y D

Mayor comodidad y diagnóstico rápido

- Una tendencia significativa y en auge en el mercado global de dispositivos de reacción en cadena de la polimerasa Q y D es la creciente integración de flujos de trabajo automatizados y capacidades de alto rendimiento. Estos avances están mejorando significativamente la eficiencia, la precisión y la fiabilidad de los laboratorios en aplicaciones de diagnóstico e investigación.

- Por ejemplo, los modernos sistemas Q-PCR y D-PCR permiten ahora el procesamiento simultáneo de múltiples muestras, lo que reduce los plazos de entrega y mejora la productividad general en los laboratorios clínicos y de investigación. De igual manera, las nuevas plataformas digitales de PCR en gotas proporcionan una cuantificación precisa de ácidos nucleicos, lo que permite un análisis genético y una detección de patógenos más precisos.

- La integración de termocicladores avanzados, capacidades de multiplexación y la preparación automatizada de muestras permite a los laboratorios optimizar los procedimientos de análisis y minimizar los errores manuales. Esto no solo aumenta el rendimiento, sino que también mejora la reproducibilidad de los resultados experimentales.

- La alta sensibilidad y especificidad de los dispositivos Q-PCR y D-PCR permiten la detección temprana de enfermedades infecciosas, el monitoreo de la expresión genética y la identificación de mutaciones genéticas raras, lo que respalda la toma de decisiones críticas en el diagnóstico clínico y la medicina personalizada.

- Las interfaces de usuario y soluciones de software mejoradas ahora permiten el monitoreo en tiempo real de las curvas de amplificación, el análisis automatizado de datos y el mantenimiento de registros digitales, lo que facilita una mejor gestión del laboratorio y un informe más rápido de los resultados.

- Estas mejoras tecnológicas están transformando fundamentalmente las expectativas en materia de diagnóstico molecular, alentando a los laboratorios a adoptar sistemas Q- y D-PCR avanzados que combinan velocidad, precisión y fácil operación.

- La demanda de dispositivos Q-PCR y D-PCR está creciendo rápidamente en hospitales, centros de diagnóstico y laboratorios de investigación de todo el mundo, a medida que las instituciones priorizan cada vez más la precisión, el rendimiento y la eficiencia en las pruebas genéticas y moleculares.

Dinámica del mercado de dispositivos de reacción en cadena de la polimerasa Q y D

Conductor

Necesidad creciente debido a la creciente demanda de diagnósticos rápidos y precisos

- La creciente prevalencia de enfermedades infecciosas, trastornos genéticos y la creciente demanda de medicina de precisión es un factor importante para la mayor adopción de dispositivos de reacción en cadena de la polimerasa Q (Q-PCR) y reacción en cadena de la polimerasa D (D-PCR).

- Por ejemplo, en abril de 2024, Thermo Fisher Scientific anunció el lanzamiento de un sistema avanzado de Q-PCR diseñado para mejorar el rendimiento y la precisión en los laboratorios de diagnóstico clínico e investigación. Se espera que estas estrategias, implementadas por empresas clave, impulsen el crecimiento de la industria de dispositivos de Q-PCR y D-PCR durante el período de pronóstico.

- A medida que los proveedores de atención médica y las instituciones de investigación buscan resultados rápidos, confiables y reproducibles, los dispositivos Q-PCR y D-PCR ofrecen funciones avanzadas como multiplexación, monitoreo en tiempo real y mantenimiento de registros digitales, lo que proporciona una mejora convincente sobre los métodos de PCR convencionales.

- Además, el creciente énfasis en la detección temprana de enfermedades, la medicina personalizada y la investigación genómica está impulsando la integración de dispositivos Q-PCR y D-PCR en laboratorios hospitalarios, centros de diagnóstico e instalaciones de investigación en todo el mundo.

- La comodidad de las pruebas de alto rendimiento, los flujos de trabajo automatizados y la cuantificación precisa de ácidos nucleicos son factores clave que impulsan la adopción de estos dispositivos tanto en entornos clínicos como de investigación. La tendencia hacia soluciones de laboratorio automatizadas e interfaces intuitivas contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos iniciales y la experiencia técnica

- La adopción de dispositivos Q-PCR y D-PCR suele verse obstaculizada por su elevado coste inicial de adquisición, que puede resultar prohibitivo para pequeños laboratorios, institutos de investigación y centros sanitarios en regiones en desarrollo. Estos dispositivos, especialmente los sistemas de alta gama con capacidades avanzadas de multiplexación o funcionalidad de PCR digital, requieren una inversión financiera considerable que puede no justificarse de inmediato para instituciones con presupuestos limitados.

- Además, el funcionamiento de los sistemas Q-PCR y D-PCR requiere conocimientos técnicos especializados. El personal de laboratorio debe estar capacitado para gestionar flujos de trabajo complejos, mantener estándares de calibración e interpretar datos cuantitativos con precisión, lo que puede incrementar los costos operativos y limitar el acceso a estas tecnologías a instituciones con recursos suficientes.

- La integración de funciones avanzadas como automatización de alto rendimiento, detección en tiempo real y PCR digital de gotas agrega capas adicionales de complejidad, lo que puede intimidar a los laboratorios más pequeños y retrasar la adopción a pesar de las claras ventajas de precisión y velocidad.

- Si bien los avances tecnológicos continuos están simplificando gradualmente las interfaces de los dispositivos y la automatización del flujo de trabajo, la percepción de complejidad continúa influyendo en las decisiones de compra, particularmente entre instituciones sin personal experimentado en biología molecular.

- Para abordar estos desafíos, los fabricantes deben centrarse en diseñar dispositivos rentables y fáciles de usar, brindar programas de capacitación integrales y ofrecer paquetes de servicio y soporte al cliente para generar confianza entre los usuarios potenciales.

- Superar las barreras del costo y la complejidad técnica será fundamental para ampliar la penetración del mercado y garantizar que las tecnologías Q-PCR y D-PCR sean accesibles a una gama más amplia de laboratorios clínicos, de investigación y de diagnóstico en todo el mundo.

Alcance del mercado de dispositivos de reacción en cadena de la polimerasa Q y D

El mercado está segmentado en función de la tecnología, los productos y servicios, la aplicación y el usuario final.

- Por tecnología

En términos de tecnología, el mercado de dispositivos de reacción en cadena de la polimerasa Q y D se segmenta en PCR cuantitativa (qPCR) y PCR digital (dPCR). El segmento qPCR dominó la mayor cuota de mercado con un 62% en 2024, impulsado por su amplio uso en diagnóstico clínico, investigación y aplicaciones de pruebas de alto rendimiento. Su fiabilidad, reproducibilidad y rapidez de respuesta para la detección de patógenos, el análisis de la expresión génica y el diagnóstico molecular lo convierten en la opción preferida por los laboratorios a nivel mundial. La creciente demanda de monitorización de enfermedades, pruebas de enfermedades infecciosas y medicina de precisión continúa impulsando la adopción de la qPCR. Las plataformas qPCR se benefician de una amplia compatibilidad con los flujos de trabajo y reactivos de laboratorio existentes, lo que facilita su uso generalizado. Además, los hospitales y centros de diagnóstico prefieren la qPCR debido a su robusta validación, aceptación regulatoria y escalabilidad. Este segmento también experimenta una fuerte aceptación en los mercados emergentes, impulsada por la creciente inversión en infraestructura sanitaria. Asimismo, mejoras tecnológicas como la multiplexación y los formatos compatibles con la automatización refuerzan aún más su dominio.

Se espera que el segmento de la dPCR experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2025 y 2032, gracias a su sensibilidad superior y a su capacidad para proporcionar una cuantificación absoluta de ácidos nucleicos. La PCR digital permite la detección precisa de dianas de baja abundancia, mutaciones raras y variaciones en el número de copias, lo que la hace crucial en la investigación de oncología, biopsia líquida y enfermedades infecciosas. Su adopción está en aumento en entornos clínicos y de investigación gracias a su mayor precisión en comparación con la qPCR convencional. La facilidad de uso de los instrumentos, los diseños compactos y la creciente concienciación sobre sus ventajas respaldan su rápido crecimiento. La dPCR también está ganando terreno en aplicaciones de genómica y medicina personalizada, acelerando su integración en laboratorios avanzados. Además, los fabricantes están ampliando su oferta con flujos de trabajo automatizados y capacidades de alto rendimiento para satisfacer la creciente demanda.

- Por productos y servicios

En función de los productos y servicios, el mercado se segmenta en reactivos, consumibles, instrumentos y software. El segmento de instrumentos dominó el mercado con una participación del 48% en 2024, impulsado por la demanda de plataformas de qPCR y dPCR robustas y de alto rendimiento. Los laboratorios clínicos y de investigación requieren instrumentos fiables con capacidad de multiplexación, integración de automatización y alta sensibilidad. La innovación continua de las empresas clave para mejorar la precisión, el rendimiento y la experiencia del usuario refuerza el liderazgo del segmento de instrumentos en el mercado. Su amplia adopción en diagnósticos clínicos, investigación farmacéutica y estudios académicos impulsa las ventas y actualizaciones recurrentes. Los instrumentos también se benefician de un sólido reconocimiento de marca y de servicios de soporte de proveedores consolidados. Además, la creciente demanda de sistemas de PCR compactos y móviles en entornos de pruebas descentralizadas impulsa aún más el segmento. En general, el segmento de instrumentos sigue siendo la columna vertebral del mercado de dispositivos qPCR/dPCR.

Se espera que el segmento de reactivos y consumibles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12 %, entre 2025 y 2032, impulsada por su uso recurrente en pruebas de rutina, investigación y experimentos de biología molecular. El auge de las pruebas de enfermedades infecciosas, la investigación oncológica y el análisis genético incrementa la demanda de kits de PCR, reactivos y consumibles. Las innovaciones en reactivos premezclados, kits liofilizados y formatos de ensayo universales están mejorando la accesibilidad y la eficiencia. La expansión de los volúmenes de pruebas en los mercados emergentes, junto con la creciente concienciación sobre los consumibles de alta calidad, acelera aún más el crecimiento. La integración con flujos de trabajo automatizados aumenta la demanda de consumibles compatibles. Además, las alianzas entre fabricantes de reactivos y proveedores de instrumentos amplían el ecosistema de productos, creando nuevas fuentes de ingresos. La creciente adopción de ensayos multiplex y de alta sensibilidad impulsa aún más la rápida expansión del segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en aplicaciones clínicas, investigación, forense y otras. El segmento de aplicaciones clínicas dominó el mercado con una participación del 57% en 2024, impulsado por su papel crucial en la detección de patógenos, el cribado de trastornos genéticos y el monitoreo de enfermedades. Los hospitales y centros de diagnóstico confían en la qPCR y la dPCR para obtener resultados precisos y rápidos que apoyan la atención al paciente. Su adopción se ve reforzada por políticas de reembolso favorables, la aceptación regulatoria y la creciente necesidad de detección temprana de enfermedades. El segmento se beneficia de la creciente automatización de los laboratorios y su integración en los flujos de trabajo de la atención médica. Se observa una alta adopción en las pruebas de enfermedades infecciosas, la oncología y el diagnóstico prenatal. La creciente prevalencia de enfermedades crónicas e infecciosas a nivel mundial también sustenta la demanda. Los laboratorios clínicos continúan invirtiendo en plataformas de PCR avanzadas, lo que garantiza un dominio sostenido del mercado.

Se espera que el segmento de investigación experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13 %, entre 2025 y 2032, impulsada por el aumento de los estudios genómicos, el descubrimiento de biomarcadores y el desarrollo de fármacos. Los laboratorios de investigación, tanto académicos como privados, invierten cada vez más en plataformas de qPCR y dPCR de alta sensibilidad. El crecimiento de este segmento se sustenta en los avances en medicina personalizada, las innovaciones en biología molecular y el aumento de la financiación pública para la investigación en ciencias de la vida. La creciente colaboración entre instituciones académicas y compañías farmacéuticas acelera aún más su adopción. Sus capacidades de alto rendimiento y la compatibilidad con la automatización hacen que estas plataformas sean ideales para experimentos complejos. Los mercados emergentes están integrando rápidamente soluciones de investigación basadas en PCR, lo que impulsa el crecimiento. Además, las innovaciones tecnológicas en multiplexación y cuantificación digital mejoran las aplicaciones de investigación.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, laboratorios de investigación, institutos académicos, empresas farmacéuticas y biotecnológicas, organizaciones de investigación clínica y laboratorios forenses. El segmento de hospitales dominó con una participación del 50% en 2024, impulsado por la creciente integración del diagnóstico molecular en la atención rutinaria al paciente y los flujos de trabajo clínicos. Los hospitales utilizan ampliamente dispositivos qPCR y dPCR para la detección rápida y precisa de enfermedades infecciosas, pruebas genéticas e iniciativas de medicina de precisión. Esta adopción se ve respaldada además por la necesidad de pruebas de alto rendimiento, el cumplimiento normativo y una mejor gestión de los pacientes. Además, los hospitales se benefician de plataformas de PCR automatizadas y fáciles de usar que reducen las complejidades operativas, mejoran los tiempos de respuesta y garantizan resultados diagnósticos fiables. Las crecientes inversiones en infraestructura de laboratorio avanzada, junto con la creciente prevalencia de enfermedades crónicas e infecciosas, refuerzan la posición de liderazgo del segmento en el mercado.

Se espera que el segmento de laboratorios de investigación e institutos académicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2025 y 2032, impulsada por la expansión del alcance de la investigación genómica, proteómica y de biomarcadores. Los laboratorios de investigación, tanto académicos como privados, están adoptando cada vez más plataformas de qPCR y dPCR de alta sensibilidad para respaldar estudios moleculares complejos, la investigación en el desarrollo de fármacos y los flujos de trabajo experimentales a gran escala. La financiación gubernamental, las subvenciones para la investigación y las colaboraciones entre el mundo académico y las empresas farmacéuticas están acelerando la implementación de tecnologías de PCR avanzadas. La demanda también se ve impulsada por la creciente tendencia hacia la medicina personalizada, la investigación en diagnóstico molecular y los avances tecnológicos en automatización y capacidades de multiplexación. Además, los mercados emergentes están experimentando un rápido aumento de las actividades de investigación, lo que contribuye aún más al rápido crecimiento de este segmento.

Análisis regional del mercado de dispositivos de reacción en cadena de la polimerasa Q y D

- América del Norte dominó el mercado de dispositivos de reacción en cadena de la polimerasa Q (Q-PCR) y D-PCR con la mayor participación en los ingresos del 41,2 % en 2024, respaldada por una infraestructura de atención médica avanzada, la adopción generalizada de tecnologías de diagnóstico molecular y la presencia de importantes actores del mercado en los EE. UU.

- La región ha sido testigo de un crecimiento sustancial en las instalaciones de dispositivos Q-PCR y D-PCR en hospitales, laboratorios de diagnóstico y centros de investigación, impulsado por el aumento de iniciativas gubernamentales e inversiones significativas en genómica e investigación de enfermedades infecciosas.

- El ecosistema de I+D bien establecido, junto con una sólida cartera de aplicaciones de diagnóstico, continúa impulsando el mercado en la región.

Análisis del mercado de dispositivos de reacción en cadena de la Q-polimerasa y de reacción en cadena de la D-polimerasa en EE. UU.

El mercado estadounidense de dispositivos de reacción en cadena de la polimerasa Q (Q-PCR) y D-PCR capturó la mayor participación en los ingresos, con un 82%, en Norteamérica en 2024, lo que refleja el liderazgo del país en diagnóstico molecular. El crecimiento se ve impulsado por sólidas inversiones en medicina de precisión, investigación oncológica y monitoreo de enfermedades infecciosas. Hospitales y laboratorios de diagnóstico privados están adoptando cada vez más plataformas de Q-PCR y D-PCR de alto rendimiento para satisfacer la creciente demanda de resultados precisos, rápidos y reproducibles. Además, la financiación gubernamental para programas de genómica y preparación ante pandemias continúa impulsando la expansión del mercado, mientras que el desarrollo continuo de ensayos multiplexados fortalece la adopción de dispositivos avanzados.

Análisis del mercado de dispositivos de reacción en cadena de la Q-polimerasa y de la D-polimerasa en el Reino Unido

Se proyecta que el mercado británico de dispositivos de reacción en cadena de la polimerasa Q (Q-PCR) y D-PCR (D-PCR) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la sólida infraestructura sanitaria del país y su sólida capacidad de I+D. La creciente demanda de diagnóstico molecular en hospitales y laboratorios clínicos, sumada al apoyo gubernamental a la investigación genómica y a las iniciativas de salud pública, está fomentando la adopción de las plataformas Q-PCR y D-PCR. El creciente conocimiento de la medicina de precisión y el diagnóstico de enfermedades infecciosas está impulsando aún más el crecimiento del mercado en el Reino Unido.

Análisis del mercado de dispositivos de reacción en cadena de la Q-polimerasa y de la D-polimerasa en Alemania

El mercado alemán de dispositivos de reacción en cadena de la polimerasa Q (Q-PCR) y D-PCR dominó el mercado europeo de dispositivos Q-PCR y D-PCR, con la mayor cuota de mercado, un 36,5 % en 2024. Esto se debe a la consolidación de sus sectores farmacéutico y biotecnológico, sus amplias instalaciones de investigación y la alta adopción de instrumentos de PCR de alto rendimiento. Las sólidas iniciativas gubernamentales en apoyo del diagnóstico molecular, junto con una inversión sustancial en infraestructura de laboratorio e investigación clínica, siguen impulsando la demanda. Los hospitales e instituciones de investigación recurren cada vez más a las plataformas de PCR para la monitorización de enfermedades, el desarrollo de fármacos y las aplicaciones biotecnológicas.

Análisis del mercado de dispositivos de reacción en cadena de la Q-polimerasa y de la D-polimerasa en Francia

Se prevé que el mercado francés de dispositivos de reacción en cadena de la polimerasa Q (Q-PCR) y D-PCR sea el de mayor crecimiento en Europa durante el período de pronóstico, impulsado por el aumento de la inversión en laboratorios analíticos y moleculares, la creciente demanda de pruebas ambientales y de seguridad alimentaria, y la rápida adopción de plataformas PCR avanzadas en entornos clínicos y de investigación. La expansión de las redes hospitalarias y los centros de investigación biotecnológica impulsa aún más el crecimiento del mercado, con un enfoque en soluciones de diagnóstico de alta precisión y alto rendimiento.

Análisis del mercado de dispositivos de reacción en cadena de la Q-polimerasa y de reacción en cadena de la D-polimerasa en Asia-Pacífico

Se espera que el mercado de dispositivos de reacción en cadena de la polimerasa Q (Q-PCR) y D-PCR (D-PCR) de Asia-Pacífico registre la CAGR más rápida entre 2025 y 2032, impulsado por el aumento de las inversiones gubernamentales en infraestructura de atención médica, la expansión de las redes de laboratorios, la creciente conciencia de los diagnósticos moleculares y el aumento de la prevalencia de enfermedades infecciosas.

Análisis del mercado de dispositivos de reacción en cadena de la Q-polimerasa y la D-polimerasa en China

El mercado chino de dispositivos de reacción en cadena de la polimerasa Q (Q-PCR) y D-PCR representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la rápida urbanización, el creciente gasto en atención médica y la alta adopción de diagnósticos moleculares en hospitales y laboratorios de investigación. El creciente enfoque gubernamental en la monitorización de enfermedades infecciosas, la expansión de la infraestructura de laboratorio y la fabricación local de dispositivos de PCR siguen impulsando el crecimiento del mercado.

Análisis del mercado de dispositivos de reacción en cadena de la Q-polimerasa y de la D-polimerasa en India

El mercado indio de dispositivos de reacción en cadena de la polimerasa Q (Q-PCR) y D-PCR está cobrando impulso gracias al aumento de las inversiones en infraestructura de salud pública, el crecimiento de las redes de laboratorios y la creciente adopción de diagnósticos moleculares para enfermedades infecciosas. Se espera que las iniciativas gubernamentales de apoyo a la investigación genómica, junto con la expansión de los laboratorios de diagnóstico privados, impulsen un sólido crecimiento durante el período previsto, convirtiendo a India en uno de los mercados de mayor crecimiento de la región.

Cuota de mercado de dispositivos de reacción en cadena de la polimerasa Q y D

La industria de dispositivos de reacción en cadena de la polimerasa Q y D está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Takara Bio, Inc. (Japón)

- Agilent Technologies, Inc. (EE. UU.)

- BIOMÉRIEUX (Francia)

- BioTools estándar (EE. UU.)

- Corporación Danaher (EE. UU.)

- Abbott (EE. UU.)

- Merck KGaA (Alemania)

- BD (EE. UU.)

- Promega Corporation (EE. UU.)

- Meridian Bioscience, Inc. (EE. UU.)

- Analytik Jena AG (Alemania)

- BioFire Diagnostics (EE. UU.)

- Cefeida (EE. UU.)

- Thermo Fisher Scientific, Inc. (EE. UU.)

Últimos avances en el mercado global de dispositivos de reacción en cadena de la polimerasa Q y D

- En julio de 2021, Stilla Technologies lanzó el primer sistema de PCR digital de seis colores de la industria, que ofrece alta multiplexación y sensibilidad para avanzar en los estudios de cáncer y biopsia líquida, terapias celulares y genéticas, investigación de enfermedades infecciosas y COVID-19, y pruebas ambientales.

- En septiembre de 2021, Thermo Fisher Scientific presentó el sistema de PCR digital QuantStudio Absolute Q de Applied Biosystems, la primera solución de PCR digital integrada, ideal para oncología, desarrollo de terapia celular y génica y otras aplicaciones de investigación.

- En noviembre de 2023, Roche lanzó el sistema LightCycler PRO, diseñado para ser la tecnología qPCR más avanzada tanto para el diagnóstico clínico como para la investigación, impulsando la atención médica personalizada y apoyando la preparación ante brotes.

- En mayo de 2024, Diagnostics.ai lanzó la primera plataforma de aprendizaje automático totalmente transparente de la industria para diagnósticos clínicos de PCR en tiempo real, que demuestra exactamente cómo se logró cada resultado, una novedad para el aprendizaje automático de pruebas moleculares.

- En junio de 2025, QIAGEN y GENCURIX anunciaron una asociación para desarrollar ensayos oncológicos multiplex para biopsias de tejidos y líquidos utilizando la plataforma QIAcuity Digital PCR, con el objetivo de ampliar la adopción de la plataforma QIAcuityDx, ofreciendo a los laboratorios de diagnóstico clínico una variedad de ensayos oncológicos clínicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.