Global Radiation Dose Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.50 Billion

USD

21.24 Billion

2024

2032

USD

7.50 Billion

USD

21.24 Billion

2024

2032

| 2025 –2032 | |

| USD 7.50 Billion | |

| USD 21.24 Billion | |

| % | |

|

Segmentación del mercado global de gestión de dosis de radiación por producto y servicio (soluciones y servicios de gestión de dosis de radiación), modalidad (tomografía computarizada, fluoroscopia e imagen intervencionista, radiografía y mamografía, y medicina nuclear), aplicación (oncología, cardiología, aplicaciones ortopédicas y otras), usuario final (hospitales, hospitales pequeños, hospitales grandes, centros de atención ambulatoria y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de gestión de dosis de radiación

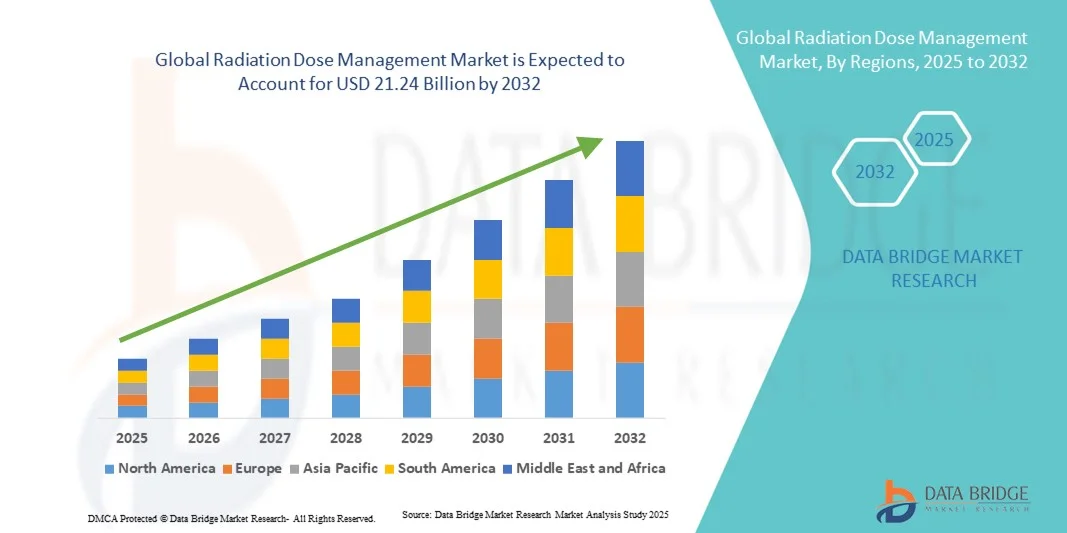

- El tamaño del mercado mundial de gestión de dosis de radiación se valoró en 7.500 millones de dólares en 2024 y se espera que alcance los 21.240 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 13,90% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente implementación de tecnologías de imagen avanzadas y al énfasis cada vez mayor en la seguridad del paciente y el cumplimiento normativo en los centros sanitarios. Los hospitales y centros de diagnóstico están adoptando rápidamente soluciones de gestión de dosis de radiación (GDR) para monitorizar y optimizar la exposición a la radiación durante los procedimientos diagnósticos e intervencionistas. Esta tendencia se ve reforzada por el creciente número de procedimientos de imagen y la demanda de seguimiento de la dosis para garantizar el cumplimiento de las normas internacionales de seguridad.

- Además, el creciente interés por los diagnósticos de precisión, junto con avances tecnológicos como la optimización de dosis mediante IA y el análisis automatizado de datos, está impulsando la adopción de sistemas de gestión de dosis de radiación. Los proveedores de atención médica buscan cada vez más plataformas integradas y fáciles de usar que mejoren la eficiencia operativa y reduzcan el riesgo para el paciente. Estos factores convergentes están acelerando la adopción de soluciones de gestión de dosis de radiación, lo que impulsa significativamente el crecimiento del sector.

Análisis del mercado de gestión de dosis de radiación

- Las soluciones de gestión de dosis de radiación, que incluyen la monitorización, el registro y la optimización de la exposición a la radiación durante los procedimientos de diagnóstico por imagen, están adquiriendo una importancia cada vez mayor en los sistemas sanitarios modernos. Su creciente relevancia se debe al mayor énfasis en la seguridad del paciente, el cumplimiento normativo y la necesidad de equilibrar la calidad de la imagen diagnóstica con una mínima exposición a la radiación en los servicios de radiología y medicina nuclear.

- La creciente demanda de sistemas de gestión de dosis de radiación se debe principalmente al aumento de los procedimientos de diagnóstico por imagen, como la tomografía computarizada (TC), la fluoroscopia y la radiología intervencionista, así como a la creciente adopción de análisis basados en inteligencia artificial (IA) para la optimización de la dosis y la eficiencia del flujo de trabajo. Los hospitales y centros de diagnóstico por imagen priorizan cada vez más la gestión de dosis para cumplir con las normas internacionales de seguridad radiológica y los requisitos de acreditación.

- América del Norte dominó el mercado de gestión de dosis de radiación con la mayor cuota de ingresos (42,6%) en 2024, gracias a su avanzada infraestructura sanitaria, la pronta adopción de tecnologías de salud digital y las estrictas regulaciones de organismos como la FDA y la Joint Commission. Estados Unidos ha estado a la vanguardia en la implementación de sistemas de gestión de dosis de radiación, impulsado por una creciente concienciación sobre los riesgos de la exposición a la radiación y la integración del software de gestión de dosis de radiación con los sistemas de información hospitalaria y las plataformas PACS.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de gestión de dosis de radiación durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 13,8 % entre 2025 y 2032, impulsada por el aumento de las inversiones en infraestructura sanitaria, el incremento del volumen de imágenes médicas y una mayor concienciación sobre la seguridad radiológica. Países como China, India y Japón están experimentando una rápida adopción del software de gestión de dosis de radiación, respaldada por iniciativas gubernamentales que promueven la salud digital y la seguridad del paciente.

- El segmento de Soluciones para la Gestión de Dosis de Radiación dominó el mercado con la mayor cuota de ingresos, un 67,4% en 2024, impulsado por la creciente adopción de plataformas de software integradas que monitorizan y optimizan la exposición a la radiación de los pacientes.

Alcance del informe y segmentación del mercado de gestión de dosis de radiación

|

Atributos |

Información clave del mercado sobre la gestión de dosis de radiación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de gestión de dosis de radiación

Integración de la inteligencia artificial (IA) y la analítica basada en la nube en la gestión de dosis de radiación

- Una tendencia significativa y en auge en el mercado global de gestión de dosis de radiación es la creciente integración de la inteligencia artificial (IA), el aprendizaje automático (ML) y las plataformas de análisis de datos en la nube. Estas tecnologías avanzadas están revolucionando la forma en que los hospitales y centros de diagnóstico monitorizan, analizan y optimizan los niveles de exposición a la radiación de pacientes y personal sanitario.

- Por ejemplo, empresas líderes como GE HealthCare, Siemens Healthineers y Philips han introducido software de seguimiento de dosis con inteligencia artificial que detecta automáticamente desviaciones en la exposición, genera alertas en tiempo real y recomienda parámetros de escaneo optimizados. Estas innovaciones están transformando la monitorización manual tradicional en sistemas de decisión dinámicos basados en datos.

- La integración de la IA también facilita el análisis predictivo mediante el análisis de grandes conjuntos de datos de protocolos de imagen y perfiles de pacientes, lo que ayuda a los radiólogos a equilibrar la calidad de la imagen con una mínima exposición a la radiación. Por ejemplo, los sistemas de gestión de dosis basados en IA más recientes de Bayer y Sectra son capaces de aprender de los datos de dosis acumulada para predecir y prevenir la sobreexposición en futuras sesiones de imagen.

- La adopción de plataformas en la nube permite a los hospitales y centros de diagnóstico por imagen centralizar los datos de dosis de múltiples modalidades —TC, PET y fluoroscopia—, garantizando el cumplimiento de las normativas internacionales de seguridad, como las de la Comisión Internacional de Protección Radiológica (ICRP). Estas plataformas integradas también facilitan el acceso remoto para los equipos de control de calidad y los administradores clínicos.

- Esta tendencia hacia sistemas de optimización de dosis inteligentes, automatizados y conectados está transformando el mercado global al mejorar la eficiencia del flujo de trabajo, la seguridad del paciente y el cumplimiento normativo. En consecuencia, las empresas invierten cada vez más en plataformas de gestión de dosis integradas en la nube y con inteligencia artificial para ofrecer soluciones de monitorización de la radiación más precisas y proactivas.

Dinámica del mercado de gestión de dosis de radiación

Conductor

Mayor necesidad de seguridad del paciente y cumplimiento normativo

- La creciente atención mundial a la seguridad del paciente, junto con el aumento del volumen de procedimientos de diagnóstico por imagen, impulsa significativamente el mercado de la gestión de dosis de radiación. El uso de radiación ionizante en modalidades como la tomografía computarizada (TC), la fluoroscopia y la mamografía ha aumentado considerablemente, lo que ha llevado a las instituciones sanitarias a adoptar soluciones que garanticen que la exposición del paciente se mantenga dentro de límites seguros.

- Por ejemplo, en marzo de 2024, Philips Healthcare presentó una plataforma avanzada de gestión de dosis de radiación integrada en su sistema IntelliSpace Radiation Dose Management, que proporciona informes y análisis de dosis automatizados para facilitar el cumplimiento de las normas de seguridad europeas y estadounidenses. Se prevé que estos avances impulsen el crecimiento del mercado en los próximos años.

- Además, las estrictas regulaciones introducidas por autoridades sanitarias como la FDA de EE. UU. y las Directivas de Protección Radiológica de la Comisión Europea han impuesto sistemas de seguimiento, monitorización y notificación de dosis en hospitales y centros de diagnóstico.

- Estas directrices están acelerando la implantación de software de gestión de dosis de radiación para garantizar la transparencia y la rendición de cuentas en las prácticas de diagnóstico por imagen.

- Además, el creciente énfasis en los modelos de reembolso basados en la calidad y la acreditación por parte de organizaciones como la Joint Commission y el ACR está alentando a los hospitales a integrar soluciones de gestión de dosis como parte de su marco de garantía de calidad más amplio.

Restricción/Desafío

Altos costes de implementación y desafíos de integración de datos

- A pesar del gran potencial de crecimiento, el elevado coste de implementar sistemas integrales de gestión de dosis de radiación sigue siendo un reto importante, sobre todo para los centros sanitarios pequeños y medianos. La integración de estas plataformas con los sistemas PACS, RIS e HIS existentes suele requerir una inversión considerable en infraestructura de TI y soporte de interoperabilidad.

- Por ejemplo, muchos hospitales se enfrentan a barreras técnicas y financieras al actualizar los sistemas de imagenología heredados para que sean compatibles con el software moderno de monitoreo de dosis, lo que puede limitar las tasas de adopción, especialmente en las regiones en desarrollo.

- Además, la gestión y la seguridad de grandes volúmenes de datos confidenciales de pacientes a través de plataformas digitales interconectadas generan inquietudes en materia de ciberseguridad y privacidad de datos. El creciente riesgo de filtraciones de datos o accesos no autorizados supone una limitación importante, lo que obliga a los proveedores a mejorar continuamente el cifrado y el cumplimiento de las normas de protección de datos, como HIPAA y GDPR.

- Otra limitación importante es la escasez de personal capacitado para interpretar eficazmente los análisis de dosis de radiación. Si bien la automatización ayuda a agilizar las operaciones, la validación clínica y la supervisión humana siguen siendo necesarias para tomar decisiones de seguridad fundamentadas.

- Superar estos desafíos mediante alianzas con proveedores, una mayor accesibilidad económica, una interoperabilidad mejorada y programas de capacitación será crucial para garantizar la adopción sostenible de sistemas de gestión de dosis de radiación a nivel mundial.

Alcance del mercado de gestión de dosis de radiación

El mercado está segmentado en función del producto y los servicios, la modalidad, la aplicación y el usuario final.

- Por productos y servicios

Según el tipo de producto y servicio, el mercado de la gestión de dosis de radiación se segmenta en soluciones y servicios de gestión de dosis de radiación. El segmento de soluciones dominó el mercado en 2024, con la mayor cuota de ingresos (67,4%), impulsado por la creciente adopción de plataformas de software integradas que monitorizan y optimizan la exposición a la radiación de los pacientes. El creciente interés por la seguridad del paciente y el cumplimiento de las normas internacionales de protección radiológica, como las del OIEA y la FDA, ha motivado a las grandes instituciones sanitarias a invertir en sistemas automatizados. Estas soluciones ofrecen monitorización en tiempo real, análisis de dosis y funciones de generación de informes, lo que reduce los errores manuales y garantiza el cumplimiento normativo. Empresas líderes como Philips Healthcare, GE HealthCare y Siemens Healthineers están ampliando sus carteras de seguimiento de dosis con módulos basados en inteligencia artificial que ofrecen control predictivo de la dosis y análisis de la dosis acumulada. La demanda de estas soluciones de software es especialmente alta en las economías avanzadas, donde los hospitales están modernizando su infraestructura radiológica.

Se prevé que el segmento de Servicios de Gestión de Dosis de Radiación experimente el mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 19,6 % entre 2025 y 2032. Este crecimiento se debe principalmente a la creciente externalización de servicios de soporte técnico, auditorías de cumplimiento y gestión de datos por parte de los proveedores de atención médica, quienes buscan reducir los costos operativos. Los proveedores de servicios ofrecen experiencia en el mantenimiento continuo de sistemas, calibración y capacitación del personal, lo que permite a los centros de salud mejorar su eficiencia y cumplir con las normas de seguridad radiológica. La creciente popularidad de los modelos de servicio basados en suscripción y en la nube permite una monitorización de dosis escalable sin grandes inversiones iniciales. Los mercados emergentes, en particular los de Asia-Pacífico y América Latina, están adoptando cada vez más los servicios gestionados debido a la limitada infraestructura de TI interna y al creciente enfoque en la transformación digital del sector salud.

- Por modalidad

Según la modalidad, el mercado de gestión de dosis de radiación se segmenta en tomografía computarizada (TC), fluoroscopia e imagen intervencionista, radiografía y mamografía, y medicina nuclear. El segmento de tomografía computarizada (TC) dominó el mercado con la mayor cuota de ingresos, un 49,8 % en 2024, debido al uso extensivo de escáneres de TC y a la exposición a la radiación comparativamente mayor por exploración. Dado que la TC es una modalidad de imagen fundamental en diagnóstico, oncología y cardiología, los hospitales priorizan la monitorización de la dosis para mantener la seguridad y garantizar la calidad de la imagen. Los proveedores están integrando algoritmos basados en inteligencia artificial en los sistemas de TC para optimizar automáticamente los parámetros de exploración y reducir la exposición innecesaria a la radiación. Las regulaciones gubernamentales en EE. UU., Europa y Japón que exigen la documentación de la dosis han reforzado aún más el dominio de este segmento. Los hospitales están implementando herramientas de seguimiento de dosis de TC a nivel empresarial que consolidan los historiales de dosis de los pacientes en múltiples centros de imagen, impulsando la estandarización del software en los departamentos de radiología.

Se prevé que el segmento de fluoroscopia e imagen intervencionista registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,3 %, entre 2025 y 2032, impulsada por el creciente volumen de procedimientos mínimamente invasivos en cardiología, ortopedia y neurología. Los procedimientos fluoroscópicos implican la obtención de imágenes continuas en tiempo real, lo que puede exponer a pacientes y profesionales sanitarios a altas dosis de radiación, haciendo que la gestión de la dosis sea fundamental. La creciente concienciación sobre los riesgos de exposición laboral entre los radiólogos intervencionistas está impulsando la demanda de sistemas de monitorización de dosis en tiempo real. Los hospitales están adoptando pantallas inteligentes de monitorización de dosis y herramientas predictivas de IA para alertar al personal durante procedimientos con altas dosis. Además, los avances tecnológicos, como el mapeo digital de dosis y los paneles de control de exposición acumulada, están mejorando la seguridad y el cumplimiento normativo, lo que se traduce en una fuerte adopción en hospitales de nivel avanzado y medio a nivel mundial.

- Por solicitud

Según su aplicación, el mercado de la gestión de dosis de radiación se segmenta en oncología, cardiología, aplicaciones ortopédicas y otras. El segmento de oncología dominó el mercado con la mayor cuota de ingresos (45,2 %) en 2024, impulsado por el elevado número de procedimientos de imagen y radioterapia necesarios para el diagnóstico y tratamiento del cáncer. Los centros oncológicos dependen en gran medida de sistemas de imagen avanzados, como la tomografía computarizada (TC), la tomografía por emisión de positrones (PET-TC) y la radiografía, para monitorizar la progresión tumoral y la respuesta al tratamiento, lo que exige una monitorización precisa de la dosis de radiación. El aumento de la prevalencia del cáncer a nivel mundial ha incrementado la necesidad de un seguimiento de la dosis acumulada a lo largo de los ciclos diagnósticos y terapéuticos. Las plataformas de gestión de dosis oncológicas con inteligencia artificial integrada permiten ahora una optimización personalizada de la dosis en función de factores específicos del paciente, lo que mejora la seguridad y los resultados. Además, los estrictos protocolos hospitalarios para minimizar la toxicidad de la radiación y garantizar la calidad del tratamiento contribuyen aún más al dominio de este segmento.

Se prevé que el segmento de Cardiología experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,7 %, entre 2025 y 2032, principalmente debido a la creciente frecuencia de procedimientos de cardiología intervencionista, como angioplastias, colocación de stents y cateterismos, que implican fluoroscopia. Los altos niveles de exposición durante estos procedimientos han impulsado a los departamentos de cardiología a implementar soluciones automatizadas de monitorización de dosis tanto para pacientes como para profesionales sanitarios. El seguimiento de dosis en tiempo real, las alertas de dosis personalizadas y las herramientas de informes en la nube están ganando terreno para garantizar el cumplimiento de las normas de seguridad laboral. Los hospitales y centros especializados en cardiología están adoptando cada vez más sistemas de gestión de la radiación que se conectan directamente con los equipos de imagen, lo que garantiza la precisión en la recopilación de datos de dosis y minimiza la introducción manual de datos. La integración del análisis de dosis en los sistemas PACS y EMR cardíacos está acelerando aún más su adopción en las redes sanitarias avanzadas.

- Por usuario final

Según el usuario final, el mercado de la gestión de dosis de radiación se segmenta en hospitales (pequeños y grandes), centros de atención ambulatoria y otros. El segmento de grandes hospitales dominó el mercado con la mayor cuota de ingresos (52,6 %) en 2024, debido al mayor volumen de imágenes y a la extensa infraestructura de diagnóstico en los centros de atención terciaria. Estos hospitales suelen contar con varios departamentos de radiología, lo que hace que la monitorización centralizada de la radiación sea esencial para el cumplimiento normativo y la eficiencia operativa. Los grandes hospitales también tienen mayor capacidad financiera para invertir en plataformas de gestión de dosis empresariales e impulsadas por IA, lo que garantiza la estandarización de los datos y el análisis en tiempo real. Las normativas vigentes en los países desarrollados sobre la documentación de dosis en grandes instituciones sanitarias refuerzan aún más el dominio de este segmento. Además, la colaboración con proveedores de software líderes ha permitido a los hospitales personalizar paneles de control para la elaboración de informes de dosis acumuladas y la evaluación de riesgos.

Se prevé que el segmento de centros de atención ambulatoria experimente el mayor crecimiento anual compuesto (CAGR) del 21,4 % entre 2025 y 2032, impulsado por la rápida expansión de los centros de diagnóstico por imagen ambulatorios y las instalaciones quirúrgicas de corta estancia. Estos centros se centran en la implementación de herramientas de gestión de dosis basadas en la nube y en suscripción, que ofrecen flexibilidad y escalabilidad a menor costo. La descentralización de la atención médica y la tendencia hacia el diagnóstico preventivo también contribuyen a un mayor volumen de estudios de imagen en los centros ambulatorios. La capacidad de monitorizar de forma remota la exposición a la radiación de los pacientes, generar informes de cumplimiento automatizados y optimizar los protocolos de imagen sin una infraestructura de TI extensa hace que estos sistemas resulten atractivos. Además, el énfasis normativo en la seguridad del paciente y la notificación digital en los mercados emergentes está acelerando su adopción en centros de diagnóstico por imagen independientes y clínicas más pequeñas.

Análisis regional del mercado de gestión de dosis de radiación

- América del Norte dominó el mercado de gestión de dosis de radiación con la mayor cuota de ingresos, un 42,6% en 2024, caracterizada por una infraestructura sanitaria avanzada, la adopción temprana de tecnologías de salud digital y fuertes mandatos regulatorios de organizaciones como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Comisión Conjunta.

- La atención que la región presta a la seguridad radiológica, junto con el aumento de los procedimientos de diagnóstico por imagen, ha impulsado significativamente la implementación de sistemas de gestión de dosis de radiación (GDR) en hospitales y centros de diagnóstico por imagen.

- La integración del software RDM con los sistemas de archivo y comunicación de imágenes (PACS) y los sistemas de información hospitalaria (HIS) mejora aún más la eficiencia en el cumplimiento y la generación de informes.

Perspectivas del mercado estadounidense de gestión de dosis de radiación

En 2024, el mercado estadounidense de gestión de dosis de radiación representó la mayor cuota de ingresos en Norteamérica, con un 80,3%, impulsado por un marco regulatorio sólido, el aumento del volumen de pruebas de imagen y un fuerte énfasis en la seguridad del paciente y el cumplimiento normativo. El sector sanitario estadounidense ha liderado la adopción de software avanzado de gestión de dosis de radiación integrado con análisis basados en inteligencia artificial para monitorizar, rastrear y optimizar la exposición a la radiación. Los principales hospitales y centros de diagnóstico están invirtiendo en soluciones de seguimiento de dosis para alinearse con iniciativas nacionales como Image Gently e Image Wisely, lo que fomenta el crecimiento continuo del mercado.

Perspectivas del mercado europeo de gestión de dosis de radiación

Se prevé que el mercado europeo de gestión de dosis de radiación experimente un crecimiento anual compuesto constante durante todo el período de pronóstico, impulsado por las estrictas regulaciones de la UE en materia de seguridad radiológica, la implementación de la Directiva Euratom y el creciente énfasis en la atención centrada en el paciente. El aumento de los procedimientos radiológicos y la necesidad de cumplir con los estándares de documentación de dosis están impulsando la demanda de soluciones de gestión de dosis en hospitales y centros de diagnóstico por imagen.

Perspectivas del mercado de gestión de dosis de radiación en el Reino Unido

Se prevé que el mercado británico de gestión de dosis de radiación experimente un crecimiento significativo, impulsado por la adopción de soluciones de radiología digital, las iniciativas gubernamentales que promueven los historiales clínicos electrónicos y el aumento de los procedimientos de tomografía computarizada e intervencionistas. Los hospitales y centros de diagnóstico están priorizando el software de seguimiento de la radiación para garantizar el cumplimiento de las directrices de la Comisión de Calidad de la Atención (CQC) y del IR(ME)R, lo que garantiza la seguridad del paciente y la eficiencia operativa.

Perspectivas del mercado alemán de gestión de dosis de radiación

El mercado alemán de gestión de dosis de radiación está experimentando un crecimiento sustancial, debido al avanzado sistema sanitario del país, su fuerte énfasis en los diagnósticos basados en datos y el cumplimiento de la Directiva de Normas Básicas de Seguridad de la UE. Los proveedores de atención médica alemanes están integrando cada vez más soluciones de gestión de dosis de radiación con su infraestructura de TI existente para mejorar la optimización de la dosis de radiación y la preparación para auditorías.

Perspectivas del mercado de gestión de dosis de radiación en Asia-Pacífico

Se prevé que el mercado de gestión de dosis de radiación en Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13,8 % entre 2025 y 2032, impulsado por el aumento de las inversiones en atención médica, el creciente volumen de procedimientos de diagnóstico por imagen y una mayor concienciación sobre los protocolos de seguridad radiológica. Las crecientes iniciativas gubernamentales para promover la transformación digital de la atención médica en países como China, India y Japón también impulsan el crecimiento del mercado.

Perspectivas del mercado japonés de gestión de dosis de radiación

El mercado japonés de gestión de dosis de radiación está experimentando un rápido crecimiento gracias al fuerte enfoque del país en la tecnología sanitaria, la creciente adopción de la IA en radiología y las estrictas normas de seguridad en imagen médica. El énfasis cada vez mayor en la eficiencia del flujo de trabajo y la monitorización de la dosis en hospitales y centros de diagnóstico impulsa la expansión constante del mercado.

Perspectivas del mercado de gestión de dosis de radiación en China

En 2024, el mercado chino de gestión de dosis de radiación representó la mayor cuota de mercado en la región Asia-Pacífico, impulsado por la expansión de la infraestructura hospitalaria, el aumento de las tomografías computarizadas y los procedimientos intervencionistas, y la participación activa de empresas nacionales de tecnología sanitaria. Las iniciativas gubernamentales de salud digital y los esfuerzos por mejorar la seguridad del paciente están acelerando la implementación de soluciones de monitorización de la radiación en centros sanitarios públicos y privados.

Cuota de mercado de la gestión de dosis de radiación

El sector de la gestión de dosis de radiación está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

• Bayer AG (Alemania)

• GE Healthcare (EE. UU.)

• Siemens Healthineers AG (Alemania)

• Koninklijke Philips NV (Países Bajos)

• FUJIFILM Holdings Corporation (Japón)

• Sectra AB (Suecia)

• Grupo Agfa-Gevaert (Bélgica)

• Novarad Corporation (EE. UU.)

• QAELUM NV (Bélgica)

• Infinitt Healthcare Co. Ltd. (Corea del Sur)

• Medic Vision Imaging Solutions Ltd. (Israel)

• PACSHealth, LLC (EE. UU.)

• Canon Medical Systems Corporation (Japón)

• Bracco Imaging SpA (Italia)

• RamSoft Inc. (Canadá)

Últimos avances en el mercado global de gestión de dosis de radiación

- En julio de 2021, Philips amplió su cartera de productos DoseWise y su integración con la plataforma de terapia guiada por imagen Azurion, destacando las reducciones de dosis a nivel de sistema y las funciones avanzadas de control de dosis diseñadas para reducir la exposición a rayos X de pacientes y personal durante procedimientos intervencionistas. La combinación DoseWise/Azurion hace hincapié en la visualización de dosis en tiempo real, la elaboración de informes de dosis estructurados y la optimización de protocolos para ayudar a los hospitales a cumplir con los principios ALARA y los requisitos normativos de notificación de dosis.

- En noviembre de 2022, Canon Medical Systems presentó en RSNA 2022 avances en reconstrucción de imágenes asistida por IA y tecnologías de reducción de dosis (Precise IQ Engine/PIQE), que permiten reducir la exposición a la radiación sin comprometer la calidad de la imagen. Este desarrollo impulsará la adopción de flujos de trabajo de gestión de dosis en tomografía computarizada y otras modalidades que alimentan los sistemas empresariales de seguimiento de dosis.

- En agosto de 2024, Bayer anunció una colaboración con Alara Imaging para explorar el análisis de la variación de dosis en tomografías computarizadas (TC) y fortalecer los programas de optimización de dosis clínicas. Esta alianza se centra en el uso de evaluaciones comparativas automatizadas y retroalimentación para reducir la radiación innecesaria en TC en los hospitales, lo que subraya la tendencia del sector hacia servicios de gestión de dosis basados en datos e independientes del proveedor.

- En febrero de 2024, Philips publicó actualizaciones clínicas y de producto sobre la plataforma Azurion/ClarityIQ y lanzó iniciativas (que posteriormente se formalizaron en el ensayo RADIQAL en 2025) centradas en tecnologías de dosis de rayos X ultrabajas para procedimientos coronarios y otros procedimientos intervencionistas, haciendo hincapié en la evidencia clínica de múltiples estudios sobre reducciones sustanciales de la dosis, manteniendo la confianza diagnóstica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.