Global Radiation Dose Optimisation Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

241.76 Million

USD

682.44 Million

2025

2033

USD

241.76 Million

USD

682.44 Million

2025

2033

| 2026 –2033 | |

| USD 241.76 Million | |

| USD 682.44 Million | |

| % | |

|

Segmentación del mercado global de software de optimización de dosis de radiación, por componente (software, automático, manual, servicios, educación y capacitación, y soporte), modalidad (tomografía computarizada y medicina nuclear), aplicación (oncología, cardiología y ortopedia), usuario final (hospitales y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de software de optimización de dosis de radiación

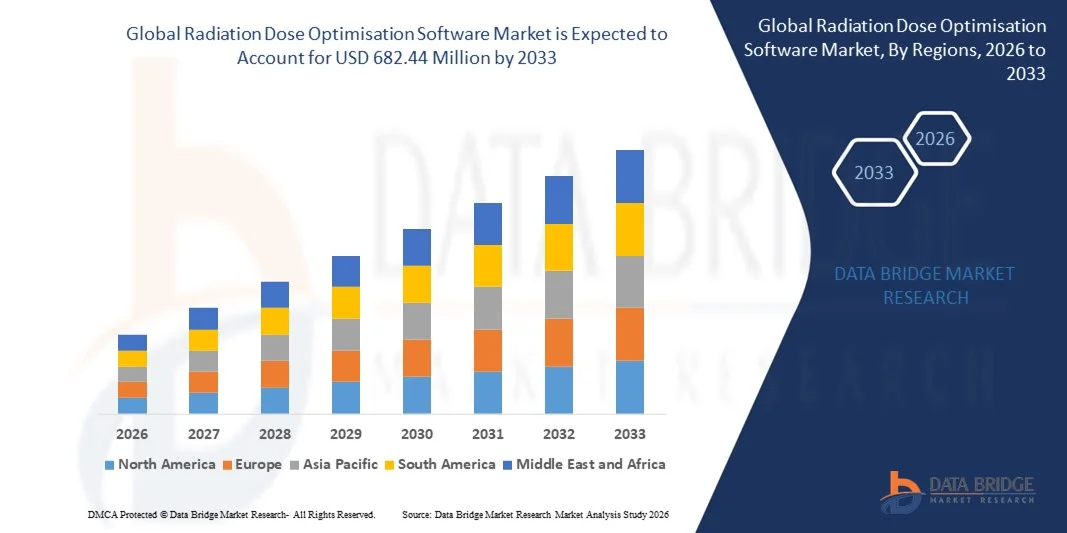

- El tamaño del mercado global de software de optimización de dosis de radiación se valoró en 241,76 millones de dólares en 2025 y se espera que alcance los 682,44 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 13,85% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de procedimientos de diagnóstico por imagen, como tomografías computarizadas, fluoroscopia y radiología intervencionista, lo que aumenta la necesidad de monitorizar y reducir la exposición a la radiación.

- El creciente énfasis normativo en la seguridad del paciente y la monitorización de la dosis de radiación, junto con los estrictos requisitos de cumplimiento en el sector sanitario, está acelerando la adopción de software de optimización de dosis.

Análisis del mercado de software para la optimización de la dosis de radiación

- El mercado está experimentando una fuerte demanda debido al creciente interés de los proveedores de atención médica en mejorar la seguridad del paciente, optimizar la calidad de las imágenes y garantizar el cumplimiento de las normas de seguridad radiológica.

- Los continuos avances tecnológicos, incluidas las plataformas basadas en la nube y los sistemas de gestión de dosis impulsados por IA, están mejorando la eficiencia del flujo de trabajo y apoyando su adopción generalizada en hospitales y centros de diagnóstico por imagen.

- América del Norte dominó el mercado de software de optimización de dosis de radiación con la mayor cuota de ingresos en 2025, impulsada por la fuerte presencia de infraestructura sanitaria avanzada, la creciente adopción de sistemas de diagnóstico por imagen y los estrictos requisitos normativos para la seguridad radiológica.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de software de optimización de dosis de radiación , impulsada por el aumento de las inversiones en atención médica, la creciente adopción de tecnologías de imagen avanzadas y las iniciativas gubernamentales que apoyan la transformación digital de la atención médica.

- El segmento de software representó la mayor cuota de mercado en 2025, impulsado por la creciente adopción de plataformas especializadas de monitorización de dosis que permiten el seguimiento, el análisis y la elaboración de informes en tiempo real sobre la exposición a la radiación. Estas soluciones de software ayudan a los profesionales sanitarios a mejorar la seguridad del paciente, garantizar el cumplimiento normativo y optimizar los protocolos de imagen, lo que las convierte en herramientas esenciales para los departamentos de radiología modernos.

Alcance del informe y segmentación del mercado de software de optimización de dosis de radiación

|

Atributos |

Software de optimización de dosis de radiación: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de software para la optimización de la dosis de radiación

Mayor adopción de soluciones de gestión de dosis basadas en IA y en la nube.

- La creciente integración de la inteligencia artificial y la computación en la nube está transformando significativamente el mercado del software de optimización de dosis de radiación, ya que los proveedores de atención médica buscan cada vez más herramientas automatizadas para monitorear, analizar y reducir la exposición de los pacientes a la radiación. Estas soluciones ayudan a mejorar la precisión del diagnóstico, optimizar la eficiencia del flujo de trabajo y garantizar el cumplimiento de las normas de seguridad radiológica. Esta tendencia impulsa la adopción en hospitales, centros de diagnóstico por imagen y centros de diagnóstico, lo que anima a los proveedores a desarrollar plataformas de software avanzadas y escalables.

- La creciente demanda de una gestión eficiente del flujo de trabajo en radiología y de seguridad del paciente ha acelerado la implementación de software de optimización de dosis en procedimientos de tomografía computarizada, fluoroscopia e imagenología intervencionista. Los proveedores de atención médica están invirtiendo activamente en tecnologías de salud digital para mejorar la eficiencia operativa y reducir los riesgos asociados con la exposición excesiva a la radiación. Esto también ha propiciado colaboraciones entre desarrolladores de software e instituciones de salud para mejorar la integración del sistema y el rendimiento clínico.

- La transformación digital en el sector sanitario y la transición hacia infraestructuras basadas en la nube están influyendo en las decisiones de compra, y las organizaciones priorizan plataformas de monitorización de dosis escalables, en tiempo real y de acceso remoto. Estos factores están ayudando a los proveedores de atención médica a mejorar los informes de cumplimiento, optimizar los protocolos de imagen y mejorar los resultados de la atención al paciente. Las empresas están haciendo cada vez más hincapié en la interoperabilidad y las capacidades analíticas para fortalecer su posicionamiento competitivo y ampliar la adopción.

- Por ejemplo, en 2024, GE HealthCare en EE. UU. y Siemens Healthineers en Alemania ampliaron sus carteras de software de gestión de dosis de radiación con análisis avanzados y funciones basadas en la nube. Estas soluciones se introdujeron para ayudar a los proveedores de atención médica a mejorar el seguimiento de la dosis, el cumplimiento normativo y la eficiencia del flujo de trabajo. Las plataformas se implementaron ampliamente en hospitales y centros de diagnóstico, mejorando la eficiencia operativa y la seguridad del paciente.

- Si bien la adopción de software de optimización de dosis de radiación está en aumento, el crecimiento sostenido del mercado depende de la continua innovación tecnológica, la integración con equipos de imagen y una implementación rentable. Los proveedores de software se están centrando en mejorar las capacidades de IA, optimizar la interoperabilidad y garantizar el cumplimiento de las normas regulatorias en constante evolución para respaldar una implementación más amplia.

Dinámica del mercado de software para la optimización de la dosis de radiación

Conductor

Mayor énfasis en la seguridad del paciente y la monitorización de la exposición a la radiación.

- El creciente énfasis en la seguridad del paciente y la protección radiológica es un factor clave para el mercado del software de optimización de dosis de radiación. Los proveedores de atención médica están adoptando cada vez más soluciones de monitorización de dosis para minimizar los riesgos de radiación, garantizar el cumplimiento normativo y mejorar la precisión diagnóstica. Esta tendencia también está impulsando la inversión en tecnologías avanzadas de gestión de dosis y plataformas analíticas.

- El uso cada vez mayor de procedimientos de diagnóstico por imagen, como tomografías computarizadas, mamografías y fluoroscopias, está influyendo en el crecimiento del mercado. El software de optimización de la dosis de radiación ayuda a los profesionales sanitarios a controlar los niveles de exposición, optimizar los protocolos de imagen y mejorar los resultados de los pacientes. La creciente prevalencia de enfermedades crónicas y la creciente necesidad de diagnóstico por imagen están reforzando aún más la demanda.

- Healthcare organisations are actively implementing dose management solutions through digital transformation initiatives, regulatory compliance programs, and patient safety strategies. These efforts are supported by increasing government regulations and quality standards related to radiation safety. Partnerships between healthcare providers and software companies are also improving system capabilities and adoption rates

- For instance, in 2023, Philips Healthcare in the Netherlands and Canon Medical Systems Corporation in Japan expanded their dose management software integration with imaging systems. This expansion followed rising demand for automated radiation monitoring and compliance solutions. Both companies highlighted improved patient safety and workflow efficiency as key benefits

- Although increasing patient safety initiatives support market growth, widespread adoption depends on cost considerations, system integration, and training requirements. Continued investment in healthcare IT infrastructure and advanced analytics will be essential to sustain long-term market expansion

Restraint/Challenge

High Implementation Costs And Integration Complexity

- The high cost of implementing radiation dose optimisation software remains a key challenge, particularly for small and mid-sized healthcare facilities. Initial investment, software licensing, and infrastructure upgrades contribute to increased financial burden. Integration with existing imaging systems can also increase operational complexity

- Limited technical expertise and training requirements can restrict adoption, particularly in developing healthcare systems. Healthcare providers may face challenges in implementing, managing, and maintaining advanced dose monitoring platforms. This can slow adoption rates and delay digital transformation initiatives

- System compatibility and interoperability challenges also impact market growth, as healthcare facilities use multiple imaging devices and IT systems. Ensuring seamless integration and consistent performance requires additional investment and technical support. Data security and compliance requirements further add to implementation complexity

- For instance, in 2024, healthcare providers in India and Brazil reported slower adoption due to high implementation costs and integration challenges with legacy imaging systems. Budget constraints and lack of skilled professionals were additional barriers. These factors also limited adoption among smaller diagnostic centres

- Overcoming these challenges will require cost-effective software solutions, improved interoperability, and enhanced training programs. Collaboration between software providers, healthcare organisations, and regulatory bodies can help support adoption. Furthermore, advancements in cloud-based deployment and scalable platforms will be critical to improving accessibility and supporting long-term growth of the global radiation dose optimisation software market

Radiation Dose Optimisation Software Market Scope

The market is segmented on the basis of component, modality, application, and end-user.

- By Component

On the basis of component, the radiation dose optimisation software market is segmented into Software, Automatic, Manual, Services, Education & Training, and Support. The Software segment held the largest market revenue share in 2025 driven by the increasing adoption of dedicated dose monitoring platforms that enable real-time tracking, analysis, and reporting of radiation exposure. These software solutions help healthcare providers improve patient safety, ensure regulatory compliance, and optimise imaging protocols, making them essential for modern radiology departments.

The Services segment is expected to witness the fastest growth rate from 2026 to 2033, driven by the rising demand for implementation, integration, training, and maintenance services. Healthcare facilities increasingly rely on service providers to ensure efficient deployment, system optimisation, and staff training, which helps maximise the effectiveness and usability of dose optimisation solutions.

- By Modality

On the basis of modality, the radiation dose optimisation software market is segmented into Computed Tomography and Nuclear Medicine. The Computed Tomography segment held the largest market revenue share in 2025 driven by the high volume of CT imaging procedures and the relatively higher radiation doses associated with CT scans. Dose optimisation software plays a critical role in monitoring and reducing radiation exposure while maintaining diagnostic image quality, supporting its widespread adoption in CT imaging.

The Nuclear Medicine segment is expected to witness the fastest growth rate from 2026 to 2033, driven by increasing use of nuclear imaging for disease diagnosis and treatment monitoring. The need for accurate dose tracking and regulatory compliance is encouraging healthcare providers to implement advanced dose management solutions in nuclear medicine applications.

- By Application

On the basis of application, the radiation dose optimisation software market is segmented into Oncology, Cardiology, and Orthopaedic. The Oncology segment held the largest market revenue share in 2025 driven by the extensive use of imaging procedures such as CT scans and nuclear imaging for cancer diagnosis, treatment planning, and monitoring. Dose optimisation software helps minimise radiation risks for cancer patients who require repeated imaging, supporting its strong adoption in oncology.

The Cardiology segment is expected to witness the fastest growth rate from 2026 to 2033, driven by the increasing use of fluoroscopy and interventional imaging in cardiac procedures. Healthcare providers are adopting dose optimisation software to improve patient safety and ensure optimal radiation management during complex cardiovascular interventions.

- By End-User

On the basis of end-user, the radiation dose optimisation software market is segmented into Hospitals and Others. The Hospitals segment held the largest market revenue share in 2025 driven by the high volume of diagnostic imaging procedures and the availability of advanced imaging infrastructure. Hospitals are major adopters of dose optimisation software as they prioritise patient safety, regulatory compliance, and workflow efficiency.

The Others segment is expected to witness the fastest growth rate from 2026 to 2033, driven by the increasing adoption of dose management solutions in diagnostic imaging centres and specialty clinics. These facilities are implementing advanced software to enhance imaging safety, improve operational efficiency, and comply with evolving radiation safety standards.

Radiation Dose Optimisation Software Market Regional Analysis

- North America dominated the radiation dose optimisation software market with the largest revenue share in 2025, driven by the strong presence of advanced healthcare infrastructure, increasing adoption of diagnostic imaging systems, and strict regulatory requirements for radiation safety

- Healthcare providers in the region highly prioritise patient safety, regulatory compliance, and workflow efficiency, encouraging the adoption of advanced dose monitoring and optimisation platforms across hospitals and imaging centres

- This widespread adoption is further supported by high healthcare spending, rapid digital transformation, and the presence of leading medical technology companies, establishing radiation dose optimisation software as an essential solution for modern radiology practices

U.S. Radiation Dose Optimisation Software Market Insight

The U.S. radiation dose optimisation software market captured the largest revenue share in 2025 within North America, fuelled by the rapid adoption of healthcare IT solutions and increasing use of diagnostic imaging procedures. Healthcare providers are increasingly focusing on improving patient safety and ensuring compliance with radiation exposure regulations. The growing integration of AI-based imaging platforms, cloud-enabled dose monitoring systems, and advanced analytics tools is further accelerating market growth. In addition, strong government regulations and continuous technological innovation are supporting widespread adoption across healthcare facilities.

Europe Radiation Dose Optimisation Software Market Insight

Europe is expected to witness the fastest growth rate from 2026 to 2033, primarily driven by strict regulatory frameworks related to radiation protection and increasing focus on patient safety. The rising adoption of digital healthcare technologies and increasing imaging volumes are encouraging healthcare providers to implement dose optimisation software. In addition, growing investments in healthcare infrastructure and increasing awareness regarding radiation exposure risks are supporting regional market expansion across hospitals and diagnostic centres.

U.K. Radiation Dose Optimisation Software Market Insight

The U.K. radiation dose optimisation software market is expected to witness the fastest growth rate from 2026 to 2033, driven by increasing adoption of digital radiology solutions and strong regulatory emphasis on radiation safety. Healthcare providers are actively implementing dose monitoring platforms to enhance patient care and improve compliance. In addition, the country’s advanced healthcare system and growing adoption of AI-enabled medical technologies are supporting market growth.

Germany Radiation Dose Optimisation Software Market Insight

The Germany radiation dose optimisation software market is expected to witness the fastest growth rate from 2026 to 2033, fuelled by increasing focus on advanced medical imaging and patient safety. Germany’s well-established healthcare infrastructure and strong emphasis on technological innovation are promoting adoption of advanced dose management solutions. In addition, increasing integration of digital health platforms and regulatory compliance requirements are further contributing to market expansion.

Asia-Pacific Radiation Dose Optimisation Software Market Insight

The Asia-Pacific radiation dose optimisation software market is expected to witness the fastest growth rate from 2026 to 2033, driven by expanding healthcare infrastructure, increasing diagnostic imaging volumes, and rising awareness regarding radiation safety. The region’s growing adoption of advanced healthcare IT systems, supported by government initiatives and healthcare modernisation programs, is accelerating market growth. In addition, the increasing number of hospitals and diagnostic centres is contributing to wider adoption.

Japan Radiation Dose Optimisation Software Market Insight

The Japan radiation dose optimisation software market is expected to witness the fastest growth rate from 2026 to 2033 due to the country’s advanced healthcare technologies and strong focus on patient safety. Healthcare providers are increasingly implementing advanced dose monitoring systems to improve diagnostic efficiency and reduce radiation risks. In addition, increasing adoption of AI-based imaging technologies and digital healthcare platforms is supporting market growth.

China Radiation Dose Optimisation Software Market Insight

The China radiation dose optimisation software market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to rapid healthcare infrastructure development and increasing adoption of diagnostic imaging systems. China is emerging as a major healthcare technology market, with hospitals increasingly implementing advanced software solutions to improve patient safety and operational efficiency. The growing focus on healthcare modernisation and digital transformation is further accelerating market expansion.

Radiation Dose Optimisation Software Market Share

La industria del software de optimización de dosis de radiación está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Bayer AG (Alemania)

- Compañía General Electric (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthcare GmbH (Alemania)

- FUJIFILM Holdings Corporation (Japón)

- Canon Inc. (Japón)

- PACSHealth, LLC (EE. UU.)

- Sectra AB (Suecia)

- Bracco Imaging SpA (Italia)

- Qaelum (Bélgica)

- Grupo Agfa-Gevaert (Bélgica)

- Corporación Novarad (EE. UU.)

- Volpara Health Limited (Nueva Zelanda)

- Guerbet (Francia)

- Medsquare (Francia)

- Medic Vision Imaging Solutions, Ltd (Israel)

- INFINITT Healthcare Co., Ltd (Corea del Sur)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.