Global Radiology Positioning Aids Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.54 Billion

USD

2.32 Billion

2024

2032

USD

1.54 Billion

USD

2.32 Billion

2024

2032

| 2025 –2032 | |

| USD 1.54 Billion | |

| USD 2.32 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de posicionamiento radiológico por tipo de radiografía (radiografía en cuña, radiografía en bloque y otros), producto (dispositivos de posicionamiento de cabeza, cuello y cerebro, dispositivos de posicionamiento de tórax y mama, mesas, pediátrico y otros), usuario final (hospitales, centros de cirugía ambulatoria y centros de diagnóstico por imagen): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de ayudas para el posicionamiento en radiología

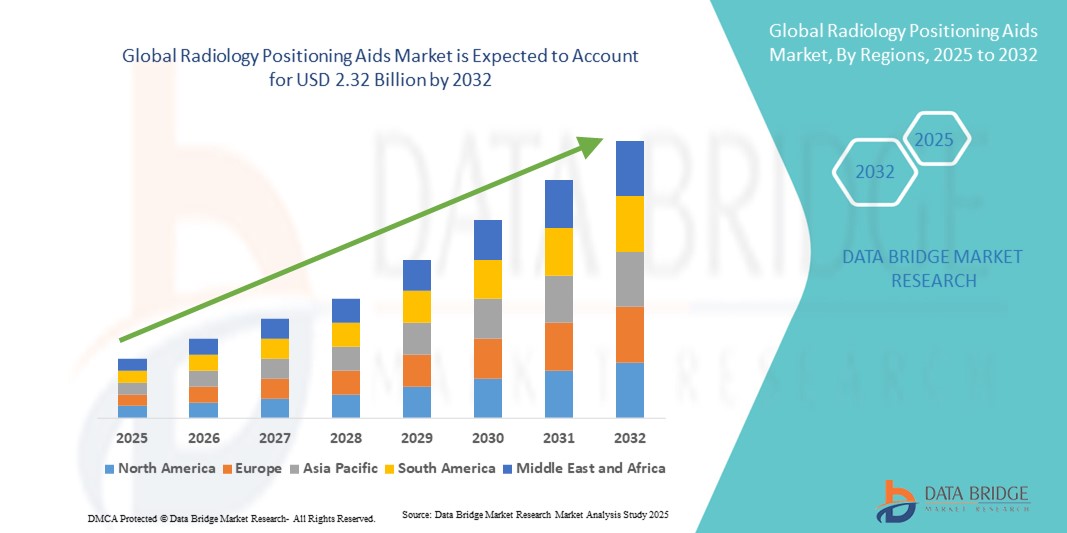

- El tamaño del mercado global de ayudas para el posicionamiento radiológico se valoró en USD 1.540 millones en 2024 y se espera que alcance los USD 2.320 millones para 2032 , con una CAGR del 5,20 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de imagen avanzadas y al continuo progreso tecnológico en los departamentos de radiología, lo que impulsa una mayor demanda de dispositivos de posicionamiento precisos y fiables. Estas herramientas mejoran la precisión diagnóstica, reducen los errores de imagen y optimizan la eficiencia del flujo de trabajo tanto en hospitales como en centros de diagnóstico.

- Además, la creciente demanda de los pacientes de procedimientos de imagen seguros, cómodos y fáciles de usar está consolidando las ayudas de posicionamiento radiológico como un componente esencial de los sistemas modernos de diagnóstico por imagen. Estos factores convergentes están acelerando la adopción de soluciones de ayudas de posicionamiento radiológico, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos de posicionamiento radiológico

- Las ayudas de posicionamiento radiológico, diseñadas para mejorar la precisión, la comodidad del paciente y la eficiencia del flujo de trabajo durante los procedimientos de diagnóstico por imagen, son cada vez más esenciales en hospitales, centros de diagnóstico y clínicas especializadas. Su función es crucial para garantizar una alineación adecuada, reducir los artefactos de movimiento y mejorar la reproducibilidad de los resultados de las imágenes.

- La creciente demanda de ayudas para el posicionamiento radiológico se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas que requieren imágenes frecuentes, la mayor adopción de modalidades de imágenes avanzadas como la tomografía computarizada, la resonancia magnética y la tomografía por emisión de positrones, y el énfasis mundial en las prácticas de atención médica centradas en el paciente.

- Norteamérica dominó el mercado de dispositivos de posicionamiento radiológico, con la mayor participación en los ingresos, un 40,2 % en 2024, gracias a la avanzada infraestructura sanitaria de la región, el alto volumen de procedimientos de imagenología y la sólida presencia de fabricantes líderes de dispositivos médicos. EE. UU. contribuyó significativamente a este dominio, impulsado por la adopción temprana de productos de posicionamiento innovadores, la creciente demanda de imágenes mínimamente invasivas y las continuas inversiones en I+D.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de dispositivos de posicionamiento radiológico durante el período de pronóstico, impulsada por el aumento de la inversión en salud, la rápida urbanización y la creciente concienciación sobre la importancia de la imagenología diagnóstica precisa. Países como China e India están impulsando el crecimiento mediante la expansión de centros de diagnóstico e iniciativas gubernamentales de modernización de la atención médica.

- El segmento de rayos X en cuña dominó el mercado de ayudas para el posicionamiento radiológico con la mayor participación en los ingresos del 44,5 % en 2024, ya que desempeña un papel fundamental para garantizar una conformación precisa del haz y un posicionamiento preciso del paciente durante los procedimientos de diagnóstico por imágenes.

Alcance del informe y segmentación del mercado de dispositivos de posicionamiento radiológico

|

Atributos |

Perspectivas clave del mercado de las ayudas para el posicionamiento en radiología |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ayudas para el posicionamiento en radiología

Creciente demanda de precisión y seguridad del paciente

- Una tendencia significativa y en auge en el mercado global de dispositivos de posicionamiento radiológico es la creciente adopción de herramientas avanzadas de posicionamiento del paciente para mejorar la precisión de las imágenes y los resultados diagnósticos. Estos dispositivos ayudan a radiólogos y técnicos a garantizar una alineación precisa, minimizar los artefactos de movimiento y mantener la consistencia en los procedimientos de imagen repetidos.

- Por ejemplo, los cojines de posicionamiento modulares, las almohadillas de inmovilización y los soportes ergonómicos se utilizan cada vez más en procedimientos de resonancia magnética, tomografía computarizada y radiografía para estabilizar a los pacientes durante las exploraciones. Estas innovaciones están mejorando la eficiencia del flujo de trabajo, la comodidad del paciente y la calidad general de los resultados de las imágenes diagnósticas.

- La mejora de la seguridad del paciente es un factor crucial que impulsa el crecimiento del mercado, ya que un posicionamiento adecuado reduce el riesgo de exploraciones repetidas y la exposición innecesaria a la radiación. Los hospitales y centros de diagnóstico priorizan las ayudas que garantizan la reproducibilidad de los resultados y el cumplimiento de las normas regulatorias de calidad de imagen.

- La integración perfecta de las ayudas de posicionamiento en los flujos de trabajo de imágenes facilita tiempos de configuración más rápidos, reduce la carga de trabajo del técnico y permite una mejor gestión de diversas poblaciones de pacientes, incluidos pacientes pediátricos, geriátricos y con problemas de movilidad.

- Esta tendencia hacia soluciones de posicionamiento ergonómicas, precisas y fáciles de usar para el paciente está redefiniendo las expectativas en el diagnóstico por imagen. Por ello, empresas como CIVCO, Orfit y Kendall están desarrollando productos innovadores como cojines ajustables, sistemas de inmovilización y soportes multifuncionales para satisfacer las necesidades cambiantes de los departamentos de radiología.

- La demanda de ayudas de posicionamiento radiológico de alta calidad está creciendo rápidamente en hospitales, centros de diagnóstico e instituciones de investigación en todo el mundo, a medida que el enfoque en diagnósticos precisos, comodidad del paciente y eficiencia de los procedimientos se vuelve cada vez más crítico en la atención médica moderna.

Dinámica del mercado de las ayudas para el posicionamiento en radiología

Conductor

Creciente necesidad debido a una mayor precisión diagnóstica y seguridad del paciente

- La creciente demanda de imágenes precisas y una mayor seguridad del paciente es un factor importante para la mayor adopción de ayudas de posicionamiento radiológico en hospitales, centros de diagnóstico e instituciones de investigación.

- Por ejemplo, en abril de 2024, CIVCO Medical Solutions anunció el lanzamiento de su nuevo sistema modular de posicionamiento de pacientes, diseñado para mejorar la reproducibilidad y reducir los tiempos de configuración durante las resonancias magnéticas y las tomografías computarizadas. Se espera que estas innovaciones estratégicas de empresas clave impulsen el crecimiento del mercado de dispositivos de posicionamiento radiológico durante el período de pronóstico.

- A medida que los proveedores de atención médica buscan minimizar los artefactos de movimiento y mejorar la calidad de la imagen, las ayudas de posicionamiento, como cojines de inmovilización, reposacabezas y soportes ergonómicos, se están convirtiendo en herramientas esenciales en los flujos de trabajo de diagnóstico.

- Además, el enfoque creciente en la comodidad y seguridad del paciente, especialmente para pacientes pediátricos, geriátricos y con problemas de movilidad, está aumentando la adopción de soluciones de posicionamiento avanzadas en entornos clínicos.

- La capacidad de lograr un posicionamiento uniforme del paciente, reducir las repeticiones de exploraciones y optimizar las operaciones radiológicas son factores clave que impulsan el crecimiento del mercado. La tendencia hacia la modernización de las instalaciones de diagnóstico por imagen y la creciente disponibilidad de dispositivos de posicionamiento radiológico versátiles contribuyen aún más a la expansión del mercado.

Restricción/Desafío

Altos costos iniciales y requisitos de mantenimiento de equipos

- El costo inicial relativamente alto de las ayudas avanzadas de posicionamiento radiológico, en comparación con los métodos de posicionamiento tradicionales, plantea un desafío importante para su adopción generalizada, en particular en clínicas más pequeñas o centros de atención médica con limitaciones presupuestarias.

- Por ejemplo, los sistemas de posicionamiento premium con soportes ajustables y módulos multifuncionales a menudo requieren una inversión de capital sustancial, lo que puede ser una barrera para ciertos usuarios finales.

- Los requisitos de mantenimiento y calibración también presentan desafíos, ya que el uso inadecuado o el mantenimiento inadecuado pueden afectar el rendimiento y la precisión diagnóstica. Los profesionales sanitarios deben invertir en la formación del personal y en el mantenimiento periódico para garantizar un funcionamiento óptimo.

- La escasa conciencia entre los hospitales más pequeños y los centros de diagnóstico sobre los beneficios de las ayudas de posicionamiento modernas puede obstaculizar su adopción, ya que algunas instituciones siguen dependiendo de los métodos convencionales sin reconocer las mejoras en precisión y eficiencia que ofrecen las ayudas avanzadas.

- En algunas instalaciones pueden surgir desafíos de integración con equipos de imágenes existentes, lo que requiere personalización adicional o modificaciones del flujo de trabajo, lo que puede aumentar el tiempo de implementación y la complejidad operativa.

- Si bien los precios están disminuyendo gradualmente y están surgiendo soluciones modulares y rentables, el alto costo percibido aún puede limitar su adopción, en particular en las regiones en desarrollo.

- Superar estos desafíos mediante la introducción de ayudas de posicionamiento radiológico asequibles, fáciles de usar y duraderas, junto con programas de capacitación adecuados para el personal clínico, será crucial para el crecimiento sostenido del mercado y la aceptación generalizada en los centros de atención médica.

Alcance del mercado de las ayudas de posicionamiento radiológico

El mercado está segmentado según el tipo de rayos X, el producto y el usuario final.

- Por tipo de rayos X

Según el tipo de radiografía, el mercado de dispositivos de posicionamiento radiológico se segmenta en radiografía en cuña, radiografía en bloque y otros. El segmento de radiografía en cuña dominó el mercado con la mayor participación en los ingresos, con un 44,5 % en 2024, ya que desempeña un papel fundamental para garantizar la precisión en la conformación del haz y el posicionamiento preciso del paciente durante los procedimientos de diagnóstico por imagen. Los dispositivos de radiografía en cuña se utilizan ampliamente en radiología diagnóstica y terapéutica para minimizar la exposición a la radiación de los tejidos circundantes, a la vez que mejoran la claridad de la imagen. Su versatilidad permite su aplicación en múltiples modalidades de diagnóstico por imagen, como la TC, la RMN y la radiografía convencional. Este segmento se beneficia de innovaciones continuas, como materiales ligeros y ángulos de cuña personalizables, que mejoran la eficacia clínica y la comodidad del paciente. Los hospitales y centros de diagnóstico priorizan los dispositivos de radiografía en cuña por su capacidad para mantener resultados reproducibles y optimizar los flujos de trabajo de diagnóstico por imagen.

Se prevé que el segmento de rayos X en bloque registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3 %, entre 2025 y 2032, impulsada por la creciente demanda de una focalización precisa de la radiación en radioterapia e imágenes especializadas. Los rayos X en bloque mejoran la colimación del haz, garantizando que solo se expongan las áreas objetivo, lo cual es crucial para la seguridad del paciente y la precisión de las imágenes. Su adopción está creciendo en centros oncológicos, clínicas de radiología especializada e instituciones de investigación debido a su contribución a mejores resultados terapéuticos. La creciente concienciación sobre la seguridad radiológica, sumada a los avances en la tecnología de imagen y la proliferación de centros de diagnóstico ambulatorio, está acelerando la demanda de dispositivos de rayos X en bloque.

- Por producto

En cuanto al producto, el mercado de dispositivos de posicionamiento radiológico se segmenta en dispositivos de posicionamiento de cabeza, cuello y cerebro, dispositivos de posicionamiento de tórax y mama, mesas, dispositivos pediátricos y otros. Este segmento registró la mayor participación en los ingresos, con un 42,8%, en 2024, ya que garantiza una inmovilización y alineación precisas durante procedimientos de imagenología neurológica y craneal. Estos dispositivos son fundamentales para reducir los artefactos de movimiento y mejorar la precisión diagnóstica en resonancias magnéticas, tomografías computarizadas y radiografías. Su diseño ergonómico y su compatibilidad con diversos equipos de imagenología los convierten en la opción preferida en hospitales y centros de diagnóstico. Las continuas mejoras tecnológicas y la atención prioritaria a la comodidad del paciente han impulsado su adopción. Este segmento también es popular en instituciones de investigación y clínicas especializadas por su precisión y repetibilidad en la obtención de imágenes, lo que facilita la toma de decisiones clínicas.

Se prevé que el segmento de dispositivos de posicionamiento de tórax y mama registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,9 %, entre 2025 y 2032, impulsada por el creciente enfoque en la detección temprana del cáncer, en particular el de mama, y la creciente demanda de imágenes torácicas precisas. Estos dispositivos mejoran la reproducibilidad de las imágenes y facilitan la obtención de imágenes multiángulo, esencial para la mamografía y la radiografía de tórax. Hospitales, centros de diagnóstico y clínicas oncológicas especializadas están adoptando estas ayudas para optimizar el flujo de trabajo y garantizar la seguridad del paciente. La creciente concienciación sobre la atención médica preventiva y las iniciativas gubernamentales para la detección temprana del cáncer también contribuyen al crecimiento del segmento.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de posicionamiento radiológico se segmenta en hospitales, centros de cirugía ambulatoria y centros de diagnóstico por imagen. El segmento hospitalario representó la mayor participación en los ingresos, con un 46,3 %, en 2024, gracias al alto volumen de pacientes y al uso generalizado de equipos de imagen avanzados en todos los departamentos. Los hospitales utilizan los dispositivos de posicionamiento para mejorar la precisión de las imágenes, reducir las repeticiones de tomas y aumentar la comodidad del paciente durante procedimientos complejos. Las inversiones en infraestructura de diagnóstico de vanguardia y la expansión de las instalaciones hospitalarias respaldan una demanda constante. Además, los hospitales están adoptando cada vez más dispositivos de posicionamiento modernos para cumplir con las normas regulatorias y mejorar la eficiencia operativa.

Se prevé que el segmento de centros de diagnóstico por imagen experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2025 y 2032, impulsada por el creciente número de centros ambulatorios y la creciente necesidad de imágenes precisas y reproducibles. Estos centros priorizan las ayudas de posicionamiento para optimizar la alineación del paciente, mejorar la precisión diagnóstica y ofrecer resultados de alta calidad de forma eficiente. La creciente concienciación de los pacientes, las iniciativas de atención médica preventiva y la proliferación de centros de diagnóstico por imagen independientes son factores clave que impulsan la adopción de estas ayudas. El segmento se beneficia de los avances tecnológicos que reducen el tiempo de preparación y mejoran la atención al paciente.

Análisis regional del mercado de dispositivos de posicionamiento radiológico

- América del Norte dominó el mercado de ayudas para el posicionamiento radiológico con la mayor participación en los ingresos del 40,2 % en 2024, atribuido a la infraestructura de atención médica avanzada de la región, los altos volúmenes de procedimientos de imágenes y la fuerte presencia de los principales fabricantes de dispositivos médicos.

- Este dominio, impulsado por la adopción temprana de productos de posicionamiento innovadores, la creciente demanda de imágenes mínimamente invasivas y las continuas inversiones en I+D, está impulsando el uso creciente de dispositivos de posicionamiento precisos por parte de hospitales y centros de diagnóstico de la región para mejorar la precisión de las imágenes, mejorar la comodidad del paciente y reducir la duración de los procedimientos.

- La presencia de proveedores bien establecidos y marcos regulatorios sólidos respaldan aún más la adopción generalizada y la estabilidad del mercado.

Perspectiva del mercado de ayudas para el posicionamiento en radiología en EE. UU.

El mercado estadounidense de dispositivos de posicionamiento radiológico captó la mayor participación en ingresos en Norteamérica en 2024, impulsado por el creciente número de procedimientos de diagnóstico por imagen y la integración de tecnologías de imagen avanzadas como la tomografía computarizada (TC), la resonancia magnética (RM) y la tomografía por emisión de positrones (PET). La creciente demanda de sistemas de posicionamiento de alta precisión, sumada a las continuas innovaciones en la inmovilización del paciente y el diseño ergonómico, está impulsando el crecimiento del mercado. Además, los profesionales sanitarios priorizan la seguridad del paciente, la eficiencia operativa y la reproducibilidad de los resultados de las imágenes, lo que impulsa aún más la adopción de dispositivos de posicionamiento radiológico en hospitales, centros ambulatorios y centros de diagnóstico por imagen.

Perspectiva del mercado europeo de ayudas para el posicionamiento en radiología

Se proyecta que el mercado europeo de dispositivos de posicionamiento radiológico se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente demanda de imágenes diagnósticas de alta calidad, los estrictos estándares de atención médica y la rápida adopción de tecnologías de imagen avanzadas. Este crecimiento se ve impulsado además por la modernización de hospitales y centros de diagnóstico, así como por la atención prioritaria a la comodidad del paciente y la eficiencia del flujo de trabajo. Países como Alemania, Francia y el Reino Unido experimentan una fuerte demanda de dispositivos de posicionamiento innovadores, especialmente en las áreas de imágenes oncológicas, diagnóstico pediátrico y neurología.

Análisis del mercado de ayudas de posicionamiento radiológico del Reino Unido

Se espera que el mercado británico de dispositivos de posicionamiento radiológico crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la modernización de los centros de salud y la creciente adopción de técnicas avanzadas de diagnóstico por imagen. Los hospitales y centros de diagnóstico por imagen utilizan cada vez más dispositivos de posicionamiento precisos para mejorar la calidad de la imagen y los resultados de los pacientes. Las iniciativas gubernamentales para mejorar el acceso y la eficiencia de la atención médica, junto con una sólida infraestructura médica, impulsan aún más la expansión del mercado.

Análisis del mercado de ayudas para el posicionamiento en radiología en Alemania

Se prevé que el mercado alemán de dispositivos de posicionamiento radiológico crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el enfoque del país en la atención médica de alta calidad, los procedimientos de imagen avanzados y la adopción de dispositivos médicos innovadores. Los hospitales y clínicas priorizan los dispositivos que mejoran la precisión del posicionamiento del paciente, reducen la duración de los procedimientos y facilitan flujos de trabajo de imagen complejos. Las sólidas inversiones en I+D y la colaboración entre fabricantes de dispositivos médicos e instituciones sanitarias contribuyen al crecimiento constante del mercado.

Perspectiva del mercado de ayudas para el posicionamiento en radiología de Asia-Pacífico

Se prevé que el mercado de dispositivos de posicionamiento radiológico en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de la inversión en salud, la rápida urbanización y la creciente concienciación sobre la importancia de la imagenología diagnóstica precisa. Países como China, India y Japón lideran el crecimiento mediante la expansión de centros de diagnóstico, la adopción de sistemas avanzados de imagenología y la modernización de la infraestructura sanitaria. La asequibilidad de dispositivos de posicionamiento innovadores y las iniciativas gubernamentales para mejorar la accesibilidad a la atención médica aceleran aún más la adopción del mercado en hospitales, centros de imagenología y centros de atención ambulatoria.

Análisis del mercado de dispositivos de posicionamiento radiológico en Japón

El mercado japonés de dispositivos de posicionamiento radiológico está cobrando impulso debido a la infraestructura médica de alta tecnología del país, el envejecimiento de la población y la creciente demanda de imágenes de precisión. Los hospitales y centros de diagnóstico implementan cada vez más soluciones de posicionamiento avanzadas para optimizar los flujos de trabajo, mejorar la comodidad del paciente y garantizar resultados de imagen de alta calidad. El enfoque en procedimientos mínimamente invasivos y la integración con tecnologías de imagen modernas impulsan el crecimiento sostenido del mercado.

Análisis del mercado de ayudas de posicionamiento radiológico en China

El mercado chino de dispositivos de posicionamiento radiológico representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria y la creciente demanda de imágenes diagnósticas precisas. Las inversiones en la modernización hospitalaria, los programas de salud gubernamentales y el creciente número de centros de diagnóstico por imagen son factores clave que impulsan el crecimiento. Además, la fabricación nacional de dispositivos de posicionamiento innovadores mejora la asequibilidad y la disponibilidad, lo que favorece una mayor adopción en aplicaciones clínicas y diagnósticas.

Cuota de mercado de las ayudas de posicionamiento radiológico

La industria de ayudas para el posicionamiento radiológico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bionix LLC (Singapur)

- Dispositivos de imagen clara (EE. UU.)

- Soluciones médicas CIVCO (EE. UU.)

- Elekta (Suecia)

- Vertec, Inc. (Reino Unido)

- AADCO Medical, Inc. (EE. UU.)

- Productos médicos IZI (EE. UU.)

- Klarity Medical (EE. UU.)

- Qfix (EE. UU.)

- Industrias Orfit (Bélgica)

- Mizuho OSI (EE. UU.)

- Sistemas CDR (Canadá)

- CQ Medical (EE. UU.)

- Pearl Technology (EE. UU.)

- Alimed (EE. UU.)

- Techno-Aide (EE. UU.)

- TIDI Products, LLC (EE. UU.)

- Standard Imaging, Inc. (EE. UU.)

- Candor ApS (Dinamarca)

Últimos avances en el mercado global de ayudas de posicionamiento en radiología

- En noviembre de 2022, Canon Medical Systems Corporation presentó el sistema de rayos X móvil Mobirex i9 y la serie CXDI-Elite de detectores de radiografía digital inalámbricos. Estos productos se presentaron en la Reunión Anual RSNA 2022 en Chicago. El Mobirex i9 está diseñado para una mayor movilidad y calidad de imagen, con un diseño compacto y un software de imagen avanzado. La serie CXDI-Elite ofrece alta sensibilidad y calidad de imagen, e incorpora tecnología de asistencia AEC integrada para imágenes de rayos X generales.

- En marzo de 2025, Canon Medical Systems USA lanzó Adora DRFi, un sistema híbrido de imágenes radiográficas y fluoroscópicas, tras obtener la autorización 510(k) de la FDA en diciembre de 2024. Adora DRFi combina radiografía estática y dinámica con fluoroscopia de baja dosis, con una unidad de techo giratorio con tubo de rayos X y brazos detectores de movimiento independiente. Este sistema permite exposiciones desde prácticamente cualquier ángulo, lo que mejora la flexibilidad en el posicionamiento del paciente.

- En marzo de 2025, GE HealthCare anunció una colaboración con NVIDIA para desarrollar sistemas de rayos X y ultrasonidos basados en IA, aprovechando la nueva plataforma NVIDIA Isaac for Healthcare. Esta colaboración busca impulsar la innovación en imágenes autónomas, centrándose en el desarrollo de tecnologías de rayos X y aplicaciones de ultrasonidos autónomas. Se espera que la integración de tecnologías de IA transforme el diagnóstico por imagen al permitir procesos autónomos de análisis y toma de decisiones.

- En enero de 2025, Quibim, empresa especializada en imágenes médicas basadas en IA, recaudó 50 millones de dólares en una ronda de financiación de Serie A. La inversión busca acelerar el desarrollo de tecnología avanzada de biomarcadores de imagen y ampliar la presencia de Quibim en el mercado global. Esta financiación subraya la creciente importancia de la IA en radiología y el potencial de innovación en las tecnologías de imagen.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.