Global Radiosurgery Systems Neurology Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.99 Billion

USD

2.96 Billion

2024

2032

USD

1.99 Billion

USD

2.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 2.96 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de radiocirugía (dispositivos de neurología), por tipo de dispositivo (dispositivos de gestión de LCR, dispositivos de derivación de LCR, dispositivos de drenaje de LCR y dispositivos de neurología intervencionista), dispositivos de neurocirugía (neuroendoscopios, sistemas estereotácticos, aspiradores ultrasónicos y clips para aneurismas), dispositivos de neuroestimulación ( estimulación de la médula espinalestimulación cerebral profunda , estimulación del nervio sacro, estimulación del nervio vago y estimulación del nervio gástrico), usuario final (hospitales, clínicas de neurología, centros de atención ambulatoria y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de sistemas de radiocirugía (dispositivos neurológicos)

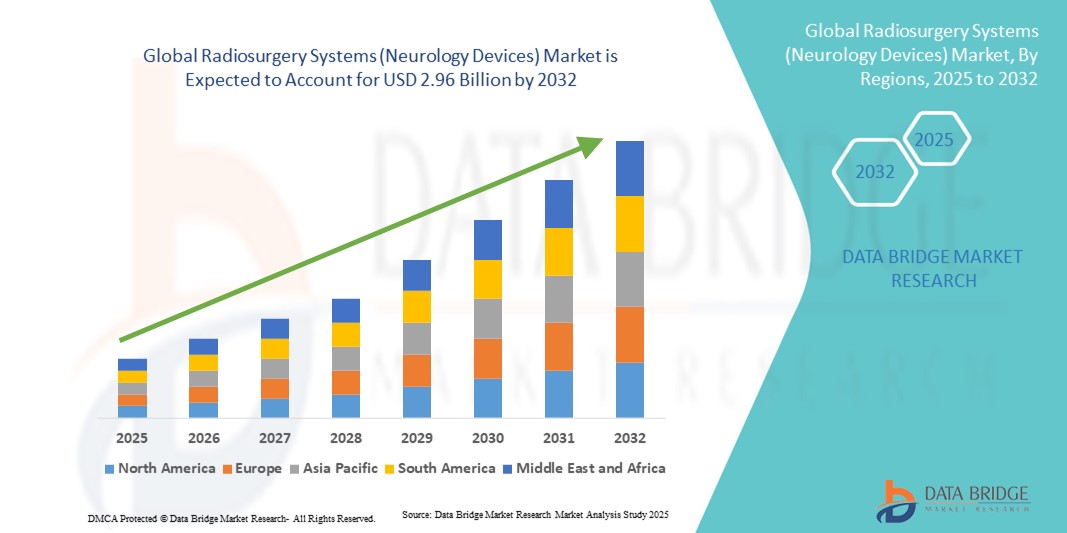

- El tamaño del mercado global de sistemas de radiocirugía (dispositivos de neurología) se valoró en USD 1.99 mil millones en 2024 y se espera que alcance los USD 2.96 mil millones para 2032 , con una CAGR del 5,11% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos neurológicos, la creciente demanda de opciones de tratamiento mínimamente invasivas y los avances en tecnologías de radiocirugía de precisión, lo que conduce a mejores resultados para los pacientes y eficiencia de los procedimientos.

- Además, las crecientes inversiones en infraestructura de atención médica, la creciente adopción de sistemas avanzados de imágenes y focalización, y la creciente conciencia entre los médicos y los pacientes acerca de las intervenciones neuroquirúrgicas no invasivas están acelerando la adopción de soluciones de sistemas de radiocirugía (dispositivos neurológicos), lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de sistemas de radiocirugía (dispositivos neurológicos)

- Los sistemas de radiocirugía (dispositivos neurológicos) son dispositivos médicos esenciales diseñados para administrar radiación precisa de alta dosis a áreas específicas del cerebro y la columna vertebral, ofreciendo opciones de tratamiento mínimamente invasivas para tumores, malformaciones vasculares y trastornos neurológicos funcionales. Su creciente adopción se debe a la creciente prevalencia de afecciones neurológicas, la creciente concienciación sobre los métodos de tratamiento no invasivos y los avances en las tecnologías de imagen y focalización.

- La creciente demanda de sistemas de radiocirugía se debe principalmente a la expansión de la infraestructura sanitaria, el creciente número de centros especializados en neurocirugía y la creciente inversión en tecnologías médicas avanzadas. Los hospitales y centros de diagnóstico priorizan cada vez más las soluciones de radiocirugía por su precisión, la reducción del tiempo de recuperación del paciente y su capacidad para tratar afecciones complejas con mínimos efectos secundarios.

- Norteamérica dominó el mercado de sistemas de radiocirugía (dispositivos neurológicos) con la mayor participación en los ingresos, un 39,7 % en 2024. Esta región se caracteriza por una infraestructura sanitaria avanzada, un alto nivel de conocimiento sobre los trastornos neurológicos y la sólida presencia de fabricantes clave de dispositivos médicos. Estados Unidos lidera el mercado regional gracias a la adopción generalizada de tecnologías de radiocirugía en hospitales, centros especializados en neurocirugía e instituciones de investigación, respaldada por políticas de reembolso favorables y una creciente inversión en centros de salud especializados en neurología.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de radiocirugía (dispositivos neurológicos) durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente prevalencia de trastornos neurológicos, el creciente número de centros de neurocirugía y la creciente conciencia de las opciones de tratamiento no invasivo en países como China, India y Japón.

- El segmento de estimulación cerebral profunda (ECP) dominó el mercado de sistemas de radiocirugía (dispositivos neurológicos), con la mayor participación en los ingresos, un 46 % en 2024, debido principalmente a su eficacia en el tratamiento de la enfermedad de Parkinson, el temblor esencial y la distonía. La ECP se prefiere cada vez más a la terapia farmacológica para el manejo a largo plazo de los trastornos del movimiento, lo que ha impulsado su adopción en clínicas y hospitales neurológicos.

Alcance del informe y segmentación del mercado de sistemas de radiocirugía (dispositivos de neurología)

|

Atributos |

Sistemas de radiocirugía (dispositivos neurológicos): Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de radiocirugía (dispositivos neurológicos)

Creciente adopción de tratamientos neurológicos mínimamente invasivos

- Una tendencia significativa y en auge en el mercado global de sistemas de radiocirugía (dispositivos neurológicos) es la creciente adopción de tratamientos mínimamente invasivos para trastornos neurológicos. Estos sistemas proporcionan una focalización de alta precisión en tumores, malformaciones vasculares y afecciones neurológicas funcionales sin necesidad de cirugía abierta, lo que reduce el tiempo de recuperación del paciente y los riesgos del procedimiento.

- Por ejemplo, los hospitales y centros especializados de neurocirugía están integrando cada vez más los sistemas Gamma Knife y CyberKnife en sus protocolos de tratamiento, lo que permite una terapia precisa y no invasiva para afecciones complejas del cerebro y la columna vertebral.

- Los avances en las tecnologías de imágenes, como la guía por resonancia magnética y tomografía computarizada de alta resolución, están mejorando la precisión y la seguridad de los procedimientos de radiocirugía, lo que contribuye a una mayor adopción clínica y mejores resultados para los pacientes.

- La creciente preferencia por terapias no invasivas entre los pacientes, combinada con una mayor conciencia de las opciones de tratamiento neurológico eficaces, está impulsando una mayor demanda de sistemas de radiocirugía a nivel mundial.

- Los fabricantes se están centrando en desarrollar sistemas compactos, versátiles y de alta precisión adecuados tanto para grandes entornos hospitalarios como para centros de neurocirugía especializados, ampliando el acceso a la atención neurológica avanzada.

- Las mejoras tecnológicas en la obtención de imágenes en tiempo real, la planificación del tratamiento y la administración de radiación están mejorando continuamente la precisión, la eficiencia y la seguridad del tratamiento, lo que alienta a los proveedores de atención médica a invertir en soluciones de radiocirugía de próxima generación.

- En general, la tendencia hacia soluciones de tratamiento neurológico mínimamente invasivas, precisas y amigables para el paciente está transformando la práctica clínica e impulsando un crecimiento sostenido del mercado en todo el mundo.

Dinámica del mercado de sistemas de radiocirugía (dispositivos neurológicos)

Conductor

Necesidad creciente debido a la creciente prevalencia de trastornos neurológicos y la adopción de tratamientos avanzados

- La creciente prevalencia de trastornos neurológicos, como tumores cerebrales, epilepsia y trastornos del movimiento, junto con la creciente adopción de modalidades de tratamiento mínimamente invasivas y precisas, es un factor importante para la mayor demanda de sistemas de radiocirugía.

- Por ejemplo, en abril de 2024, los principales fabricantes de dispositivos médicos anunciaron avances en plataformas de radiocirugía estereotáctica, que integran imágenes en tiempo real, precisión robótica y capacidades de focalización mejoradas. Se espera que estas innovaciones de empresas clave aceleren el crecimiento de la industria de sistemas de radiocirugía (dispositivos de neurología) durante el período de pronóstico.

- A medida que los proveedores de atención médica priorizan cada vez más la precisión y la seguridad del paciente, los sistemas de radiocirugía ofrecen características como tratamiento no invasivo, tiempo de recuperación mínimo y terapia altamente dirigida, lo que proporciona una alternativa convincente a las intervenciones quirúrgicas convencionales.

- Además, el creciente énfasis en la atención neurológica ambulatoria, combinado con el aumento de las inversiones en infraestructura hospitalaria y centros neuroquirúrgicos avanzados, está impulsando la adopción de sistemas de radiocirugía en múltiples entornos de atención médica.

- La conveniencia de reducir los tiempos de procedimiento, mejorar los resultados de los pacientes y la integración con software avanzado de imagenología y planificación son factores clave que impulsan la adopción de sistemas de radiocirugía tanto en hospitales como en clínicas neurológicas especializadas. La tendencia hacia la medicina de precisión y la disponibilidad de sistemas fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Altos costos iniciales y complejidades regulatorias

- El alto costo de adquirir y mantener sistemas avanzados de radiocirugía plantea un desafío importante para una penetración más amplia en el mercado, en particular en regiones en desarrollo o para centros de atención médica más pequeños.

- Además, los estrictos requisitos regulatorios y los largos procesos de aprobación para dispositivos neurológicos pueden retrasar la entrada al mercado y limitar la adopción de nuevos sistemas.

- Abordar estos desafíos mediante modelos de financiación escalables, opciones de leasing y un mejor soporte poscomercialización es crucial para aumentar la accesibilidad. Las empresas también se están centrando en programas de formación, acuerdos de servicio y un cumplimiento normativo optimizado para tranquilizar a los profesionales sanitarios.

- Si bien los precios de ciertos sistemas de radiocirugía de nivel básico están disminuyendo gradualmente, los sistemas premium con tecnologías avanzadas asistidas por robot, imágenes en tiempo real e integración de múltiples modalidades continúan teniendo costos iniciales elevados, lo que puede retrasar su adopción en mercados sensibles a los costos.

- La escasez de personal capacitado para operar sistemas de radiocirugía avanzados constituye una barrera importante, ya que se requiere capacitación especializada para administrar el tratamiento de forma segura y eficaz. La escasez de neurooncólogos, neurocirujanos y radioterapeutas capacitados puede dificultar su adopción, especialmente en hospitales pequeños o rurales.

- Los desafíos de integración con la infraestructura hospitalaria y los sistemas de imagenología existentes también pueden limitar la implementación de nuevas soluciones de radiocirugía. Los problemas de compatibilidad, la necesidad de actualizaciones del sistema y los requisitos de interoperabilidad pueden aumentar el tiempo y los costos de implementación.

- Superar estas barreras a través de incentivos gubernamentales, asociaciones público-privadas, programas de capacitación de la fuerza laboral e innovación continua en soluciones de tratamiento precisas y rentables será vital para el crecimiento sostenido del mercado en el sector de sistemas de radiocirugía.

Alcance del mercado de sistemas de radiocirugía (dispositivos de neurología)

El mercado está segmentado según el tipo de dispositivo, dispositivos de neurocirugía, dispositivos de neuroestimulación y usuario final.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de sistemas de radiocirugía (dispositivos neurológicos) se segmenta en dispositivos para el manejo del LCR, dispositivos de derivación del LCR, dispositivos de drenaje del LCR y dispositivos de neurología intervencionista. El segmento de dispositivos de derivación del LCR representó la mayor cuota de mercado en ingresos, con un 42,5 % en 2024, gracias a su papel crucial en el manejo de la hidrocefalia y otros trastornos relacionados con el líquido cefalorraquídeo. Estos dispositivos se utilizan ampliamente en hospitales y clínicas neurológicas especializadas gracias a su capacidad para regular eficazmente la presión intracraneal, lo que mejora los resultados del paciente y reduce las complicaciones. Este segmento se beneficia de las innovaciones tecnológicas actuales, como las derivaciones programables que permiten ajustes terapéuticos individualizados, lo que aumenta la confianza del profesional sanitario y la adherencia al tratamiento del paciente. Además, la creciente concienciación mundial sobre la hidrocefalia y el aumento del volumen de procedimientos neuroquirúrgicos impulsan aún más este segmento.

Se prevé que el segmento de dispositivos de neurología intervencionista registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2025 y 2032, debido a la creciente tendencia hacia los procedimientos mínimamente invasivos. Estos dispositivos permiten intervenciones precisas con tiempos de recuperación más cortos y menores tasas de complicaciones, lo que los convierte en una opción cada vez más preferida tanto por neurocirujanos como por pacientes. Avances tecnológicos como la navegación asistida por robot, la imagenología en tiempo real y la mejora de la ergonomía de los dispositivos están acelerando su adopción. La creciente disponibilidad de infraestructura sanitaria avanzada en los mercados emergentes, sumada a la creciente concienciación sobre las opciones de tratamiento no quirúrgico, está impulsando aún más el crecimiento del segmento.

- Por dispositivos de neurocirugía

En cuanto a los dispositivos de neurocirugía, el mercado de sistemas de radiocirugía (dispositivos neurológicos) se segmenta en neuroendoscopios, sistemas estereotácticos, aspiradores ultrasónicos y clips para aneurismas. El segmento de sistemas estereotácticos obtuvo la mayor cuota de mercado en ingresos, con un 44%, en 2024, gracias a su precisión inigualable en el tratamiento de lesiones cerebrales profundas o pequeñas. Estos sistemas minimizan el daño a los tejidos circundantes, lo que permite el tratamiento seguro de tumores, malformaciones vasculares y procedimientos neuroquirúrgicos funcionales. Su adopción generalizada se ve respaldada por mejoras tecnológicas en la integración de imágenes, la navegación robótica y la planificación asistida por software. El aumento del volumen de procedimientos neuroquirúrgicos, tanto en regiones desarrolladas como emergentes, junto con la creciente inversión en infraestructura hospitalaria, refuerza aún más el dominio de este segmento en el mercado.

Se proyecta que el segmento de neuroendoscopios experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,5 %, entre 2025 y 2032, impulsada por la creciente preferencia por las técnicas neuroquirúrgicas mínimamente invasivas. Estos dispositivos permiten a los cirujanos acceder a zonas cerebrales de difícil acceso con mayor visualización y precisión, lo que reduce el tiempo de recuperación del paciente y los riesgos quirúrgicos. La integración con imágenes de alta definición, sistemas de navegación y diseños flexibles de instrumentos está aumentando su usabilidad y adopción. La creciente demanda de neurocirugía pediátrica y la expansión de centros de neurocirugía en mercados emergentes son factores adicionales que impulsan este rápido crecimiento.

- Mediante dispositivos de neuroestimulación

En cuanto a los dispositivos de neuroestimulación, el mercado de sistemas de radiocirugía (dispositivos neurológicos) se segmenta en estimulación de la médula espinal, estimulación cerebral profunda, estimulación del nervio sacro, estimulación del nervio vago y estimulación del nervio gástrico. El segmento de estimulación cerebral profunda (ECP) obtuvo la mayor cuota de ingresos, con un 46%, en 2024, principalmente gracias a su eficacia en el tratamiento de la enfermedad de Parkinson, el temblor esencial y la distonía. La ECP se prefiere cada vez más a la terapia farmacológica para el manejo a largo plazo de los trastornos del movimiento, lo que ha impulsado su adopción en clínicas y hospitales neurológicos. Los continuos avances tecnológicos, que incluyen dispositivos implantables más pequeños y capacidades de programación mejoradas, contribuyen aún más a su dominio del mercado. La creciente concienciación de los pacientes y la preferencia de los profesionales clínicos por opciones de tratamiento duraderas refuerzan la posición de liderazgo del segmento.

Se prevé que el segmento de estimulación de la médula espinal registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21 %, entre 2025 y 2032, impulsada por el aumento de la incidencia del dolor crónico y la creciente preferencia por estrategias de manejo del dolor sin opioides. Las mejoras tecnológicas, como los estimuladores recargables e inalámbricos, permiten una mayor comodidad del paciente y la personalización del tratamiento. La mayor concienciación sobre las terapias de neuromodulación y el aumento de la cobertura de reembolso para los procedimientos de manejo del dolor crónico impulsan su rápida adopción. Además, la creciente inversión en centros ambulatorios de neuromodulación acelera aún más la trayectoria de crecimiento del segmento.

- Por el usuario final

En función del usuario final, el mercado de sistemas de radiocirugía (dispositivos neurológicos) se segmenta en hospitales, clínicas neurológicas, centros de atención ambulatoria y otros. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 48%, en 2024, impulsado por el alto volumen de procedimientos, la disponibilidad de infraestructura avanzada de imagenología y cirugía, y la presencia de departamentos especializados en neurología. Los hospitales son los principales usuarios de sistemas integrales de radiocirugía que integran dispositivos, herramientas neuroquirúrgicas y soluciones de neuroestimulación. El aumento de las inversiones en instalaciones médicas de vanguardia y la creciente afluencia de pacientes consolidan aún más el dominio de los hospitales en el mercado.

Se prevé que el segmento de clínicas de neurología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22 %, entre 2025 y 2032, gracias a la expansión de centros ambulatorios especializados que ofrecen atención especializada para trastornos neurológicos. Los pacientes prefieren cada vez más las clínicas por su comodidad, la rapidez en la programación de citas y el tratamiento personalizado. Los avances tecnológicos, como la radiocirugía compacta y los sistemas de neuroestimulación aptos para uso ambulatorio, impulsan su rápida adopción. Las iniciativas gubernamentales que promueven la atención neurológica ambulatoria, junto con una mayor concienciación de los pacientes sobre las opciones de tratamiento mínimamente invasivas, impulsan aún más el crecimiento de este segmento.

Análisis regional del mercado de sistemas de radiocirugía (dispositivos neurológicos)

- América del Norte dominó el mercado de sistemas de radiocirugía (dispositivos neurológicos) con la mayor participación en los ingresos del 39,7 % en 2024, caracterizado por una infraestructura de atención médica avanzada, una gran conciencia de los trastornos neurológicos y la fuerte presencia de fabricantes clave de dispositivos médicos.

- El mercado debido a la adopción generalizada de tecnologías de radiocirugía en hospitales, centros de neurocirugía especializados e instituciones de investigación, respaldadas por políticas de reembolso favorables y una creciente inversión en instalaciones de atención médica centradas en la neurología.

- El crecimiento del mercado de la región se ve reforzado por la creciente prevalencia de enfermedades neurológicas y la creciente preferencia por modalidades de tratamiento mínimamente invasivas y precisas. El elevado gasto sanitario, la disponibilidad de neurocirujanos capacitados y el sólido apoyo gubernamental a las tecnologías médicas avanzadas también contribuyen al dominio de Norteamérica en este mercado.

Análisis del mercado de sistemas de radiocirugía (dispositivos neurológicos) en EE. UU.

El mercado estadounidense de sistemas de radiocirugía (dispositivos neurológicos) capturó la mayor participación en ingresos en Norteamérica en 2024, impulsado por la rápida adopción de sistemas de radiocirugía avanzados en entornos clínicos. Los hospitales y centros especializados en neurocirugía invierten cada vez más en equipos de alta precisión para tratar trastornos cerebrales y espinales de forma no invasiva. El mercado estadounidense se ve impulsado además por extensas iniciativas de investigación, la colaboración entre empresas de dispositivos médicos e instituciones académicas, y marcos de reembolso favorables para procedimientos de radiocirugía.

Análisis del mercado europeo de sistemas de radiocirugía (dispositivos neurológicos)

Se proyecta que el mercado europeo de sistemas de radiocirugía (dispositivos neurológicos) crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la mayor concienciación sobre los tratamientos neuroquirúrgicos no invasivos y las iniciativas gubernamentales que promueven tecnologías médicas avanzadas. Países como Alemania, Francia e Italia están realizando importantes inversiones en infraestructura hospitalaria, lo que facilita la adopción de sistemas de radiocirugía en centros sanitarios públicos y privados. La mayor precisión, la reducción de los tiempos de recuperación del paciente y la integración con soluciones de diagnóstico por imagen son factores clave que impulsan el crecimiento del mercado en Europa.

Análisis del mercado de sistemas de radiocirugía (dispositivos neurológicos) del Reino Unido

Se prevé que el mercado británico de sistemas de radiocirugía (dispositivos neurológicos) crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente prevalencia de trastornos neurológicos, la creciente demanda de soluciones neuroquirúrgicas mínimamente invasivas y los avances en la tecnología de radiocirugía. La creciente concienciación de los pacientes y la expansión de los centros neurológicos privados impulsan aún más la adopción de sistemas de radiocirugía. Los programas de salud respaldados por el gobierno que promueven el uso de opciones de tratamiento avanzadas también contribuyen al crecimiento del mercado.

Análisis del mercado de sistemas de radiocirugía (dispositivos neurológicos) en Alemania

Se prevé un crecimiento considerable del mercado alemán de sistemas de radiocirugía (dispositivos neurológicos) gracias a la sólida infraestructura sanitaria del país, su enfoque en la innovación médica y la alta demanda de neurocirugía de precisión. Hospitales e instituciones de investigación están adoptando cada vez más tecnologías de radiocirugía para el tratamiento de afecciones neurológicas complejas. Además, las iniciativas que promueven equipos médicos sostenibles y tecnológicamente avanzados están impulsando su adopción tanto en el sector público como en el privado.

Análisis del mercado de sistemas de radiocirugía (dispositivos neurológicos) en Asia-Pacífico

Se espera que el mercado de sistemas de radiocirugía (dispositivos neurológicos) de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de la inversión en atención médica, la creciente prevalencia de trastornos neurológicos, la expansión del número de centros de neurocirugía y la creciente concienciación sobre las opciones de tratamiento no invasivo en países como China, India y Japón. El aumento de las iniciativas gubernamentales que apoyan las tecnologías médicas avanzadas, junto con la expansión de la infraestructura hospitalaria y el aumento del gasto en atención médica, son factores clave que impulsan el crecimiento del mercado en la región.

Análisis del mercado de sistemas de radiocirugía (dispositivos neurológicos) en Japón

El mercado japonés de sistemas de radiocirugía (dispositivos neurológicos) está cobrando impulso gracias al entorno sanitario de alta tecnología del país, la rápida urbanización y la creciente demanda de tratamientos neurológicos mínimamente invasivos. Los hospitales invierten cada vez más en sistemas de radiocirugía avanzados para mejorar los resultados de los pacientes y reducir la duración de las estancias hospitalarias. El envejecimiento de la población también contribuye a una mayor demanda de opciones de tratamiento precisas y no invasivas, tanto en entornos clínicos como de investigación.

Análisis del mercado de sistemas de radiocirugía (dispositivos neurológicos) en China

El mercado chino de sistemas de radiocirugía (dispositivos neurológicos) representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida urbanización, el aumento de la inversión en salud, la creciente prevalencia de trastornos neurológicos y el mayor conocimiento de las opciones de radiocirugía no invasiva. La expansión de las redes hospitalarias, el apoyo gubernamental a las tecnologías médicas avanzadas y la sólida fabricación nacional de dispositivos neuroquirúrgicos impulsan aún más el crecimiento del mercado. La mayor accesibilidad a opciones de tratamiento de alta calidad en las regiones urbanas y semiurbanas también impulsa su adopción.

Cuota de mercado de los sistemas de radiocirugía (dispositivos neurológicos)

La industria de los sistemas de radiocirugía (dispositivos neurológicos) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Accuray Incorporated (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Brainlab SE (Alemania)

- ViewRay, Inc. (EE. UU.)

- Best Theratronics Ltd. (Canadá)

- Huiheng Medical, Inc. (China)

- MASEP Medical Science & Technology Development Co., Ltd. (China)

- Neusoft Medical Systems Co., Ltd. (China)

- Sistemas Quirúrgicos ZAP, Inc. (EE. UU.)

- Mevion Medical Systems (EE. UU.)

- Nordion Inc. (Canadá)

- Hitachi, Ltd. (Japón)

- Mitsubishi Electric Corporation (Japón)

Últimos avances en el mercado global de sistemas de radiocirugía (dispositivos neurológicos)

- En marzo de 2025, ZAP Surgical Systems, Inc. presentó el Sistema de Planificación de Radiocirugía ZAP-Axon, una nueva plataforma de software dedicada al sistema de radiocirugía giroscópica ZAP-X de la compañía. Diseñado para simplificar, acelerar y optimizar la planificación del tratamiento, Axon busca establecer nuevos referentes en el tratamiento de tumores cerebrales mediante radiocirugía. El sistema estaba pendiente de la autorización 510(k) de la FDA en ese momento y se esperaba que estuviera disponible en la primavera de 2025.

- En junio de 2025, un estudio clínico publicado en la revista Cureus informó sobre dos casos de pacientes con meningioma tratados con el novedoso dispositivo radioquirúrgico ZAP-X para radiocirugía estereotáctica. Este estudio demostró la eficacia del sistema ZAP-X en el tratamiento de meningiomas de la base del cráneo, mostrando su potencial en aplicaciones neuroquirúrgicas.

- En abril de 2025, Accuray anunció que nuevos datos sobre el uso clínico del sistema CyberKnife reforzaron las amplias posibilidades de radioterapia del dispositivo para afecciones del sistema nervioso central (SNC). Los estudios demostraron la versatilidad y eficacia del sistema CyberKnife en el tratamiento de diversos trastornos neurológicos.

- En noviembre de 2023, oncólogos radioterapeutas de la Facultad de Medicina Heersink de la Universidad de Alabama en Birmingham y del Centro Médico de la Universidad de Vanderbilt compartieron sus experiencias pioneras con las plataformas Varian para la radiocirugía estereotáctica (SRS). Esta colaboración destacó la creciente adopción de programas de radiocirugía sin marco en EE. UU. para el tratamiento del temblor esencial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.