Global Railway Operation Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

59.63 Billion

USD

127.35 Billion

2024

2032

USD

59.63 Billion

USD

127.35 Billion

2024

2032

| 2025 –2032 | |

| USD 59.63 Billion | |

| USD 127.35 Billion | |

| % | |

|

Segmentación del mercado global de gestión de operaciones ferroviarias, por servicio (consultoría, integración e implementación de sistemas, y soporte y mantenimiento), modo de implementación (nube y local), tamaño de la organización (pymes y grandes empresas): tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de gestión de operaciones ferroviarias

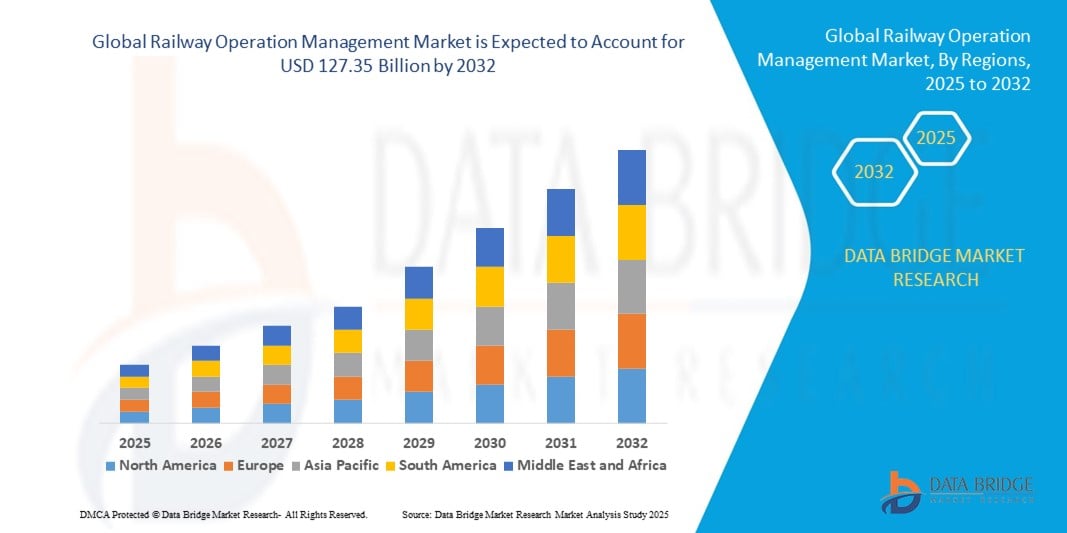

- El tamaño del mercado de gestión de operaciones ferroviarias globales se valoró en USD 59,63 mil millones en 2024 y se espera que alcance los USD 127,35 mil millones para 2032 , con una CAGR del 9,95% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de las inversiones en la modernización de la infraestructura ferroviaria, la creciente demanda de sistemas eficientes de programación y control de trenes y la integración de tecnologías avanzadas como Internet de las cosas (IoT) e inteligencia artificial (IA) para mejorar la eficiencia operativa y la seguridad.

- El enfoque creciente en la sostenibilidad y las operaciones energéticamente eficientes dentro del sector ferroviario está impulsando la adopción de sistemas avanzados de gestión de operaciones diseñados para optimizar el consumo de combustible y reducir el impacto ambiental.

Análisis del mercado de gestión de operaciones ferroviarias

- El mercado está siendo testigo de una importante adopción de soluciones digitales destinadas a optimizar la gestión de activos, el mantenimiento predictivo y el monitoreo en tiempo real para reducir el tiempo de inactividad y los costos operativos.

- La creciente urbanización y la expansión de las redes ferroviarias, en particular en las economías emergentes, están impulsando la demanda de sistemas sofisticados de gestión de operaciones que puedan gestionar el creciente tráfico de pasajeros y mercancías.

- América del Norte dominó el mercado de gestión de operaciones ferroviarias con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por importantes inversiones en la modernización de la infraestructura ferroviaria y la creciente adopción de sistemas de gestión de operaciones digitales.

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de gestión de operaciones ferroviarias , impulsada por la aceleración de la urbanización, el creciente desarrollo de infraestructura y el creciente apoyo gubernamental a los sistemas ferroviarios inteligentes en países como China, India y Japón.

- El segmento de integración e implementación de sistemas dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la creciente demanda de una implementación fluida de sistemas avanzados de operación ferroviaria. Los operadores ferroviarios priorizan la integración eficiente de nuevas tecnologías con la infraestructura existente para mejorar la eficiencia operativa y la seguridad. El segmento también se beneficia del aumento de las inversiones en modernización de infraestructura y proyectos de transformación digital.

Alcance del informe y segmentación del mercado de gestión de operaciones ferroviarias

|

Atributos |

Perspectivas clave del mercado de la gestión de operaciones ferroviarias |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente adopción de infraestructura ferroviaria inteligente y tecnologías de automatización |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de gestión de operaciones ferroviarias

Aumento de la integración de las tecnologías digitales en las operaciones ferroviarias

- La adopción de tecnologías digitales como el Internet de las Cosas (IoT), la inteligencia artificial (IA) y el análisis de big data está revolucionando la gestión de las operaciones ferroviarias al permitir la monitorización en tiempo real y el mantenimiento predictivo. Estas tecnologías mejoran la eficiencia operativa, reducen los tiempos de inactividad y mejoran la seguridad en las redes ferroviarias.

- La demanda de sistemas ferroviarios inteligentes que optimicen la programación de trenes, el mantenimiento de las vías y la gestión de activos está acelerando la implementación de plataformas en la nube y sistemas de control automatizados. Esta tendencia facilita una toma de decisiones más rápida y reduce los errores humanos en operaciones ferroviarias complejas.

- El creciente enfoque en la experiencia del pasajero y la fiabilidad del servicio impulsa la inversión en herramientas digitales para sistemas de información al pasajero en tiempo real, emisión de billetes y gestión de la red. Los operadores ferroviarios están aprovechando estas tecnologías para mejorar la puntualidad y la satisfacción del cliente.

- Por ejemplo, en 2023, varios operadores ferroviarios europeos implementaron soluciones de mantenimiento predictivo impulsadas por IA que redujeron el tiempo de inactividad no programado en un 25%, mejorando significativamente la continuidad operativa y el ahorro de costos.

- Si bien la integración digital se está expandiendo rápidamente, es necesario abordar desafíos como la seguridad de los datos, la interoperabilidad y la modernización de la infraestructura para aprovechar plenamente los beneficios de las operaciones ferroviarias conectadas.

Dinámica del mercado de gestión de operaciones ferroviarias

Conductor

Aumento de las inversiones en infraestructura y modernización ferroviaria

El aumento de las inversiones gubernamentales y del sector privado en proyectos de desarrollo y modernización de infraestructura ferroviaria impulsa la demanda de soluciones avanzadas de gestión de operaciones. Estas inversiones buscan mejorar la capacidad, la seguridad y la eficiencia de las crecientes redes ferroviarias urbanas y de transporte de mercancías, ayudando a satisfacer la creciente demanda de transporte y a reducir la congestión. La mejora de la infraestructura también contribuye a los objetivos de movilidad sostenible al promover el ferrocarril como una alternativa ecológica al transporte por carretera.

La expansión mundial de los sistemas ferroviarios y de metro de alta velocidad está creando la necesidad de plataformas sofisticadas de gestión de operaciones que puedan gestionar requisitos complejos de programación, control de tráfico y monitorización en tiempo real. Estas plataformas ayudan a optimizar la frecuencia de los trenes, reducir los retrasos y mejorar la experiencia general de los pasajeros, satisfaciendo así las crecientes necesidades de movilidad de la población urbana. Esta expansión también impulsa la innovación tecnológica y la eficiencia operativa en las redes ferroviarias a nivel mundial.

Las alianzas público-privadas y el apoyo político a los sistemas de transporte inteligentes están acelerando la adopción de herramientas de gestión de operaciones ferroviarias basadas en tecnología a nivel mundial. Los gobiernos están incentivando iniciativas de transformación digital para modernizar los ferrocarriles y mejorar los estándares de seguridad, fomentando la colaboración entre proveedores de tecnología y operadores. Estas alianzas facilitan la financiación, el intercambio de conocimientos y una implementación más rápida de soluciones de vanguardia en diversas regiones.

Por ejemplo, en 2022, el gobierno indio anunció un programa multimillonario de modernización ferroviaria, lo que impulsó significativamente la demanda de soluciones integradas de gestión de operaciones en todo el país. Esta iniciativa se centra en la modernización de los sistemas de señalización, la implementación de herramientas de monitorización digital y la mejora de la eficiencia operativa para apoyar la red ferroviaria de la India, que crece rápidamente. El programa también busca mejorar la seguridad de los pasajeros y la fiabilidad del servicio a gran escala.

A pesar de las fuertes inversiones, persisten los desafíos para alinear la infraestructura existente con las nuevas tecnologías y garantizar la disponibilidad de personal capacitado para implementar y mantener sistemas avanzados. La coexistencia de sistemas antiguos y nuevos requiere una integración fluida para evitar interrupciones operativas. Además, los programas de capacitación y las iniciativas de desarrollo de capacidades son esenciales para dotar al personal de la experiencia necesaria para gestionar eficazmente las tecnologías de operación ferroviaria en constante evolución.

Restricción/Desafío

Altos costos de implementación y complejidad en la integración de sistemas heredados

Los elevados costos iniciales asociados con la implementación de sistemas avanzados de gestión de operaciones ferroviarias limitan su adopción, especialmente en regiones en desarrollo con limitaciones presupuestarias. Estos costos incluyen licencias de software, adquisición de hardware, instalación y gastos de mantenimiento continuo, que pueden sobrecargar los presupuestos de capital limitados. La carga financiera ralentiza los esfuerzos de modernización y crea una barrera para que los operadores ferroviarios más pequeños inviertan en soluciones de vanguardia.

La integración de nuevas plataformas digitales con la infraestructura ferroviaria existente presenta complejidades técnicas, que requieren una personalización sustancial y un mantenimiento continuo. Los equipos antiguos pueden no ser compatibles con el software moderno, lo que requiere interfaces especializadas y soluciones de middleware. Este desafío de integración puede provocar retrasos en los proyectos, mayores riesgos operativos y la necesidad de actualizaciones continuas del sistema para garantizar la interoperabilidad y la fiabilidad.

La resistencia al cambio entre la fuerza laboral y la falta de personal cualificado para gestionar sistemas sofisticados limitan aún más el crecimiento del mercado. Los empleados acostumbrados a los métodos operativos tradicionales pueden mostrarse reacios a adoptar nuevas tecnologías, lo que afecta a los plazos de implementación. Además, la escasez de profesionales capacitados capaces de operar y mantener sistemas avanzados de gestión ferroviaria dificulta las transiciones fluidas y la sostenibilidad del sistema a largo plazo.

Por ejemplo, en 2023, varios operadores ferroviarios del Sudeste Asiático informaron retrasos en las actualizaciones de sus sistemas de gestión de operaciones debido a problemas de integración con equipos de señalización y control obsoletos. Estos retrasos resultaron en plazos de proyecto más largos y mayores costos, lo que pone de manifiesto las dificultades que enfrentan los operadores para compatibilizar la modernización con las limitaciones de la infraestructura existente. Este caso subraya la necesidad crucial de contar con estrategias de integración personalizadas y con el apoyo de los proveedores.

Para superar estas barreras, los actores del mercado deben centrarse en soluciones escalables y modulares, y ofrecer servicios integrales de capacitación y soporte que faciliten la transición y optimicen el rendimiento del sistema. Las plataformas modulares permiten una implementación gradual, reduciendo los costos iniciales y minimizando las interrupciones. Además, invertir en programas de desarrollo de la fuerza laboral y ofrecer soporte técnico continuo contribuye a fortalecer la confianza de los operadores y garantiza la adopción efectiva de nuevas tecnologías en las redes ferroviarias.

Alcance del mercado de gestión de operaciones ferroviarias

El mercado está segmentado según el servicio, el modo de implementación y el tamaño de la organización.

- Por servicio

En cuanto al servicio, el mercado de gestión de operaciones ferroviarias se segmenta en consultoría, integración e implementación de sistemas, y soporte y mantenimiento. Este segmento dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la creciente demanda de una implementación fluida de sistemas avanzados de operación ferroviaria. Los operadores ferroviarios priorizan la integración eficiente de nuevas tecnologías con la infraestructura existente para mejorar la eficiencia y la seguridad operativas. Este segmento también se beneficia del aumento de las inversiones en modernización de infraestructura y proyectos de transformación digital.

Se prevé que el segmento de consultoría experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de asesoramiento experto en adopción de tecnología, optimización de procesos y cumplimiento normativo. Los servicios de consultoría ayudan a los operadores ferroviarios a planificar y ejecutar proyectos complejos, garantizando la alineación con los objetivos empresariales y los estándares del sector. Esto es especialmente crucial para las pymes que buscan mejorar sus capacidades de gestión operativa.

- Por modo de implementación

Según el modo de implementación, el mercado se segmenta en la nube y en instalaciones locales. El segmento local registró la mayor participación en los ingresos en 2024, impulsado por la preferencia de muchos operadores ferroviarios por el control y la seguridad de datos localizados. Las soluciones locales ofrecen sólidas opciones de personalización y son las preferidas en regiones con conectividad a internet limitada o regulaciones estrictas de privacidad de datos.

Se prevé que el segmento de implementación en la nube experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de plataformas en la nube escalables y rentables que permiten el acceso a datos en tiempo real y la gestión remota. Las soluciones en la nube facilitan las actualizaciones, reducen los costos iniciales y mejoran la colaboración entre redes ferroviarias geográficamente dispersas, lo que las hace populares entre grandes empresas y operadores con conocimientos tecnológicos.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas. El segmento de grandes empresas dominó los ingresos del mercado en 2024, gracias a las extensas redes ferroviarias que operan y a sus mayores presupuestos para la adopción de sofisticados sistemas de gestión de operaciones. Los grandes operadores se centran en soluciones integrales que mejoran la utilización de los activos, la seguridad y la experiencia de los pasajeros.

Se prevé que el segmento de las pymes experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente concienciación sobre los beneficios de la gestión digital de operaciones y las iniciativas gubernamentales que apoyan la modernización de la infraestructura en redes ferroviarias más pequeñas. Las pymes están adoptando sistemas modulares y escalables que ofrecen una gestión eficiente sin grandes inversiones de capital.

Análisis regional del mercado de gestión de operaciones ferroviarias

• América del Norte dominó el mercado de gestión de operaciones ferroviarias con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por importantes inversiones en la modernización de la infraestructura ferroviaria y la creciente adopción de sistemas de gestión de operaciones digitales.

Los operadores de la región se centran en mejorar la seguridad, la eficiencia y las capacidades de monitoreo en tiempo real, con el apoyo de tecnologías avanzadas como la IA y el IoT. La presencia de redes ferroviarias consolidadas y las iniciativas gubernamentales que promueven el transporte inteligente impulsan aún más el crecimiento del mercado.

• La alta demanda de soluciones de mantenimiento predictivo y gestión de activos, junto con la creciente urbanización y los requisitos de transporte de mercancías, refuerzan el liderazgo de la región en el mercado.

Perspectiva del mercado de gestión de operaciones ferroviarias de EE. UU.

El mercado estadounidense de gestión de operaciones ferroviarias capturó la mayor cuota de ingresos, con un 82 %, en Norteamérica en 2024, impulsado por los continuos esfuerzos de transformación digital y las cuantiosas inversiones en mejoras de la infraestructura ferroviaria. Los operadores ferroviarios priorizan cada vez más las soluciones integradas que optimizan la programación, el control del tráfico y el cumplimiento de las normas de seguridad. La expansión de los proyectos ferroviarios de alta velocidad y las iniciativas ferroviarias inteligentes respaldadas por el gobierno también son factores clave. Además, el creciente énfasis en la sostenibilidad y la reducción de los costes operativos está impulsando la adopción de plataformas avanzadas de gestión de operaciones.

Perspectivas del mercado de gestión de operaciones ferroviarias en Europa

Se prevé que el mercado europeo de gestión de operaciones ferroviarias experimente su mayor crecimiento entre 2025 y 2032, impulsado principalmente por las estrictas normativas de seguridad, el aumento de proyectos ferroviarios urbanos y la modernización de infraestructuras obsoletas. El aumento del tráfico ferroviario transfronterizo de mercancías y pasajeros requiere sistemas de gestión avanzados capaces de gestionar una logística compleja. Los operadores europeos también priorizan las soluciones ferroviarias energéticamente eficientes y respetuosas con el medio ambiente, lo que impulsa la demanda de tecnologías innovadoras de gestión de operaciones.

Perspectivas del mercado de gestión de operaciones ferroviarias del Reino Unido

Se prevé que el mercado británico de gestión de operaciones ferroviarias experimente su mayor crecimiento entre 2025 y 2032, gracias a las sustanciales inversiones en la modernización de la red ferroviaria y los sistemas de señalización digital. El compromiso del gobierno con la expansión y modernización de los servicios ferroviarios urbanos e interurbanos impulsa el crecimiento del mercado. La mayor atención a la experiencia del pasajero y la eficiencia operativa impulsa aún más la demanda de plataformas de gestión integradas. El sólido marco regulatorio ferroviario del Reino Unido fomenta la adopción de tecnologías de vanguardia para mejorar la seguridad y la fiabilidad.

Perspectivas del mercado de gestión de operaciones ferroviarias en Alemania

Se prevé que el mercado alemán de gestión de operaciones ferroviarias experimente su mayor crecimiento entre 2025 y 2032, impulsado por el énfasis del país en la expansión del ferrocarril de alta velocidad y las iniciativas de transporte inteligente. La avanzada infraestructura tecnológica de Alemania y su enfoque en la Industria 4.0 facilitan la integración de soluciones de gestión de operaciones basadas en IA e IoT. Los objetivos de sostenibilidad del gobierno y las inversiones en la optimización del transporte ferroviario de mercancías también contribuyen a la expansión del mercado, especialmente en los sectores del transporte comercial y público.

Perspectiva del mercado de gestión de operaciones ferroviarias en Asia-Pacífico

Se prevé que el mercado de gestión de operaciones ferroviarias en Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por la rápida urbanización, el desarrollo de infraestructuras y el aumento de las inversiones gubernamentales en sistemas ferroviarios y de metro de alta velocidad. Países como China, India y Japón están a la vanguardia en la adopción de tecnologías avanzadas de gestión de operaciones para mejorar la seguridad, la eficiencia y la capacidad. El auge de la región como centro de fabricación de componentes ferroviarios favorece aún más la implementación rentable de estos sistemas.

Perspectiva del mercado de gestión de operaciones ferroviarias en Japón

Se prevé que el mercado japonés de gestión de operaciones ferroviarias experimente su mayor crecimiento entre 2025 y 2032, gracias a la avanzada red ferroviaria del país y a su cultura de innovación tecnológica. El enfoque en la programación precisa, la monitorización en tiempo real y la gestión de la seguridad impulsa la adopción de plataformas basadas en IA e integradas en el IoT. El envejecimiento de la población japonesa y la demanda de un transporte público fiable también aumentan la necesidad de soluciones eficientes de gestión de operaciones en los sistemas ferroviarios urbanos y regionales.

Perspectiva del mercado de gestión de operaciones ferroviarias de China

El mercado chino de gestión de operaciones ferroviarias representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la amplia expansión de la infraestructura ferroviaria del país, que incluye proyectos de trenes de alta velocidad y sistemas de transporte urbano. El sólido apoyo gubernamental y las ambiciosas iniciativas de ciudades inteligentes están acelerando la implementación de soluciones integradas de gestión de operaciones. Además, la capacidad de fabricación nacional de China y la creciente adopción de tecnologías digitales permiten una rápida expansión e innovación en las operaciones ferroviarias en los segmentos comercial y de pasajeros.

Cuota de mercado de la gestión de operaciones ferroviarias

La industria de gestión de operaciones ferroviarias está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hitachi, Ltd. (Japón)

- Bombardier (Canadá)

- Huawei Technologies Co., Ltd. (China)

- INDRA SISTEMAS, SA (España)

- Atos SE (Francia)

- Toshiba India Pvt. Ltd. (India)

- Tech Mahindra Limited (India)

- Nokia (Finlandia)

- OptaSense (Reino Unido)

- IBM Corporation (EE. UU.)

- GENERAL ELECTRIC (EE. UU.)

- GAO Group Inc. (Canadá)

- EKE-Electronics Ltd (Finlandia)

- Sierra Wireless (Canadá)

- EUROTECH (Italia)

- Trimble Inc. (EE. UU.)

- Frequentis AG (Austria)

- Siemens (Alemania)

- Grupo Thales (Francia)

- Compañía de tecnología DXC (EE. UU.)

- ABB (Suiza)

- Amadeus IT Group SA (España)

- Alstom (Francia)

- Cisco Systems, Inc. (EE. UU.)

Últimos avances en el mercado global de gestión de operaciones ferroviarias

- En octubre de 2020, Hitachi anunció una alianza estratégica con Bay Area Rapid Transit (BART) para diseñar e implementar tecnologías avanzadas de control digital de trenes en San Francisco. Esta colaboración busca aumentar la capacidad ferroviaria, mejorar la fiabilidad del servicio y optimizar la experiencia general de los pasajeros. Se espera que la implementación de sistemas de vanguardia impulse la eficiencia operativa y establezca nuevos estándares para el transporte ferroviario urbano, impactando positivamente en el mercado global de la gestión de operaciones ferroviarias.

- En febrero de 2020, Alstom completó la adquisición de Bombardier Transportation, ampliando significativamente su cartera de material rodante y fortaleciendo su división de servicios. La adquisición proporciona a Alstom acceso a una extensa red de centros de mantenimiento y a una gran flota de trenes en operación. Esta operación fortalece la posición de mercado de Alstom, permitiéndole ofrecer soluciones integrales e impulsar la innovación en el sector de la gestión de operaciones ferroviarias a nivel mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.