Global Rectangular Dra Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.74 Billion

USD

39.24 Billion

2024

2032

USD

12.74 Billion

USD

39.24 Billion

2024

2032

| 2025 –2032 | |

| USD 12.74 Billion | |

| USD 39.24 Billion | |

| % | |

|

Segmentación del mercado global de DRA rectangular, por aplicación (civil y militar), tecnología (MIMO (multientrada multisalida), SIMO (entrada única multisalida), MISO (multientrada única salida) y SISO (entrada única salida), rango de frecuencia (ultraalta frecuencia, superalta frecuencia y extremadamente alta frecuencia): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de DRA rectangular

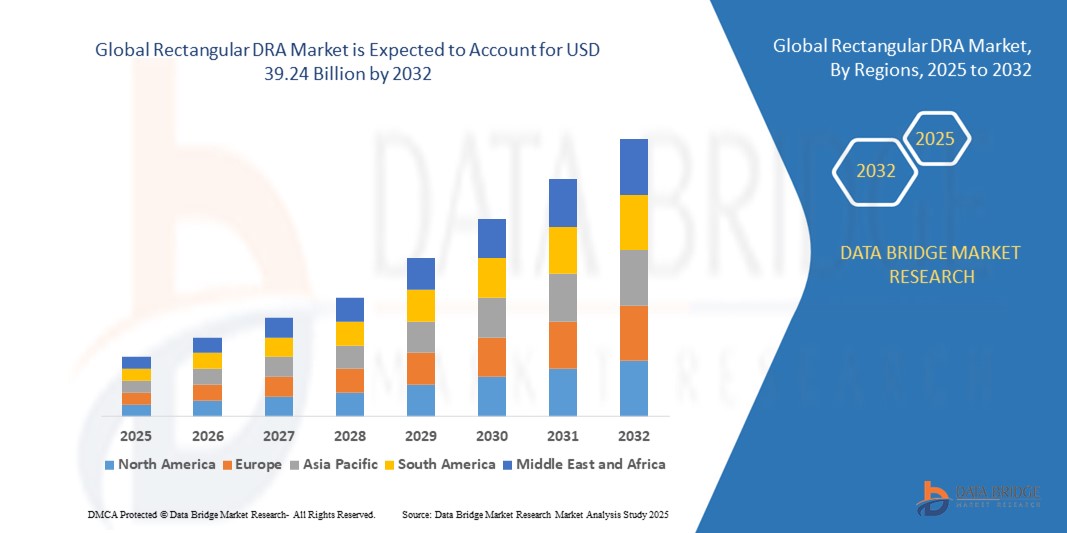

- El tamaño del mercado global de DRA rectangular se valoró en USD 12,74 mil millones en 2024 y se espera que alcance los USD 39,24 mil millones para 2032 , con una CAGR del 15,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de soluciones energéticamente eficientes en el tratamiento del agua y la gestión de aguas residuales.

- La creciente adopción de tecnologías DRA avanzadas en los sectores municipales e industriales está impulsando el crecimiento

Análisis del mercado de DRA rectangular

- La rápida innovación en materiales, diseño y automatización de sistemas DRA rectangulares está mejorando la eficiencia, la durabilidad y la confiabilidad operativa.

- El aumento de la inversión en proyectos de tratamiento de agua a gran escala y programas de reciclaje de aguas residuales está creando importantes oportunidades de mercado.

- América del Norte dominó el mercado de DRA rectangular con la mayor participación en los ingresos del 38,50 % en 2024, impulsada por un enfoque cada vez mayor en operaciones de tuberías energéticamente eficientes, sistemas avanzados de transporte de fluidos y una mayor conciencia de la optimización de costos a través de tecnologías de reducción de arrastre.

- Se prevé que la región Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de tuberías rectangulares , impulsada por la creciente urbanización, el aumento de la demanda energética y la adopción de tecnologías avanzadas de tuberías en países como China, Japón y Corea del Sur. La expansión de las redes de agua industriales y municipales de la región también impulsa el rápido crecimiento del mercado.

- El segmento civil registró la mayor participación en los ingresos del mercado en 2024, impulsado por su amplia adopción en la distribución municipal de agua, oleoductos y gasoductos, y sistemas de transporte de sustancias químicas. Los operadores civiles prefieren los sistemas DRA rectangulares debido a su eficiencia para reducir el consumo de energía, mejorar el rendimiento de las tuberías y minimizar los costos operativos en diversas industrias.

Alcance del informe y segmentación del mercado de DRA rectangular

|

Atributos |

Perspectivas clave del mercado de DRA rectangular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de DRA rectangular

Creciente adopción de DRA rectangulares en aplicaciones industriales y municipales

La creciente adopción de sistemas DRA rectangulares está transformando la gestión del flujo de fluidos en tuberías al reducir las pérdidas por fricción y mejorar la eficiencia del flujo. Su diseño optimizado y durabilidad permiten un mejor rendimiento operativo, especialmente en tuberías de distribución de agua a gran escala y oleoductos y gasoductos, lo que se traduce en ahorro de energía y menores costos operativos.

La creciente demanda de soluciones de tuberías energéticamente eficientes y sostenibles está impulsando la adopción de sistemas rectangulares de tuberías de baja presión (DRA) en los sectores industrial, municipal y de servicios públicos. Estos sistemas son especialmente eficaces en regiones con infraestructura de tuberías obsoleta, ya que ayudan a optimizar los caudales y a reducir los requisitos energéticos de bombeo.

La facilidad de instalación y el bajo mantenimiento de los modernos sistemas DRA rectangulares los hacen atractivos tanto para proyectos de modernización como para la construcción de nuevas tuberías, lo que garantiza una fiabilidad operativa a largo plazo. Los operadores se benefician de una mayor consistencia del caudal, un menor desgaste de las bombas y un menor gasto energético.

Por ejemplo, en 2023, varias autoridades municipales de agua del Sudeste Asiático informaron una reducción del 12 % en el consumo de energía de bombeo tras implementar sistemas DRA rectangulares en redes de tuberías clave. La mejora en la eficiencia hidráulica también redujo el tiempo de inactividad operativa y la frecuencia de mantenimiento.

Si bien la adopción de DRA rectangular está acelerando la eficiencia operativa, su impacto depende de la innovación continua, las mejoras en los materiales y un diseño adecuado del sistema. Los fabricantes deben centrarse en la personalización y las estrategias de implementación localizadas para aprovechar al máximo la creciente demanda del mercado.

Dinámica del mercado de DRA rectangular

Conductor

Mayor enfoque en la eficiencia energética y las operaciones sostenibles de los oleoductos

El creciente énfasis en la eficiencia energética y la reducción de carbono está impulsando a los operadores de oleoductos y gasoductos a adoptar soluciones de DRA rectangulares como una forma rentable de optimizar el caudal y reducir la energía de bombeo. Esta tendencia es especialmente marcada en los sistemas de oleoductos y gasoductos de agua, petróleo y gas, y productos químicos, donde los costos energéticos constituyen una parte significativa de los gastos operativos.

Los operadores son cada vez más conscientes de los beneficios económicos y ambientales de los sistemas DRA, como la reducción de los costos operativos, el menor consumo de energía y la prolongación de la vida útil de las tuberías. Esta concienciación ha propiciado una mayor adopción en proyectos de tuberías de pequeña, mediana y gran escala. Además, la mejora de la eficiencia de las tuberías mediante la implementación de DRA reduce el desgaste de bombas y válvulas, minimizando la frecuencia de mantenimiento y el tiempo de inactividad asociado.

Los incentivos gubernamentales y las regulaciones ambientales impulsan la inversión en soluciones de ahorro energético, acelerando aún más el crecimiento del mercado. Desde programas de eficiencia energética subvencionados hasta mandatos para reducir el consumo de energía, los marcos de apoyo promueven la adopción de DRA a nivel mundial. Estas políticas también fomentan la colaboración público-privada y la modernización de infraestructuras, creando un entorno favorable para la implementación de tecnologías avanzadas de DRA.

Por ejemplo, en 2022, las autoridades municipales estadounidenses implementaron programas de optimización energética que incluyeron la modernización de tuberías rectangulares de agua potable (DRA), impulsando la demanda y la adopción en varias redes de distribución de agua. Iniciativas similares en Europa y Asia también han impulsado la inversión en soluciones de tuberías energéticamente eficientes, contribuyendo a la expansión del mercado global.

Si bien las iniciativas de eficiencia energética impulsan el mercado, un diseño, una instalación y un mantenimiento adecuados siguen siendo cruciales para lograr los máximos beneficios operativos, lo que enfatiza la necesidad de personal capacitado y tecnología confiable. La continua investigación y desarrollo en materiales y configuraciones de DRA está mejorando aún más el rendimiento, permitiendo a los operadores optimizar el flujo en condiciones variables de las tuberías.

Restricción/Desafío

Costos iniciales elevados y experiencia técnica limitada en regiones emergentes

El elevado costo inicial de los sistemas avanzados de DRA rectangulares limita la accesibilidad para operadores de tuberías más pequeños y proyectos municipales con financiación insuficiente. A menudo se requiere una inversión significativa en diseño, instalación y monitoreo, lo que dificulta la penetración en el mercado. Estos costos son especialmente desafiantes en las regiones en desarrollo, donde las limitaciones presupuestarias dificultan su adopción generalizada a pesar de los posibles ahorros a largo plazo.

Muchas regiones carecen de personal capacitado para diseñar, instalar o mantener sistemas de DRA, lo que dificulta su adopción. La falta de experiencia técnica e infraestructura de apoyo reduce la implementación en mercados remotos o emergentes. Además, la insuficiencia de programas de capacitación y las limitadas redes de soporte técnico dificultan que los operadores optimicen el rendimiento de los DRA o resuelvan eficazmente los problemas operativos.

Los desafíos de la cadena de suministro y la disponibilidad inconsistente de materiales limitan aún más el crecimiento en ciertas regiones. Los operadores de oleoductos a menudo enfrentan retrasos en la adquisición e instalación, lo que resulta en una infrautilización de la tecnología DRA y un ahorro energético deficiente. Las interrupciones logísticas y la dependencia de proveedores especializados pueden agravar aún más los desafíos de implementación, frenando la expansión del mercado.

Por ejemplo, en 2023, varias autoridades hídricas africanas informaron de una adopción limitada de sistemas de drenaje rectangulares (DRA) debido a los altos costos y a la falta de ingenieros capacitados para supervisar la instalación y el mantenimiento. Se observaron problemas similares en algunas partes del Sudeste Asiático, donde la infraestructura y los conocimientos técnicos limitados retrasaron la implementación a gran escala de DRA.

Si bien las mejoras tecnológicas están mejorando la durabilidad y la eficiencia, abordar los desafíos relacionados con los costos, la experiencia técnica y la cadena de suministro sigue siendo crucial para aprovechar al máximo el potencial del mercado global de DRA rectangular. La inversión continua en programas de capacitación, diseños modulares y producción localizada puede ayudar a superar estas barreras y acelerar la adopción en las regiones emergentes.

Alcance del mercado de DRA rectangular

El mercado está segmentado según la aplicación, la tecnología y el rango de frecuencia.

- Por aplicación

Según su aplicación, el mercado de DRA rectangular se segmenta en Civil y Militar. El segmento Civil registró la mayor participación en los ingresos del mercado en 2024, impulsado por su amplia adopción en la distribución municipal de agua, oleoductos y gasoductos, y sistemas de transporte de sustancias químicas. Los operadores civiles prefieren los sistemas DRA rectangulares debido a su eficiencia para reducir el consumo de energía, mejorar el rendimiento de las tuberías y minimizar los costos operativos en diversas industrias.

Se prevé que el segmento militar experimente el mayor crecimiento entre 2025 y 2032, debido a la creciente necesidad de optimización avanzada del flujo y soluciones energéticamente eficientes en el transporte de fluidos y las operaciones logísticas relacionadas con la defensa. Las aplicaciones militares suelen exigir sistemas DRA robustos, fiables y de alto rendimiento, capaces de funcionar en condiciones extremas, lo que impulsa el crecimiento del mercado.

- Por tecnología

Según la tecnología, el mercado se segmenta en MIMO (Multi Entrada Multi Salida), SIMO (Entrada Única Multi Salida), MISO (Multi Entrada Única Salida) y SISO (Entrada Única Salida). El segmento MIMO registró la mayor participación en los ingresos en 2024, gracias a su excelente rendimiento para mejorar la eficiencia del flujo, reducir las pérdidas de energía y adaptarse a redes de tuberías complejas. Los DRA basados en MIMO son los preferidos para tuberías de gran escala debido a su adaptabilidad y un mejor control operativo.

Se prevé que el segmento SISO experimente el mayor crecimiento entre 2025 y 2032, impulsado por su configuración más sencilla, su rentabilidad y su facilidad de implementación en sistemas de tuberías más pequeños o localizados. Las soluciones SISO se adoptan cada vez más donde se prioriza la instalación rápida y un menor mantenimiento.

- Por rango de frecuencia

Según el rango de frecuencia, el mercado de DRA rectangulares se segmenta en frecuencia ultraalta, frecuencia superalta y frecuencia extremadamente alta. El segmento de frecuencia ultraalta registró la mayor participación en los ingresos del mercado en 2024, gracias a su capacidad para optimizar eficientemente el flujo en tuberías de larga distancia, a la vez que reduce el consumo de energía. Los DRA de frecuencia ultraalta son los preferidos por su alto rendimiento, estabilidad e idoneidad para diversos tipos de tuberías.

Se prevé que el segmento de frecuencia extremadamente alta experimente el mayor crecimiento entre 2025 y 2032, impulsado por los avances en la ciencia y la tecnología de los materiales, que permiten una transferencia de energía más precisa, una mejor reducción de la resistencia aerodinámica y un mayor rendimiento de las tuberías. Este segmento está cobrando impulso en aplicaciones industriales y de defensa especializadas.

Análisis regional del mercado de DRA rectangular

• América del Norte dominó el mercado de DRA rectangular con la mayor participación en los ingresos del 38,50 % en 2024, impulsada por un enfoque cada vez mayor en operaciones de tuberías energéticamente eficientes, sistemas avanzados de transporte de fluidos y una mayor conciencia de la optimización de costos a través de tecnologías de reducción de arrastre.

• Los operadores de la región valoran mucho el ahorro de energía, los costos operativos reducidos y el mejor rendimiento de las tuberías que ofrecen los sistemas DRA rectangulares.

• Esta adopción generalizada está respaldada además por regulaciones estrictas sobre eficiencia energética, infraestructura avanzada y la presencia de importantes operadores de oleoductos y gasoductos, lo que establece los sistemas DRA rectangulares como una solución preferida en oleoductos, petróleo y gas y productos químicos.

Perspectiva del mercado de DRA rectangulares de EE. UU.

El mercado estadounidense de tuberías rectangulares de baja fricción (DRA) captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la creciente adopción de soluciones de ahorro energético y la modernización de las redes de tuberías. Los operadores de tuberías se centran cada vez más en reducir el consumo energético, optimizar el flujo y prolongar la vida útil de las tuberías. Los incentivos gubernamentales, los programas de eficiencia energética y las normativas ambientales que promueven la reducción del consumo energético impulsan aún más el mercado. Además, la integración de soluciones avanzadas de reducción de fricción en proyectos de tuberías de agua municipales e industriales está contribuyendo significativamente a la expansión del mercado.

Perspectiva del mercado europeo de DRA rectangular

Se prevé que el mercado europeo de tuberías rectangulares de agua (DRA) experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por las normativas sobre eficiencia energética, reducción de emisiones y operaciones sostenibles de oleoductos y gasoductos. El aumento de las inversiones en infraestructuras de petróleo y gas, distribución de agua y transporte de productos químicos está impulsando la adopción de sistemas de DRA rectangulares. Los operadores europeos también se ven atraídos por las ventajas de un menor consumo energético, menores costes operativos y una mayor vida útil de los oleoductos y gasoductos. La región está experimentando un crecimiento significativo en los sectores industrial, municipal y energético, con la integración de DRA en redes de oleoductos, tanto nuevas como existentes.

Perspectiva del mercado de DRA rectangulares del Reino Unido

Se prevé que el mercado británico de tuberías rectangulares de agua (DRA) experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las iniciativas de eficiencia energética y los proyectos de tuberías orientados a la sostenibilidad. La preocupación por los costes operativos, la optimización energética y el impacto ambiental está animando a los operadores de tuberías a implementar sistemas DRA. Se prevé que la adopción de tecnologías avanzadas de tuberías en el Reino Unido, junto con los programas de ahorro energético respaldados por el gobierno, siga impulsando el crecimiento del mercado en aplicaciones municipales e industriales.

Análisis del mercado de DRA rectangulares en Alemania

Se prevé que el mercado alemán de tuberías rectangulares de agua (DRA) experimente el mayor crecimiento entre 2025 y 2032, impulsado por el énfasis del país en las operaciones industriales sostenibles y la infraestructura energéticamente eficiente. Las redes de oleoductos y gasoductos altamente desarrolladas de Alemania y sus avanzadas capacidades tecnológicas promueven la adopción de sistemas DRA rectangulares, especialmente en aplicaciones de transporte de petróleo y gas, así como de productos químicos. La integración de DRA en proyectos de oleoductos, tanto nuevos como de modernización, junto con el cumplimiento de la normativa energética, está impulsando aún más el crecimiento del mercado.

Análisis del mercado de DRA rectangulares de Asia-Pacífico

Se prevé que el mercado de tuberías rectangulares de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rápida industrialización, la expansión de las redes de tuberías y una mayor atención a la conservación de la energía en países como China, India y Japón. La creciente inclinación de la región hacia infraestructuras modernizadas, respaldada por incentivos gubernamentales e iniciativas de sostenibilidad, está acelerando la adopción de sistemas de tuberías rectangulares. Además, el surgimiento de APAC como centro de soluciones de fabricación e ingeniería de tuberías está mejorando la asequibilidad y la accesibilidad, impulsando su adopción en un mercado más amplio.

Análisis del mercado de DRA rectangulares de Japón

Se prevé que el mercado japonés de tuberías de agua rectangulares (DRA) experimente el mayor crecimiento entre 2025 y 2032 gracias al fuerte énfasis del país en la eficiencia energética, la infraestructura industrial avanzada y la sostenibilidad de las operaciones de tuberías. Los operadores japoneses están adoptando DRA para optimizar el caudal, reducir la energía de bombeo y mejorar la fiabilidad del sistema. La integración de las DRA con sistemas avanzados de monitorización y control impulsa aún más el crecimiento, mientras que las continuas mejoras de la infraestructura siguen impulsando su adopción en aplicaciones tanto municipales como industriales.

Perspectiva del mercado de DRA rectangulares de China

El mercado chino de tuberías rectangulares de agua (DRA) representó la mayor cuota de mercado en Asia-Pacífico en 2024, gracias a la rápida industrialización del país, los proyectos de tuberías a gran escala y la creciente atención a la conservación de la energía. China es uno de los mayores mercados para infraestructura de tuberías, y las DRA son cada vez más populares en aplicaciones de transporte de agua, petróleo y gas, y productos químicos. Las iniciativas gubernamentales que promueven la eficiencia energética, junto con la capacidad de fabricación nacional, son factores clave que impulsan el mercado en China.

Cuota de mercado de DRA rectangular

La industria de DRA rectangular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Accenture plc (EE. UU.)

- Qualcomm Incorporated (EE. UU.)

- Unity Technologies (EE. UU.)

- Adobe Inc. (EE. UU.)

- Alphabet Inc. (EE. UU.)

- SoftServe Inc. (EE. UU.)

- Northern Digital Inc. (EE. UU.)

- IBM Corporation (EE. UU.)

- Intel Corporation (EE. UU.)

- Cisco Systems Inc. (EE. UU.)

- Oracle Corporation (EE. UU.)

- Microsoft Corporation (EE. UU.)

- ARM Holdings (Reino Unido)

- Sage Group plc (Reino Unido)

- Micro Focus International (Reino Unido)

- Imagination Technologies (Reino Unido)

- BT Group plc (Reino Unido)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.