Global Relapsing Polychondritis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

60.50 Million

USD

97.15 Million

2025

2033

USD

60.50 Million

USD

97.15 Million

2025

2033

| 2026 –2033 | |

| USD 60.50 Million | |

| USD 97.15 Million | |

| % | |

|

Segmentación del mercado global de tratamiento de la policondritis recidivante, por tratamiento (corticosteroides, antiinflamatorios no esteroideos (AINE), inmunosupresores, antibióticos y otros), diagnóstico (análisis de sangre, pruebas de imagen, biopsia y otros), síntomas (mareos, cartílago inflamado, pérdida de audición, enrojecimiento, hinchazón, dolor articular, daño tisular que causa deformidad, estenosis traqueal, dificultad para respirar, sibilancias, náuseas, vómitos y otros), dosis ( comprimidos , inyecciones y otros), vía de administración (oral, intravenosa y otras), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de tratamiento de la policondritis recidivante

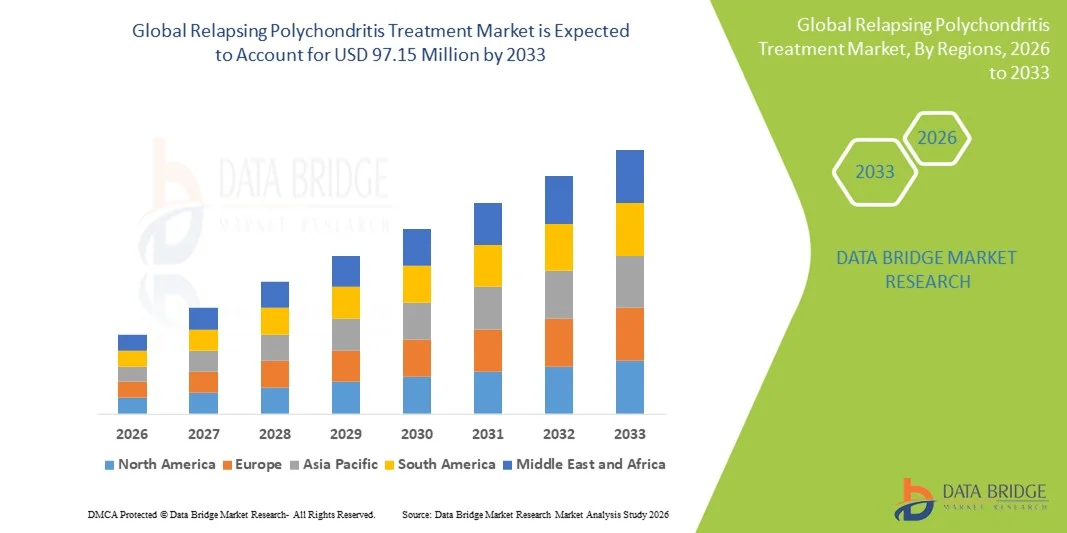

- El tamaño del mercado global de tratamiento de la policondritis recidivante se valoró en USD 60,50 millones en 2025 y se espera que alcance los USD 97,15 millones para 2033 , con una CAGR del 6,10 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente conciencia de los trastornos autoinmunes raros, los avances en las tecnologías de diagnóstico y la creciente prevalencia de la policondritis recidivante (RP) en todo el mundo.

- Además, la creciente demanda de opciones de tratamiento eficaces y específicas, incluidas terapias inmunosupresoras, productos biológicos y cuidados de apoyo, está acelerando la adopción de soluciones de tratamiento para la policondritis recidivante, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento de la policondritis recidivante

- La policondritis recidivante, un trastorno autoinmune poco común que afecta el cartílago de todo el cuerpo, se reconoce cada vez más como una afección crítica que requiere un diagnóstico oportuno y un tratamiento eficaz tanto en adultos como en poblaciones pediátricas debido a sus complicaciones progresivas y potencialmente debilitantes.

- La creciente demanda de tratamiento para la policondritis recidivante se ve impulsada principalmente por la creciente concienciación entre los médicos, la creciente prevalencia de trastornos autoinmunes y la creciente adopción de opciones terapéuticas avanzadas, incluidos fármacos inmunosupresores y productos biológicos.

- Norteamérica dominó el mercado del tratamiento de la policondritis recidivante, con la mayor participación en los ingresos, aproximadamente el 39,5 % en 2025, gracias a una infraestructura sanitaria avanzada, altas tasas de diagnóstico, programas de investigación clínica activos y la presencia de empresas biotecnológicas y farmacéuticas líderes. Estados Unidos experimentó un crecimiento sustancial gracias al diagnóstico temprano de la enfermedad, la disponibilidad de centros de tratamiento especializados y una fuerte inversión en el manejo de enfermedades autoinmunes raras.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la policondritis recidivante durante el período de pronóstico, impulsada por el aumento del gasto en atención médica, la mejora del acceso a clínicas especializadas, la creciente conciencia de las enfermedades autoinmunes raras y las iniciativas gubernamentales en curso que apoyan el manejo de enfermedades raras en países como India, China y Japón.

- El segmento oral dominó la mayor cuota de mercado con un 57,5 % en 2025, gracias a su conveniencia para el tratamiento crónico de la policondritis recidivante. Las terapias orales permiten el tratamiento ambulatorio y la adherencia a largo plazo.

Alcance del informe y segmentación del mercado de tratamiento de la policondritis recidivante

|

Atributos |

Análisis clave del mercado del tratamiento de la policondritis recidivante |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• F. Hoffmann-La Roche AG (Suiza) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la policondritis recidivante

Mayor enfoque en enfoques de gestión personalizados y multidisciplinarios

- Una tendencia importante y en aceleración en el mercado mundial de tratamiento de la policondritis recidivante es la adopción de estrategias de tratamiento personalizadas que combinan terapia farmacológica, agentes inmunomoduladores y enfoques de atención multidisciplinarios.

- Esta tendencia está impulsada por la complejidad de la enfermedad, que afecta a múltiples sistemas orgánicos, incluidos el cartílago, el tracto respiratorio y los tejidos cardiovasculares.

- Por ejemplo, en marzo de 2024, una iniciativa de colaboración entre la Universidad de California en San Francisco y los Institutos Nacionales de Salud destacó la integración de la terapia inmunosupresora con la fisioterapia y la monitorización respiratoria para pacientes con afectación grave de las vías respiratorias. Se espera que estas iniciativas mejoren los resultados de los pacientes, mejoren su calidad de vida y definan las prácticas terapéuticas globales.

- Además, la tendencia hacia la intervención temprana mediante biomarcadores y diagnóstico por imagen está cobrando impulso. Las técnicas de imagen avanzadas, como la PET-TC y la RMN para detectar la inflamación del cartílago, se incorporan cada vez más al seguimiento rutinario, lo que permite modificar el tratamiento a tiempo.

- La integración de registros de pacientes y estudios de evidencia del mundo real respalda aún más esta tendencia, ayudando a los médicos a adaptar los planes de terapia en función de la gravedad de la enfermedad, las comorbilidades y los patrones de respuesta individuales.

Dinámica del mercado del tratamiento de la policondritis recidivante

Conductor

Aumento de la prevalencia y mayor concienciación entre los profesionales sanitarios

- La creciente prevalencia mundial de la policondritis recidivante, sumada a la creciente concienciación de los profesionales clínicos sobre el diagnóstico y la intervención precoces, es un factor clave del crecimiento del mercado. Un mayor reconocimiento de las enfermedades autoinmunes raras y un mejor acceso a la atención especializada han impulsado la demanda de modalidades de tratamiento avanzadas.

- Por ejemplo, en junio de 2023, la Alianza Europea de Asociaciones de Reumatología (EULAR) lanzó nuevas directrices que enfatizan la terapia inmunosupresora temprana y los protocolos de monitoreo para la policondritis recidivante, que se espera que estandaricen la atención y fomenten una adopción más amplia de las terapias recomendadas.

- La expansión de los programas de apoyo al paciente y las campañas de concienciación por parte de organizaciones sanitarias y compañías farmacéuticas también están impulsando la adopción del tratamiento en el mercado. Las iniciativas educativas, tanto para profesionales sanitarios como para pacientes, están mejorando la adherencia al tratamiento y fomentando la intervención temprana.

- Además, la creciente inversión en investigación clínica y desarrollo de nuevos agentes inmunomoduladores y terapias combinadas está impulsando la línea de desarrollo de intervenciones más efectivas y específicas, fortaleciendo las perspectivas de crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre las limitadas opciones terapéuticas y los altos costos del tratamiento

- A pesar de los avances, la policondritis recidivante sigue siendo una enfermedad rara y compleja, y la disponibilidad de terapias aprobadas es limitada.

- El tratamiento actual se basa en gran medida en corticosteroides, inmunosupresores y fármacos biológicos fuera de indicación, que podrían no ser eficaces en todos los subgrupos de pacientes. Esta limitación supone un importante reto para una mayor expansión del mercado.

- Por ejemplo, los altos costos asociados con la terapia inmunosupresora a largo plazo, el monitoreo frecuente y las hospitalizaciones han hecho que el tratamiento sea financieramente oneroso para muchos pacientes, especialmente en las regiones en desarrollo.

- Además, los retrasos en el diagnóstico debido a la presentación heterogénea de la enfermedad a menudo resultan en una enfermedad más avanzada que requiere una terapia agresiva, lo que aumenta aún más los gastos del tratamiento.

- Abordar estos desafíos mediante programas de acceso ampliado, el desarrollo de nuevas terapias dirigidas y protocolos de diagnóstico mejorados será fundamental para garantizar mejores resultados para los pacientes y respaldar el crecimiento sostenido del mercado.

Alcance del mercado del tratamiento de la policondritis recidivante

El mercado está segmentado en función del tratamiento, el diagnóstico, los síntomas, la dosis, la vía de administración, los usuarios finales y el canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado del tratamiento de la policondritis recidivante se segmenta en corticosteroides, antiinflamatorios no esteroideos (AINE), inmunosupresores, antibióticos y otros. El segmento de corticosteroides dominó la mayor cuota de mercado en ingresos, con un 54,2 % en 2025, gracias a sus rápidos efectos antiinflamatorios y su capacidad para controlar eficazmente los brotes agudos. Los médicos prefieren los corticosteroides como tratamiento inicial debido a sus resultados predecibles. La amplia disponibilidad y la cobertura de seguros impulsan aún más su adopción. Los protocolos hospitalarios suelen incluir los corticosteroides como terapia de primera línea para el control de los síntomas. El mayor conocimiento de los pacientes sobre las terapias efectivas fomenta el tratamiento precoz. Los estudios clínicos que confirman la eficacia en la prevención del deterioro del cartílago refuerzan su uso. Las clínicas especializadas adoptan los corticosteroides para el tratamiento sistémico de la inflamación. Los programas gubernamentales de salud en los países desarrollados garantizan un acceso estable. Las mejoras en la formulación mejoran los perfiles de seguridad para el uso a largo plazo. Las poblaciones de pacientes pediátricos y adultos se benefician de regímenes de dosificación flexibles. Los avances farmacéuticos en corticosteroides orales e inyectables refuerzan aún más su dominio del mercado. La colaboración entre hospitales y empresas biotecnológicas garantiza una distribución fiable. La investigación clínica continua apoya la expansión de las indicaciones terapéuticas.

Se espera que el segmento de medicamentos inmunosupresores experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2026 y 2033, impulsada por la creciente adopción en pacientes con enfermedades graves o refractarias. Cada vez hay más evidencia que respalda la eficacia de los inmunosupresores en la reducción del daño a largo plazo en cartílagos y órganos. La creciente prevalencia de complicaciones autoinmunes impulsa su uso clínico. Los productos biológicos y las nuevas moléculas pequeñas amplían las opciones de tratamiento. Los hospitales y las clínicas especializadas integran cada vez más la terapia inmunosupresora en sus protocolos de tratamiento. Los programas gubernamentales de reembolso mejoran la asequibilidad en las regiones emergentes. Las campañas de concienciación médica promueven el inicio temprano en pacientes de alto riesgo. La terapia combinada con corticosteroides mejora la eficacia, lo que fomenta aún más su uso. Los ensayos clínicos para inmunomoduladores de nueva generación estimulan el interés del mercado. La expansión de los registros de pacientes proporciona evidencia real que respalda su adopción. Los servicios de telemedicina facilitan el seguimiento de la adherencia a la terapia inmunosupresora. Las alianzas con compañías farmacéuticas garantizan la estabilidad del suministro. La mejora de los resultados en los pacientes fortalece la aceptación general de los medicamentos inmunosupresores.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en análisis de sangre, pruebas de imagen, biopsia y otros. El segmento de análisis de sangre dominó la mayor cuota de mercado con un 48,6 % en 2025, impulsado por su uso generalizado para detectar marcadores de inflamación como la VSG y la PCR. Los análisis de sangre proporcionan una evaluación rápida y rentable para monitorizar la actividad de la enfermedad. Los médicos confían en los paneles de laboratorio para confirmar los brotes y orientar las decisiones de tratamiento. Los hospitales priorizan los análisis de sangre por su simplicidad y la mínima incomodidad para el paciente. La detección temprana mediante cribado rutinario fomenta la intervención oportuna. La creciente concienciación entre los médicos clínicos apoya un mayor volumen de pruebas. La integración de los resultados de los análisis de sangre con los historiales médicos electrónicos mejora el seguimiento. La cobertura de seguros para las pruebas diagnósticas mejora las tasas de adopción. Los marcadores sanguíneos ayudan a predecir la progresión de la enfermedad, lo que facilita la planificación del tratamiento. La expansión de la red de laboratorios facilita el acceso en zonas urbanas y semiurbanas. Las directrices de diagnóstico recomiendan análisis de sangre rutinarios para el seguimiento de la enfermedad. La investigación que vincula los biomarcadores sanguíneos con los resultados clínicos valida aún más su uso. Las mejoras continuas en la precisión de los análisis mantienen el dominio del segmento.

Se espera que el segmento de Pruebas de Imagenología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2026 y 2033, impulsada por los avances en imágenes por resonancia magnética, tomografía computarizada y PET para la evaluación precisa del cartílago. Las imágenes facilitan la detección temprana de daños estructurales y guían las estrategias de intervención. Los hospitales incorporan cada vez más protocolos de imágenes en los flujos de trabajo de diagnóstico. La resolución mejorada y la reconstrucción 3D mejoran la identificación de lesiones. Los médicos prefieren las imágenes para pacientes con presentaciones atípicas. El reembolso de las aseguradoras por pruebas de imagenología aumenta la accesibilidad del paciente. Los departamentos de radiología amplían sus capacidades para satisfacer la creciente demanda. Las imágenes facilitan la monitorización de enfermedades y la evaluación de la eficacia del tratamiento. La colaboración entre hospitales y centros de diagnóstico por imagen facilita la integración del flujo de trabajo. La telerradiología permite la interpretación remota, lo que aumenta su adopción en regiones desatendidas. Las guías clínicas enfatizan la imagenología en casos de afectación de las vías respiratorias o de las articulaciones. La investigación que demuestra el valor predictivo de las imágenes para la progresión de la enfermedad fortalece aún más su uso. La creciente demanda de diagnósticos precisos por parte de los pacientes acelera el crecimiento del mercado.

- Por síntomas

Según los síntomas, el mercado se segmenta en mareos, cartílago inflamado, pérdida auditiva, enrojecimiento, hinchazón, dolor articular, daño tisular que causa deformidad, estenosis traqueal, dificultad para respirar, sibilancias, náuseas, vómitos y otros. El segmento de cartílago inflamado dominó la mayor cuota de mercado en ingresos, con un 42,3 % en 2025, ya que representa la principal manifestación clínica que motiva la evaluación médica. La hinchazón y la sensibilidad impulsan la consulta médica temprana. El reconocimiento de síntomas en oídos, nariz y articulaciones garantiza un diagnóstico oportuno. Las clínicas hospitalarias monitorean frecuentemente la inflamación del cartílago mediante estudios de laboratorio y de imagen. Las campañas de concientización ayudan a los pacientes a reconocer las señales de advertencia para el inicio temprano del tratamiento. Los corticosteroides y los AINE se recetan comúnmente para controlar estos brotes agudos. Equipos multidisciplinarios colaboran para el manejo de los síntomas en casos graves. Los registros de enfermedades rastrean las tendencias de afectación del cartílago, lo que facilita la planificación del tratamiento. La adherencia del paciente mejora cuando los síntomas visibles responden rápidamente al tratamiento. La cobertura del seguro para la evaluación inicial fomenta la búsqueda inmediata de atención médica. Estudios clínicos vinculan la inflamación del cartílago con resultados articulares a largo plazo. La intervención temprana previene deformidades graves y afectación de órganos. Los programas de capacitación médica refuerzan la identificación de signos clave relacionados con el cartílago.

Se espera que el segmento de estenosis traqueal experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 11,5 % entre 2026 y 2033, impulsada por el creciente reconocimiento de las complicaciones de las vías respiratorias como una manifestación potencialmente mortal. Los hospitales incorporan imágenes rutinarias de las vías respiratorias para la detección temprana. Cada vez se adoptan más terapias quirúrgicas e intervencionistas avanzadas para el manejo de la estenosis. Los departamentos especializados de otorrinolaringología y neumología manejan casos graves. La investigación vincula el diagnóstico temprano con mejores tasas de supervivencia. Las guías clínicas enfatizan la monitorización de la integridad de las vías respiratorias en pacientes de alto riesgo. Las campañas de concientización médica resaltan los síntomas respiratorios críticos. Los protocolos de atención de emergencia apoyan la intervención rápida. La telemedicina permite la evaluación remota para pacientes en riesgo. Los nuevos dispositivos médicos mejoran los resultados del manejo de las vías respiratorias. La cobertura de seguros para intervenciones quirúrgicas fomenta la aceptación. El aumento de la prevalencia de casos graves impulsa el crecimiento del segmento. La colaboración con los fabricantes de dispositivos médicos garantiza la disponibilidad de opciones de tratamiento avanzadas.

- Por dosis

Según la dosis, el mercado se segmenta en comprimidos, inyecciones y otros. El segmento de comprimidos dominó la mayor cuota de mercado en ingresos, con un 53,7% en 2025, ya que la administración oral sigue siendo la más conveniente para la terapia a largo plazo. Los comprimidos facilitan el manejo ambulatorio de corticosteroides y AINE. La adherencia del paciente mejora gracias a su facilidad de administración. Los protocolos de dosificación estandarizados son ampliamente aceptados por los médicos. Los hospitales y las clínicas almacenan medicamentos orales para uso inmediato. Las redes de farmacias garantizan la accesibilidad en zonas urbanas y rurales. Los estudios clínicos confirman la eficacia de las formulaciones en comprimidos para el control de los síntomas. La cobertura del seguro respalda un acceso rentable. La flexibilidad en los horarios de dosificación se adapta a las necesidades individuales de los pacientes. Las compañías farmacéuticas introducen comprimidos de liberación sostenida para un mejor cumplimiento. Los comprimidos reducen la necesidad de visitas al hospital en comparación con la terapia inyectable. Los perfiles de seguridad a largo plazo fortalecen aún más la adopción. La intervención temprana con terapia oral mejora los resultados generales del paciente.

Se espera que el segmento de inyecciones experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,9 %, entre 2026 y 2033, impulsada por el aumento en el uso de terapias biológicas e inmunosupresoras que requieren administración parenteral. Las formulaciones inyectables ofrecen un control rápido de la inflamación grave y los brotes. Los hospitales proporcionan un monitoreo estructurado para la dosificación inicial. Las clínicas especializadas administran inyecciones en casos refractarios. Las inyecciones domiciliarias asistidas por enfermeras están ampliando el acceso. Los ensayos clínicos validan mejores resultados con biológicos inyectables. La cobertura de seguros para inyectables en casos crónicos fomenta la adopción. La innovación biotecnológica respalda nuevas opciones inyectables de acción prolongada. Los programas de educación para pacientes mejoran la adherencia a los calendarios de inyección. Las iniciativas gubernamentales apoyan el acceso a biológicos para enfermedades raras. El monitoreo por telemedicina garantiza una administración segura en el hogar. La adopción de la terapia de inyección crece en poblaciones de alto riesgo con afectación orgánica grave. La colaboración con fabricantes farmacéuticos garantiza un suministro confiable.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, intravenoso y otros. El segmento oral dominó la mayor cuota de mercado en ingresos, con un 57,5% en 2025, gracias a su conveniencia para el tratamiento crónico de la policondritis recidivante. Las terapias orales permiten el tratamiento ambulatorio y la adherencia a largo plazo. Los médicos prefieren las tabletas para la terapia inicial y de mantenimiento. Los hospitales integran el monitoreo de la medicación oral en las visitas de rutina. Las pautas de dosificación estandarizadas respaldan resultados consistentes del tratamiento. Los farmacéuticos brindan asesoramiento sobre la adherencia y el manejo de los efectos secundarios. La cobertura del seguro mejora la asequibilidad y el acceso del paciente. Las formulaciones orales reducen la frecuencia de hospitalización. La preferencia del paciente por el tratamiento no invasivo promueve la adopción. Los estudios clínicos demuestran una eficacia comparable a las alternativas inyectables en casos leves a moderados. Los datos de seguridad a largo plazo refuerzan aún más el dominio del segmento. La telemedicina facilita la prescripción y el monitoreo remotos. Los hospitales mantienen sólidas cadenas de suministro de medicamentos orales.

Se espera que el segmento intravenoso experimente la CAGR más rápida del 10,6% entre 2026 y 2033, impulsada por la adopción de inmunosupresores biológicos y terapias con anticuerpos monoclonales. La administración intravenosa asegura un inicio rápido en casos graves o refractarios. Los hospitales y las clínicas especializadas brindan servicios de infusión controlada. La investigación respalda una mayor eficacia y una menor toxicidad sistémica para las terapias intravenosas. Los protocolos clínicos enfatizan la terapia intravenosa para brotes agudos y afectación de órganos de alto riesgo. El reembolso del seguro fomenta el tratamiento intravenoso en el hospital. Los programas de infusión domiciliaria amplían el acceso para pacientes estables. La telemedicina permite la monitorización remota durante las infusiones. La creciente disponibilidad de bombas de infusión portátiles respalda la atención ambulatoria. La colaboración con empresas de biotecnología garantiza el suministro de medicamentos intravenosos. Los estudios clínicos destacan mejores resultados para los pacientes con productos biológicos intravenosos. Los programas de educación médica promueven la adherencia a las pautas de tratamiento intravenoso. Los centros de infusión especializados mejoran la accesibilidad al tratamiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en Clínicas, Hospitales y Otros. El segmento Hospitalario dominó la mayor cuota de mercado en ingresos, con un 55,2% en 2025, gracias al acceso a equipos multidisciplinarios e instalaciones de diagnóstico avanzadas. Los hospitales ofrecen atención integral que incluye diagnóstico, inicio de terapia y monitorización. Los casos graves o complicados suelen requerir tratamiento hospitalario. La colaboración entre hospitales e instituciones de investigación facilita la inscripción de pacientes en ensayos clínicos. Las farmacias hospitalarias garantizan el suministro y almacenamiento fiables de medicamentos. La cobertura del seguro anima a los pacientes a buscar atención hospitalaria. Los servicios avanzados de imagenología y laboratorio mejoran la precisión del diagnóstico. Los hospitales lideran la adopción de terapias inyectables e intravenosas. La atención multidisciplinaria mejora los resultados en pacientes con afectación orgánica. Los programas gubernamentales apoyan el manejo hospitalario de enfermedades raras. Los programas de telemedicina en hospitales amplían la atención de seguimiento. Los hospitales son centros centrales para la terapia ambulatoria y hospitalaria. Los programas de formación clínica en hospitales mejoran la experiencia en el manejo de la policondritis recidivante.

Se espera que el segmento de Clínicas sea testigo de la CAGR más rápida del 11,1% de 2026 a 2033, impulsada por la creciente disponibilidad de servicios ambulatorios y modelos de atención descentralizados. Las clínicas proporcionan seguimientos convenientes para la terapia a largo plazo. Los pacientes prefieren las clínicas para una atención accesible y rentable. Las clínicas especializadas integran la monitorización de terapias orales e inyectables. La colaboración con laboratorios de diagnóstico garantiza pruebas e informes rápidos. Las clínicas adoptan cada vez más la telemedicina para consultas remotas. Los programas de adherencia del paciente mejoran la continuidad del tratamiento. Los servicios de infusión para pacientes ambulatorios amplían la adopción clínica de productos biológicos. Las iniciativas gubernamentales promueven la modernización de la atención primaria de salud. El aumento del diagnóstico de casos leves a moderados acelera las visitas clínicas. Las clínicas ayudan a reducir la carga hospitalaria al manejar pacientes estables. La infraestructura clínica mejorada apoya la adopción de tecnologías de monitoreo. Las clínicas son fundamentales para la detección temprana y el manejo de enfermedades a largo plazo.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó la mayor participación en ingresos del mercado, con un 50,3 % en 2025, gracias a la dispensación centralizada de productos biológicos de alto costo y terapias complejas. Los hospitales garantizan el almacenamiento y la manipulación adecuados de las formulaciones inyectables e intravenosas. Los farmacéuticos asesoran a los pacientes sobre la dosis y la adherencia terapéutica. Los hospitales mantienen inventarios controlados para evitar la escasez. La preferencia de los médicos por las farmacias hospitalarias garantiza una dosis inicial correcta. Las directrices regulatorias respaldan la distribución hospitalaria de productos biológicos. Las farmacias hospitalarias se coordinan con equipos multidisciplinarios para una atención integral. Los programas gubernamentales refuerzan el uso de las farmacias hospitalarias para enfermedades raras. El monitoreo y la notificación de los resultados de los pacientes son más fáciles en entornos hospitalarios. La distribución centralizada promueve el acceso equitativo. Los hospitales facilitan la adherencia mediante resurtidos programados. Las directrices clínicas a menudo exigen la dispensación hospitalaria de terapias de alto riesgo. Las farmacias hospitalarias siguen siendo el punto de atención de confianza para regímenes de tratamiento complejos.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 13,9 % entre 2026 y 2033, impulsada por la adopción de recetas digitales y la comodidad de la entrega a domicilio. Las farmacias en línea ofrecen entrega a domicilio de medicamentos crónicos, incluidos los biológicos. El empaquetado en cadena de frío garantiza el envío seguro de medicamentos sensibles a la temperatura. Los pacientes prefieren cada vez más los pedidos en línea para la adherencia regular a la terapia. La telemedicina facilita la verificación y el monitoreo de recetas en línea. Las plataformas de farmacias electrónicas amplían el acceso en áreas remotas y desatendidas. La transparencia en los precios fomenta la adopción por parte de los pacientes. Los programas de resurtido basados en suscripciones aumentan el cumplimiento. Las plataformas digitales facilitan el seguimiento del historial de tratamiento. Las aprobaciones regulatorias para las operaciones de farmacias electrónicas aumentan la confiabilidad. Las iniciativas gubernamentales promueven la integración de la telesalud con las farmacias electrónicas. La confianza de los pacientes en las farmacias en línea está aumentando debido a la entrega segura y oportuna. El rápido crecimiento del comercio minorista en línea en los mercados emergentes acelera la adopción del segmento.

Análisis regional del mercado de tratamiento de la policondritis recidivante

- América del Norte dominó el mercado de tratamiento de la policondritis recidivante con la mayor participación en los ingresos, aproximadamente el 39,5 % en 2025.

- Con el respaldo de una infraestructura de atención médica avanzada, altas tasas de diagnóstico, programas de investigación clínica activos y la presencia de empresas biotecnológicas y farmacéuticas líderes.

- El mercado experimentó un crecimiento sustancial debido al reconocimiento temprano de enfermedades, la disponibilidad de centros de tratamiento especializados y una fuerte inversión en el manejo de trastornos autoinmunes raros.

Análisis del mercado estadounidense de tratamiento de la policondritis recidivante

El mercado estadounidense de tratamiento de la policondritis recidivante captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por el creciente número de clínicas especializadas, la mayor concienciación sobre las enfermedades autoinmunes raras y la adopción de terapias avanzadas como los inmunosupresores y los corticosteroides. La expansión de las iniciativas de investigación y la financiación para el tratamiento de trastornos autoinmunes raros impulsan aún más el mercado.

Perspectiva del mercado europeo del tratamiento de la policondritis recidivante

Se proyecta que el mercado europeo de tratamiento de la policondritis recidivante se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la mayor concienciación sobre los trastornos autoinmunes y los marcos regulatorios favorables que promueven el diagnóstico temprano y el tratamiento eficaz. Países como Alemania, Francia y el Reino Unido están experimentando un crecimiento gracias al establecimiento de centros de tratamiento especializados y al mayor acceso a terapias inmunomoduladoras.

Análisis del mercado del tratamiento de la policondritis recidivante en el Reino Unido

Se espera que el mercado de tratamiento de la policondritis recidivante del Reino Unido crezca de manera constante durante el período de pronóstico, impulsado por la creciente conciencia de las enfermedades autoinmunes raras, la disponibilidad de protocolos de tratamiento avanzados y las iniciativas gubernamentales que apoyan el manejo de las enfermedades raras.

Análisis del mercado alemán de tratamiento de la policondritis recidivante

Se prevé que el mercado alemán de tratamiento de la policondritis recidivante crezca a un ritmo considerable, respaldado por una sólida infraestructura de atención médica, la adopción de herramientas de diagnóstico avanzadas y una creciente demanda de terapias inmunosupresoras y biológicas en centros clínicos especializados.

Análisis del mercado del tratamiento de la policondritis recidivante en Asia-Pacífico

Se espera que el mercado de tratamiento de policondritis recidivante de Asia-Pacífico crezca a la CAGR más rápida durante el período de pronóstico, impulsado por el aumento del gasto en atención médica, la mejora del acceso a clínicas especializadas, la creciente conciencia de las enfermedades autoinmunes raras y las iniciativas gubernamentales en curso que apoyan el manejo de enfermedades raras en países como India, China y Japón.

Análisis del mercado japonés de tratamiento de la policondritis recidivante

El mercado japonés del tratamiento de la policondritis recidivante está cobrando impulso gracias a la mayor concienciación de los pacientes, las instalaciones sanitarias avanzadas y la adopción de tratamientos especializados para trastornos autoinmunes. El diagnóstico temprano y la creciente inversión en el manejo de enfermedades raras impulsan el crecimiento.

Análisis del mercado del tratamiento de la policondritis recidivante en China

El mercado chino de tratamiento de la policondritis recidivante representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida urbanización, el aumento del gasto sanitario, la expansión de las clínicas especializadas y una mayor concienciación sobre las enfermedades autoinmunes raras. Las iniciativas gubernamentales y la creciente investigación en el manejo de enfermedades raras impulsan aún más el crecimiento del mercado.

Cuota de mercado del tratamiento de la policondritis recidivante

La industria del tratamiento de la policondritis recidivante está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• F. Hoffmann-La Roche AG (Suiza)

• Novartis AG (Suiza)

• Pfizer Inc. (EE. UU.)

• GlaxoSmithKline plc (Reino Unido)

• Eli Lilly and Company (EE. UU.)

• AbbVie Inc. (EE. UU.)

• Johnson & Johnson (EE. UU.

) • Sanofi SA (Francia

) • AstraZeneca plc (Reino Unido

) • Bristol-Myers Squibb Company (EE. UU.)

• Teva Pharmaceutical Industries Ltd. (Israel) •

Amgen Inc. (EE. UU.)

• Boehringer Ingelheim GmbH (Alemania)

• Takeda Pharmaceutical Company Limited (Japón)

• Bayer AG (Alemania)

• Ferring Pharmaceuticals (Suiza)

• Mitsubishi Tanabe Pharma Corporation (Japón)

• Sandoz International GmbH (Suiza)

• Lupin Limited (India)

Últimos avances en el mercado mundial del tratamiento de la policondritis recidivante

- En abril de 2024, se publicó un artículo de revisión exhaustivo titulado "Revelando el espectro clínico de la policondritis recidivante: perspectivas sobre su patogénesis, nuevas causas monogénicas y estrategias terapéuticas". El artículo amplió el conocimiento científico al detallar nuevos conocimientos sobre posibles causas genéticas (incluyendo solapamientos con síndromes autoinflamatorios) y analizó estrategias terapéuticas en evolución, lo que podría abrir nuevas líneas de investigación para un tratamiento más específico o personalizado de la RP.

- En julio de 2024, se publicó en la Revista de la Sociedad Turca de Reumatología un informe de caso titulado "Policondritis refractaria recurrente", que documenta a un paciente con RP refractaria al tratamiento a pesar de la terapia inmunosupresora convencional. Este informe subraya la necesidad aún insatisfecha en el tratamiento de la RP y destaca los desafíos que enfrentan los médicos en el manejo de los casos refractarios.

- En julio de 2024, otra publicación importante describió el tratamiento exitoso de un paciente que sufría de RP y psoriasis pustulosa usando Secukinumab (un inhibidor de IL-17), lo que sugiere que la terapia biológica dirigida a IL-17 puede ofrecer una opción viable para ciertos pacientes con RP, especialmente aquellos con características autoinmunes superpuestas.

- En marzo de 2025, se publicó un amplio estudio multicéntrico de cohorte observacional, que incluyó a 195 pacientes con RP, y que documentó la enorme carga de enfermedad, la afectación de diversos órganos (oído, vías respiratorias, sistema musculoesquelético), el uso frecuente de glucocorticoides y la aplicación generalizada de terapias inmunomoduladoras biológicas o no biológicas. Este estudio ofrece una visión general actualizada de los patrones de tratamiento de la RP y podría orientar el diseño de futuros ensayos clínicos y el desarrollo de estándares de atención.

- En marzo de 2025, se publicó un nuevo ensayo clínico de fase II (denominado "ensayo PROSECT RP") para evaluar medicamentos inmunomoduladores (incluidos fármacos como adalimumab, infliximab, metotrexato, azatioprina, tocilizumab) en pacientes con RP, lo que representa uno de los primeros ensayos clínicos formales diseñados explícitamente para comparar regímenes de tratamiento en esta enfermedad rara.

- En marzo de 2025, la Fundación para la Policondritis Recidivante anunció una inversión continua en su “Biobanco y Repositorio de Datos PURPOSE”, una iniciativa centrada en el paciente para recolectar muestras de sangre y datos médicos de personas con RP y enfermedades autoinmunes relacionadas, destinada a acelerar el descubrimiento de diagnósticos, biomarcadores y terapias futuras.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.