Global Renewable Plastic Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.20 Billion

USD

20.41 Billion

2025

2033

USD

13.20 Billion

USD

20.41 Billion

2025

2033

| 2026 –2033 | |

| USD 13.20 Billion | |

| USD 20.41 Billion | |

| % | |

|

Segmentación del mercado global de envases de plástico renovables, por material (tereftalato de polietileno [PET], polietileno [PE], mezclas de almidón, ácido poliláctico [PLA], tereftalato de adipato de polibutirato [PBAT], succinato de polibutileno [PBS] y otros), producto (biodegradable, de base biológica), envase (rígido, flexible e industrial), formato (primario, secundario y terciario), proceso (reciclable, reutilizable y biodegradable), sector de uso final (alimentos y bebidas, cuidado personal, atención médica y otros sectores de uso final): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de envases de plástico renovable

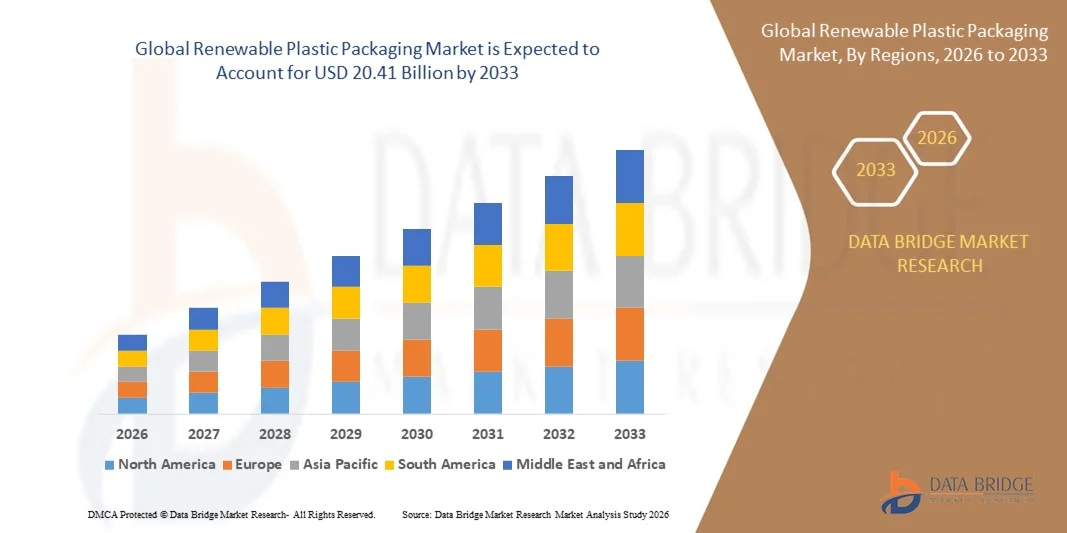

- El tamaño del mercado mundial de envases de plástico renovable se valoró en USD 13,20 mil millones en 2025 y se espera que alcance los USD 20,41 mil millones para 2033 , con una CAGR del 5,60% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de soluciones de embalaje sostenibles, como plásticos de origen biológico y materiales compostables, impulsada por una mayor conciencia ambiental entre los consumidores.

- Las fuertes regulaciones gubernamentales dirigidas a los plásticos de un solo uso y los objetivos de reducción de carbono están acelerando aún más la adopción en alimentos y bebidas, cuidado personal y aplicaciones industriales.

Análisis del mercado de envases de plástico renovable

- El mercado de envases de plástico renovable está experimentando un crecimiento constante a medida que las marcas de diversas industrias cambian hacia envases ecológicos para cumplir con los compromisos de sostenibilidad y las expectativas de los consumidores.

- La adopción de envases renovables se ve respaldada además por el aumento de las iniciativas ESG corporativas, el rápido desarrollo de materiales reciclables y biodegradables y la creciente demanda minorista de productos con baja huella de carbono.

- América del Norte dominó el mercado mundial de envases de plástico renovable con la mayor participación en los ingresos del 38,75 % en 2025, impulsada por la creciente presión regulatoria para reducir los plásticos de un solo uso, la creciente preferencia de los consumidores por los envases sostenibles y la fuerte adopción de soluciones de envasado ecológicas en los sectores de alimentos, bebidas y cuidado personal.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de envases de plástico renovable , impulsada por iniciativas gubernamentales que promueven la producción sostenible, la creciente conciencia ambiental, la expansión de los sectores de alimentos y bebidas y cuidado personal, y el aumento de las inversiones en la fabricación de polímeros de base biológica.

- El PET obtuvo la mayor cuota de mercado en 2025 gracias a sus excelentes propiedades mecánicas, su alta reciclabilidad y su amplio uso en aplicaciones de alimentos, bebidas y bienes de consumo. Su compatibilidad con los flujos de reciclaje existentes y su capacidad para cumplir con los requisitos de sostenibilidad siguen respaldando su dominio.

Alcance del informe y segmentación del mercado de envases de plástico renovable

|

Atributos |

Información clave del mercado de envases de plástico renovable |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de envases de plástico renovable

El auge de las soluciones de embalaje de base biológica y compostables

- La creciente demanda de materiales ecológicos está acelerando la transición hacia envases de plástico renovables, de origen biológico y compostables. Estas soluciones ofrecen un menor impacto ambiental y apoyan los objetivos globales de sostenibilidad, como la reducción de carbono y la minimización de residuos. La creciente preferencia de los consumidores por alternativas ecológicas está impulsando aún más la adopción de envases de origen vegetal por parte de las marcas.

- La creciente presión regulatoria para reducir las emisiones de carbono y restringir el uso de plásticos tradicionales está impulsando aún más la inversión en polímeros renovables. Los gobiernos de las principales economías están implementando estrictos marcos de economía circular que promueven los materiales biodegradables. Como resultado, los fabricantes están optando por envases que cumplen con las normas y de bajo impacto para mantener su competitividad en el mercado.

- Las marcas integran cada vez más envases renovables en sus estrategias de sostenibilidad, gracias a los avances en el rendimiento y la durabilidad de los biopolímeros. La mejora de la resistencia, la flexibilidad y las propiedades de barrera ayuda a superar las deficiencias de rendimiento de los plásticos convencionales. Esto permite una aplicación generalizada en diversas categorías de productos, a la vez que mejora la gestión ambiental.

- Por ejemplo, en 2024, varias importantes empresas europeas de bienes de consumo de alta rotación anunciaron una transición gradual de los plásticos convencionales a materiales de embalaje de origen biológico en respuesta a las directivas de economía circular de la UE. Estas iniciativas reflejan un impulso regional más amplio hacia la reducción de los residuos en vertederos y la mejora de la reciclabilidad. Se espera que esta medida influya en las cadenas de suministro globales y acelere la adopción de bioplásticos.

- Si bien la adopción de envases renovables está en aumento, la escalabilidad, la competitividad en costes y la disponibilidad de materias primas siguen siendo factores clave que determinan la expansión del mercado a largo plazo. Los fabricantes deben optimizar sus procesos de producción para ajustarse a los precios de los plásticos derivados del petróleo. Ampliar las fuentes de materias primas y mejorar la eficiencia de la cadena de suministro serán cruciales para un crecimiento sostenido.

Dinámica del mercado de envases de plástico renovable

Conductor

Aumento de las regulaciones ambientales y mayor demanda de envases sostenibles por parte de los consumidores

- Las estrictas políticas globales que restringen los plásticos de un solo uso están obligando a los fabricantes a adoptar envases de plástico renovable. Los gobiernos están imponiendo altos estándares de cumplimiento mediante prohibiciones, gravámenes y programas de responsabilidad extendida del productor. Estos marcos regulatorios están redefiniendo las estrategias de abastecimiento de materiales, producción y diseño de envases.

- Los consumidores con conciencia ambiental priorizan los envases biodegradables, reciclables y de origen vegetal, lo que impulsa la demanda de soluciones renovables. La creciente conciencia sobre la contaminación oceánica, las emisiones de carbono y los residuos en vertederos influye en las decisiones de compra. Esto ha impulsado a las empresas a innovar y diferenciarse mediante formatos de envases sostenibles.

- Las corporaciones están adoptando envases renovables como parte de sus compromisos de cero emisiones netas y de economía circular, lo que se traduce en una mayor inversión en la fabricación e innovación de bioplásticos. Grandes empresas se están asociando con desarrolladores de biomateriales para ampliar sus carteras de productos. Estos esfuerzos están acelerando los avances tecnológicos y creando oportunidades comerciales escalables.

- Por ejemplo, en 2023, los minoristas norteamericanos lanzaron iniciativas a gran escala para reemplazar los envases derivados del petróleo por alternativas de origen biológico y así cumplir con los objetivos corporativos de sostenibilidad. Dichos programas incluyen la implementación de materiales renovables en las marcas blancas. Estas transiciones están contribuyendo al aumento de la capacidad de producción de bioplásticos en toda la región.

- Si bien las regulaciones y la concienciación del consumidor impulsan el mercado, las consideraciones de costos y las limitaciones del sistema de reciclaje siguen dificultando su adopción generalizada. Las deficiencias en la infraestructura y la inconsistencia en las normas de compostaje dificultan la gestión eficiente de los residuos. Abordar estas limitaciones será esencial para maximizar los beneficios ambientales.

Restricción/Desafío

Altos costos de producción e infraestructura limitada para el compostaje industrial

- El coste de producir envases de plástico renovable sigue siendo superior al de los plásticos convencionales debido al alto coste de las materias primas, los requisitos de procesamiento especializado y las limitadas economías de escala. Los fabricantes se enfrentan a una elevada inversión de capital en equipos y tecnologías de biopolímeros. Estas barreras de coste ralentizan la adopción en industrias sensibles a los precios.

- Muchas regiones carecen de instalaciones de compostaje industrial capaces de procesar plásticos biodegradables, lo que limita su eficacia y frena su adopción a pesar de los beneficios ambientales. Sin una infraestructura adecuada, los envases renovables suelen acabar en vertederos. Esto reduce la capacidad de compostaje y socava los objetivos de sostenibilidad.

- La inconsistencia en los estándares globales de compostabilidad y reciclabilidad genera confusión entre fabricantes y consumidores, lo que afecta la gestión adecuada de residuos y reduce la penetración en el mercado. Los procesos de certificación varían considerablemente entre regiones, lo que complica el etiquetado de los productos. Estas inconsistencias obstaculizan el comercio internacional y ralentizan la armonización regulatoria.

- Por ejemplo, en 2024, varios países de Asia-Pacífico informaron de una lenta adopción de envases compostables debido a la inadecuada segregación de residuos y la infraestructura de procesamiento. Los gobiernos locales observaron una inversión insuficiente en instalaciones de compostaje. Esta brecha está impulsando el llamado a la colaboración público-privada para fortalecer las capacidades de los ecosistemas circulares.

- Mientras la industria continúa innovando, la expansión de las redes de compostaje y la optimización de los costos de producción son esenciales para aprovechar al máximo el potencial del mercado. El desarrollo de estándares globales uniformes puede mejorar la claridad y las tasas de adopción. Las inversiones estratégicas en infraestructura y la ampliación de la producción de biopolímeros acelerarán aún más el crecimiento del mercado.

Alcance del mercado de envases de plástico renovable

El mercado está segmentado en función del material, el producto, el embalaje, el formato del embalaje, el proceso y el sector de uso final.

- Por material

Según el material, el mercado de envases de plástico renovable se segmenta en tereftalato de polietileno (PET), polietileno (PE), mezclas de almidón, ácido poliláctico (PLA), tereftalato de adipato de polibutirato (PBAT), succinato de polibutileno (PBS) y otros. El PET obtuvo la mayor cuota de mercado en 2025 gracias a sus excelentes propiedades mecánicas, su alta reciclabilidad y su amplio uso en aplicaciones de alimentos, bebidas y bienes de consumo. Su compatibilidad con los flujos de reciclaje existentes y su capacidad para cumplir con los requisitos de sostenibilidad siguen respaldando su dominio.

Se prevé que el PLA experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de polímeros compostables y de origen vegetal, así como por su creciente adopción en formatos de envasado como vasos, bandejas y películas flexibles. El favorable perfil ambiental del PLA y la creciente capacidad de producción en las principales regiones están acelerando aún más su penetración en soluciones de envasado renovables.

- Por producto

En función del producto, el mercado de envases de plástico renovable se segmenta en las categorías de biodegradables y de base biológica. El segmento de base biológica tuvo la mayor cuota de mercado en 2025, respaldado por un alto uso en aplicaciones de mercado masivo y una fuerte preferencia de los consumidores por soluciones de envasado renovables y sin petróleo. Su capacidad para integrarse en los procesos de fabricación existentes también impulsa una amplia adopción entre los propietarios de marcas

Se prevé que el segmento biodegradable experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente demanda de envases compostables, impulsada por la presión regulatoria y los objetivos de sostenibilidad. Su creciente uso en artículos de un solo uso, aplicaciones de servicios de alimentación y productos compostables certificados está impulsando el impulso del mercado durante el período de pronóstico.

- Por embalaje

En función del embalaje, el mercado se segmenta en embalaje rígido, embalaje flexible y embalaje industrial. Los embalajes flexibles tuvieron la mayor cuota de mercado en 2025 debido a su ligereza, el menor uso de materiales y la creciente adopción en las industrias alimentaria y del cuidado personal. Su compatibilidad con materiales de origen biológico y biodegradables está mejorando aún más su presencia en el mercado

Se prevé que los envases rígidos experimenten el mayor crecimiento entre 2026 y 2033, impulsados por la creciente demanda de botellas, envases y productos termoformados renovables. Las mejoras en la resistencia, durabilidad y resistencia al calor de los biopolímeros están impulsando un uso más amplio en aplicaciones de envases duraderos para el consumidor.

- Por formato de envase

Según el formato de envase, el mercado se segmenta en primario, secundario y terciario. Los envases primarios tuvieron la mayor cuota de mercado en 2025 debido a su contacto directo con los productos y a su alto consumo en los sectores de alimentación, bebidas, farmacéutico y cuidado personal. El impulso hacia materias primas sostenibles está acelerando la adopción de plásticos renovables

Se prevé que los envases secundarios experimenten el mayor crecimiento entre 2026 y 2033, a medida que las marcas opten por opciones reciclables y renovables para envases de cartón, envoltorios y capas protectoras. El creciente enfoque en los objetivos de economía circular y la reducción de las emisiones de carbono está impulsando aún más esta tendencia.

- Por proceso

Según el proceso, el mercado de envases de plástico renovable se segmenta en reciclables, reutilizables y biodegradables. El segmento reciclable tuvo la mayor participación en los ingresos del mercado en 2025 debido a la amplia infraestructura industrial que apoya el reciclaje y al fuerte énfasis regulatorio en la reducción de los residuos en vertederos. Su compatibilidad con las variantes renovables de PET y PE fortalece el liderazgo del segmento

Se prevé que el segmento de procesos biodegradables experimente el mayor crecimiento entre 2026 y 2033, impulsado por la mayor demanda de envases compostables, en consonancia con los objetivos globales de gestión de residuos. Su creciente adopción en envases para servicios de alimentación, comercio minorista y comercio electrónico está configurando la expansión del mercado a largo plazo.

- Por sector de uso final

Según el sector de uso final, el mercado se segmenta en alimentos y bebidas, cuidado personal, atención médica y otros sectores de uso final. Los alimentos y bebidas representaron la mayor cuota de mercado en 2025 debido al alto consumo de botellas, películas, bolsas y envases fabricados con materiales renovables. La creciente atención a la sostenibilidad, la seguridad y la reducción de residuos de envases está impulsando su adopción generalizada.

Se prevé que el sector del cuidado personal experimente el mayor crecimiento entre 2026 y 2033, a medida que las marcas adopten rápidamente plásticos renovables para satisfacer las expectativas de los consumidores y los compromisos corporativos de sostenibilidad. El auge de las líneas de productos ecológicos y los formatos de envases rellenables está fortaleciendo las perspectivas de crecimiento.

Análisis regional del mercado de envases de plástico renovable

- América del Norte dominó el mercado mundial de envases de plástico renovable con la mayor participación en los ingresos del 38,75 % en 2025, impulsada por la creciente presión regulatoria para reducir los plásticos de un solo uso, la creciente preferencia de los consumidores por los envases sostenibles y la fuerte adopción de soluciones de envasado ecológicas en los sectores de alimentos, bebidas y cuidado personal.

- Los consumidores de la región valoran mucho los beneficios ambientales, la reciclabilidad y la compostabilidad que ofrecen los envases de plástico renovable, así como la capacidad de alinearse con la sostenibilidad corporativa y los objetivos ESG.

- Esta adopción generalizada se ve respaldada además por una infraestructura sólida para el reciclaje y el compostaje industrial, altos ingresos disponibles y una creciente inversión corporativa en iniciativas de economía circular, lo que establece los envases de plástico renovables como una opción preferida para fabricantes y marcas.

Perspectiva del mercado estadounidense de envases de plástico renovable

El mercado estadounidense de envases de plástico renovable captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la creciente conciencia ambiental y las estrictas regulaciones federales y estatales sobre residuos plásticos. Fabricantes y minoristas priorizan cada vez más los materiales de embalaje biodegradables y de origen biológico para cumplir con los mandatos de sostenibilidad y las expectativas de los consumidores. El creciente uso de polímeros renovables en alimentos y bebidas, productos de cuidado personal y sanitarios, junto con los avances tecnológicos en el rendimiento de los biopolímeros, está impulsando el crecimiento del mercado. Además, las alianzas entre productores de bioplásticos y grandes empresas de bienes de consumo de alta rotación (FMCG) están acelerando la adopción y la expansión de soluciones de embalaje ecológicas.

Perspectiva del mercado europeo de envases de plástico renovable

Se prevé que el mercado europeo de envases de plástico renovables experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas regulaciones de la UE, como la Directiva sobre Plásticos de un Solo Uso, y las ambiciosas iniciativas de economía circular. La creciente demanda de envases sostenibles, reciclables y compostables por parte de los consumidores, sumada a los compromisos empresariales con los objetivos de cero emisiones netas, está impulsando su adopción en el mercado. La región está experimentando una rápida implantación de envases de origen biológico en los sectores de alimentación, bebidas, cuidado personal e industrial, gracias a la innovación en polímeros biodegradables y tecnologías avanzadas de reciclaje.

Análisis del mercado de envases de plástico renovables del Reino Unido

Se prevé que el mercado británico de envases de plástico renovable experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente concienciación sobre los problemas ambientales y las políticas gubernamentales que promueven alternativas de envasado sostenibles. Minoristas y fabricantes están adoptando soluciones de envasado de origen biológico y compostables para cumplir con los requisitos normativos y satisfacer la demanda de los consumidores con conciencia ecológica. El sólido sector del comercio electrónico y las sólidas redes de distribución impulsan la implantación a gran escala de envases renovables en diversos sectores, como la alimentación, las bebidas y la sanidad.

Análisis del mercado alemán de envases de plástico renovable

Se prevé que el mercado alemán de envases de plástico renovable experimente su mayor crecimiento entre 2026 y 2033, impulsado por sólidas iniciativas gubernamentales que apoyan las prácticas de economía circular y la reducción de residuos plásticos. La creciente demanda de envases biodegradables de alto rendimiento y polímeros de origen biológico en los sectores industrial y de bienes de consumo está impulsando su adopción. El énfasis de Alemania en la innovación, la sostenibilidad y la infraestructura de gestión de residuos facilita la integración de plásticos renovables en las soluciones de envasado, especialmente en aplicaciones de alimentación, bebidas y cuidado personal.

Análisis del mercado de envases de plástico renovable en Asia-Pacífico

Se prevé que el mercado de envases de plástico renovables de Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida urbanización, el aumento de la renta disponible y la creciente concienciación ambiental en países como China, India y Japón. Las iniciativas gubernamentales que promueven la producción y el consumo sostenibles, junto con un sólido desarrollo industrial, están acelerando su adopción. A medida que la región se consolida como un importante centro de fabricación de polímeros de origen biológico y soluciones de envases renovables, la asequibilidad y la accesibilidad se están expandiendo entre las pequeñas y grandes empresas.

Análisis del mercado japonés de envases de plástico renovable

Se prevé que el mercado japonés de envases de plástico renovable experimente su mayor crecimiento entre 2026 y 2033 gracias a la alta conciencia ambiental del país, su avanzada infraestructura industrial y su sólido marco regulatorio que apoya los envases sostenibles. La creciente adopción de soluciones de envasado compostables y reciclables en los sectores de alimentación y bebidas, salud y cuidado personal está impulsando el crecimiento. La integración de plásticos renovables con tecnologías de envasado inteligentes e iniciativas de diseño ecológico impulsa aún más la expansión del mercado.

Análisis del mercado de envases de plástico renovable en China

El mercado chino de envases de plástico renovable representó la mayor cuota de ingresos en Asia Pacífico en 2025, gracias a la enorme base manufacturera del país, la rápida urbanización y la creciente concienciación de los consumidores sobre los problemas ambientales. China es uno de los mayores mercados de materiales de envasado renovables, con una adopción significativa en productos de alimentación, bebidas, salud y cuidado personal. Las políticas gubernamentales que fomentan los envases de origen biológico, junto con una sólida capacidad de producción nacional y precios competitivos, son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de envases de plástico renovable

La industria de envases de plástico renovable está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Arkema (Francia)

- BASF SE (Alemania)

- Dow (EE. UU.)

- Novamont SpA (Italia)

- Corbion NV (Países Bajos)

- Solvay (Bélgica)

- Toray Plastics (America), Inc. (EE. UU.)

- Braskem (Brasil)

- NatureWorks LLC (EE. UU.)

- DSM (Países Bajos)

- Amcor plc (Reino Unido)

- Sonoco Products Company (EE. UU.)

- Sealed Air (EE. UU.)

- Huhtamaki (Finlandia)

- Berry Global Inc. (EE. UU.)

- Smurfit Kappa (Irlanda)

- Mondi (Austria)

- Uflex Limited (India)

- Constantia Flexibles (Austria)

- Genpak, LLC (EE. UU.)

- PLASTIC SUPPLIERS, INC. (EE. UU.)

- Gerresheimer AG (Alemania)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.