Global Rigid Industrial Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

61.19 Billion

USD

86.68 Billion

2025

2033

USD

61.19 Billion

USD

86.68 Billion

2025

2033

| 2026 –2033 | |

| USD 61.19 Billion | |

| USD 86.68 Billion | |

| % | |

|

Global Rigid Industrial Packaging Market, By Product Type (Drums, Rigid IBCs, Pails, Bulk Boxes, and Others), Material Type (Plastic, Metal, Paper and Wood, and Fibre), End User (Chemicals and Solvents, Oil and Lubricants, Agriculture and Horticulture, Automotive, Building and Construction, Food and Beverages, Pharmaceutical Trencasts and Medical

Mercado de embalaje industrial rígidoSinopsis

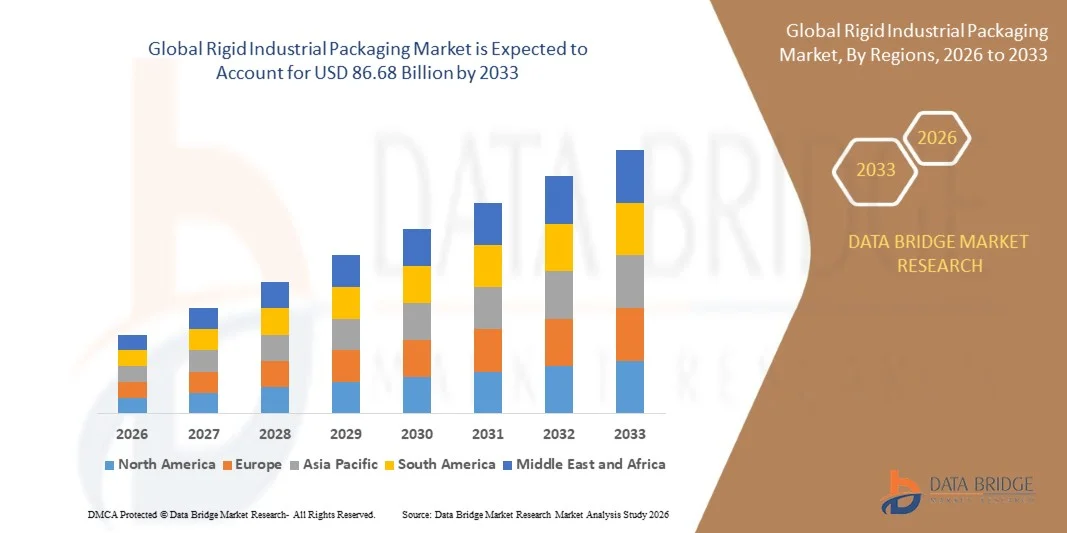

El Mercado Rigid Industrial Packaging fue valorado enUSD 61.19 Billón en 2025y se prevé que alcanceUSD 86.68 Billion by 2033, creciendo en unCAGR of 4.45% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la demanda de soluciones seguras, duraderas y eficientes de embalaje a granel en los sectores de productos químicos, aceite y lubricantes, farmacéuticos, alimentos y bebidas y manufactura industrial. La expansión del comercio mundial, el aumento de la producción industrial y la adopción creciente de formatos de embalaje reutilizables y reciclables, como los tambores y los IBC rígidos, están apoyando aún más la expansión del mercado en las economías desarrolladas y emergentes.

El énfasis cada vez mayor en la eficiencia de la cadena de suministro, la seguridad de los productos y el cumplimiento reglamentario en la manipulación de materiales peligrosos y sensibles está impulsando significativamente la demanda de soluciones de embalaje industrial rígidas. Además, el cambio hacia prácticas de embalaje sostenibles y modelos de economía circular fomenta la adopción de plásticos reciclables, contenedores metálicos y sistemas de embalaje recondicionados. Los avances en la ingeniería de materiales, el diseño de contenedores ligeros y las tecnologías inteligentes de seguimiento están mejorando aún más la eficiencia operacional y fortaleciendo el crecimiento del mercado a nivel mundial.

Principales tendencias del mercado "

- Asia-Pacífico dominó el Mercado Rigid Industrial de Embalaje con la mayor cuota de ingresos del 42% en 2025, apoyado por la actividad manufacturera a gran escala, la producción química y petroquímica fuerte, y la alta demanda de la logística industrial y las cadenas de suministro orientadas a la exportación

- El segmento de plástico lideraba el mercado con un 55,2% de participación en 2025, impulsado por su naturaleza ligera, resistencia a la corrosión y fabricación rentable

- Se espera que América del Norte sea la región de más rápido crecimiento en una CAGR de 4,5% de 2026 a 2033, alimentada por una fuerte demanda de productos químicos, lubricantes de petróleo, productos farmacéuticos y industrias de procesamiento de alimentos

- Los IBCs rígidos son el tipo de producto de mayor crecimiento, proyectado para registrar una CAGR de 12,6% de 2026 a 2033, con el apoyo de la creciente preferencia por soluciones eficientes de manejo de líquidos en operaciones industriales de alto volumen

- El segmento de tambores dominaba la categoría de tipo producto con una cuota de ingresos del 41,8% en 2025, liderada por el uso amplio de productos químicos, lubricantes y líquidos industriales en cadenas globales de suministro

- Los productos químicos y los solventes representaron el 33,6% del mercado en 2025, preferido por el uso amplio de contenedores rígidos para el almacenamiento y transporte seguros de productos químicos peligrosos y no peligrosos

- El segmento farmacéutico y dispositivos médicos es la categoría de usuario final de mayor crecimiento, con un CAGR de 11,9% de 2026 a 2033, impulsado por la creciente demanda de embalaje seguro y sin contaminación de materiales médicos sensibles

Tamaño del mercado

- Valor mundial del mercado (2025): 61,19 dólares

- Valor de mercado esperado (2033): 86,68 dólares

- CAGR prefabricado (2026-2033): 4,45%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Report Scope and Rigid Industrial Packaging MarketSegmentation

|

Atributos |

Rigid Industrial Packaging KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Amcor plc(Suiza) · Coveris (Austria) ·Berry Global Inc.(U.S.) ·ALPLA-Werke Alwin Lehner GmbH " Co KG(Austria) ·Sonoco Products Company(U.S.) ·Sealed Air Corporation(U.S.) · Silgan Holdings Inc. (U.S.) · HOLDINGS PLASTIPAK, INC. (U.S.) · Holmen AB (Suecia) · Mondi plc (U.K.) · Grupo Sirap (Italia) · Tetra Pak International S.A. (Suiza) · WestRock Company (Estados Unidos) · NV RESILUX (Bélgica) · Grupo Ardagh S.A. (Luxemburgo) · Consolidated Container Company (Estados Unidos) · Ball Corporation (Estados Unidos) · DS Smith plc (U.K.) · Georgia-Pacific LLC (U.S.) · Greif, Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de soluciones de embalaje sostenibles y reciclables · Ampliación de la adopción de contenedores a granel intermedios · Uso creciente de rastreo inteligente y automatización en embalaje |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Rigid Industrial Packaging Market Trends

Tendencia: Aumento de la adopción de sistemas de embalaje reutilizables y circulares

El embalaje industrial rígido es testigo de un fuerte cambio hacia sistemas de embalaje reutilizables y circulares impulsados por objetivos de sostenibilidad, optimización de costos y regulaciones ambientales más estrictas en las industrias manufactureras y logísticas mundiales. Las empresas están adoptando cada vez más tambores de acero reordenados, contenedores de granel intermedios reutilizables (IBCs), y piscinas de embalaje retornables para reducir el consumo de materiales y los costos del ciclo de vida. Esta transición es particularmente fuerte en las cadenas de suministro químico, lubricante y líquido industrial, donde el uso repetido mejora la eficiencia y el cumplimiento.

Mauser Packaging Solutions opera una de las mayores redes mundiales de reacondicionamiento y recogida para envases industriales, apoyando sistemas cerrados en toda Europa y Norteamérica.

Rigid Industrial Packaging Market Dynamics

Controlador de mercado clave: demanda creciente para soluciones duraderas y compatibles de empaquetado a granel

La creciente necesidad de un embalaje seguro, duradero y compatible con la regulación para materiales industriales peligrosos y de alto valor está impulsando significativamente la demanda de soluciones de embalaje industrial rígidas. Industrias como productos químicos, petroquímicos y farmacéuticos requieren baterías de alta resistencia y IBCs para garantizar el almacenamiento a prueba de fugas, la seguridad del transporte y el cumplimiento reglamentario en todas las cadenas globales de suministro. El aumento del comercio internacional de líquidos industriales y materias primas refuerza aún más la demanda de formatos de embalaje estandarizados.

Empresas como Greif y Sonoco Products Company están ampliando sus carteras de baterías y contenedores de alto rendimiento para cumplir con estrictos estándares de certificación y manejo químico de las Naciones Unidas en mercados globales.

Resistente clave / desafío: Volatilidad de precio de materia prima Costos de producción

Las fluctuaciones de los precios de materias primas, especialmente para el acero, el aluminio y el polietileno, están creando presiones de costes para los fabricantes de embalajes industriales rígidos y afectan los márgenes de ganancia en toda la cadena de valor. Dado que la producción rígida de envases depende en gran medida de las resinas y los insumos metálicos basados en petroquímicas, las perturbaciones mundiales de la oferta y la volatilidad de los precios energéticos afectan directamente los costos de fabricación. Este desafío se intensifica aún más aumentando los gastos de transporte y energía en las redes de logística industrial.

Berry Global Inc. y ALPLA se centran activamente en la optimización de materiales y las innovaciones de embalaje ligero para compensar parcialmente las fluctuaciones de los costos de materia prima y mantener la estabilidad de los precios.

Oportunidad del mercado clave: creciente adopción de contenedores a granel intermedios

La creciente adopción de contenedores a granel intermedios (IBCs) presenta una gran oportunidad de crecimiento en el mercado de embalaje industrial rígido, impulsado por la demanda de soluciones eficientes, apilables y reutilizables de manipulación de líquidos a granel. Los IBC ofrecen una mejor utilización del espacio, una reducción de los costos logísticos y una mayor seguridad para el transporte de productos químicos, líquidos de calidad alimentaria e intermediarios farmacéuticos. Su diseño reutilizable también apoya las iniciativas de sostenibilidad y la adopción de una economía circular en las cadenas de suministro industrial.

SCHÜTZ y Greif están ampliando significativamente sus capacidades de fabricación y reciclaje de IBC a nivel mundial para satisfacer la creciente demanda de los sectores de distribución química e industrial.

Rigid Industrial Packaging Market Scope

El mercado de embalaje industrial rígido se segmenta sobre la base del tipo de producto, tipo de material y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el Mercado Rigid Industrial Packaging se segmenta en tambores, IBCs rígidos, pails, cajas a granel y otros. El segmento de Drums dominaba el mercado con la mayor proporción de 41,8% en 2025, impulsada por el uso amplio de productos químicos, lubricantes y líquidos industriales en cadenas globales de suministro. Su alta durabilidad, compatibilidad con materiales peligrosos y eficiencia en el almacenamiento y la logística refuerzan la adopción generalizada. La fuerte demanda de industrias petroquímicas y manufactureras apoya aún más el liderazgo de los segmentos. La expansión del comercio transfronterizo de líquidos industriales sigue reforzando su posición dominante.

Se proyecta que el segmento de IBCs Rigid registre el crecimiento más rápido en una CAGR de 12,6% de 2026 a 2033, impulsado por la creciente preferencia por soluciones eficientes de manejo de líquidos a granel en operaciones industriales de alto volumen. Su estructura reutilizable, apilabilidad y costos de transporte reducidos los hacen adecuados para la optimización logística moderna. Aumentar la adopción a través de productos químicos, líquidos a base de alimentos y intermediarios farmacéuticos está acelerando la demanda. Los avances en los sistemas de seguimiento inteligente y de manipulación automatizada aumentan aún más el potencial de despliegue en las cadenas mundiales de suministro. El creciente enfoque de sostenibilidad también está apoyando la transición de contenedores de uso único.

- Por tipo de material

Sobre la base del tipo de material, el Mercado Rigid Industrial Packaging se segmenta en plástico, metal, papel y madera, y fibra. El segmento de plástico dominaba el mercado con una proporción de 55,2% en 2025, apoyada por su naturaleza ligera, resistencia a la corrosión y fabricación rentable. La alta compatibilidad con productos químicos y lubricantes hace que el plástico sea la opción preferida para el almacenamiento industrial y el transporte. La innovación continua en polietileno de alta densidad y materiales de polipropileno fortalece la durabilidad y el rendimiento de seguridad. Ampliar la producción industrial y las actividades de exportación refuerzan aún más su posición dominante.

Se proyecta que el segmento Fibre registrará el crecimiento más rápido en una CAGR de 11,4% de 2026 a 2033, impulsado por el creciente cambio hacia soluciones de embalaje sostenibles y reciclables. El aumento de las reglamentaciones ambientales y los objetivos de sostenibilidad empresarial fomentan la adopción de alternativas de embalaje rígido basadas en fibras. Su biodegradabilidad y baja huella de carbono lo hacen adecuado para industrias ecológicas como alimentos y productos farmacéuticos. Las mejoras en las tecnologías de resistencia a la fuerza y la humedad están ampliando el alcance de la aplicación. La creciente demanda de materiales de embalaje verde sigue acelerando la expansión de segmentos.

- Por Usuario final

Sobre la base del usuario final, el Mercado Rigid Industrial Packaging se segmenta en productos químicos y solventes, aceite y lubricantes, agricultura y horticultura, automotriz, construcción y construcción, alimentos y bebidas, productos farmacéuticos y dispositivos médicos, y otros. El segmento de Productos Químicos y Solvents dominaba el mercado con una proporción del 33,6% en 2025, impulsada por el uso amplio de contenedores rígidos para el almacenamiento y transporte seguros de productos químicos peligrosos y no peligrosos. La fuerte demanda de fabricación industrial y producción química orientada a la exportación apoya el consumo sostenido. Las estrictas normas de seguridad relativas a los embalajes a prueba de fugas y sin contaminación refuerzan aún más la adopción. La expansión del comercio mundial de productos químicos sigue reforzando su posición principal.

Se prevé que el segmento de Farmacéuticos y Dispositivos Médicos registrará el crecimiento más rápido en un CAGR de 11,9% de 2026 a 2033, impulsado por la creciente demanda de embalaje seguro y sin contaminación de materiales médicos sensibles. Aumentar los gastos globales de salud y la expansión de la producción farmacéutica están apoyando mayores necesidades de embalaje. Las soluciones de embalaje rígidas garantizan la integridad del producto, la estabilidad y el cumplimiento de las normas reglamentarias. Los avances en tecnologías de embalaje estéril y sistemas de trazabilidad están acelerando aún más la adopción. La creciente concentración en redes seguras de distribución de drogas sigue impulsando la expansión de segmentos.

Rigid Industrial Packaging Market Regional Analysis

Asia-Pacífico dominaba el rígido mercado de embalaje industrial y representaba la mayor proporción de ingresos del 42% en 2025, apoyada por la actividad manufacturera a gran escala, la producción química y petroquímica fuerte y la alta demanda de la logística industrial y las cadenas de suministro orientadas a la exportación. La región se beneficia de la fabricación de envases eficientes en función de los costos, la ampliación de la producción industrial y el fuerte consumo de productos químicos, lubricantes de petróleo, agricultura y sectores de procesamiento de alimentos. La rápida urbanización, el aumento del comercio transfronterizo y la creciente adopción de soluciones duraderas de embalaje a granel están acelerando aún más la expansión del mercado regional. El crecimiento de la automatización industrial y la ampliación de la infraestructura de almacenamiento siguen fortaleciendo la posición de liderazgo de Asia y el Pacífico.

China Rigid Industrial Packaging Market Insight

China ocupó la mayor parte del mercado de embalaje industrial rígido de Asia y el Pacífico en 2025, impulsado por su base de fabricación química dominante, la producción industrial a gran escala y las extensas actividades de exportación. Las fuertes industrias petroquímicas, automotrices y de procesamiento de alimentos del país son los principales consumidores de tambores, IBCs rígidos y contenedores a granel para una logística segura y eficiente. Las capacidades avanzadas de fabricación y la gran demanda interna de materias primas industriales refuerzan aún más la penetración del mercado. Además, la expansión continua de parques industriales y redes logísticas refuerza la posición de China como centro global para la producción y consumo de embalaje industrial rígido.

India Rigid Industrial Packaging Market Insight

La India es testigo del crecimiento más rápido de la región de Asia y el Pacífico, impulsado por la rápida expansión de las industrias de productos químicos, farmacéuticos, agricultura y procesamiento de alimentos. El aumento de la industrialización, el aumento de las actividades de exportación y la creciente adopción de soluciones estandarizadas de embalaje a granel están apoyando considerablemente el crecimiento del mercado. La demanda de formatos de embalaje rentables y duraderos, como tambores e IBCs rígidos, está aumentando a través de unidades de fabricación medianas y grandes. Además, las iniciativas gubernamentales que apoyan la expansión de la fabricación y la modernización de la cadena de suministro están acelerando el desarrollo del mercado a largo plazo.

Europa Rigid Industrial Packaging Market Insight

El mercado europeo Rigid Industrial Packaging se está expandiendo constantemente, apoyado por la fuerte demanda de productos químicos, automotriz, farmacéuticos y sectores industriales de fabricación. La región se beneficia de normas reglamentarias estrictas para la manipulación de productos químicos seguros y prácticas de embalaje sostenible, que impulsan la adopción de soluciones de embalaje rígido reutilizables y reciclables. La creciente atención prestada a las iniciativas de economía circular y la logística sostenible es más alentadora la demanda de sistemas avanzados de embalaje basados en materiales. Además, la fuerte presencia de industrias químicas establecidas y el comercio transfronterizo dentro de la UE está apoyando el crecimiento constante del mercado.

Alemania Rigid Industrial Packaging Market Insight

Alemania representó la mayor parte del mercado europeo Rigid Industrial Packaging en 2025, impulsado por su fuerte base química, automotriz y de fabricación industrial. El país cuenta con una infraestructura de logística y exportación altamente desarrollada que se basa ampliamente en baterías, cajas a granel y contenedores rígidos para la manipulación de materiales seguros. La alta adopción de tecnologías avanzadas de embalaje y la fuerte atención a la sostenibilidad y la reciclabilidad refuerzan aún más la demanda. Además, la presencia de fabricantes de productos químicos líderes y proveedores industriales refuerza la posición de liderazgo de Alemania en el mercado regional.

U.K. Rigid Industrial Packaging Market Insight

El mercado de los Estados Unidos cuenta con el apoyo de la creciente demanda de productos farmacéuticos, procesamiento de alimentos, productos químicos y sectores de distribución industrial. Cada vez más hincapié en el almacenamiento seguro y el transporte de materiales sensibles está impulsando la adopción de soluciones de embalaje rígido de alta calidad. El aumento de la atención en las prácticas de embalaje sostenibles y el cumplimiento reglamentario fomenta aún más el uso de formatos de embalaje reciclables y reutilizables. Además, la expansión de las cadenas de suministro industrial impulsadas por el comercio electrónico y los servicios logísticos de terceros está apoyando el crecimiento constante del mercado.

Norte América Rigid Industrial Packaging Market Insight

Se prevé que América del Norte crecerá en la CAGR más rápida del 4,5% de 2026 a 2033, impulsada por una fuerte demanda de productos químicos, lubricantes de petróleo, productos farmacéuticos y industrias de procesamiento de alimentos. Aumentar la adopción de sistemas logísticos avanzados y la automatización de embalajes a granel está mejorando considerablemente la eficiencia operacional en todas las cadenas de suministro. La creciente preferencia por soluciones de embalaje duraderas, reutilizables y basadas en el cumplimiento está acelerando aún más la expansión del mercado. Además, las crecientes inversiones en materiales de embalaje sostenibles e iniciativas de economía circular están impulsando la demanda regional.

U.S. Rigid Industrial Packaging Market Insight

EE.UU. representó la mayor parte del mercado de embalaje industrial Rigid de América del Norte en 2025, apoyado por una fuerte producción industrial, fabricación química avanzada y redes de distribución a gran escala. El país tiene un amplio uso de tambores, IBCs rígidos y contenedores a granel en industrias petroquímicas, farmacéuticas y alimentarias. El aumento de la atención prestada a las normas de seguridad en el lugar de trabajo y a las normas de manejo de materiales peligrosos está reforzando aún más la demanda. Además, la fuerte presencia de los principales fabricantes de envases y la infraestructura logística avanzada refuerza la posición de liderazgo estadounidense en el mercado regional.

Rigid Industrial Packaging Market Share

La rígida industria del embalaje industrial está dirigida principalmente por empresas bien establecidas, incluyendo:

- Amcor plc (Suiza)

- Coveris (Austria)

- Berry Global Inc. (U.S.)

- ALPLA-Werke Alwin Lehner GmbH " Co KG (Austria)

- Sonoco Products Company (U.S.)

- Sealed Air Corporation (Estados Unidos)

- Silgan Holdings Inc. (Estados Unidos)

- HOLDINGS PLASTIPAK, INC.

- Holmen AB (Suecia)

- Mondi plc (U.K.)

- Sirap Group (Italia)

- Tetra Pak International S.A. (Suiza)

- WestRock Company (Estados Unidos)

- RESILUX NV (Bélgica)

- Ardagh Group S.A. (Luxembourg)

- Consolidated Container Company (Estados Unidos)

- Ball Corporation (Estados Unidos)

- DS Smith plc (U.K.)

- Georgia-Pacific LLC (U.S.)

- Greif, Inc. (U.S.)

Últimos desarrollos en Rigid Industrial Packaging Market

- En 2024, Greif anunció su acuerdo de adquirir Ipackchem Group, fortaleciendo su posición en el mercado de envases industriales rígidos de alto rendimiento, especialmente en soluciones de barrera y contenedores especiales utilizadas para agroquímicos, sabores y productos químicos especializados. La adquisición mejora el acceso de Greif a tecnologías avanzadas de fluoración y barrera multicapa, mejorando la seguridad del producto, durabilidad y resistencia química en aplicaciones exigentes. También amplía la presencia de la empresa en segmentos de embalaje regulados y premium, donde las normas de cumplimiento y rendimiento son estrictas. En general, este desarrollo intensifica la competencia en envases rígidos especializados y acelera la consolidación en soluciones de embalaje industrial de alto valor

- En 2024, SCHÜTZ amplió su red mundial de producción y reciclaje de IBC, reforzando significativamente su liderazgo en contenedores intermedios a granel aumentando la capacidad de fabricación en regiones clave y mejorando la capacidad global de respuesta a la oferta. Esta expansión apoya el aumento de la demanda de productos químicos, líquidos de calidad alimentaria y sectores de logística industrial asegurando una mejor disponibilidad de sistemas de embalaje a granel reutilizables y estandarizados. El fortalecimiento de la infraestructura de reciclaje de circuito cerrado mejora el rendimiento de sostenibilidad y reduce los costos del ciclo de vida de los usuarios finales. En general, está acelerando el cambio global hacia soluciones de embalaje industrial reutilizables, eficientes y ambientalmente responsables

- En 2023, Mauser Packaging Solutions amplió su economía circular y operaciones de reacondicionamiento, fortaleciendo su posición en embalaje industrial rígido sostenible mejorando los servicios de reutilización, reciclaje y gestión de ciclos de vida para baterías de acero e IBCs. Esta expansión permite a los clientes industriales en los sectores de productos químicos, lubricantes y manufacturas reducir los costos de embalaje y cumplir con normas ambientales más estrictas. También mejora la disponibilidad mundial de activos de embalaje reacondicionados, apoyando la continuidad de la cadena de suministro y la eficiencia operacional. En general, la iniciativa está impulsando una adopción más amplia de modelos de embalaje circular en las industrias industriales de uso final

- En 2023, Berry Global incrementó las inversiones en soluciones sostenibles de embalaje rígido, reforzando su posición en materiales de embalaje industrial reciclables y ligeros mediante avances en tecnologías de resina y sistemas de fabricación circular. Esta iniciativa apoya la mejora del cumplimiento ambiental y la reducción de la huella de carbono en las cadenas de suministro de productos químicos, industriales y de consumo. También aumenta la demanda de formatos de embalaje rígidos reutilizables y reciclables a medida que las industrias se desplazan hacia operaciones centradas en la sostenibilidad. En general, el desarrollo contribuye a la transición mundial hacia soluciones de embalaje industrial de bajo impacto y eficiencia en los recursos

- En 2022, Sonoco completó la adquisición de Ball Metalpack, ampliando significativamente su presencia en el segmento de embalaje industrial rígido de metal, especialmente en contenedores de acero y latas de aerosol utilizadas en industrias químicas y lubricantes. La adquisición mejoró la escala de fabricación, la eficiencia operacional y la disponibilidad de productos en América del Norte, fortaleciendo el posicionamiento competitivo de Sonoco. También mejoró su capacidad para atender los requisitos de embalaje de alta resistencia y duradera en aplicaciones industriales. En general, esta consolidación reforzó la tendencia hacia jugadores integrados más grandes en el mercado de embalaje rígido de metal

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.