Global Rigid Packaging Container Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

232.23 Billion

USD

319.06 Billion

2024

2032

USD

232.23 Billion

USD

319.06 Billion

2024

2032

| 2025 –2032 | |

| USD 232.23 Billion | |

| USD 319.06 Billion | |

| % | |

|

Segmentación del mercado mundial de envases rígidos por tipo de producto (botellas y frascos, latas, bidones, tambores, barriles y envases tipo almeja), material (plástico y metal), capacidad (hasta 5 litros, de 5 a 20 litros, de 20 a 50 litros y de 50 litros en adelante) y uso final (alimentos, bebidas, productos para el hogar, productos de cuidado personal, productos sanitarios, electrónica y electricidad, bienes industriales y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de envases rígidos

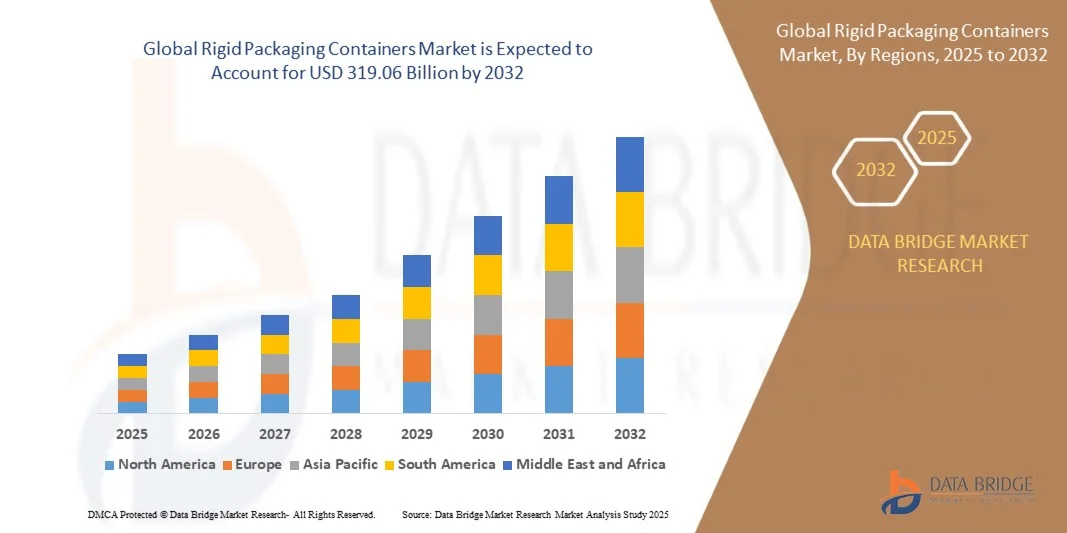

- El tamaño del mercado mundial de envases rígidos se valoró en 232.230 millones de dólares en 2024 y se espera que alcance los 319.060 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,05% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones de envasado duraderas, sostenibles y reciclables en las industrias de alimentos, bebidas, salud y cuidado personal. El cambio hacia los envases rígidos se justifica por su protección superior, mayor vida útil y capacidad para mantener la integridad del producto durante el transporte y el almacenamiento, lo que los convierte en la opción preferida tanto para fabricantes como para consumidores.

- Además, la creciente concienciación de los consumidores sobre la sostenibilidad ambiental y el énfasis mundial en la reducción de los residuos plásticos están acelerando la adopción de materiales de embalaje rígidos ecológicos, como el metal, el vidrio y los plásticos de origen biológico. Estos factores están incentivando a los fabricantes a invertir en envases rígidos ligeros, reciclables y reutilizables, lo que impulsa la expansión del mercado.

Análisis del mercado de envases rígidos

- Los envases rígidos, como botellas, frascos, latas y bidones, desempeñan un papel fundamental en la conservación de la calidad del producto y en la garantía de una distribución segura en diversos sectores de uso final, como la alimentación, las bebidas, la industria farmacéutica y los productos industriales. Su resistencia estructural, su inviolabilidad y su atractivo estético los convierten en una solución de envasado idónea tanto para aplicaciones de consumo como industriales.

- La creciente demanda de envases rígidos se debe principalmente a la rápida expansión de la industria de alimentos y bebidas envasados, el aumento del comercio electrónico y la tendencia mundial hacia alternativas de envasado sostenibles. A medida que los fabricantes siguen innovando con materiales reciclables y diseños eficientes, se prevé un crecimiento sostenido del mercado durante el período de pronóstico.

- En 2024 , la región Asia-Pacífico dominó el mercado de envases rígidos con una cuota del 44,43% , debido al aumento de la producción de alimentos y bebidas, la rápida industrialización y la fuerte presencia de fabricantes de envases.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de envases rígidos durante el período de pronóstico, debido al aumento del consumo de alimentos, bebidas y productos sanitarios envasados.

- El segmento del plástico dominó el mercado con una cuota del 65,2 % en 2024, gracias a su versatilidad, rentabilidad e idoneidad para la producción en masa. Los envases de plástico se utilizan ampliamente en diversas industrias debido a su ligereza, flexibilidad de diseño y durabilidad. Además, los avances en polietileno de alta densidad (HDPE) y tereftalato de polietileno (PET) han permitido a los fabricantes producir envases resistentes a los impactos y transparentes con un menor impacto ambiental.

Alcance del informe y segmentación del mercado de envases rígidos

|

Atributos |

Información clave del mercado de envases rígidos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de envases rígidos

“Creciente tendencia hacia los envases rígidos sostenibles y reciclables”

- El mercado global de envases rígidos está experimentando una notable transformación impulsada por la creciente tendencia hacia soluciones de envasado sostenibles, reciclables y ligeras. Los fabricantes y las marcas priorizan cada vez más los principios de la economía circular y los materiales ecológicos para satisfacer las preferencias de los consumidores y cumplir con las normativas medioambientales.

- Por ejemplo, Amcor plc y Berry Global Inc. han introducido envases rígidos de PET reciclable y plástico reciclado posconsumo (PCR) para aplicaciones de alimentación, bebidas y cuidado personal. Estos avances ponen de manifiesto cómo los principales productores están alineando la innovación de productos con la demanda global de sistemas de envasado sostenibles y de ciclo cerrado.

- Los avances en la ciencia de los materiales, incluyendo el desarrollo de plásticos de base biológica, polímeros compostables y envases metálicos ligeros, están revolucionando aún más el sector de los envases rígidos. Estas innovaciones mejoran la funcionalidad a la vez que reducen la huella de carbono y los residuos materiales en las etapas de fabricación y eliminación.

- La creciente atención que se presta a prolongar la vida útil y a garantizar la seguridad de los productos está acelerando la adopción de envases rígidos de alta barrera con un sellado mejorado y mayor resistencia a la humedad. Estas propiedades aseguran la integridad del producto a lo largo de las cadenas de suministro globales, especialmente para alimentos listos para el consumo y bebidas sensibles al agua.

- Los compromisos de sostenibilidad de empresas globales en los sectores de bienes de consumo, farmacéutico y de cuidado personal están impulsando las inversiones en plásticos reciclables y envases monomateriales. Esta transición se ve respaldada por normativas medioambientales más estrictas que fomentan la reducción de residuos plásticos y una mayor reciclabilidad en todos los formatos de envase.

- A medida que los consumidores y los organismos reguladores siguen haciendo hincapié en la preservación del medio ambiente, la industria de los envases rígidos avanza hacia modelos de sostenibilidad híbridos que combinan la eficiencia del diseño, el contenido reciclado y la conservación de recursos. Se espera que estos nuevos enfoques redefinan el futuro de la producción de envases rígidos y la gestión de residuos en todos los sectores.

Dinámica del mercado de envases rígidos

Conductor

“Aumento de la demanda por parte del sector de alimentos y bebidas”

- La creciente industria de alimentos y bebidas sigue siendo un importante motor del mercado de envases rígidos. La necesidad de soluciones de envasado duraderas, inviolables y libres de contaminación para productos perecederos y no perecederos continúa impulsando la demanda de envases rígidos de plástico, metal y vidrio.

- Por ejemplo, Crown Holdings Inc. y Silgan Holdings Inc. han desarrollado latas y frascos ligeros y de alta barrera para satisfacer la creciente demanda de alimentos procesados, bebidas carbonatadas y productos lácteos. Estas innovaciones combinan atractivo visual, durabilidad y una vida útil prolongada para cumplir con las expectativas de los consumidores y los requisitos logísticos.

- El auge de los alimentos preparados, las bebidas listas para consumir y la entrega de comestibles a través del comercio electrónico ha incrementado la demanda de envases rígidos que ofrecen protección y apilamiento. Los envases rígidos facilitan la manipulación eficiente del producto, reducen los daños durante el transporte y brindan oportunidades de marca mediante tecnologías avanzadas de etiquetado e impresión.

- El creciente énfasis en los envases higiénicos en el contexto pospandémico ha reforzado la demanda de materiales resistentes y a prueba de humedad que garanticen la seguridad y la frescura. Los productores de alimentos están adoptando envases rígidos debido a su compatibilidad con las líneas de llenado automatizadas y su reciclabilidad, lo que ofrece beneficios simultáneos en productividad y sostenibilidad.

- A medida que se expanden la producción mundial de alimentos y los patrones de consumo urbano, los envases rígidos seguirán siendo indispensables para garantizar la seguridad del producto, la comodidad y el cumplimiento de las normas de seguridad alimentaria en constante evolución. Se espera que esta demanda constante mantenga la sólida trayectoria de crecimiento del mercado.

Restricción/Desafío

“El elevado coste de las materias primas y de la producción”

- La fluctuación de los precios de las materias primas, en particular de plásticos, metales y vidrio, representa un desafío constante para el mercado de envases rígidos. La volatilidad de los precios de los derivados petroquímicos repercute directamente en el costo de producción de polímeros rígidos como el PET, el PP y el HDPE, ampliamente utilizados en envases de consumo.

- Por ejemplo, fabricantes de envases como Amcor y DS Smith han reportado presiones sobre sus márgenes debido al aumento de los costos de energía y resina en los últimos años. Estas fluctuaciones también complican las estrategias de precios y los acuerdos de suministro a largo plazo con clientes en segmentos de envases competitivos.

- Además, el elevado consumo energético asociado a los procesos de fundición de metales, fabricación de vidrio y moldeo de plásticos incrementa significativamente los costes de producción. Esto resulta especialmente crítico para las empresas que están transitando hacia materiales ecológicos o de base biológica, que a menudo requieren tecnologías de procesamiento especializadas y costosas.

- Los costes de transporte y logística de los embalajes rígidos, pesados y voluminosos incrementan aún más el coste total de propiedad, lo que limita su adopción entre las pequeñas y medianas empresas sensibles a los costes. Además, el cumplimiento de las normativas medioambientales relativas a las emisiones y la reciclabilidad aumenta los gastos relacionados con la certificación de materiales y la gestión de residuos.

- La estabilidad a largo plazo del suministro de materias primas, las inversiones en diseño ligero y la mejora de la infraestructura de reciclaje son esenciales para mitigar los desafíos de costos. Lograr una mayor eficiencia en la producción mediante la automatización y el uso de energías renovables desempeñará un papel clave para mantener la competitividad y garantizar un crecimiento sostenible en el mercado de envases rígidos.

Alcance del mercado de envases rígidos

El mercado está segmentado en función del tipo de producto, el material, la capacidad y el uso final.

- Por tipo de producto

Según el tipo de producto, el mercado de envases rígidos se segmenta en botellas y frascos, latas, bidones, tambores, barriles y envases tipo clamshell. El segmento de botellas y frascos dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por su uso generalizado en las industrias de alimentos, bebidas y cuidado personal. Sus excelentes propiedades de barrera, su reciclabilidad y su compatibilidad con diversos sistemas de cierre los convierten en la opción preferida tanto para el envasado de líquidos como de semisólidos. Las botellas y los frascos también ofrecen una excelente visibilidad de marca y facilidad de manejo, lo que impulsa aún más su adopción entre los fabricantes que priorizan los diseños de envases de alta calidad.

Se prevé que el segmento de latas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda en los sectores de bebidas y alimentos de soluciones de envasado ligeras, duraderas y a prueba de manipulaciones. Las latas metálicas ofrecen una protección superior contra la contaminación y tienen una larga vida útil, lo que las hace ideales para bebidas carbonatadas y alimentos procesados. La creciente popularidad de las latas de aluminio reciclables, impulsada por las tendencias de sostenibilidad y las iniciativas de economía circular, respalda aún más su rápida expansión en el mercado.

- Por material

Según el material, el mercado de envases rígidos se divide en plástico y metal. El segmento de plástico dominó el mercado con una cuota del 65,2 % en 2024 debido a su versatilidad, rentabilidad e idoneidad para la producción en masa. Los envases de plástico se utilizan ampliamente en diversas industrias por su ligereza, flexibilidad de diseño y durabilidad. Además, los avances en polietileno de alta densidad (HDPE) y tereftalato de polietileno (PET) han permitido a los fabricantes producir envases resistentes a los impactos y transparentes con un menor impacto ambiental.

Se prevé que el segmento de metales registre la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente preferencia por materiales de envasado reciclables y sostenibles. Los envases metálicos ofrecen una resistencia excepcional, resistencia química y tolerancia a la temperatura, lo que los hace idóneos para la conservación de alimentos, el sector sanitario y usos industriales. El resurgimiento de los envases de aluminio, respaldado por iniciativas que promueven alternativas ecológicas al plástico, es un factor clave que acelera el crecimiento del segmento.

- Por capacidad

Según su capacidad, el mercado de envases rígidos se segmenta en hasta 5 litros, de 5 a 20 litros, de 20 a 50 litros y de 50 litros o más. El segmento de hasta 5 litros dominó el mercado en 2024 debido a su alto consumo en la industria alimentaria, de bebidas y de cuidado personal. Estos envases pequeños son los preferidos para el envasado de bienes de consumo, ya que ofrecen portabilidad, comodidad y control de porciones. El dominio de este segmento también se ve reforzado por el uso extensivo de botellas y frascos rígidos compactos para el envasado minorista y las entregas de comercio electrónico.

Se prevé que el segmento de 20 a 50 litros experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda industrial y comercial de soluciones de envasado a granel. Este rango de capacidad se utiliza ampliamente en la industria química, de lubricantes y de productos de limpieza debido a su equilibrio entre eficiencia de almacenamiento y facilidad de manipulación. Se espera que la creciente adopción de bidones rígidos reutilizables y contenedores intermedios para una logística rentable impulse aún más el crecimiento del segmento.

- Por uso final

Según su uso final, el mercado de envases rígidos se segmenta en alimentos, bebidas, productos para el hogar, productos de cuidado personal, productos sanitarios, electrónica y electricidad, bienes industriales y otros. El segmento de alimentos dominó el mercado en 2024, impulsado por la creciente demanda de envases duraderos, higiénicos y a prueba de manipulaciones para alimentos perecederos y procesados. Los envases rígidos garantizan la seguridad y la frescura del producto, a la vez que refuerzan la imagen de marca mediante diseños y etiquetas atractivos. El crecimiento de los alimentos envasados y listos para el consumo mantiene una alta demanda en este segmento.

Se prevé que el segmento de bebidas experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por el creciente consumo de agua embotellada, refrescos y bebidas alcohólicas. Los envases rígidos, como botellas, latas y barriles, ofrecen una protección superior, lo que garantiza la integridad del producto y prolonga su vida útil. Este segmento también se beneficia de las innovaciones en soluciones de envasado rígido, ligeras y reciclables, que responden a la preferencia de los consumidores por envases sostenibles para bebidas.

Análisis regional del mercado de envases rígidos

- En 2024, la región Asia-Pacífico dominó el mercado de envases rígidos con la mayor cuota de ingresos, un 44,43%, impulsada por la expansión de la producción de alimentos y bebidas, la rápida industrialización y la fuerte presencia de fabricantes de envases.

- Las capacidades de fabricación rentables de la región, el creciente consumo de productos envasados y el aumento de la población urbana están acelerando la expansión del mercado.

- La creciente adopción de materiales de embalaje de plástico y metal reciclables, apoyada por iniciativas gubernamentales que promueven la sostenibilidad, fortalece aún más el crecimiento regional.

Perspectivas del mercado chino de envases rígidos

En 2024, China ostentó la mayor cuota de mercado en la región Asia-Pacífico en el sector de envases rígidos, gracias a sus importantes industrias de alimentos, bebidas y cuidado personal, junto con una elevada capacidad de producción de envases. Su sólida infraestructura manufacturera, los avances tecnológicos en los procesos de moldeo y extrusión, y su fuerte base exportadora impulsan su dominio del mercado. El aumento de las inversiones en soluciones de envasado sostenibles y la adopción de envases rígidos ligeros para el comercio electrónico y los bienes de consumo de alta rotación están impulsando el desarrollo del mercado.

Perspectivas del mercado de envases rígidos en India

India experimenta el crecimiento más rápido de la región Asia-Pacífico, impulsado por la creciente demanda de alimentos y bebidas envasados, la rápida expansión del sector minorista y el apoyo gubernamental a la manufactura nacional en el marco de la iniciativa «Make in India». La creciente urbanización, el aumento de los ingresos disponibles y una mayor concienciación de los consumidores sobre la seguridad e higiene de los productos estimulan aún más la demanda de envases rígidos. Además, la expansión de las industrias farmacéutica y de cuidado personal contribuye al crecimiento sostenido del mercado.

Perspectivas del mercado europeo de envases rígidos

El mercado europeo de envases rígidos está experimentando un crecimiento constante, impulsado por la alta adopción de materiales reciclables, las estrictas normativas de sostenibilidad y una industria alimentaria y de bebidas consolidada. El enfoque de la región en la reducción de residuos plásticos y la promoción de prácticas de economía circular está impulsando la transición hacia envases rígidos reutilizables y ecológicos. La creciente demanda de diseños de envases de alta gama y la marcada preferencia de los consumidores por envases duraderos y visualmente atractivos contribuyen a la continua expansión del mercado.

Perspectivas del mercado alemán de envases rígidos

El mercado alemán se sustenta en su sólida base industrial, sus avanzadas tecnologías de envasado y su enfoque en prácticas de producción sostenibles. Los elevados estándares de calidad de fabricación del país y la adopción de envases rígidos de metal y vidrio en bebidas y productos farmacéuticos son factores clave para su crecimiento. Las inversiones en automatización, innovación de materiales y sistemas de reciclaje en circuito cerrado refuerzan aún más el liderazgo de Alemania en el sector europeo del envasado.

Análisis del mercado de envases rígidos en el Reino Unido

El mercado del Reino Unido se beneficia de la creciente demanda de soluciones de envasado sostenibles y ligeras en los sectores de alimentación, bebidas y salud. Una mayor concienciación sobre el impacto ambiental, junto con las innovaciones en materiales rígidos biodegradables, impulsa el crecimiento del mercado. El énfasis del país en los envases ecológicos y los esfuerzos por minimizar los residuos plásticos tras el Brexit están animando a los fabricantes a invertir en tecnologías avanzadas de envasado rígido.

Perspectivas del mercado de envases rígidos en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por el aumento del consumo de alimentos, bebidas y productos sanitarios envasados. La alta adopción de formatos de envasado innovadores, una sólida infraestructura minorista y el creciente interés por los materiales rígidos reciclables favorecen la expansión regional. La creciente influencia de las preferencias de los consumidores centradas en la sostenibilidad y las iniciativas de los fabricantes para ofrecer soluciones de envasado ligeras impulsan el crecimiento del mercado.

Perspectivas del mercado estadounidense de envases rígidos

Estados Unidos representó la mayor cuota del mercado norteamericano en 2024, impulsado por la sólida demanda de los sectores de procesamiento de alimentos, salud y cuidado personal. La presencia de importantes fabricantes de envases, los avances tecnológicos en el moldeo de plásticos y metales, y la creciente integración de materiales reciclados en la producción de envases son factores clave que impulsan su dominio. El marcado énfasis del país en los envases sostenibles y sus extensas redes de distribución refuerzan aún más su posición de liderazgo en el mercado regional.

Cuota de mercado de envases rígidos

La industria de envases rígidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- DS Smith (Reino Unido)

- Georgia-Pacífico (EE. UU.)

- Holmen (Suecia)

- PLASTIPAL HOLDINGS, INC. (EE. UU.)

- Reynolds (EE. UU.)

- Tetra Pak Internacional SA (Suiza)

- Corona (EE. UU.)

- Compañía de productos Sonoco (EE. UU.)

- Grupo Ardagh SA (Luxemburgo)

- Dow (EE. UU.)

- Amcor plc (Suiza)

- Corporación Ball (EE. UU.)

- Bemis Company, Inc. (EE. UU.)

- Berry Global Inc. (EE. UU.)

- Corporación MeadWestvaco (EE. UU.)

- Silgan Holdings Inc. (EE. UU.)

- Coveris (Reino Unido)

- Aire sellado (EE. UU.)

- RESILUX NV (Bélgica)

- Mondi (Reino Unido)

Últimos avances en el mercado mundial de envases rígidos

- En septiembre de 2025, la Universidad Técnica Harcourt Butler (India) y Mercury Industries Limited firmaron un memorando de entendimiento (MdE) para investigar y desarrollar conjuntamente innovaciones en envases rígidos de metal y plástico, incluyendo latas de pintura, bidones, envases para alimentos y contenedores de plástico. Esta colaboración busca impulsar la ciencia de los materiales, los recubrimientos y la optimización del diseño en envases rígidos, fortaleciendo así la competitividad manufacturera de la India. La iniciativa destaca el creciente énfasis en la I+D y las alianzas entre la academia y la industria para mejorar el rendimiento y la sostenibilidad de los productos en el sector de los envases rígidos.

- En mayo de 2025, Avantium se asoció con The Bottle Collective para desarrollar botellas rígidas de fibra de última generación, utilizando polímeros PEF de origen vegetal para aplicaciones alimentarias, de bebidas y farmacéuticas. Esta alianza representa un paso importante hacia el envasado rígido sostenible, al sustituir los plásticos derivados de combustibles fósiles por alternativas de origen biológico. Se espera que acelere la adopción de soluciones de envasado circular, reduzca la huella de carbono y establezca nuevos estándares para los envases rígidos ecológicos en los mercados globales.

- En abril de 2025, LyondellBasell Industries NV presentó Pro-fax EP649U, un copolímero de polipropileno de alto rendimiento y gran resistencia al impacto, diseñado para envases rígidos de paredes delgadas moldeados por inyección. Esta nueva calidad ofrece una mayor fluidez y compatibilidad con materiales reciclados y renovables, respondiendo así a la demanda de envases ligeros y sostenibles. Este lanzamiento amplía la cartera de soluciones de polímeros avanzados de la empresa y apoya a las marcas que buscan envases rígidos de alta eficiencia y bajas emisiones.

- En noviembre de 2024, Amcor Plc anunció la adquisición de Berry Global Group por US$8.400 millones en una transacción de intercambio de acciones, creando así una de las mayores empresas de envases rígidos y cierres del mundo. La fusión fortalece la presencia global de Amcor, diversifica su oferta de envases rígidos y mejora su capacidad de fijación de precios en los mercados de consumo e industriales. Esta consolidación representa un cambio importante en el panorama competitivo, donde los actores integrados de mayor tamaño consolidan su posición en la industria global de envases rígidos.

- En junio de 2024, Sonoco Products Company completó la adquisición de Eviosys Packaging por aproximadamente 3.900 millones de dólares estadounidenses, ampliando así su cartera de envases metálicos rígidos para aplicaciones alimentarias y de aerosoles. Esta adquisición fortalece la presencia de Sonoco en los segmentos de envases rígidos de alta barrera y especializados, respondiendo a la creciente demanda de envases duraderos, reciclables y de alta calidad. El acuerdo pone de manifiesto el creciente interés del mercado por la sostenibilidad y la innovación en las soluciones de envasado metálico rígido.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.