Global Risk Management Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

41.40 Billion

USD

87.16 Billion

2024

2032

USD

41.40 Billion

USD

87.16 Billion

2024

2032

| 2025 –2032 | |

| USD 41.40 Billion | |

| USD 87.16 Billion | |

| % | |

|

Segmentación del mercado global de software de gestión de riesgos, por tipo (web, nativo de Android, nativo de iOS y otros), servicio (servicio gestionado y servicio profesional), implementación (local y en la nube), tipos de software (software de gestión de riesgos empresariales, software de gestión de riesgos financieros, software de gestión de riesgos integrados, software de gestión de riesgos de aplicaciones, software de gestión de riesgos de mercado, software de gestión de riesgos crediticios, software de gestión de riesgos de tecnologías de la información, software de gestión de riesgos cuantitativos y software de gestión de riesgos de proyectos), usuario final (banca, seguros, gestión de activos, energía y servicios públicos, instituciones educativas, atención médica, telecomunicaciones, tecnología de la información, petróleo y gas, comercio minorista y ciencias de la vida): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de software de gestión de riesgos

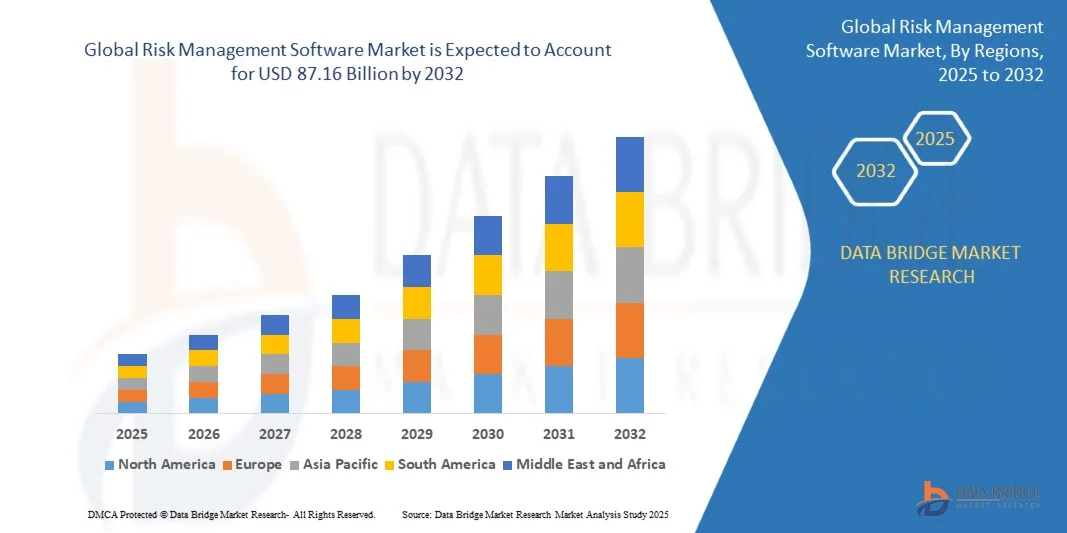

- El tamaño del mercado de software de gestión de riesgos se valoró en USD 41,40 mil millones en 2024 y se proyecta que alcance los USD 87,16 mil millones para 2032, creciendo a una CAGR del 9,75% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente necesidad de cumplimiento normativo, evaluación de riesgos en tiempo real y herramientas mejoradas de toma de decisiones en todas las industrias, particularmente en los sectores de finanzas, atención médica y TI.

- Además, la creciente integración de IA, aprendizaje automático y plataformas basadas en la nube en el software de gestión de riesgos está transformando las capacidades organizacionales, acelerando así la adopción e impulsando significativamente el crecimiento del mercado.

Análisis del mercado de software de gestión de riesgos

- El software de gestión de riesgos, diseñado para identificar, evaluar y mitigar los riesgos en las operaciones de la organización, se está convirtiendo en una herramienta esencial en los ecosistemas empresariales modernos debido a su capacidad para mejorar el cumplimiento, reducir las pérdidas operativas y mejorar la toma de decisiones estratégicas a través de información basada en datos.

- La creciente demanda de soluciones de gestión de riesgos se debe en gran medida a la creciente complejidad de los entornos regulatorios, el aumento de las amenazas cibernéticas y la necesidad de una gobernanza transparente en los sectores público y privado.

- América del Norte dominó el mercado de software de gestión de riesgos con la mayor participación en los ingresos del 39,01 % en 2024, debido a la adopción temprana de herramientas de riesgo digital, marcos regulatorios estrictos y la fuerte presencia de proveedores de software líderes, particularmente en los EE. UU., donde las instituciones financieras y los sectores de atención médica son los principales adoptantes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de software de gestión de riesgos durante el período de pronóstico, impulsada por una rápida transformación digital, una mayor inversión extranjera y una creciente conciencia de la gestión de riesgos empresariales.

- El segmento Web dominó el mercado con la mayor participación en los ingresos del 51,3% en 2024, debido a su amplia accesibilidad, fácil integración con los sistemas empresariales y requisitos mínimos de instalación.

Alcance del informe y segmentación del mercado de software de gestión de riesgos

|

Atributos |

Perspectivas clave del mercado en gestión de riesgos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del software de gestión de riesgos

Toma de decisiones mejorada mediante IA y análisis predictivo

- Una tendencia significativa y en auge en el mercado del software de gestión de riesgos es la integración de la inteligencia artificial (IA) y el análisis predictivo para ofrecer información en tiempo real, automatizar la detección de riesgos y respaldar la toma de decisiones basada en datos en las empresas. Esta transformación permite a las organizaciones gestionar los riesgos de forma proactiva con mayor precisión y eficiencia.

- Por ejemplo, OpenPages with Watson de IBM utiliza IA para automatizar la identificación y el análisis de riesgos, ofreciendo información contextual que ayuda a las empresas a priorizar las amenazas y los problemas de cumplimiento. De igual forma, Oracle Risk Management Cloud utiliza IA para supervisar transacciones y detectar anomalías, lo que mejora la prevención y la gobernanza del fraude.

- Las herramientas de gestión de riesgos basadas en IA pueden aprender de datos históricos y patrones de comportamiento para predecir posibles problemas antes de que surjan. Estos sistemas ofrecen alertas inteligentes, sugieren estrategias de mitigación y se adaptan a la evolución del panorama de riesgos. SAS Viya, por ejemplo, aprovecha el aprendizaje automático para mejorar la precisión de los modelos de riesgo y optimizar la elaboración de informes regulatorios.

- La integración de la IA con las plataformas de riesgo permite una supervisión centralizada y una conectividad fluida con otras herramientas empresariales, como ERP, CRM y sistemas de ciberseguridad. Esto garantiza que la información sobre riesgos se integre en los flujos de trabajo operativos, lo que promueve decisiones empresariales más ágiles e informadas en todos los departamentos.

- Esta tendencia está transformando la forma en que las organizaciones perciben y gestionan el riesgo, pasando de enfoques reactivos a estrategias proactivas y preventivas. Empresas como SAP y Microsoft están invirtiendo en soluciones basadas en IA que ofrecen paneles personalizables, análisis en tiempo real y seguimiento automatizado del cumplimiento para un marco unificado de gestión de riesgos.

- La demanda de software de gestión de riesgos basado en IA está aumentando rápidamente en sectores como las finanzas, la atención médica y la fabricación, a medida que las empresas priorizan la resiliencia, la transparencia y la alineación regulatoria en un entorno de riesgo cada vez más complejo.

Dinámica del mercado del software de gestión de riesgos

Conductor

Necesidad creciente debido a la creciente presión regulatoria y los complejos panoramas de riesgo.

- La creciente complejidad de las operaciones comerciales globales, junto con el creciente escrutinio regulatorio en sectores como finanzas, atención médica y manufactura, está impulsando significativamente la demanda de software de gestión de riesgos.

- Por ejemplo, en marzo de 2024, SAP lanzó actualizaciones de sus soluciones de Gobernanza, Riesgo y Cumplimiento (GRC) para ayudar a las empresas a optimizar el cumplimiento normativo, mejorar los controles internos y prepararse para la evolución de los estándares de cumplimiento, como los informes ESG. Estos avances reflejan el enfoque estratégico de la industria en la automatización del cumplimiento y la transparencia de riesgos.

- A medida que las organizaciones se enfrentan a amenazas crecientes, desde ciberataques e interrupciones operativas hasta riesgos de terceros, la necesidad de herramientas de monitorización y mitigación de riesgos en tiempo real se vuelve imperativa. Las plataformas de gestión de riesgos ofrecen funciones integrales como análisis predictivo, paneles de control en tiempo real y alertas automatizadas, lo que supone una mejora sustancial respecto a los procesos manuales o fragmentados.

- Además, la creciente transformación digital en las industrias está integrando la gestión de riesgos directamente en los flujos de trabajo comerciales, lo que hace que dicho software sea esencial para lograr resiliencia, continuidad y una toma de decisiones informada.

- La capacidad de evaluar, cuantificar y mitigar diversos tipos de riesgos (financieros, operativos, reputacionales o de cumplimiento normativo) mediante sistemas centralizados basados en datos está impulsando su adopción en grandes y medianas empresas. Esta tendencia se ve reforzada por la creciente concienciación sobre el daño financiero y reputacional que causan los riesgos no gestionados.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y los altos costos de implementación”

- A pesar de sus beneficios, el mercado del software de gestión de riesgos se enfrenta a importantes desafíos, en particular en lo que respecta a la privacidad de los datos y el elevado coste de implementación. El almacenamiento y el análisis de datos empresariales confidenciales en plataformas de gestión de riesgos en la nube generan temores de filtraciones de datos y accesos no autorizados.

- Por ejemplo, requisitos regulatorios como el Reglamento General de Protección de Datos (GDPR) y la Ley de Privacidad del Consumidor de California (CCPA) han aumentado la presión sobre las organizaciones para garantizar que sus herramientas de riesgo cumplan con estrictos estándares de privacidad y gobernanza de datos.

- Para abordar estas preocupaciones, proveedores líderes como Oracle e IBM priorizan el cifrado de extremo a extremo, controles de acceso estrictos y prácticas transparentes de gestión de datos en sus soluciones de gestión de riesgos. Sin embargo, la complejidad del cumplimiento normativo sigue siendo un obstáculo para las pequeñas empresas.

- Además, el costo inicial de implementar sistemas integrales de gestión de riesgos, en particular aquellos que incluyen IA, automatización e integración en la nube, puede ser elevado, lo que desalienta su adopción en empresas más pequeñas o sectores sensibles a los costos. Los costos asociados con las licencias, la capacitación, la integración con los sistemas existentes y el soporte continuo pueden sobrecargar los presupuestos de TI.

- Si bien muchos proveedores ofrecen ahora soluciones escalables y modulares para reducir las barreras de entrada, la asequibilidad y la facilidad de uso siguen siendo cruciales para una mayor penetración en el mercado. Abordar estos desafíos mediante plataformas más rentables, centradas en la privacidad y fáciles de usar será esencial para sostener el crecimiento a largo plazo del mercado.

Alcance del mercado del software de gestión de riesgos

El mercado está segmentado según el tipo, el tipo de servicio, la implementación, los tipos de software y los usuarios finales.

• Por tipo

Según el tipo, el mercado de software de gestión de riesgos se segmenta en web, nativo de Android, nativo de iOS y otros. El segmento web dominó el mercado con la mayor cuota de ingresos, un 51,3 %, en 2024, gracias a su amplia accesibilidad, fácil integración con sistemas empresariales y mínimos requisitos de instalación. Las plataformas web permiten a las organizaciones gestionar el riesgo mediante paneles de control centralizados y acceder a análisis en tiempo real entre departamentos, lo que mejora la eficiencia y la colaboración.

Se prevé que el segmento Android nativo experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la proliferación de dispositivos Android entre usuarios empresariales y personal de campo. Las aplicaciones Android nativas ofrecen un rendimiento mejorado, acceso sin conexión e interfaces intuitivas, especialmente útiles para la generación de informes de riesgos móviles y las tareas de auditoría. A medida que las estrategias orientadas a dispositivos móviles se vuelven cada vez más comunes en las funciones de riesgo empresarial, la demanda de soluciones Android nativas sigue en aumento, especialmente en sectores con personal remoto o evaluaciones de riesgos operativos in situ.

• Por servicio

En función del servicio, el mercado se segmenta en servicios gestionados y servicios profesionales. El segmento de servicios gestionados dominó el mercado con la mayor cuota de ingresos, un 58,9 %, en 2024, debido a la creciente dependencia de proveedores externos para la monitorización, el soporte y el mantenimiento de software continuos. Las organizaciones prefieren los servicios gestionados para minimizar la carga de trabajo de TI interna, garantizar el cumplimiento normativo y acceder a expertos especializados.

Se proyecta que el segmento de servicios profesionales crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, a medida que las empresas buscan servicios de consultoría, integración de sistemas, capacitación y personalización durante la implementación y el escalamiento de plataformas de gestión de riesgos. La demanda de soluciones a medida y asesoramiento integral para la implementación es especialmente alta entre las grandes empresas y los sectores regulados, como el financiero y el sanitario, donde la precisión en la gestión de riesgos es crucial.

• Por Despliegue

Según la implementación, el mercado se segmenta en local y en la nube. El segmento de la nube dominó el mercado con la mayor cuota de ingresos, un 64,7 %, en 2024, gracias a su escalabilidad, menores costos iniciales, accesibilidad remota y actualizaciones fluidas. Las plataformas de gestión de riesgos en la nube son las preferidas por su rápida implementación e integración, especialmente entre pymes y multinacionales.

También se prevé que el segmento de la nube experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, ya que la transformación digital y los entornos de trabajo híbridos impulsan la necesidad de herramientas de monitorización de riesgos flexibles, seguras y en tiempo real. La creciente disponibilidad de funciones basadas en IA, alertas en tiempo real y módulos de cumplimiento global dentro de las plataformas en la nube refuerza esta tendencia. Por el contrario, si bien la implementación local ofrece mayor control y personalización, está perdiendo terreno gradualmente debido al alto mantenimiento y la escalabilidad limitada.

• Por tipos de software

Según el tipo de software, el mercado se segmenta en software de gestión de riesgos empresariales, software de gestión de riesgos financieros, software de gestión de riesgos integrados, software de gestión de riesgos de aplicaciones, software de gestión de riesgos de mercado, software de gestión de riesgos crediticios, software de gestión de riesgos de tecnologías de la información, software de gestión de riesgos cuantitativos y software de gestión de riesgos de proyectos. El segmento de software de gestión de riesgos empresariales (ERM) mantuvo la mayor cuota de mercado, con un 28,4 %, en 2024, gracias a la creciente demanda de marcos holísticos que aborden múltiples categorías de riesgo en toda la organización. El software ERM ayuda a alinear las estrategias de riesgo con los objetivos empresariales, gestionar el cumplimiento normativo y mejorar la transparencia.

Se proyecta que el segmento de software de Gestión Integrada de Riesgos (GIR) experimente el mayor crecimiento entre 2025 y 2032, a medida que las empresas avanzan hacia plataformas unificadas que consolidan las funciones de gestión de riesgos, cumplimiento normativo, auditoría y políticas. La creciente necesidad de colaboración interfuncional y análisis en tiempo real está impulsando la transición de sistemas aislados a herramientas integradas de gestión de riesgos.

• Por el usuario final

En función del usuario final, el mercado de software de gestión de riesgos se segmenta en banca, seguros, gestión de activos, energía y servicios públicos, instituciones educativas, salud, telecomunicaciones, tecnologías de la información, petróleo y gas, comercio minorista y ciencias de la vida. El sector bancario lideró el mercado con la mayor participación en ingresos, un 22,6 %, en 2024, gracias a los estrictos requisitos regulatorios, el riesgo de fraude y la complejidad de las operaciones financieras. Los bancos están invirtiendo fuertemente en plataformas de riesgo para gestionar eficientemente los riesgos crediticios, de mercado y operativos.

Se prevé que el sector sanitario crezca a su tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsado por el aumento de las ciberamenazas, el cumplimiento normativo (como la HIPAA) y la necesidad de protección de datos y seguridad del paciente. A medida que las organizaciones sanitarias adoptan los historiales digitales y la telemedicina, el software de gestión de riesgos desempeña un papel crucial en la protección de datos, la gestión de riesgos de los proveedores y la garantía de la continuidad de las operaciones en un contexto de creciente dependencia del sistema.

Análisis regional del mercado de software de gestión de riesgos

- América del Norte dominó el mercado de software de gestión de riesgos con la mayor participación en los ingresos del 39,01 % en 2024, impulsada por marcos regulatorios estrictos, una alta conciencia de la ciberseguridad y una fuerte adopción de soluciones de riesgo digital en industrias clave como finanzas, atención médica y TI.

- Las organizaciones de la región priorizan la visibilidad integral de los riesgos, la automatización del cumplimiento normativo y la analítica avanzada para mitigar los riesgos operativos, financieros y reputacionales. El uso generalizado de la infraestructura en la nube y la integración de la IA en los sistemas empresariales impulsan aún más la rápida implementación de plataformas de gestión de riesgos.

- El crecimiento del mercado se ve impulsado por la presencia de proveedores de software líderes, un ecosistema de TI consolidado y un enfoque proactivo para la mitigación de riesgos y la protección de datos. A medida que las empresas operan cada vez más en entornos híbridos y remotos, las empresas norteamericanas siguen invirtiendo en soluciones escalables de gestión de riesgos basadas en la nube que permiten la monitorización en tiempo real y la toma de decisiones estratégicas en entornos de riesgo complejos.

Perspectivas del mercado estadounidense de software de gestión de riesgos

El mercado estadounidense de software de gestión de riesgos captó la mayor participación en los ingresos (80 %) en Norteamérica en 2024, impulsado por el creciente escrutinio regulatorio, la creciente preocupación por la privacidad de los datos y la adopción acelerada de soluciones empresariales digitales. Las empresas estadounidenses están implementando rápidamente plataformas de gestión de riesgos para garantizar el cumplimiento de marcos como SOX, HIPAA y CCPA. La creciente necesidad de monitorización de riesgos en tiempo real, mitigación de ciberamenazas y gobernanza financiera impulsa aún más la demanda. Además, la presencia de importantes actores del mercado como IBM, Oracle y Microsoft, junto con una amplia infraestructura en la nube, impulsa la innovación y la adopción continuas. La expansión de la IA y el aprendizaje automático en las herramientas de análisis de riesgos también está ayudando a las organizaciones a mejorar sus capacidades predictivas y la toma de decisiones en los sectores de servicios financieros, salud y tecnología.

Perspectivas del mercado europeo de software de gestión de riesgos

Se proyecta que el mercado europeo de software de gestión de riesgos crecerá a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por estrictos estándares regulatorios como el RGPD y los mandatos de informes ESG. Las empresas europeas están invirtiendo fuertemente en plataformas integradas de riesgo para garantizar el cumplimiento normativo, la transparencia y la resiliencia en sus operaciones. La creciente adopción de tecnologías en la nube, especialmente en Europa Occidental, facilita la implementación flexible y escalable de soluciones de riesgo. Además, el aumento de los ciberincidentes y las preocupaciones sobre la protección de datos está impulsando a las entidades de los sectores público y privado a adoptar marcos de riesgo sólidos. Países clave como Alemania, el Reino Unido y Francia están experimentando una adopción acelerada, especialmente en los sectores financiero, de seguros y energético.

Análisis del mercado de software de gestión de riesgos del Reino Unido

Se espera que el mercado británico de software de gestión de riesgos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, gracias al avanzado marco regulatorio del país y al creciente enfoque en soluciones de gobernanza, riesgo y cumplimiento (GRC). Las empresas británicas están priorizando la resiliencia operativa y la gestión de riesgos de terceros en respuesta a las condiciones del mercado posteriores al Brexit y a la evolución de las leyes de protección de datos. El sector financiero, en particular, es un importante adoptante gracias a la estricta supervisión de entidades como la FCA y la PRA. Además, la sólida infraestructura digital del Reino Unido, combinada con una mayor inversión en inteligencia artificial y análisis empresariales, está contribuyendo a la adopción de plataformas inteligentes de gestión de riesgos basadas en la nube.

Análisis del mercado de software de gestión de riesgos en Alemania

Se proyecta que el mercado alemán de software de gestión de riesgos se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por la sólida base industrial del país, la prioridad en la privacidad de datos y la demanda de mitigación de riesgos operativos. Con la aplicación del RGPD y el aumento de los riesgos cibernéticos, las empresas alemanas están recurriendo al software de gestión de riesgos para proteger sus datos y garantizar el cumplimiento normativo. Los sectores manufacturero y automotriz están implementando cada vez más software para gestionar los riesgos de la cadena de suministro y los relacionados con los proyectos. La preferencia de Alemania por soluciones en la nube seguras y localizadas también impulsa el crecimiento del mercado, especialmente entre las empresas medianas que buscan herramientas integradas basadas en IA que se ajusten a las normas nacionales de protección de datos.

Análisis del mercado de software de gestión de riesgos de Asia-Pacífico

Se prevé que el mercado de software de gestión de riesgos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24 %, entre 2025 y 2032, impulsado por la transformación digital, la evolución regulatoria y la creciente concienciación empresarial en países como China, Japón e India. A medida que las economías regionales modernizan y expanden sus ecosistemas digitales, se acelera la necesidad de plataformas de gestión de riesgos escalables y basadas en la nube. Las iniciativas gubernamentales que promueven la ciberseguridad, la soberanía de datos y la gobernanza digital también están impulsando la adopción en los sectores bancario, sanitario y de telecomunicaciones. Además, el auge de proveedores regionales de software y soluciones rentables está ampliando la accesibilidad para las pymes. La rápida adopción de la nube en APAC y la dinámica del comercio transfronterizo están posicionando a la región como un centro clave de crecimiento para el software de gestión de riesgos.

Análisis del mercado de software de gestión de riesgos en Japón

El mercado japonés de software de gestión de riesgos está cobrando impulso gracias a su avanzada infraestructura de TI, su sólido entorno regulatorio y su mayor enfoque en la continuidad del negocio. Las organizaciones japonesas están adoptando plataformas integradas de gestión de riesgos para abordar la ciberseguridad, las interrupciones en la cadena de suministro y las vulnerabilidades operativas. El compromiso del país con la innovación se refleja en el creciente uso de análisis basados en IA y herramientas automatizadas de cumplimiento normativo. Sectores como el financiero, el manufacturero y el sanitario son líderes en su adopción, con énfasis en la identificación predictiva de riesgos y la planificación de la recuperación ante desastres. A medida que Japón continúa impulsando las reformas de gobierno digital y gobernanza corporativa, se prevé un crecimiento significativo de la demanda de software de gestión de riesgos robusto y escalable.

Análisis del mercado de software de gestión de riesgos en China

El mercado chino de software de gestión de riesgos registró la mayor participación en ingresos en Asia-Pacífico en 2024, impulsado por la rápida digitalización empresarial, las estrictas reformas regulatorias y la creciente base de empresas tecnológicas. El énfasis del gobierno chino en el cumplimiento de la legislación sobre ciberseguridad y el control de riesgos digitales está acelerando su adopción en sectores como la banca, el comercio electrónico y la energía. Los proveedores de software nacionales, junto con las empresas globales, contribuyen a un panorama de mercado competitivo y en rápido crecimiento. Con el desarrollo continuo de las ciudades inteligentes y la transición hacia plataformas empresariales nativas de la nube, China continúa invirtiendo fuertemente en análisis de riesgos, automatización del cumplimiento normativo y herramientas de protección de datos, lo que la convierte en un líder regional del mercado.

Cuota de mercado del software de gestión de riesgos

La industria del software de gestión de riesgos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Adobe (EE. UU.)

- Oracle (EE. UU.)

- HubSpot, Inc. (EE. UU.)

- SAS Institute Inc. (EE. UU.)

- HP Development Company, LP (EE. UU.)

- SimplyCast (Canadá)

- Automatización de marketing Act-On (EE. UU.)

- Infor (EE. UU.)

- Vendasta (EE. UU.)

- Sailthru (EE. UU.)

- Thryv, Inc. (EE. UU.)

- Keap (Estados Unidos)

- IBM (EE.UU.)

- SAP (Alemania)

- Microsoft (EE. UU.)

- Gannett Co, Inc. (EE. UU.)

- Demandbase (EE. UU.)

- WordStream (EE. UU.)

- PASTEL (EE. UU.)

- Chetu Inc. (India)

¿Cuáles son los desarrollos recientes en el mercado de software de gestión de riesgos?

- En abril de 2023, IBM lanzó una nueva plataforma integrada de gestión de riesgos diseñada específicamente para instituciones financieras en Sudáfrica. Esta iniciativa busca mejorar el cumplimiento normativo, la visibilidad del riesgo operativo y la mitigación de ciberamenazas, adaptándose a los desafíos específicos del mercado local. Al aprovechar la analítica y la automatización basadas en IA, IBM refuerza su liderazgo en la entrega de soluciones avanzadas de gestión de riesgos a nivel mundial, respondiendo a la creciente demanda de software robusto en los mercados emergentes.

- En marzo de 2023, Oracle Corporation presentó su suite actualizada de gestión de riesgos, centrada en análisis predictivos mejorados y capacidades de monitoreo en tiempo real para instituciones educativas y agencias gubernamentales. Las nuevas funciones buscan fortalecer los protocolos de respuesta a emergencias y el cumplimiento normativo, lo que subraya el compromiso de Oracle con el desarrollo de tecnologías innovadoras que protejan los activos críticos de los sectores público y privado.

- En marzo de 2023, Honeywell International Inc. implementó con éxito un sistema integral de gestión de riesgos empresariales como parte del Proyecto Ciudad Inteligente de Bengaluru. Este proyecto aprovecha las soluciones de software avanzadas de Honeywell para reforzar la resiliencia de la infraestructura urbana y la ciberseguridad. La iniciativa ejemplifica el enfoque de Honeywell en la integración de software de gestión de riesgos con los marcos de ciudades inteligentes para crear entornos urbanos más seguros y eficientes.

- En febrero de 2023, SAP SE anunció una alianza estratégica con la Federación Bancaria Europea para desarrollar un mercado especializado en gestión de riesgos, adaptado a los profesionales del sector bancario. Esta colaboración busca optimizar los flujos de trabajo de cumplimiento normativo, optimizar la detección de fraudes y optimizar las prácticas de gobernanza de datos en las instituciones financieras, lo que refleja la dedicación continua de SAP a la innovación y la excelencia operativa en el sector de la gestión de riesgos.

- En enero de 2023, Microsoft Corporation presentó la última versión de su software de gestión de riesgos en la nube durante la Conferencia RSA 2023. La plataforma mejorada ofrece detección de amenazas mejorada con IA, informes de cumplimiento automatizados e integración fluida con los servicios en la nube de Azure. Los avances de Microsoft demuestran su compromiso de dotar a las empresas de herramientas de vanguardia para gestionar los riesgos de forma proactiva en un panorama digital en constante evolución.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.