Global Robot Cars And Trucks Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

983.10 Million

USD

2,156.92 Million

2024

2032

USD

983.10 Million

USD

2,156.92 Million

2024

2032

| 2025 –2032 | |

| USD 983.10 Million | |

| USD 2,156.92 Million | |

| % | |

|

Segmentación del mercado global de automóviles y camiones robóticos por tipo de vehículo (vehículos comerciales pesados, vehículos comerciales ligeros y vehículos de pasajeros), clasificación (niveles 0, 1, 2, 3, 4 y 5), tecnología (sistema de localización y mapeo simultáneo en tiempo real), aplicación (doméstica, comercial e industrial): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de coches y camiones robóticos

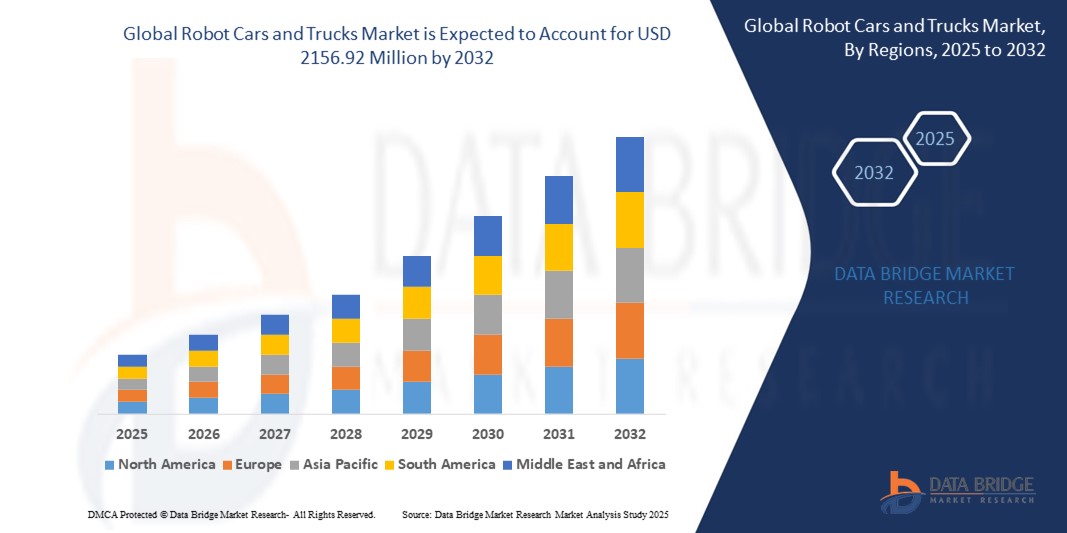

- El tamaño del mercado global de automóviles y camiones robóticos se valoró en USD 983,10 millones en 2024 y se espera que alcance los USD 2156,92 millones para 2032 , con una CAGR del 10,32% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por las crecientes inversiones en tecnología de vehículos autónomos, la creciente demanda de soluciones logísticas sin conductor y los avances continuos en inteligencia artificial y tecnologías de sensores.

- El despliegue de vehículos robot está ganando impulso en la logística comercial, la entrega de última milla y los servicios de transporte, impulsando una importante tracción del mercado a nivel mundial.

Análisis del mercado de coches y camiones robóticos

- El creciente énfasis en la seguridad, la eficiencia del combustible y la reducción de errores humanos está alentando a los gobiernos y actores privados a acelerar la investigación y el desarrollo de automóviles y camiones robot.

- Las principales empresas automotrices y tecnológicas están estableciendo alianzas estratégicas y programas piloto para implementar flotas autónomas en entornos urbanos y de carreteras.

- Asia-Pacífico dominó el mercado de automóviles y camiones robóticos con la mayor participación en los ingresos del 41,2 % en 2024, impulsada por los rápidos avances en la tecnología automotriz, las crecientes inversiones en infraestructura de movilidad inteligente y el fuerte respaldo gubernamental para las pruebas y el despliegue de vehículos autónomos.

- Se espera que la región de América del Norte sea testigo de la tasa de crecimiento más alta en el mercado mundial de automóviles y camiones robóticos, impulsada por avances tecnológicos, marcos regulatorios de apoyo y una implementación en expansión de sistemas de conducción autónoma en aplicaciones industriales y de consumo.

- El segmento de vehículos de pasajeros representó la mayor cuota de mercado en ingresos, con un 46,5%, en 2024, impulsado por la creciente inversión en servicios de transporte autónomo y el creciente interés de los consumidores por los vehículos autónomos. La creciente urbanización y la congestión en las metrópolis están acelerando la adopción de soluciones de movilidad robótica para uso personal. La integración de sistemas avanzados de asistencia al conductor (ADAS) y funciones de conectividad en los vehículos de pasajeros también contribuye a su sólida presencia en el mercado.

Alcance del informe y segmentación del mercado de automóviles y camiones robóticos

|

Atributos |

Perspectivas clave del mercado de coches y camiones robóticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente adopción de la logística autónoma en el sector del comercio electrónico • Ampliación de la infraestructura inteligente para apoyar la implementación de vehículos sin conductor |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de coches y camiones robóticos

Implementación de vehículos autónomos en servicios de reparto de última milla

- Las empresas están adoptando cada vez más vehículos autónomos para las entregas de última milla con el fin de reducir los costos operativos y garantizar entregas puntuales y sin contacto, especialmente en áreas densamente pobladas donde los costos de mano de obra humana y los retrasos en las entregas pueden afectar significativamente la eficiencia logística.

- Estos vehículos están diseñados para operar en entornos urbanos, sorteando el tráfico, los peatones y diversos obstáculos en tiempo real con una mínima intervención humana utilizando una combinación de sensores y sistemas de percepción basados en IA.

- Los proveedores de logística están utilizando tecnología de conducción autónoma para superar la persistente escasez de mano de obra, optimizar las operaciones de la flota y mejorar la consistencia en los tiempos de entrega durante los períodos pico de comercio electrónico.

- La urbanización y el crecimiento exponencial de las compras en línea han intensificado la demanda de modelos de entrega eficientes e impulsados por la tecnología que puedan respaldar envíos en el mismo día y servicios logísticos personalizados.

- Por ejemplo, en 2023, Amazon amplió las pruebas de su robot de reparto autónomo Scout en varias ciudades de Estados Unidos para satisfacer la creciente demanda de última milla, lo que permitió entregas más eficientes y con poco contacto directamente en las puertas de los consumidores.

Dinámica del mercado de coches y camiones robóticos

Conductor

Avances en inteligencia artificial y tecnologías de sensores

- Los sistemas de IA procesan grandes volúmenes de datos de sensores en tiempo real, lo que permite que los vehículos autónomos identifiquen patrones de tráfico, lean señales de tráfico y reaccionen ante obstáculos dinámicos, como peatones o conductores erráticos, con mayor precisión y velocidad.

- La integración de tecnologías LiDAR, radar y cámara avanzada mejora significativamente la seguridad y confiabilidad de la navegación autónoma al permitir una vista de 360 grados, incluso en entornos de poca luz o alta densidad.

- Los algoritmos de aprendizaje automático se entrenan continuamente utilizando millones de escenarios de conducción, tanto reales como simulados, lo que mejora la toma de decisiones predictivas y permite que el vehículo se adapte a las condiciones complejas de la carretera.

- La innovación continua en miniaturización de sensores, eficiencia energética y rentabilidad está acelerando la implementación escalable de sistemas autónomos en flotas comerciales y de consumo en todo el mundo.

- Por ejemplo, los vehículos autónomos de Waymo utilizan una combinación de LiDAR de alta resolución y aprendizaje profundo para operar de forma segura en entornos urbanos complejos, reduciendo los riesgos de accidentes y optimizando la planificación de rutas.

Restricción/Desafío

Falta de marco regulatorio y confianza pública

- Las leyes y los marcos regulatorios inconsistentes en diferentes países e incluso estados obstaculizan el lanzamiento comercial de vehículos autónomos y generan incertidumbre legal para los fabricantes que intentan escalar sus operaciones a nivel mundial.

- Las preocupaciones sobre la responsabilidad, la cobertura del seguro y la rendición de cuentas por los accidentes siguen frenando las aprobaciones gubernamentales para el despliegue masivo mientras los responsables políticos evalúan las implicaciones de seguridad a largo plazo.

- La percepción pública de la tecnología de conducción autónoma sigue siendo cautelosa debido a los temores de mal funcionamiento del software, piratería o errores fatales, que afectan negativamente la confianza y la aceptación del usuario.

- Los incidentes que involucran vehículos autónomos han generado inquietudes éticas relacionadas con la toma de decisiones de las máquinas en escenarios que amenazan la vida y han amplificado la necesidad de rigurosas validaciones de seguridad antes de su implementación.

- Por ejemplo, el accidente fatal de 2018 que involucró a un auto autónomo de Uber en Arizona afectó significativamente la confianza pública y motivó un escrutinio regulatorio más estricto, que incluyó la pausa de programas de prueba y la revisión de protocolos de seguridad en todo Estados Unidos.

Alcance del mercado de coches y camiones robóticos

El mercado está segmentado según el tipo de vehículo, clasificación, tecnología y aplicación.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de coches y camiones robotizados se segmenta en vehículos comerciales pesados, vehículos comerciales ligeros y vehículos de pasajeros. El segmento de vehículos de pasajeros representó la mayor cuota de mercado, con un 46,5 %, en 2024, impulsado por la creciente inversión en servicios de transporte autónomo y el creciente interés de los consumidores por los vehículos autónomos. La creciente urbanización y la congestión en las metrópolis están acelerando la adopción de soluciones de movilidad robótica para uso personal. La integración de sistemas avanzados de asistencia al conductor (ADAS) y funciones de conectividad en los vehículos de pasajeros también contribuye a su sólida presencia en el mercado.

Se prevé que el segmento de vehículos comerciales pesados experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de transporte autónomo de mercancías y optimización logística. Estos vehículos ofrecen mayor eficiencia, más horas de operación y menor error humano en el transporte de larga distancia. El sector también se beneficia de los programas piloto de empresas de logística que buscan automatizar las operaciones de la cadena de suministro.

- Por clasificación

Según la clasificación, el mercado se segmenta en Nivel 0, Nivel 1, Nivel 2, Nivel 3, Nivel 4 y Nivel 5. El segmento de Nivel 2 tuvo la mayor cuota de mercado en 2024 gracias a su amplia implementación en vehículos equipados con automatización parcial, como el control de crucero adaptativo y el asistente de mantenimiento de carril. Estas funciones ofrecen beneficios inmediatos y cumplen con las normativas vigentes, lo que las hace altamente escalables en todos los tipos de vehículos.

Se prevé que el nivel 4 experimente el mayor crecimiento entre 2025 y 2032, impulsado por los avances en software autónomo, validación de seguridad y pruebas urbanas. Los vehículos de este nivel pueden operar sin intervención humana en condiciones específicas, lo que los hace ideales para su implementación comercial en servicios de transporte y reparto.

- Por tecnología

En cuanto a la tecnología, el mercado se segmenta en localización y mapeo simultáneos (SLAM) y sistemas de localización en tiempo real (RTLS). El segmento SLAM dominó el mercado en 2024, gracias a su papel crucial para que los vehículos puedan mapear entornos mientras navegan por zonas desconocidas. La tecnología SLAM es esencial para que los robots se localicen y planifiquen rutas eficientes, especialmente en entornos urbanos dinámicos.

Se prevé que el segmento de sistemas de localización en tiempo real experimente el mayor crecimiento entre 2025 y 2032, gracias a su utilidad en entornos controlados como patios industriales y centros logísticos. Los sistemas RTLS ofrecen datos de posicionamiento precisos, lo que permite el seguimiento y la coordinación ininterrumpidos de flotas autónomas dentro de zonas operativas definidas.

- Por aplicación

Según su aplicación, el mercado de coches y camiones robóticos se segmenta en doméstico, comercial e industrial. El segmento comercial lideró el mercado en 2024, impulsado por el creciente uso de vehículos autónomos en logística, transporte público y reparto de última milla. Las empresas recurren cada vez más a la tecnología de conducción autónoma para reducir los costes laborales y optimizar la velocidad de entrega.

Se prevé que el segmento industrial experimente el mayor crecimiento entre 2025 y 2032, impulsado por la implementación de camiones robot en sectores como la minería, la agricultura y la construcción. Estos entornos se benefician significativamente de la automatización gracias a las mejoras en seguridad, productividad y eficiencia operativa, lo que los convierte en candidatos ideales para la integración de tecnología autónoma.

Análisis regional del mercado de coches y camiones robóticos

• Asia-Pacífico dominó el mercado de automóviles y camiones robóticos con la mayor participación en los ingresos del 41,2 % en 2024, impulsada por los rápidos avances en la tecnología automotriz, las crecientes inversiones en infraestructura de movilidad inteligente y el fuerte respaldo gubernamental para las pruebas y el despliegue de vehículos autónomos.

• Los países de la región están adoptando tecnologías de conducción autónoma para abordar desafíos como la congestión del tráfico, la escasez de mano de obra en logística y la contaminación urbana.

• La creciente demanda de soluciones de transporte y entrega autónomas en los sectores comercial e industrial, combinada con una creciente población de consumidores conocedores de la tecnología, está reforzando el liderazgo de Asia-Pacífico en el mercado mundial de automóviles y camiones robóticos.

Análisis del mercado de coches y camiones robóticos en China

El mercado chino de coches y camiones robot representó la mayor cuota de ingresos en Asia-Pacífico en 2024, impulsado por proyectos de desarrollo de ciudades inteligentes a gran escala, la creciente automatización en la logística y las fuertes inversiones de los sectores público y privado. Las empresas chinas están implementando rápidamente vehículos autónomos de reparto en zonas urbanas y ampliando las pruebas de taxis robot y camiones autónomos. Las iniciativas regulatorias favorables y la sólida presencia de gigantes tecnológicos como Baidu y Pony.ai están acelerando la comercialización del transporte autónomo en zonas residenciales e industriales.

Análisis del mercado de coches y camiones robóticos en Japón

Se prevé que el mercado japonés de coches y camiones robotizados experimente su mayor crecimiento entre 2025 y 2032, gracias al fuerte enfoque del país en la robótica, la tecnología de seguridad y la innovación automotriz. Japón está probando activamente vehículos autónomos de nivel 4 en zonas designadas y aspira a desplegar autobuses autónomos en zonas rurales para abordar la escasez de mano de obra. El envejecimiento de la población y la creciente demanda de transporte accesible impulsan aún más su adopción. La colaboración entre fabricantes de automóviles, proveedores de telecomunicaciones y municipios está ayudando a Japón a consolidar una posición de liderazgo en movilidad autónoma.

Perspectiva del mercado de automóviles y camiones robóticos en América del Norte

Se prevé que el mercado norteamericano de coches y camiones robóticos experimente su mayor crecimiento entre 2025 y 2032, impulsado por la adopción generalizada de tecnologías de conducción autónoma y marcos regulatorios tempranos que facilitan las pruebas en condiciones reales. Empresas de EE. UU. y Canadá están implementando cada vez más camiones autónomos para logística e invirtiendo en la automatización de entregas de última milla. La sólida infraestructura tecnológica de la región y la concentración de startups y empresas líderes en inteligencia artificial están creando condiciones favorables para el crecimiento de los vehículos autónomos en aplicaciones comerciales e industriales.

Análisis del mercado de coches y camiones robóticos en EE. UU.

Se prevé que el mercado estadounidense de coches y camiones robotizados experimente su mayor crecimiento entre 2025 y 2032, impulsado por la rápida innovación en IA, el aumento de las pruebas de vehículos sin conductor y la creciente demanda de sistemas automatizados de transporte de mercancías y reparto. Empresas tecnológicas y gigantes de la automoción están liderando colaboraciones para implementar servicios piloto de robotaxi y camiones autónomos en estados como California, Texas y Arizona. La aceptación de las soluciones de movilidad autónoma por parte de los consumidores y las políticas regulatorias flexibles están impulsando aún más la expansión del mercado tanto en zonas urbanas como rurales.

Análisis del mercado europeo de coches y camiones robóticos

Se prevé que el mercado europeo de coches y camiones robotizados experimente su mayor crecimiento entre 2025 y 2032, impulsado por las sólidas capacidades de ingeniería automotriz, la creciente demanda de opciones de transporte que reduzcan las emisiones y las estrictas normativas de seguridad que fomentan la automatización. La tecnología autónoma se está adoptando en los servicios de logística, transporte compartido y movilidad compartida. Los gobiernos de la región están facilitando zonas de prueba y ofreciendo financiación para programas piloto, especialmente en Alemania, Francia y los Países Bajos. La transición hacia sistemas de transporte inteligentes en los centros urbanos también está acelerando el despliegue de vehículos robotizados.

Análisis del mercado alemán de coches y camiones robotizados

Se prevé que el mercado alemán de coches y camiones robotizados experimente el mayor crecimiento entre 2025 y 2032 gracias al liderazgo del país en la industria automotriz y su enfoque estratégico en sistemas de transporte inteligentes. Los principales fabricantes alemanes de automóviles están invirtiendo en funciones de conducción autónoma para vehículos de pasajeros y comerciales. El apoyo gubernamental a las pruebas en carretera y al desarrollo de infraestructuras inteligentes está fomentando un entorno propicio para la innovación. El consolidado sector logístico alemán también está adoptando camiones robotizados para mejorar la eficiencia y la seguridad en el transporte de mercancías, consolidando el papel del país en el panorama europeo de vehículos autónomos.

Análisis del mercado de coches y camiones robóticos del Reino Unido

Se prevé que el mercado británico de coches y camiones robotizados experimente su mayor crecimiento entre 2025 y 2032, impulsado por sólidas iniciativas gubernamentales, inversiones en infraestructura para vehículos conectados y colaboraciones público-privadas activas en ensayos de vehículos autónomos. El país cuenta con diversos programas piloto centrados en robotaxis, lanzaderas autónomas y vehículos autónomos de reparto en entornos urbanos. Marcos regulatorios favorables, como la Ley de Vehículos Automatizados, están creando un entorno propicio para las pruebas y el lanzamiento comercial. Se espera que el énfasis del Reino Unido en la seguridad, la innovación y la reducción de la congestión urbana acelere aún más la adopción de coches y camiones robotizados en aplicaciones tanto domésticas como comerciales.

Cuota de mercado de coches y camiones robot

La industria de automóviles y camiones robóticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bayerische Motoren Werke AG (Alemania)

- Ford Motor Company (EE. UU.)

- TOYOTA MOTOR CORPORATION. (Japón)

- General Motors (EE. UU.)

- Mercedes-Benz (Alemania)

- Tesla (EE. UU.)

- Volkswagen (Alemania)

- IBM (EE.UU.)

- Kairos Autonomi (EE. UU.)

- AUDI AG. (Alemania)

- Continental AG (Alemania)

- CORPORACIÓN DENSO. (Japón)

- Aptiv. (Irlanda)

- Waymo LLC (EE. UU.)

- PACCAR Inc. (EE. UU.)

- NVIDIA Corporation (EE. UU.)

- ZF Friedrichshafen AG (Alemania)

- AB Volvo (Suecia)

- Robert Bosch GmbH (Alemania)

- Fuji Electric Co., Ltd. (Japón)

- Google (EE. UU.)

- Nissan Motor Co., Ltd. (Japón)

- KONGSBERG (Noruega)

- FCA US LLC. (EE. UU.)

- Porsche India (Alemania)

Últimos avances en el mercado global de coches y camiones robóticos

- En mayo de 2024, Volvo Autonomous Solutions presentó su primer camión autónomo listo para producción en la ACT Expo de Las Vegas. El camión autónomo VNS combina la experiencia de Volvo en vehículos comerciales con la tecnología de conducción autónoma desarrollada por Aurora Innovation Inc.

- En diciembre de 2023, Kodiak Robotics, Inc., destacado desarrollador de tecnología de conducción autónoma para los sectores de transporte por carretera y defensa, presentó su primer vehículo autónomo de pruebas diseñado para el Departamento de Defensa de EE. UU. (DoD). Este vehículo, una Ford F-150 modificada con el sistema autónomo de Kodiak, conocido como Kodiak Driver, cuenta con el hardware y el software necesarios para operar como vehículo militar terrestre.

- En diciembre de 2023, ABB anunció la ampliación de su larga colaboración con Volvo Cars, comprometiéndose a suministrar más de 1300 robots y paquetes funcionales para la producción de la próxima generación de vehículos eléctricos. Esta iniciativa busca apoyar los ambiciosos objetivos de sostenibilidad de Volvo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.