Global Robotic Assisted Orthopedic Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.49 Billion

USD

4.33 Billion

2024

2032

USD

1.49 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.49 Billion | |

| USD 4.33 Billion | |

| % | |

|

Segmentación del mercado global de sistemas ortopédicos asistidos por robot, por tipo de sistema (sistemas quirúrgicos robóticos, sistemas de navegación e imágenes, brazos robóticos, software y servicios, entre otros), protocolo de conectividad (conexión por cable, inalámbrica [wifi], Bluetooth), comunicación propietaria, entre otros), modo de operación (asistencia manual, operación semiautónoma y operación totalmente autónoma), aplicación quirúrgica (reemplazo total de articulaciones, cirugía de columna, fijación de traumatismos y fracturas, procedimientos de medicina deportiva, entre otros), centro de usuario final (hospitales, centros de cirugía ambulatoria [ASC], clínicas ortopédicas especializadas, instituciones académicas y de investigación, entre otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de sistemas ortopédicos asistidos por robot

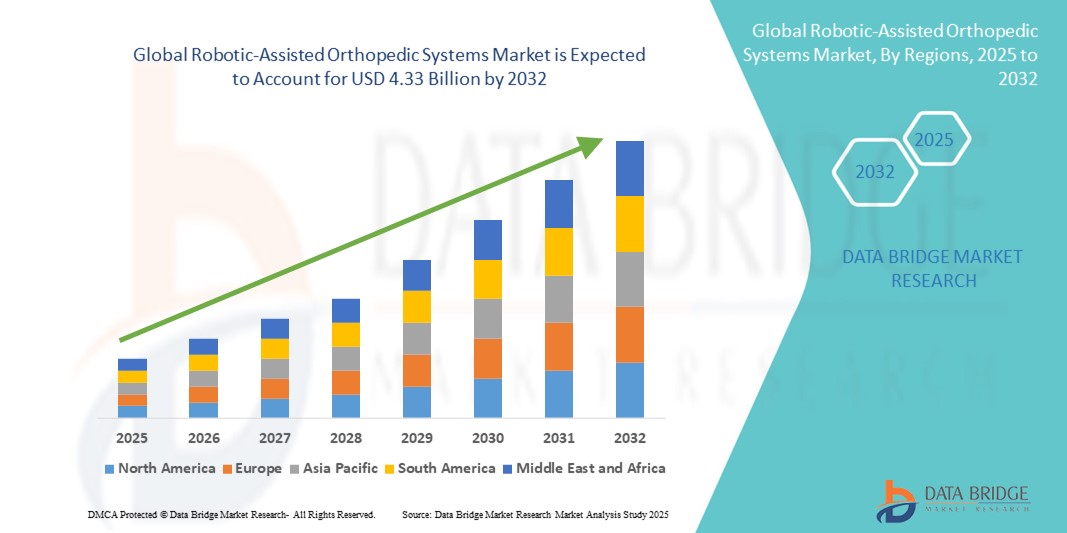

- El tamaño del mercado global de sistemas ortopédicos asistidos por robot se valoró en USD 1.49 mil millones en 2024 y se espera que alcance los USD 4.33 mil millones para 2032 , con una CAGR del 14,30 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los crecientes avances tecnológicos y la innovación en sistemas robóticos diseñados para cirugías ortopédicas, que mejoran la precisión, reducen los tiempos de recuperación y mejoran los resultados quirúrgicos.

- Además, la creciente adopción de procedimientos mínimamente invasivos, la creciente prevalencia de trastornos ortopédicos y el envejecimiento de la población mundial están impulsando la demanda de sistemas ortopédicos asistidos por robot. Estos factores, en conjunto, impulsan la expansión del mercado, a medida que los profesionales sanitarios buscan mejorar la atención al paciente con tecnologías quirúrgicas avanzadas.

Análisis del mercado de sistemas ortopédicos asistidos por robot

- Los sistemas ortopédicos asistidos por robot se están volviendo cada vez más esenciales en las cirugías ortopédicas modernas debido a su capacidad para mejorar la precisión quirúrgica, reducir el tiempo de recuperación y mejorar los resultados generales de los pacientes en centros quirúrgicos tanto hospitalarios como ambulatorios.

- La creciente prevalencia de trastornos ortopédicos, el crecimiento de la población geriátrica y la creciente adopción de técnicas quirúrgicas mínimamente invasivas son factores principales que impulsan la demanda de soluciones ortopédicas asistidas por robot a nivel mundial.

- Norteamérica dominó el mercado de sistemas ortopédicos asistidos por robot, con la mayor participación en los ingresos, aproximadamente el 38,5 % en 2024, gracias a una infraestructura sanitaria avanzada, importantes inversiones en robótica médica y la presencia de actores clave del mercado que invierten fuertemente en investigación y desarrollo. Estados Unidos sigue liderando la instalación de sistemas gracias a políticas de reembolso favorables y a la creciente concienciación entre los cirujanos ortopédicos.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas ortopédicos asistidos por robot durante el período de pronóstico, con una CAGR de alrededor del 12%, respaldada por el aumento del gasto en atención médica, la rápida urbanización, la expansión de la infraestructura médica y la creciente adopción de tecnologías quirúrgicas avanzadas en países como China, Japón e India.

- El segmento de Operación Semiautónoma dominó el mercado de sistemas ortopédicos asistidos por robot con una participación en los ingresos del 55 % en 2024, gracias a su equilibrio entre el control del cirujano y la precisión robótica. Estos sistemas ofrecen retroalimentación háptica en tiempo real, guía automatizada de herramientas y funciones de restricción de movimiento, permitiendo al cirujano realizar ajustes cruciales durante la cirugía.

Alcance del informe y segmentación del mercado de sistemas ortopédicos asistidos por robot

|

Atributos |

Perspectivas clave del mercado de sistemas ortopédicos asistidos por robot |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas ortopédicos asistidos por robot

Avances en precisión y automatización que mejoran los resultados quirúrgicos

- Una tendencia importante y de rápido crecimiento en el mercado global de sistemas ortopédicos asistidos por robot es el mayor enfoque en la precisión y las capacidades de automatización que mejoran significativamente la exactitud quirúrgica y los resultados para los pacientes. Los brazos robóticos mejorados, combinados con sistemas de imágenes y navegación en tiempo real, permiten a los cirujanos realizar procedimientos mínimamente invasivos con mayor control y consistencia.

- Por ejemplo, el sistema robótico MAKO integra la planificación preoperatoria 3D con la asistencia intraoperatoria de un brazo robótico para garantizar una preparación ósea precisa durante las cirugías de reemplazo articular. De igual manera, la plataforma robótica de Stryker aprovecha la retroalimentación háptica y el mapeo avanzado para reducir la variabilidad quirúrgica y mejorar la colocación de los implantes.

- Las funciones de automatización, como las guías de corte automatizadas, la detección de errores en tiempo real y el control adaptativo de instrumentos, son cada vez más comunes, lo que reduce el tiempo quirúrgico y minimiza las complicaciones. Estas capacidades también permiten planes quirúrgicos personalizados, adaptados a la anatomía específica del paciente, lo que mejora la recuperación y la función a largo plazo.

- La integración con soluciones de software avanzadas permite a los cirujanos simular procedimientos preoperatorios, optimizar la alineación de los implantes y recopilar datos para la evaluación postoperatoria. Estas herramientas contribuyen a la mejora continua de los resultados clínicos y respaldan la práctica basada en la evidencia en cirugía ortopédica.

- Empresas como Zimmer Biomet y Johnson & Johnson están invirtiendo fuertemente en I+D para mejorar el análisis impulsado por IA y la autonomía robótica, permitiendo que las futuras generaciones de sistemas realicen tareas más complejas con una intervención humana limitada.

- La creciente demanda de cirugías ortopédicas mínimamente invasivas y ambulatorias, junto con la creciente adopción de asistencia robótica en traumas, medicina deportiva y procedimientos de columna, está impulsando la expansión del mercado en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios a nivel mundial.

Dinámica del mercado de sistemas ortopédicos asistidos por robot

Conductor

Necesidad creciente debido al aumento de los trastornos ortopédicos y los avances tecnológicos

- La creciente prevalencia de afecciones ortopédicas como la osteoartritis, la artritis reumatoide y las lesiones traumáticas, junto con el envejecimiento de la población mundial, impulsa la creciente demanda de soluciones quirúrgicas ortopédicas avanzadas, como los sistemas asistidos por robot. Estos sistemas proporcionan mayor precisión quirúrgica, mejor alineación de los implantes y mejores resultados para los pacientes, lo que los hace muy deseables en los entornos sanitarios modernos.

- Por ejemplo, en marzo de 2024, Stryker Corporation anunció el lanzamiento de una versión mejorada de su sistema de cirugía asistida por brazo robótico Mako, con capacidades de software mejoradas y una mayor integración con los sistemas de información hospitalaria. Se espera que estas innovaciones de empresas líderes impulsen significativamente el mercado de sistemas ortopédicos asistidos por robot durante el período de pronóstico.

- A medida que los proveedores de atención médica priorizan cada vez más los procedimientos mínimamente invasivos para reducir el tiempo de recuperación del paciente y las complicaciones, los sistemas asistidos por robot ofrecen a los cirujanos retroalimentación en tiempo real, visualización mejorada y control preciso, estableciéndose como herramientas críticas en la cirugía ortopédica.

- Además, las crecientes inversiones en infraestructura sanitaria, el aumento del gasto sanitario y la creciente adopción de tecnologías de salud digital en las regiones desarrolladas y en desarrollo están facilitando la integración de sistemas ortopédicos asistidos por robot en hospitales y centros quirúrgicos especializados en todo el mundo.

- Los beneficios de la asistencia robótica, como la reducción de errores quirúrgicos, una rehabilitación más rápida y una planificación quirúrgica personalizada, están animando tanto a profesionales sanitarios como a pacientes a adoptar estos sistemas con mayor facilidad. La creciente cantidad de cirujanos capacitados y competentes en técnicas asistidas por robot también impulsa el crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la elevada inversión inicial y los obstáculos regulatorios

- A pesar de las claras ventajas, el elevado coste inicial de los sistemas ortopédicos asistidos por robot sigue siendo un reto importante, especialmente para hospitales y centros de salud más pequeños en regiones en desarrollo. Los gastos de adquisición, instalación y mantenimiento pueden ser considerables, lo que podría limitar la tasa de adopción en mercados sensibles a los precios.

- Por ejemplo, el costo de un solo sistema quirúrgico robótico puede alcanzar varios millones de dólares, lo que puede resultar prohibitivo para instituciones con limitaciones presupuestarias que buscan opciones de tratamiento ortopédico rentables.

- Además, los estrictos requisitos regulatorios y la necesidad de una extensa validación clínica y capacitación pueden retrasar la introducción de nuevos sistemas robóticos en el mercado. Cumplir con las regulaciones de dispositivos médicos y obtener las aprobaciones necesarias de agencias como la FDA o la CE puede ser un proceso largo y costoso.

- Será fundamental abordar estos desafíos mediante estrategias de reducción de costos, opciones de arrendamiento y colaboraciones entre fabricantes y profesionales sanitarios. Las empresas también se centran en el desarrollo de sistemas robóticos más compactos, modulares y fáciles de usar para reducir las barreras a su adopción.

- Mejorar los programas de formación de cirujanos y demostrar claros beneficios clínicos y económicos será fundamental para superar la resistencia y garantizar una mayor aceptación de las tecnologías ortopédicas asistidas por robot a nivel mundial.

Alcance del mercado de sistemas ortopédicos asistidos por robot

El mercado está segmentado según el tipo de sistema, el protocolo de conectividad, el modo de operación, la aplicación quirúrgica y las instalaciones del usuario final.

- Por tipo de sistema

Según el tipo de sistema, el mercado de sistemas ortopédicos asistidos por robot se segmenta en sistemas quirúrgicos robóticos, sistemas de navegación e imagen, brazos robóticos, software y servicios, entre otros. El segmento de sistemas quirúrgicos robóticos dominó la mayor cuota de mercado en 2024, representando el 42 % del mercado total, impulsado por la creciente adopción de plataformas robóticas avanzadas capaces de mejorar la precisión quirúrgica y reducir la variabilidad de los procedimientos. Estos sistemas se utilizan cada vez más para reemplazos articulares totales y procedimientos espinales complejos gracias a su capacidad para integrar la planificación preoperatoria con la ejecución quirúrgica en tiempo real.

Se proyecta que el segmento de Software y Servicios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14 %, entre 2025 y 2032, impulsada por la creciente demanda de análisis basados en IA, herramientas de simulación quirúrgica y soporte técnico continuo. A medida que los hospitales y centros quirúrgicos se centran en optimizar los flujos de trabajo robóticos y aprovechar la información basada en datos, las ofertas de servicios basadas en software se vuelven cruciales para maximizar la eficiencia del sistema y los resultados para los pacientes.

- Por protocolo de conectividad

Según el protocolo de conectividad, el mercado de sistemas ortopédicos asistidos por robot se segmenta en conexión por cable, inalámbrica (Wi-Fi, Bluetooth), comunicación propietaria, entre otros. El segmento de conexión por cable obtuvo la mayor cuota de mercado en 2024, con un 48%, gracias a su fiabilidad para proporcionar una transferencia de datos ininterrumpida y de alta velocidad entre componentes robóticos, sistemas de imagenología y consolas quirúrgicas. En procedimientos ortopédicos de alto riesgo, se prefieren las conexiones por cable para minimizar la latencia y garantizar una respuesta en tiempo real.

Se prevé que el segmento inalámbrico (Wi-Fi, Bluetooth) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15 %, entre 2025 y 2032, impulsada por la creciente adopción de sistemas robóticos portátiles y modulares. La conectividad inalámbrica ofrece flexibilidad en la distribución de quirófanos, facilita el diagnóstico remoto de sistemas y la integración con redes de datos de todo el hospital sin necesidad de una infraestructura de cableado extensa.

- Por modo de operación

Según el modo de operación, el mercado de sistemas ortopédicos asistidos por robot se segmenta en asistencia manual, operación semiautónoma y operación totalmente autónoma. El segmento de operación semiautónoma representó la mayor participación en los ingresos del mercado en 2024, estimada en un 55%, gracias a su equilibrio entre el control del cirujano y la precisión robótica. Estos sistemas ofrecen retroalimentación háptica en tiempo real, guía automatizada de herramientas y funciones de restricción de movimiento, permitiendo al cirujano realizar ajustes cruciales durante la cirugía.

Se proyecta que el segmento de operaciones totalmente autónomas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18 %, entre 2025 y 2032, a medida que los avances en IA, visión artificial y aprendizaje automático amplían los límites de la independencia robótica en cirugía ortopédica. Aunque aún se encuentran en las primeras etapas de adopción, se están probando sistemas totalmente autónomos para tareas repetitivas específicas, como el fresado óseo y la colocación de tornillos, lo que demuestra el potencial de reducir el error humano y el tiempo quirúrgico.

- Por aplicación quirúrgica

Según su aplicación quirúrgica, el mercado de sistemas ortopédicos asistidos por robot se segmenta en reemplazo articular total, cirugía de columna, fijación de traumatismos y fracturas, procedimientos de medicina deportiva, entre otros. El segmento de reemplazo articular total dominó el mercado en 2024, con una participación del 44 %, impulsado por la creciente incidencia de la osteoartritis y la creciente preferencia por técnicas mínimamente invasivas que acortan los tiempos de recuperación. Los sistemas robóticos mejoran la precisión del posicionamiento de los implantes, optimizan la función articular y reducen la tasa de cirugías de revisión.

Se prevé que el segmento de cirugía de columna crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15 %, entre 2025 y 2032, a medida que las plataformas robóticas con navegación integrada se vuelven cada vez más vitales para procedimientos espinales delicados. Estos sistemas facilitan la colocación precisa de tornillos, la alineación vertebral y la minimización del daño a los tejidos circundantes.

- Por instalación del usuario final

En función de las instalaciones del usuario final, el mercado de sistemas ortopédicos asistidos por robot se segmenta en hospitales, centros de cirugía ambulatoria (CAA), clínicas ortopédicas especializadas, instituciones académicas y de investigación, entre otros. El segmento de hospitales obtuvo la mayor participación en los ingresos del mercado en 2024, con un 62%, gracias a su capacidad para invertir en sistemas robóticos de alto costo y ofrecer una amplia gama de procedimientos ortopédicos en un solo lugar. La integración de la robótica en grandes redes hospitalarias también se ve impulsada por la búsqueda de mejores resultados para los pacientes y mayor eficiencia operativa.

Se prevé que el segmento de Centros de Cirugía Ambulatoria (CASC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14 %, entre 2025 y 2032, a medida que los procedimientos ortopédicos mínimamente invasivos asistidos por robot se vuelven más comunes en entornos ambulatorios. Los CASC se benefician de una rotación de pacientes más rápida, una menor necesidad de hospitalización y el atractivo de las cirugías ambulatorias.

Análisis regional del mercado de sistemas ortopédicos asistidos por robot

- América del Norte dominó el mercado de sistemas ortopédicos asistidos por robot con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la rápida adopción de tecnologías quirúrgicas avanzadas, la fuerte presencia de fabricantes de dispositivos médicos establecidos y una infraestructura de atención médica altamente desarrollada.

- La región se beneficia de cirujanos ortopédicos bien capacitados, marcos de reembolso de apoyo y un alto nivel de conocimiento de los pacientes sobre opciones de tratamiento innovadoras.

- La creciente preferencia por las cirugías mínimamente invasivas, junto con las crecientes inversiones en plataformas robóticas por parte de hospitales y centros quirúrgicos, ha consolidado la posición de liderazgo de América del Norte en el mercado.

Análisis del mercado estadounidense de sistemas ortopédicos asistidos por robot

El mercado estadounidense de sistemas ortopédicos asistidos por robot captó la mayor participación en los ingresos de Norteamérica, con un 63% en 2024, gracias a una combinación de innovación de vanguardia, políticas gubernamentales favorables en materia de salud y una importante inversión en la modernización hospitalaria. El país está experimentando una transición acelerada hacia las cirugías de reemplazo articular asistidas por robot, en particular las de rodilla y cadera, gracias a su mayor precisión y tiempos de recuperación más rápidos. La integración de inteligencia artificial, imágenes en tiempo real y software avanzado de planificación quirúrgica en estos sistemas está mejorando aún más los resultados de los procedimientos. La presencia de líderes del sector como Stryker, Zimmer Biomet y Medtronic ha dado lugar a continuas actualizaciones tecnológicas y a una adopción generalizada tanto en grandes redes de atención médica como en centros quirúrgicos independientes.

Análisis del mercado europeo de sistemas ortopédicos asistidos por robot

Se proyecta que el mercado europeo de sistemas ortopédicos asistidos por robot crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el envejecimiento de la población del continente, la creciente incidencia de trastornos musculoesqueléticos y la creciente preferencia por soluciones quirúrgicas avanzadas. Muchos países europeos están modernizando activamente sus centros de salud, integrando plataformas asistidas por robot para mejorar la precisión quirúrgica y la seguridad del paciente. La financiación de la sanidad pública en países como Alemania, Francia y el Reino Unido está apoyando la implementación a gran escala de sistemas robóticos en departamentos de ortopedia. Además, la colaboración entre desarrolladores de tecnología y universidades médicas está impulsando la innovación y acelerando la adopción clínica.

Análisis del mercado de sistemas ortopédicos asistidos por robot en el Reino Unido

Se prevé que el mercado británico de sistemas ortopédicos asistidos por robot crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de procedimientos de artroplastia de rodilla y cadera y un mayor énfasis en la reducción de las cirugías de revisión. Los hospitales están adoptando tecnología asistida por robot para mejorar la precisión en la colocación de implantes, aumentar la satisfacción del paciente y reducir las complicaciones postoperatorias. Las iniciativas gubernamentales para modernizar la infraestructura sanitaria, junto con la inversión continua en programas de formación de cirujanos, están impulsando su adopción en los sectores sanitarios público y privado.

Análisis del mercado alemán de sistemas ortopédicos asistidos por robot

Se espera que el mercado alemán de sistemas ortopédicos asistidos por robot se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el fuerte enfoque del país en la ingeniería de precisión, la atención médica de alta calidad y la sostenibilidad de la tecnología médica. Los hospitales alemanes están integrando plataformas quirúrgicas asistidas por robot en los departamentos de ortopedia para optimizar la eficiencia del flujo de trabajo y mejorar los resultados de los pacientes. El sólido ecosistema de I+D del país, junto con las colaboraciones entre fabricantes de dispositivos médicos e instituciones sanitarias, está impulsando el desarrollo de robótica ortopédica de última generación adaptada a las necesidades del mercado local.

Análisis del mercado de sistemas ortopédicos asistidos por robot en Asia-Pacífico

Se proyecta que el mercado de sistemas ortopédicos asistidos por robot en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12 %, entre 2025 y 2032, impulsado por el aumento de las inversiones en salud, la rápida urbanización y el creciente número de cirugías ortopédicas en países con una alta densidad de población como China, Japón e India. La creciente concienciación sobre los beneficios de la cirugía asistida por robot, como la reducción del tiempo de recuperación, incisiones más pequeñas y un menor riesgo de complicaciones, está impulsando a los hospitales a adoptar estos sistemas a un ritmo acelerado. Las iniciativas gubernamentales que promueven la modernización de la atención médica, junto con las capacidades de fabricación rentables en la región, están mejorando aún más la accesibilidad para una mayor población de pacientes.

Análisis del mercado de sistemas ortopédicos asistidos por robot en Japón

El mercado japonés de sistemas ortopédicos asistidos por robot está cobrando impulso gracias a su avanzado entorno tecnológico, la alta adopción de técnicas de cirugía mínimamente invasiva en los hospitales y la atención nacional a los pacientes mayores. Los sistemas robóticos se utilizan cada vez más en procedimientos ortopédicos complejos, en particular en cirugías de reemplazo articular, para mejorar la precisión de la alineación y la movilidad del paciente. Se espera que la innovación continua, como la integración de la robótica con la realidad aumentada y la planificación quirúrgica basada en IA, consolide la posición de Japón como líder en atención ortopédica avanzada en la región Asia-Pacífico.

Análisis del mercado de sistemas ortopédicos asistidos por robot en China

El mercado chino de sistemas ortopédicos asistidos por robot representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida expansión de la infraestructura sanitaria, una creciente población de clase media que busca tratamientos médicos de alta calidad y un sólido apoyo gubernamental a la innovación tecnológica médica nacional. China se ha consolidado como uno de los mercados más dinámicos para la cirugía asistida por robot debido a su amplia base de pacientes, la creciente incidencia de trastornos óseos y articulares y la rápida modernización de los hospitales. Los fabricantes nacionales compiten cada vez más con las marcas globales ofreciendo sistemas rentables, lo que impulsa su adopción en centros sanitarios tanto metropolitanos como regionales.

Cuota de mercado de los sistemas ortopédicos asistidos por robot

La industria de sistemas ortopédicos asistidos por robot está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Medtronic (Irlanda)

- Johnson & Johnson y sus filiales (EE. UU.)

- Smith + Nephew (Reino Unido)

- Globus Medical, Inc. (EE. UU.)

- Brainlab AG (Alemania)

- Intuitive Surgical, Inc. (EE. UU.)

- Exactech, Inc. (EE. UU.)

- Grupo Corin (Reino Unido)

- THINK Surgical, Inc. (EE. UU.)

- OrthoAlign, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Renishaw plc (Reino Unido)

Últimos avances en el mercado global de sistemas ortopédicos asistidos por robot

- En noviembre de 2024, Johnson & Johnson MedTech recibió la aprobación de la FDA para la exención de dispositivo en investigación (IDE) de su sistema quirúrgico robótico OTTAVA, lo que permitió el inicio de ensayos clínicos en sitios de EE. UU. y marcó un paso significativo en el avance de la tecnología ortopédica asistida por robot.

- En marzo de 2025, en la conferencia AAOS 2025, Globus Medical presentó el sistema de navegación robótica quirúrgica ExcelsiusFlex para artroplastia total de rodilla, Pixee Medical lanzó su solución personalizada para artroplastia total de rodilla (TKA), Knee NexSight, y ModMed presentó herramientas de atención ortopédica impulsadas por IA, lo que subraya los rápidos avances en el mercado.

- En marzo de 2025, Johnson & Johnson presentó su solución asistida por robot VELYS en AAOS 2025, un sistema digital sin tomografía computarizada ahora aprobado por la FDA para la artroplastia de rodilla unicompartimental, que se integra con el sistema de rodilla ATTUNE para mejorar el flujo de trabajo quirúrgico y reducir el riesgo de revisión en un 33 %.

- En el primer trimestre de 2025, THINK Surgical anunció que su sistema robótico en miniatura TMINI se ha utilizado en más de 500 procedimientos de artroplastia total de rodilla en EE. UU., lo que destaca la creciente adopción de soluciones robóticas compactas y de alta precisión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.