Global Robotic Flight Simulator Surgery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

549.22 Million

USD

1,230.55 Million

2025

2033

USD

549.22 Million

USD

1,230.55 Million

2025

2033

| 2026 –2033 | |

| USD 549.22 Million | |

| USD 1,230.55 Million | |

| % | |

|

Segmentación del mercado global de cirugía con simuladores de vuelo robóticos, por aplicación (cirugía general, neurocirugía, cardiología y ginecología), método (telemanipulador directo y control informático), usuario final (hospitales y centros de cirugía ambulatoria ): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es la tasa de crecimiento y tamaño del mercado del simulador de vuelo robótico

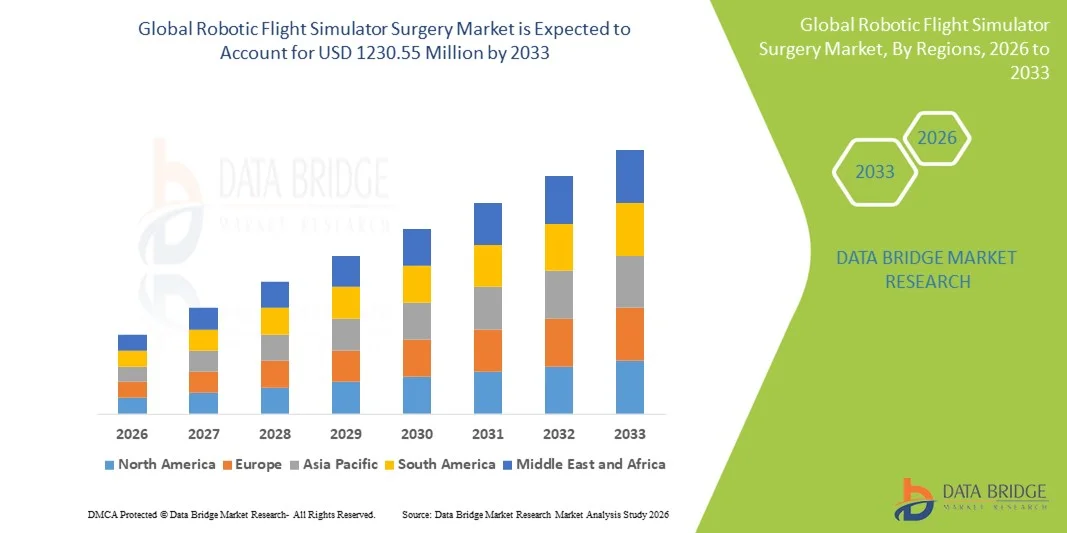

- Según Data Bridge Market Research Analysis global simulador de vuelo robótico tamaño del mercado de cirugía fue valoradoUSD 549.22 Millones en 2025y se espera que alcanceUSD 1230.55 Millones en 2033, aCAGR of 10.61%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente adopción de tecnologías avanzadas de capacitación quirúrgica y la creciente demanda de simulaciones quirúrgicas basadas en precisión, lo que permite a los cirujanos practicar procedimientos complejos en un entorno libre de riesgos

- Además, el creciente énfasis en la educación médica, junto con avances tecnológicos en plataformas de simulación robótica, está impulsando la demanda de soluciones de cirugía de simulación de vuelo robótico. Estos factores están acelerando la adopción de estos simuladores en hospitales, institutos de formación médica y centros de investigación, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Valor mundial del mercado (2025):USD 549.22 Million

- Valor de mercado esperado (2033):USD 1230.55 Million

- CAGR prefabricado (2026–2033):10.61%

Robotic Flight Simulator Surgery Market Analysis

- Las plataformas quirúrgicas de simulación, en particular los sistemas de cirugía de simulación de vuelo robótica, son componentes cada vez más vitales de la formación quirúrgica moderna y la planificación preoperatoria en centros de atención terciaria e instituciones de educación médica debido a su realismo mejorado, entornos inmersos en 3D y capacidad de replicar procedimientos complejos sin riesgo de paciente

- La creciente demanda de soluciones de cirugía de simulador de vuelo robótico se alimenta principalmente de la adopción generalizada de sistemas quirúrgicos robóticos, el creciente énfasis en mejorar los resultados quirúrgicos, y la creciente necesidad de formación de cirujanos normalizados y basados en competencias. Estos factores convergentes están acelerando la captación de plataformas simuladoras, lo que aumenta significativamente el crecimiento de la industria

- América del Norte dominaba el mercado de cirugía de simulador de vuelo robótico con la mayor cuota de ingresos del 37,5% en 2025, caracterizada por infraestructuras sanitarias avanzadas, programas de investigación y formación clínica, alto gasto sanitario y una fuerte presencia de actores clave de la industria. Estados Unidos ha experimentado un crecimiento sustancial en instalaciones de simuladores en hospitales académicos y centros de formación quirúrgica, impulsados por colaboraciones entre fabricantes de dispositivos y escuelas médicas

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de cirugía de simulador de vuelo robótico durante el período previsto debido al aumento de las inversiones sanitarias, la ampliación de la adopción robótica quirúrgica, el aumento del número de institutos de formación médica y la creciente demanda de educación quirúrgica de alta fidelidad en países como China e India

- El segmento Direct Telemanipulator mantuvo la mayor cuota de ingresos del mercado del 48,2% en 2025, con el apoyo de su capacidad para proporcionar retroalimentación táctil realista y replicación directa de movimientos cirujanos

Informe Scope and Robotic Flight Simulator Cirugía Segmentación del mercado

|

Atributos |

Robotic Flight Simulator Surgery Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de cirugía del simulador de vuelo robótico

Realismo mejorado y formación quirúrgica inmersiva

- Una tendencia significativa y aceleradora en el mercado mundial de cirugía de simulador de vuelo robótico es la creciente adopción de simuladores de alta fidelidad con retroalimentación haptica realista, visualización 3D y entornos de procedimiento basados en VR. Estos sistemas permiten a los cirujanos practicar operaciones complejas en un entorno libre de riesgos, mejorando la adquisición de habilidades y reduciendo la curva de aprendizaje para cirugías con ayuda robótica

- Por ejemplo, el instructor de cirugía robótica Simulab proporciona una retroalimentación táctil completa junto con modelos anatómicos precisos, permitiendo a los residentes y cirujanos practicantes ensayar procedimientos mínimamente invasivos antes de operar en pacientes reales. Tales simuladores avanzados se están convirtiendo en un componente estándar en hospitales de enseñanza y centros de formación quirúrgica en todo el mundo

- La integración de análisis de rendimiento en tiempo real y simulaciones basadas en escenarios permite a los alumnos recibir comentarios cuantitativos sobre eficiencia, precisión y manejo de instrumentos. Esto permite una evaluación objetiva de las competencias quirúrgicas y ayuda a las instituciones a normalizar la evaluación de habilidades

- La inigualable incorporación de simuladores robóticos en los planes de estudios académicos garantiza que los alumnos puedan practicar una amplia variedad de procedimientos sin riesgo de pacientes, fomentando una mejor precisión procesal y confianza

- Esta tendencia hacia una formación quirúrgica más realista, inmersiva y basada en datos está remodelando las expectativas para la educación médica, haciendo que la competencia basada en simulación sea un requisito básico para el programa de cirugía robótica moderna

- La demanda de simuladores quirúrgicos avanzados está creciendo rápidamente en entornos académicos y hospitalarios, ya que las instituciones buscan mejorar los resultados de los pacientes al minimizar los errores de procedimiento

Robotic Flight Simulator Surgery Market Dynamics

Conductor

Demanda creciente de cirujanos robóticos y programas de formación

- El creciente número de procedimientos con ayuda robótica en cirugía general, urología, ginecología y disciplinas cardiotóracas está impulsando la necesidad de programas de formación integrales basados en simuladores. Los cirujanos requieren una práctica extensa en simuladores antes de realizar operaciones en pacientes para reducir errores y mejorar resultados

- Por ejemplo, en marzo de 2024, Medtronic amplió su programa de entrenamiento de cirugía robótica en colaboración con los principales hospitales académicos de Estados Unidos, introduciendo nuevos módulos simuladores para procedimientos cardíacos mínimamente invasivos. Se espera que esas iniciativas de los actores clave impulsen la adopción de sistemas de simuladores de vuelo robóticos en el período previsto

- A medida que los hospitales invierten en sistemas quirúrgicos robóticos, la adopción de simuladores se vuelve crítica para la credencialización, la evaluación de habilidades y el desarrollo profesional en curso

- La demanda se ve impulsada por el creciente enfoque en la seguridad de los pacientes, la eficiencia clínica y las normas de acreditación hospitalaria, que requieren cada vez más evaluaciones basadas en la competencia

- Aumento del apoyo gubernamental e institucional a centros de simulación médica, junto con asociaciones entre fabricantes de dispositivos y hospitales de formación, aumenta la penetración del mercado

- La capacidad de los simuladores para reproducir escenarios quirúrgicos raros o complejos también es compatible con el desarrollo continuo de habilidades para cirujanos experimentados, reforzando la trayectoria de crecimiento del mercado

Restraint/Challenge

High Capital Costs and Limited Accessibility

- El costo relativamente alto de los simuladores avanzados de vuelo robótico, que incluye hardware, software, mantenimiento y actualizaciones de escenarios, plantea una barrera para hospitales más pequeños, países en desarrollo y centros de formación con perspectiva presupuestaria

- Por ejemplo, en los informes de julio de 2023 se destacó que varios hospitales regionales de Asia sudoriental retrasaron la adquisición de simuladores debido a costos iniciales superiores a USD 250.000 por unidad, lo que limita la adopción generalizada a pesar de la creciente demanda

- En los desafíos adicionales se incluyen las necesidades espaciales, las necesidades de apoyo técnico y la curva de aprendizaje asociada con la integración de simuladores en los programas de capacitación existentes

- Si bien los simuladores ofrecen beneficios a largo plazo en la eficiencia de la formación y la seguridad de los pacientes, la alta inversión inicial puede desalentar la adopción en entornos con recursos capacitados

- Para superar estas barreras, los fabricantes están explorando sistemas modulares y escalables de simuladores, simulaciones virtuales basadas en la nube y asociaciones con instituciones académicas para mejorar la accesibilidad y la eficiencia en función de los costos

- Hacer frente a estas limitaciones financieras y logísticas será crucial para un crecimiento sostenido y una mayor penetración de las tecnologías de cirugía de simulador de vuelo robótico a nivel mundial

Robotic Flight Simulator Surgery Market Scope

El mercado se segmenta sobre la base de aplicación, método y usuario final.

- By Application

Sobre la base de la aplicación, el mercado de Cirugía Robotic Flight Simulator se segmenta en Cirugía General, Neurocirugía, Cirugía Cardiológica y Ginecología. El segmento de Cirugía General dominaba el mercado con la mayor cuota de ingresos del 41,5% en 2025, impulsada por el alto volumen de procedimientos quirúrgicos generales realizados en todo el mundo y la adopción de formación basada en simulación en escuelas médicas y hospitales docentes. Los simuladores de cirugía general ofrecen a los aprendices oportunidades de práctica repetitiva, permitiéndoles perfeccionar técnicas para procedimientos tales como apenectomías, reparaciones de hernia y intervenciones laparoscópicas, mejorando la seguridad del paciente y reduciendo errores intraoperatorios. La inclusión generalizada de los módulos de cirugía general en los programas de residencia, junto con la financiación gubernamental e institucional para la educación quirúrgica, apoya aún más el dominio del mercado. Además, las colaboraciones entre fabricantes de simuladores y hospitales han facilitado el desarrollo de escenarios de cirugía general altamente realistas que imitan las complicaciones de la vida real, haciendo del segmento una opción preferida para el entrenamiento. La alta adopción en las economías emergentes, donde los recursos de formación quirúrgica son limitados, también contribuye a la posición de mercado líder de este segmento. El enfoque cada vez mayor en las necesidades de educación y acreditación basadas en la competencia refuerza su dominio constante.

Se espera que el segmento de Neurocirugía sea testigo de la CAGR más rápida del 22,4% de 2026 a 2033, impulsada por la creciente complejidad de los procedimientos neurológicos y la necesidad de formación basada en precisión. Los simuladores de neurocirugía permiten a los cirujanos practicar procedimientos delicados como reseecciones tumorales, recortamiento de aneurismas y intervenciones espinal sin riesgo para los pacientes. Los avances tecnológicos, incluyendo la imagen 3D mejorada, la retroalimentación hepática y la integración de la realidad aumentada, están mejorando el realismo de las simulaciones neuroquirúrgicas. Aumentar las incidencias de trastornos neurológicos y ampliar los programas de formación neurocirugía en todo el mundo contribuyen a este rápido crecimiento. La creciente inversión de hospitales, centros académicos y organismos gubernamentales en infraestructuras de formación neuroquirúrgica impulsa aún más la adopción. Los mercados emergentes en Asia-Pacífico y América Latina también están presenciando una fuerte absorción debido a una mayor conciencia y accesibilidad de soluciones de capacitación quirúrgica basadas en simulación.

- Por método

Sobre la base del método, el mercado de cirugía de simulador de vuelo robótico se segmenta en Telemanipulador Directo y Control de Computación. El segmento Direct Telemanipulator mantuvo la mayor cuota de ingresos del mercado del 48,2% en 2025, con el apoyo de su capacidad para proporcionar retroalimentación táctil realista y replicación directa de los movimientos del cirujano. Este método permite un control preciso de instrumentos robóticos, lo que hace que sea altamente eficaz para el entrenamiento en múltiples disciplinas quirúrgicas. Los sistemas de telemanipuladores directos son ampliamente adoptados en hospitales de enseñanza y centros quirúrgicos debido a su robustez, fiabilidad y facilidad de integración con los protocolos de entrenamiento existentes. Las fuertes colaboraciones entre fabricantes de dispositivos e instituciones médicas han reforzado aún más el liderazgo del mercado de este segmento.

Se espera que el segmento de Control de Computación sea testigo de la CAGR más rápida del 21,1% entre 2026 y 2033, impulsada por la creciente incorporación de inteligencia artificial, seguimiento de movimiento y analítica predictiva en simuladores quirúrgicos. Los sistemas de control de computadora permiten personalizar escenarios automatizados, análisis de rendimiento y retroalimentación en tiempo real, lo que mejora significativamente la calidad del entrenamiento quirúrgico. Estos sistemas son especialmente preferidos por procedimientos complejos como cardiotorácico o neurocirugía. El creciente hincapié en la evaluación normalizada de aptitudes y la evaluación basada en los resultados en los hospitales y las instituciones académicas está acelerando la adopción de simuladores controlados por computadora a nivel mundial.

- Por Final-User

Sobre la base del usuario final, el mercado de cirugía del simulador de vuelo robótico se segmenta en hospitales y centros quirúrgicos ambulatorios. El segmento de Hospitales representó la mayor parte de ingresos del 52,7% en 2025, impulsada por el elevado número de procedimientos quirúrgicos realizados en hospitales y las crecientes inversiones en infraestructuras de formación avanzada. Los hospitales prefieren simuladores que pueden soportar múltiples departamentos, ofrecen extensas bibliotecas de escenarios y proporcionan un seguimiento detallado del rendimiento para los residentes y los cirujanos asistentes. El enfoque cada vez mayor en la seguridad de los pacientes, los requisitos reglamentarios para la formación quirúrgica y la expansión de los programas de residencia en los países desarrollados refuerzan aún más el dominio del mercado de este segmento.

Se espera que el segmento de Centros Quirúrgicos Ambulatorios sea testigo de la CAGR más rápida del 19,6% de 2026 a 2033, alimentada por el aumento del número de cirugías ambulatorias, las necesidades de capacitación rentables y la adopción de procedimientos mínimamente invasivos. Los centros ambulatorios están invirtiendo cada vez más en simuladores compactos modulares para mejorar la competencia del cirujano y reducir los errores de procedimiento. El segmento también está apoyado por iniciativas gubernamentales favorables y programas de acreditación que promueven la mejora de la habilidad quirúrgica en entornos ambulatorios.

Robotic Flight Simulator Surgery Market Regional Analysis

- América del Norte dominaba el mercado de cirugía de simulador de vuelo robótico con la mayor cuota de ingresos del 37,5% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, programas de investigación y formación clínica, alto gasto sanitario y la presencia de actores clave de la industria. Estados Unidos ha sido el mayor contribuyente de la región, impulsado por la creciente instalación de simuladores en hospitales académicos y centros de formación quirúrgica

- Las colaboraciones entre los fabricantes de dispositivos y las escuelas médicas han permitido una amplia adopción de simuladores de alta fidelidad, ayudando a los cirujanos en procedimientos con asistencia robótica en especialidades tales como urología, ginecología, cardiotorácica y cirugía general.

- El enfoque de la región en la mejora de la seguridad de los pacientes, la estandarización de la formación quirúrgica, e integración de la analítica de rendimiento en los planes de estudio.

U.S. Robotic Flight Simulator Surgery Market Insight

El mercado de cirugía de simulador de vuelo robótico estadounidense capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por la creciente instalación de simuladores robóticos en hospitales académicos y centros de entrenamiento quirúrgico. Las colaboraciones entre los fabricantes de simuladores y las escuelas médicas han ampliado el acceso a programas de formación de alta fidelidad en especialidades como urología, ginecología, cardiotorácica y cirugía general. El creciente énfasis en mejorar los resultados quirúrgicos, reducir los errores de procedimiento e integrar la analítica de rendimiento en los planes de estudios de capacitación es impulsar aún más el mercado estadounidense. Además, las iniciativas gubernamentales y las inversiones privadas en educación quirúrgica permiten la rápida adopción de simuladores avanzados en hospitales e institutos de capacitación.

Europa Robotic Flight Simulator Surgery Market Insight

Se espera que el mercado de cirugía de simulador de vuelo robótico de Europa experimente un crecimiento sustancial durante el período previsto, impulsado por estrictas regulaciones de entrenamiento médico, la adopción creciente de cirugía robótica y el aumento de las inversiones en centros de educación clínica. Países como Alemania, Francia y Suiza están haciendo hincapié en programas de formación quirúrgica basados en competencias, que requieren que los alumnos practiquen ampliamente en simuladores antes de realizar procedimientos en vivo. La urbanización, el aumento de los presupuestos sanitarios y el enfoque en la reducción de errores quirúrgicos contribuyen a la creciente incorporación de simuladores robóticos en hospitales docentes y clínicas privadas. La región también está experimentando un crecimiento en centros multidisciplinarios de simulación que permiten la formación estandarizada en especialidades quirúrgicas, potenciando la expansión del mercado.

U.K. Robotic Flight Simulator Surgery Market Insight

Se prevé que el mercado de cirugía de simulador de vuelo robótico del Reino Unido crecerá en un notable CAGR durante el período de previsión, impulsado por la expansión de las inversiones en robótica quirúrgica y la adopción creciente de formación basada en simulación en los planes de estudios médicos. El enfoque cada vez mayor en la mejora de la seguridad de los pacientes y la minimización de errores de procedimiento es alentar a los hospitales e instituciones docentes a integrar simuladores robóticos avanzados. Además, las iniciativas gubernamentales que promueven la educación médica y la normalización de aptitudes, junto con fuertes colaboraciones con fabricantes de simuladores, están apoyando el crecimiento de este mercado en el Reino Unido.

Alemania Robotic Flight Simulator Surgery Market Insight

Se espera que el mercado de cirugía del simulador de vuelo robótico vea un crecimiento significativo en el mercado de cirugía del simulador de vuelo robótico debido a su énfasis en el avance tecnológico, la innovación sanitaria y la excelencia en el entrenamiento médico. La robusta infraestructura sanitaria del país, junto con el apoyo gubernamental para programas de capacitación basados en simulación, promueve la adopción de simuladores robóticos de alta fidelidad tanto en hospitales académicos como en centros privados de formación. Aumentar la conciencia sobre la seguridad procesal, la precisión en las cirugías con ayuda robótica y la necesidad de una credencialización de cirujano estandarizada son factores clave que impulsan la adopción del mercado.

Asia-Pacífico Robotic Flight Simulator Surgery Market Insight

El mercado de cirugía de simulador de vuelo robótico de Asia-Pacífico está destinado a ser la región de más rápido crecimiento, con una CAGR de aproximadamente 24% durante 2026–2033, alimentada por el aumento de las inversiones sanitarias, el aumento de la adopción de sistemas quirúrgicos robóticos y el creciente número de institutos de formación médica. Países como China, India y Japón están experimentando una rápida expansión en los programas de educación quirúrgica haciendo hincapié en la simulación de alta fidelidad, que es esencial para capacitar a los cirujanos en procedimientos mínimamente invasivos y con ayuda robótica. Las iniciativas gubernamentales que promueven tecnologías médicas avanzadas, junto con el creciente número de hospitales que adoptan sistemas robóticos, están impulsando la demanda de simuladores. El enfoque cada vez mayor en la reducción de las complicaciones quirúrgicas, la mejora de la eficiencia procesal y la ampliación de la fuerza laboral de cirujanos cualificados apoya aún más el crecimiento del mercado.

Japón Robotic Flight Simulator Surgery Market Insight

El mercado de cirugía de simulador de vuelo robótico de Japón está presenciando un crecimiento notable debido al ecosistema de salud de alta tecnología del país, un fuerte énfasis en la formación clínica y una creciente adopción de sistemas quirúrgicos robóticos. Los hospitales académicos y los centros de formación especializados están incorporando simuladores para mejorar la precisión procesal y mejorar la confianza del cirujano antes de las operaciones reales. La población envejecida de Japón y la creciente necesidad de soluciones quirúrgicas mínimamente invasivas también contribuyen a aumentar la demanda de formación basada en simuladores. La integración de simuladores robóticos en los planes de estudios quirúrgicos garantiza una formación integral, ayudando a los hospitales a mantener altos estándares de atención al paciente.

China Robotic Flight Simulator Surgery Market Insight

El mercado de cirugía de simulador de vuelo robótico de China representó la mayor cuota de ingresos en la región de Asia y el Pacífico en 2025, impulsada por la rápida expansión de los programas de capacitación médica, el aumento de las inversiones hospitalarias en cirugía robótica y una creciente población de pacientes de clase media. La alta demanda de estandarización de habilidades quirúrgicas, combinada con iniciativas respaldadas por el gobierno para modernizar la salud y promover la educación clínica, está acelerando la adopción de simuladores. Además, a medida que China emerge como centro de fabricación de sistemas y simuladores quirúrgicos robóticos, la accesibilidad y la accesibilidad están mejorando, lo que permite una adopción más amplia en los hospitales y centros de enseñanza urbanos y semiurbanos.

¿Cuáles son las mejores empresas del mercado de cirugía de simulador de vuelo robótico

La industria de cirugía del simulador de vuelo robótico está dirigida principalmente por empresas bien establecidas, incluyendo:

•Medtronic (Irlanda)

• Stryker Corporation (U.S.)

• Zimmer Biomet Holdings, Inc. (U.S.)

• Smith & Nephew plc (U.K.)

•CMR Surgical Ltd. (U.K.)

• Renishaw plc (U.K.)

• Johnson & Johnson (Estados Unidos)

• Asensus Surgical, Inc. (U.S.)

• Titan Medical Inc. (Canadá)

•Think Surgical, Inc. (U.S.)

• Incorporación precisa (EE.UU.)

• Auris Health, Inc. (U.S.)

• Hansen Medical, Inc. (U.S.)

• Mazor Robotics Ltd. (Israel)

• Medrobotics Corporation (U.S.)

• Corindus Vascular Robotics, Inc. (U.S.)

• Robocat (Francia)

Últimas novedades en el mercado mundial de cirugía de vuelo robótico

- En octubre de 2025, Surgical Science anunció el lanzamiento de RobotiX Express, una nueva plataforma de entrenamiento de cirugía robótica portátil diseñada para llevar simulación de cirugía robótica de grado profesional fuera de la sala de operaciones tradicional en aulas, centros de entrenamiento y entornos remotos. El sistema cuenta con controles personalizados, pedales de pie y una pantalla estereoscópica 3D integrada que ofrece experiencias de simulador de alta fidelidad en un factor de forma compacta, reduciendo las barreras al entrenamiento quirúrgico en todo el mundo

- En enero de 2025, Surgical Science completó la adquisición de Mimic Technologies, ampliando su cartera de productos y su huella global en simuladores quirúrgicos médicos y robóticos. Esta adquisición estratégica fortaleció su posición en simulación procesal y amplió el acceso a soluciones avanzadas de capacitación en cirugía robótica en los principales mercados internacionales

- En marzo de 2025, Osso VR anunció una asociación con Proximie para integrar surealidad virtualmódulos de capacitación con la plataforma de control remoto de Proximie, permitiendo orientación experta en tiempo real durante procedimientos simulados, un paso significativo en la formación de cirugía robótica basada en competencias remotas

- En abril de 2024, Haag‐Streit lanzó el Eyesi Indirect Ophthalmoscope ROP Simulator (Eyesi Indirect ROP) para entrenamiento retinal y oftalmológico, reflejando la tendencia actual de ampliar las ofertas de simulación quirúrgica y procesal para incluir módulos especializados que apoyen la planificación y educación quirúrgica asistida por robot y AI.

- En marzo de 2024, Surgical Science amplió su cartera de simulación introduciendo módulos adicionales para su simulador URO Mentor, mejorando las capacidades de entrenamiento robótico específicamente para procedimientos de urología como TURP para hiperplasia prostática benigna, lo que ilustra la mejora continua del contenido de simulación alineada con las necesidades de práctica clínica

- En febrero de 2024, Madison Industries adquirió CAE Healthcare, líder en sistemas de simulación médica y formación quirúrgica, potenciando su capacidad para ofrecer simuladores quirúrgicos robóticos completos y soluciones de formación como parte de una tecnología integral de salud en expansión que ofrece

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.