Global Robotic Process Health Automation Rpa Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.29 Billion

USD

33.93 Billion

2024

2032

USD

4.29 Billion

USD

33.93 Billion

2024

2032

| 2025 –2032 | |

| USD 4.29 Billion | |

| USD 33.93 Billion | |

| % | |

|

Segmentación del mercado global de automatización robótica de procesos (RPA) para la salud, por componente (software y servicio), modelo de implementación (local y en la nube), operaciones (basadas en reglas y basadas en el conocimiento), proceso (soluciones automatizadas, soluciones de apoyo a la toma de decisiones y gestión, y soluciones de interacción), tamaño de la organización (grandes empresas y pequeñas y medianas empresas): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de automatización robótica de procesos sanitarios (RPA)

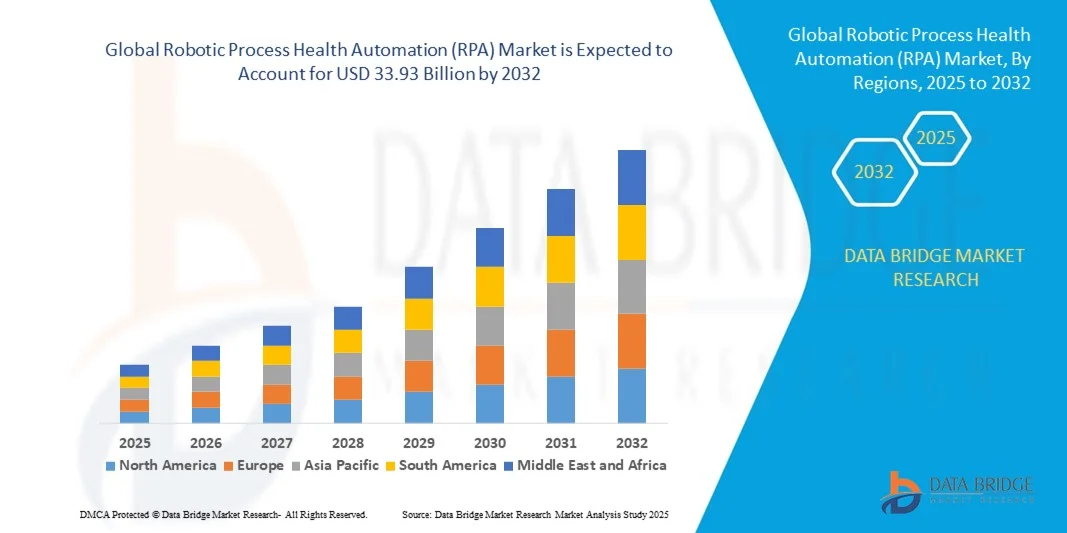

- El tamaño del mercado mundial de automatización robótica de procesos (RPA) se valoró en 4.290 millones de dólares en 2024 y se espera que alcance los 33.930 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 29,5% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de automatización en los procesos sanitarios, la mayor demanda de eficiencia y precisión en la atención al paciente y la creciente integración de la IA y el aprendizaje automático con las plataformas RPA.

- La expansión de la infraestructura digital de atención médica, junto con la necesidad de reducir los costos operativos y optimizar los flujos de trabajo administrativos, está impulsando la adopción de soluciones RPA en hospitales, clínicas y aseguradoras.

Análisis de mercado de la automatización robótica de procesos (RPA) en salud

- El mercado de la automatización robótica de procesos (RPA) en el sector sanitario está experimentando una adopción significativa debido a su capacidad para automatizar tareas administrativas repetitivas como el registro de pacientes, el procesamiento de reclamaciones, la facturación y la entrada de datos, reduciendo los errores humanos y mejorando la eficiencia operativa.

- La integración de la IA, el procesamiento del lenguaje natural (PLN) y el aprendizaje automático con la RPA está mejorando la capacidad de gestionar flujos de trabajo complejos en el sector sanitario, permitiendo el análisis predictivo y la atención personalizada al paciente.

- América del Norte dominó el mercado de RPA con la mayor cuota de ingresos, un 38,5% en 2024, impulsada por la creciente adopción de tecnologías de automatización en los sectores de la salud, las finanzas y las operaciones empresariales.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de automatización robótica de procesos (RPA) , impulsada por la expansión de la automatización industrial, las iniciativas gubernamentales que apoyan la IA y la transformación digital, y la creciente demanda de soluciones de automatización rentables y escalables en sectores clave.

- El segmento de software ostentó la mayor cuota de mercado en ingresos en 2024, impulsado por la creciente adopción de plataformas RPA con inteligencia artificial que permiten a las organizaciones sanitarias y a las empresas automatizar tareas repetitivas, mejorar la eficiencia del flujo de trabajo y aumentar la precisión. Las soluciones de software suelen ofrecer análisis avanzados, integración con sistemas de TI existentes y monitorización en tiempo real, lo que las convierte en la opción preferida para implementaciones de automatización a gran escala.

Alcance del informe y segmentación del mercado de automatización robótica de procesos (RPA)

|

Atributos |

Perspectivas clave del mercado de la automatización robótica de procesos sanitarios (RPA) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de la automatización robótica de procesos sanitarios (RPA)

Auge de la RPA impulsada por IA y habilitada por la nube en el sector sanitario

- La creciente adopción de soluciones RPA basadas en IA y en la nube está transformando el sector sanitario al automatizar tareas administrativas y operativas repetitivas. Estas soluciones permiten el procesamiento de datos de pacientes en tiempo real, agilizan la facturación, las reclamaciones y la gestión de citas, mejorando la eficiencia operativa y reduciendo errores. Los hospitales y clínicas se benefician de flujos de trabajo más rápidos y una mayor satisfacción del paciente.

- La creciente necesidad de estandarización de procesos y cumplimiento normativo en el sector sanitario está acelerando la implementación de soluciones RPA. Estas herramientas son especialmente eficaces en grandes hospitales, aseguradoras y clínicas con múltiples sedes, donde la monitorización centralizada y la automatización ayudan a reducir los errores manuales y a mejorar la precisión de los informes. Las iniciativas gubernamentales que promueven la infraestructura digital para la salud impulsan aún más su adopción.

- La escalabilidad, la rentabilidad y la facilidad de integración de las plataformas RPA modernas las hacen atractivas para organizaciones sanitarias de todos los tamaños. Los proveedores pueden automatizar flujos de trabajo críticos sin grandes inversiones de capital, mejorando la utilización de recursos y la eficiencia operativa.

- Por ejemplo, en 2023, varios hospitales estadounidenses y europeos implementaron RPA impulsada por IA para automatizar el registro de pacientes, el procesamiento de reclamaciones y la entrada de datos, lo que resultó en reducciones significativas en los costos operativos, una prestación de servicios más rápida y una mejor experiencia para el paciente.

- Si bien las soluciones de IA y RPA basadas en la nube están mejorando la eficiencia operativa, su impacto depende de la innovación tecnológica continua, la capacitación de los empleados y la integración segura con los sistemas de TI existentes. Los proveedores deben centrarse en la implementación localizada y el cumplimiento normativo para maximizar la adopción en el mercado.

Dinámica del mercado de la automatización robótica de procesos sanitarios (RPA)

Conductor

Mayor adopción de la automatización y la IA en las operaciones sanitarias

- La creciente necesidad de reducir la carga administrativa, optimizar los flujos de trabajo y mejorar la precisión está impulsando a los proveedores de atención médica a adoptar soluciones de automatización robótica de procesos (RPA). Hospitales, clínicas y compañías de seguros automatizan cada vez más las tareas repetitivas para optimizar el uso de los recursos y mejorar la eficiencia operativa.

- Las organizaciones reconocen los riesgos financieros y operativos asociados a los procesos manuales, como los errores en la facturación, las reclamaciones y la gestión de datos de pacientes. Esta creciente concienciación impulsa la inversión en soluciones de RPA con IA para la monitorización, la generación de informes y el análisis predictivo en tiempo real.

- Los marcos sectoriales y las iniciativas gubernamentales que promueven la transformación digital de la atención médica están acelerando aún más su adopción. Los proveedores están aprovechando la automatización robótica de procesos (RPA) para lograr el cumplimiento normativo, mejorar los resultados de los pacientes y reducir los costos operativos.

- Por ejemplo, en 2022, varias instituciones sanitarias europeas y norteamericanas integraron la automatización robótica de procesos (RPA) basada en inteligencia artificial para la gestión de reclamaciones y la automatización de datos de pacientes, lo que se tradujo en una prestación de servicios más rápida, menos errores y una mayor eficiencia operativa.

- Si bien la creciente concienciación y el apoyo institucional impulsan la adopción, la integración de la automatización robótica de procesos (RPA) con los sistemas sanitarios heredados y la garantía de la suficiente experiencia técnica siguen siendo desafíos.

Restricción/Desafío

Altos costes de implementación y escasez de mano de obra cualificada

- El elevado coste de implementar soluciones RPA avanzadas, especialmente plataformas con IA, limita su adopción entre los pequeños centros sanitarios y clínicas. Estos sistemas suelen ser implementados principalmente por grandes hospitales y aseguradoras con presupuestos de TI suficientes, lo que convierte el coste en una barrera clave.

- Muchas organizaciones sanitarias se enfrentan a la escasez de profesionales de TI y RPA capacitados para implementar, gestionar y mantener flujos de trabajo automatizados complejos. Esto reduce la eficiencia operativa y ralentiza la adopción de la RPA.

- Las limitaciones de infraestructura y la compatibilidad con sistemas heredados restringen aún más la implementación, especialmente en clínicas pequeñas o centros de salud rurales. La falta de soporte informático constante y de conectividad segura limita la eficacia de la automatización.

- Por ejemplo, en 2023, varios hospitales del África subsahariana informaron que más del 60 % de las clínicas más pequeñas no pudieron implementar soluciones de automatización robótica de procesos (RPA) debido a los altos costos y la falta de personal cualificado.

- Si bien la tecnología RPA continúa evolucionando, es fundamental abordar los desafíos relacionados con los costos, la fuerza laboral y la infraestructura. Los proveedores deben centrarse en soluciones escalables y asequibles, así como en iniciativas de capacitación, para superar esta brecha y desbloquear el crecimiento del mercado a largo plazo en el mercado global de RPA para el sector salud.

Alcance del mercado de la automatización robótica de procesos sanitarios (RPA)

El mercado está segmentado en función del componente, el modelo de implementación, las operaciones, el proceso y el tamaño de la organización.

- Por componente

Según su componente, el mercado global de RPA se segmenta en software y servicios. El segmento de software ostentó la mayor cuota de mercado en 2024, impulsado por la creciente adopción de plataformas de RPA con inteligencia artificial que permiten a las organizaciones sanitarias y a las empresas automatizar tareas repetitivas, mejorar la eficiencia del flujo de trabajo y aumentar la precisión. Las soluciones de software suelen ofrecer análisis avanzados, integración con sistemas de TI existentes y monitorización en tiempo real, lo que las convierte en la opción preferida para implementaciones de automatización a gran escala.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de servicios de consultoría, implementación y automatización robótica de procesos (RPA) gestionada. Los proveedores de servicios ayudan a las organizaciones a implementar, personalizar y mantener soluciones de RPA, garantizando una integración fluida con los sistemas existentes y maximizando la eficiencia operativa. Los servicios son especialmente populares entre las pequeñas y medianas empresas que buscan soluciones de automatización rentables.

- Por modelo de implementación

Según el modelo de implementación, el mercado se divide en soluciones locales y en la nube. El segmento de soluciones locales ostentó la mayor cuota de ingresos en 2024, debido a que las organizaciones sanitarias y las grandes empresas prefieren el control directo de los datos confidenciales y la integración con su infraestructura de TI interna.

Se prevé que el segmento de la nube experimente el mayor crecimiento entre 2025 y 2032, impulsado por la escalabilidad, la asequibilidad y la facilidad de implementación que ofrecen las soluciones RPA basadas en la nube. La implementación en la nube permite a las organizaciones automatizar operaciones en múltiples ubicaciones sin una inversión inicial significativa.

- Por operaciones

En función de su funcionamiento, el mercado se divide en dos segmentos: basado en reglas y basado en conocimiento. El segmento basado en reglas dominó en 2024, debido a su amplia adopción para automatizar tareas repetitivas y estructuradas como el procesamiento de reclamaciones, la entrada de datos y la facturación, lo que permite obtener resultados consistentes y reducir el error humano.

Se prevé que el segmento basado en el conocimiento experimente el mayor crecimiento entre 2025 y 2032, impulsado por la integración de la IA y el aprendizaje automático. Estas soluciones pueden gestionar tareas complejas y no estructuradas que requieren toma de decisiones y reconocimiento de patrones, lo que las convierte en herramientas valiosas para aplicaciones avanzadas en los sectores de salud, finanzas y empresas.

- Por proceso

En función del proceso, el mercado se segmenta en Soluciones Automatizadas, Soluciones de Gestión y Apoyo a la Decisión, y Soluciones de Interacción. El segmento de Soluciones Automatizadas ostentó la mayor cuota de ingresos en 2024, gracias a su capacidad para optimizar los flujos de trabajo administrativos y operativos rutinarios en diversos sectores, reduciendo costes y mejorando la eficiencia.

Se prevé que las soluciones de apoyo a la toma de decisiones y gestión experimenten el mayor crecimiento entre 2025 y 2032, impulsado por la creciente necesidad de información basada en IA, análisis predictivo y capacidades de toma de decisiones mejoradas en los sectores de salud, finanzas y grandes empresas. Las soluciones de interacción también están ganando terreno gracias a su papel en la automatización de las interacciones con clientes y empleados.

- Por tamaño de la organización

En función del tamaño de la organización, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas (pymes). Las grandes empresas ostentaron la mayor cuota de mercado en 2024, gracias a su capacidad para invertir en plataformas RPA avanzadas e implementarlas en múltiples unidades de negocio para optimizar procesos y reducir costes operativos.

Se prevé que el segmento de las PYME experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente disponibilidad de soluciones RPA rentables basadas en la nube que permiten a las organizaciones más pequeñas automatizar flujos de trabajo y competir eficazmente con empresas más grandes.

Análisis regional del mercado de automatización robótica de procesos (RPA):

- América del Norte dominó el mercado de RPA con la mayor cuota de ingresos, un 38,5% en 2024, impulsada por la creciente adopción de tecnologías de automatización en los sectores de la salud, las finanzas y las operaciones empresariales.

- Las organizaciones de la región valoran enormemente la eficiencia, la precisión y el ahorro de costes que ofrecen las soluciones RPA, así como sus capacidades de integración con los sistemas de TI y las plataformas en la nube existentes.

- Esta adopción generalizada se ve respaldada además por una sólida infraestructura de TI, una fuerza laboral tecnológicamente capacitada e iniciativas gubernamentales que promueven la transformación digital, consolidando la RPA como la solución preferida para la automatización de procesos empresariales.

Perspectivas del mercado de RPA en EE. UU.

En 2024, el mercado estadounidense de RPA obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la rápida implementación de soluciones de automatización basadas en la nube y con inteligencia artificial. Las empresas priorizan cada vez más la optimización de procesos digitales, la reducción de errores y la eficiencia operativa mediante la adopción de RPA. La creciente preferencia por plataformas de automatización escalables e integradas en la nube, junto con la sólida demanda en los sectores de salud, banca, servicios financieros y seguros (BFSI) y servicios de TI, está impulsando significativamente el mercado. Además, la integración de RPA con herramientas de análisis y aprendizaje automático está generando una automatización de procesos más inteligente y basada en datos.

Perspectivas del mercado europeo de RPA

Se prevé que el mercado europeo de RPA experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por el aumento de las iniciativas de transformación digital, los requisitos de cumplimiento normativo y la demanda de mayor eficiencia en los procesos de todos los sectores. Países como Alemania, el Reino Unido y Francia están registrando una fuerte adopción en los sectores sanitario, bancario y manufacturero. La región está experimentando un crecimiento significativo tanto en grandes empresas como en pymes, con la incorporación de RPA tanto en nuevas operaciones como en la modernización de sistemas heredados.

Perspectivas del mercado de RPA en el Reino Unido

Se prevé que el mercado de RPA del Reino Unido experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente interés en la automatización para reducir costes operativos y mejorar la prestación de servicios. Las iniciativas gubernamentales que fomentan la innovación digital, junto con una mayor adopción en los sectores sanitario y financiero, respaldan la expansión del mercado. La demanda de plataformas de RPA con inteligencia artificial, capaces de gestionar flujos de trabajo complejos, impulsa aún más su adopción entre las empresas que buscan una mayor eficiencia operativa.

Perspectivas del mercado de RPA en Alemania

Se prevé que el mercado alemán de RPA experimente el mayor crecimiento entre 2025 y 2032, impulsado por el fuerte énfasis del país en la automatización industrial, la eficiencia digital y la optimización de procesos. La sólida infraestructura empresarial y manufacturera de Alemania, junto con la innovación tecnológica, fomenta la adopción de RPA en organizaciones de los sectores sanitario, financiero y público. La integración de RPA con IA y análisis avanzados es cada vez más frecuente, con el objetivo de lograr ahorros de costes y un mayor cumplimiento normativo.

Perspectivas del mercado de RPA en Asia-Pacífico

Se prevé que el mercado de RPA de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente digitalización, la expansión de la infraestructura de TI y la mayor adopción de soluciones de automatización en la nube en países como India, China y Japón. La creciente inclinación de la región hacia las plataformas de RPA híbridas y con inteligencia artificial, respaldada por iniciativas gubernamentales que promueven la transformación digital y las empresas inteligentes, está acelerando su adopción. Además, el auge de Asia-Pacífico como centro de desarrollo tecnológico y externalización está mejorando la asequibilidad y la accesibilidad de las soluciones de RPA.

Perspectivas del mercado de RPA en Japón

Se prevé que el mercado japonés de RPA experimente el mayor crecimiento entre 2025 y 2032 debido a la cultura de alta tecnología del país, su énfasis en la eficiencia operativa y la demanda de transformación digital. Las empresas japonesas están adoptando cada vez más la RPA para optimizar los procesos administrativos, reducir el error humano y mejorar la prestación de servicios en todos los sectores. La integración de la RPA con la IA, el aprendizaje automático y el IoT está impulsando la adopción de la automatización inteligente. Además, el envejecimiento de la fuerza laboral japonesa motiva aún más la implementación de la RPA para mantener la productividad tanto en grandes empresas como en pymes.

Perspectivas del mercado de RPA en China

En 2024, el mercado chino de RPA representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias a la rápida industrialización, el creciente sector de servicios de TI y el aumento de la inversión empresarial en la automatización de procesos digitales. Las empresas chinas están implementando RPA para optimizar los flujos de trabajo, reducir los costos operativos y mejorar el cumplimiento normativo. El impulso hacia la fabricación inteligente, las iniciativas digitales respaldadas por el gobierno y la disponibilidad de soluciones de automatización rentables son factores clave que impulsan el mercado de RPA en China.

Cuota de mercado de la automatización robótica de procesos sanitarios (RPA)

La industria de la automatización robótica de procesos (RPA) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Celaton (Reino Unido)

- UiPath (EE. UU.)

- Verint (EE. UU.)

- REDWOOD TECHNOLOGIES GROUP LIMITED (Reino Unido)

- Corporación IBM (EE. UU.)

- NICE Automatización Robótica (EE. UU.)

- PENSAMIENTO-ONOMÍA (Reino Unido)

- KOFAX INC. (EE. UU.)

- Jacada Inc. (EE. UU.)

- Kryon Systems (EE. UU.)

- OpenConnect Systems Incorporated (EE. UU.)

- Cicero Inc. (EE. UU.)

- Atos SE (Reino Unido)

- Daythree Business Services sdn bhd (Reino Unido)

- IPsoft Inc. (EE. UU.)

- Softomotive (Reino Unido)

- Automation Anywhere Inc. (EE. UU.)

- Prisma azul (Reino Unido)

- Pegasystems Inc. (EE. UU.)

Últimos avances en el mercado global de automatización robótica de procesos (RPA) para la salud

- En diciembre de 2024, UiPath, mediante una alianza estratégica con la Oficina de Usos Finales de IA, Economía Digital y Trabajo Remoto del gobierno de los EAU, lanzó una iniciativa de Automatización Agentica impulsada por IA. El programa busca implementar soluciones de automatización basadas en IA en todas las entidades gubernamentales, al tiempo que capacita al talento de los EAU en IA y automatización. Incluye un programa de formación especializada para 100 estudiantes y empleados públicos, como parte de la Estrategia Nacional de IA y las iniciativas de Coders HQ. Se espera que este desarrollo mejore la eficiencia operativa en las agencias gubernamentales, acelere la adopción de la IA y consolide la posición de los EAU como líder en automatización inteligente.

- En noviembre de 2024, Automation Anywhere Inc. presentó una alianza con PwC India para la automatización generativa impulsada por IA, con el objetivo de mejorar la eficiencia empresarial. Esta colaboración se centra en el desarrollo de soluciones basadas en IA para sectores como servicios financieros, comercio minorista y salud. Al integrar la tecnología de Automation Anywhere con la experiencia sectorial de PwC India, la iniciativa busca optimizar costos, mejorar la eficiencia de los procesos y elevar la experiencia del cliente. Se prevé que esta alianza impulse la adopción de la automatización basada en IA, transforme las operaciones comerciales y genere un valor significativo en un mercado competitivo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

6. MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA), POR OFERTA

6.1 GENERALIDADES

6.2 SOLUCIÓN

6.2.1 POR TIPO DE PRODUCTO

6.2.1.1. SOFTWARE COMO SERVICIO

6.2.1.2. HERRAMIENTAS

6.2.1.2.1. POR TIPO

6.2.1.2.1.1 HERRAMIENTAS DE AUTOMATIZACIÓN ASISTIDAS

6.2.1.2.1.2 HERRAMIENTAS DE AUTOMATIZACIÓN DESATENIDAS

6.2.1.2.1.3 HERRAMIENTAS RPA HÍBRIDAS

6.3 SERVICIOS

6.3.1 IMPLEMENTACIÓN

6.3.2 CONSULTORÍA

6.3.3 FORMACIÓN

7. MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA) PARA LA SALUD, POR MODO DE IMPLEMENTACIÓN

7.1 GENERALIDADES

7.2 BASADO EN LA NUBE

7.2.1 NUBE PÚBLICA

7.2.2 NUBE PRIVADA

7.2.3 NUBE HÍBRIDA

7.3 EN LAS INSTALACIONES

8. MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA) PARA EL SECTOR SALUD, POR TAMAÑO DE LA ORGANIZACIÓN

8.1 GENERALIDADES

8.2 GRANDES EMPRESAS

8.2.1 POR MODO DE DESPLIEGUE

8.2.1.1. BASADO EN LA NUBE

8.2.1.2. EN LAS INSTALACIONES

8.3 PEQUEÑAS Y MEDIANAS EMPRESAS

8.3.1 POR MODO DE DESPLIEGUE

8.3.1.1. BASADO EN LA NUBE

8.3.1.2. EN LAS INSTALACIONES

9 MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA), POR PROCESO

9.1 GENERALIDADES

9.2 SOLUCIÓN AUTOMATIZADA

9.3 SOLUCIÓN DE GESTIÓN DE APOYO A LA DECISIÓN

9.4 SOLUCIÓN DE INTERACCIÓN

10 MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA) PARA LA SALUD, POR OPERACIÓN

10.1 GENERALIDADES

10.2 BASADO EN REGLAS

10.3 BASADO EN EL CONOCIMIENTO

11. MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA) EN EL SECTOR SALUD, POR SISTEMA OPERATIVO

11.1 GENERALIDADES

11.2 WINDOWS

11.3 MAC

11.4 LINUX

11.5 OTROS

12 MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA) PARA LA SALUD, POR APLICACIÓN

12.1 GENERALIDADES

12.2 GESTIÓN DE RECLAMACIONES

12.3 GESTIÓN DE FACTURACIÓN Y CUMPLIMIENTO

12.4 PROGRAMACIÓN DE CITAS

12.5 GESTIÓN DEL FLUJO DE TRABAJO

12.6 DOCUMENTACIÓN CLÍNICA

12.7 OTROS

13 MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA) EN EL SECTOR SALUD, POR GEOGRAFÍA

13.1 MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA) PARA EL SECTOR SALUD (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1.1 NORTEAMÉRICA

13.1.1.1. EE. UU.

13.1.1.2. CANADÁ

13.1.1.3. MÉXICO

13.1.2 EUROPA

13.1.2.1. ALEMANIA

13.1.2.2. FRANCIA

13.1.2.3. Reino Unido

13.1.2.4. ITALIA

13.1.2.5. ESPAÑA

13.1.2.6. RUSIA

13.1.2.7. TURQUÍA

13.1.2.8. BÉLGICA

13.1.2.9. PAÍSES BAJOS

13.1.2.10. NORUEGA

13.1.2.11. FINLAND

13.1.2.12. SUIZA

13.1.2.13. DINAMARCA

13.1.2.14. SUECIA

13.1.2.15. POLONIA

13.1.2.16. RESTO DE EUROPA

13.1.3 ASIA PACÍFICO

13.1.3.1. JAPÓN

13.1.3.2. CHINA

13.1.3.3. COREA DEL SUR

13.1.3.4. INDIA

13.1.3.5. AUSTRALIA

13.1.3.6. NUEVA ZELANDA

13.1.3.7. SINGAPUR

13.1.3.8. TAILANDIA

13.1.3.9. MALASIA

13.1.3.10. INDONESIA

13.1.3.11. FILIPINAS

13.1.3.12. TAIWÁN

13.1.3.13. VIETNAM

13.1.3.14. RESTO DE ASIA PACÍFICO

13.1.4 SUDAMÉRICA

13.1.4.1. BRASIL

13.1.4.2. ARGENTINA

13.1.4.3. EL RESTO DE SUDAMÉRICA

13.1.5 ORIENTE MEDIO Y ÁFRICA

13.1.5.1. SUDÁFRICA

13.1.5.2. EGIPTO

13.1.5.3. ARABIA SAUDITA

13.1.5.4. Emiratos Árabes Unidos

13.1.5.5. OMÁN

13.1.5.6. BAHREIN

13.1.5.7. ISRAEL

13.1.5.8. KUWAIT

13.1.5.9. QATAR

13.1.5.10. RESTO DE ORIENTE MEDIO Y ÁFRICA

13.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

14. MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA) EN EL SECTOR SALUD: PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

14.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA), ANÁLISIS FODA Y DBMR

16. MERCADO GLOBAL DE AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA) EN EL SECTOR SALUD, PERFIL DE LA EMPRESA

16.1 AUTOMATIZACIÓN EN CUALQUIER LUGAR, INC.

16.1.1 RESUMEN DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 CARTERA DE PRODUCTOS

16.1.5 DESARROLLOS RECIENTES

16.2 IBM

16.2.1 RESUMEN DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 CARTERA DE PRODUCTOS

16.2.5 DESARROLLOS RECIENTES

16.3 UIPATH

16.3.1 RESUMEN DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 CARTERA DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 BIEN

16.4.1 PERFIL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 CARTERA DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 PRISMA AZUL LIMITADA

16.5.1 RESUMEN DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 CARTERA DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 PEGASYSTEMS INC.

16.6.1 PERFIL DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 CARTERA DE PRODUCTOS

16.6.5 DESARROLLOS RECIENTES

16.7 KOFAX INC

16.7.1 RESUMEN DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 CARTERA DE PRODUCTOS

16.7.5 DESARROLLOS RECIENTES

16.8 NTT CORPORACIÓN DE TECNOLOGÍA AVANZADA

16.8.1 RESUMEN DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 CARTERA DE PRODUCTOS

16.8.5 DESARROLLOS RECIENTES

16.9 EDGEVERVE SYSTEMS LIMITADA

16.9.1 RESUMEN DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PRESENCIA GEOGRÁFICA

16.9.4 CARTERA DE PRODUCTOS

16.9.5 DESARROLLOS RECIENTES

16.1 SOFTWARE FPT

16.10.1 RESUMEN DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PRESENCIA GEOGRÁFICA

16.10.4 CARTERA DE PRODUCTOS

16.10.5 DESARROLLOS RECIENTES

16.11 ONVISOURCE, INC

16.11.1 RESUMEN DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PRESENCIA GEOGRÁFICA

16.11.4 CARTERA DE PRODUCTOS

16.11.5 DESARROLLOS RECIENTES

16.12 NAVIANT

16.12.1 RESUMEN DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PRESENCIA GEOGRÁFICA

16.12.4 CARTERA DE PRODUCTOS

16.12.5 DESARROLLOS RECIENTES

16.13 MICROSOFT

16.13.1 RESUMEN DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PRESENCIA GEOGRÁFICA

16.13.4 CARTERA DE PRODUCTOS

16.13.5 DESARROLLOS RECIENTES

16.14 WORKFUSION, INC

16.14.1 RESUMEN DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PRESENCIA GEOGRÁFICA

16.14.4 CARTERA DE PRODUCTOS

16.14.5 DESARROLLOS RECIENTES

16.15 SALESFORCE, INC

16.15.1 RESUMEN DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PRESENCIA GEOGRÁFICA

16.15.4 CARTERA DE PRODUCTOS

16.15.5 DESARROLLOS RECIENTES

16.16 FORTRA, LLC

16.16.1 RESUMEN DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PRESENCIA GEOGRÁFICA

16.16.4 CARTERA DE PRODUCTOS

16.16.5 DESARROLLOS RECIENTES

16.17 CELATON

16.17.1 RESUMEN DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PRESENCIA GEOGRÁFICA

16.17.4 CARTERA DE PRODUCTOS

16.17.5 DESARROLLOS RECIENTES

16.18 ROCKETBOT SPA

16.18.1 RESUMEN DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PRESENCIA GEOGRÁFICA

16.18.4 CARTERA DE PRODUCTOS

16.18.5 DESARROLLOS RECIENTES

16.19 NINTEX UK LTD

16.19.1 RESUMEN DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PRESENCIA GEOGRÁFICA

16.19.4 CARTERA DE PRODUCTOS

16.19.5 DESARROLLOS RECIENTES

16.2 ROBÓTICA CICLÓNICA

16.20.1 RESUMEN DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PRESENCIA GEOGRÁFICA

16.20.4 CARTERA DE PRODUCTOS

16.20.5 DESARROLLOS RECIENTES

16.21 APPIAN

16.21.1 RESUMEN DE LA EMPRESA

16.21.2 ANÁLISIS DE INGRESOS

16.21.3 PRESENCIA GEOGRÁFICA

16.21.4 CARTERA DE PRODUCTOS

16.21.5 DESARROLLOS RECIENTES

16.22 DATAMATICS GLOBAL SERVICES LIMITADA

16.22.1 RESUMEN DE LA EMPRESA

16.22.2 ANÁLISIS DE INGRESOS

16.22.3 PRESENCIA GEOGRÁFICA

16.22.4 CARTERA DE PRODUCTOS

16.22.5 DESARROLLOS RECIENTES

16.23 ROBOCORP

16.23.1 RESUMEN DE LA EMPRESA

16.23.2 ANÁLISIS DE INGRESOS

16.23.3 PRESENCIA GEOGRÁFICA

16.23.4 CARTERA DE PRODUCTOS

16.23.5 DESARROLLOS RECIENTES

16.24 QUALE INFOTECH INC.

16.24.1 RESUMEN DE LA EMPRESA

16.24.2 ANÁLISIS DE INGRESOS

16.24.3 PRESENCIA GEOGRÁFICA

16.24.4 CARTERA DE PRODUCTOS

16.24.5 DESARROLLOS RECIENTES

16.25 TECNOLOGÍAS EPSOFT

16.25.1 RESUMEN DE LA EMPRESA

16.25.2 ANÁLISIS DE INGRESOS

16.25.3 PRESENCIA GEOGRÁFICA

16.25.4 CARTERA DE PRODUCTOS

16.25.5 DESARROLLOS RECIENTES

16.26 LASERFICHE

16.26.1 RESUMEN DE LA EMPRESA

16.26.2 ANÁLISIS DE INGRESOS

16.26.3 PRESENCIA GEOGRÁFICA

16.26.4 CARTERA DE PRODUCTOS

16.26.5 DESARROLLOS RECIENTES

16.27 ELECTRONEEK ROBOTICS INC.

16.27.1 RESUMEN DE LA EMPRESA

16.27.2 ANÁLISIS DE INGRESOS

16.27.3 PRESENCIA GEOGRÁFICA

16.27.4 CARTERA DE PRODUCTOS

16.27.5 DESARROLLOS RECIENTES

16.28 HYLAND SOFTWARE, INC.

16.28.1 RESUMEN DE LA EMPRESA

16.28.2 ANÁLISIS DE INGRESOS

16.28.3 PRESENCIA GEOGRÁFICA

16.28.4 CARTERA DE PRODUCTOS

16.28.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

17 CONCLUSIÓN

18 CUESTIONARIO

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.