Global Rooftop Solar Photovoltaic Pv Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

96.71 Billion

USD

156.49 Billion

2025

2033

USD

96.71 Billion

USD

156.49 Billion

2025

2033

| 2026 –2033 | |

| USD 96.71 Billion | |

| USD 156.49 Billion | |

| % | |

|

Segmentación del mercado mundial de energía solar fotovoltaica (FV) en tejados, por tecnología (película delgada, silicio cristalino y otras), tipo de conexión a la red (conectada y aislada), uso final (residencial y no residencial), despliegue (instalaciones en suelo y en tejados) - Tendencias del sector y previsiones hasta 2033

Tamaño del mercado de energía solar fotovoltaica (FV) en azoteas

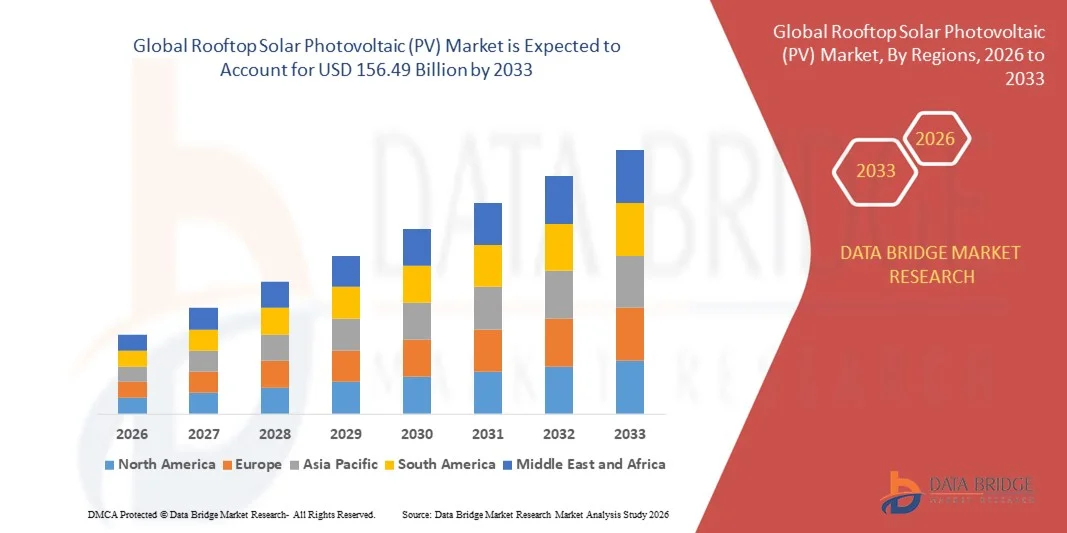

- El tamaño del mercado mundial de sistemas solares fotovoltaicos (FV) en tejados se valoró en 96.710 millones de dólares en 2025 y se espera que alcance los 156.490 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 6,20% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de soluciones de energía renovable y a los avances tecnológicos en los sistemas fotovoltaicos solares, lo que conlleva un aumento de las instalaciones en los tejados de los sectores residencial, comercial e industrial.

- Además, los incentivos gubernamentales, las subvenciones y las políticas favorables que promueven la energía limpia están impulsando una mayor adopción de sistemas fotovoltaicos solares en los tejados. Estos factores convergentes están acelerando el despliegue de paneles solares en los tejados, lo que impulsa significativamente el crecimiento del sector.

Análisis del mercado de sistemas fotovoltaicos solares en azoteas

- Los sistemas fotovoltaicos solares en azoteas, que ofrecen generación descentralizada de electricidad directamente desde los tejados de los edificios, son cada vez más esenciales para alcanzar los objetivos de eficiencia energética y sostenibilidad tanto en entornos residenciales como comerciales, debido a su capacidad para reducir los costes de electricidad, fomentar la independencia energética e integrarse con sistemas inteligentes de gestión de la energía.

- La creciente demanda de sistemas solares fotovoltaicos en tejados se debe principalmente al aumento de los costes de la electricidad, la mayor concienciación medioambiental y los avances en módulos solares de alta eficiencia. Además, la disminución del coste de los paneles solares y la disponibilidad de opciones de financiación están impulsando aún más su adopción en diversos mercados.

- La región Asia-Pacífico dominó el mercado de energía solar fotovoltaica (FV) en tejados con una cuota del 31,9% en 2025, debido a la creciente adopción de energía solar, los incentivos gubernamentales para las energías renovables y la rápida urbanización en las economías en desarrollo.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de energía solar fotovoltaica (FV) en tejados durante el período de pronóstico, debido a la sólida adopción de esta tecnología en los sectores residencial y comercial, los incentivos gubernamentales y el aumento de los costos de la electricidad, que fomenta la generación de energía descentralizada.

- El segmento de sistemas conectados a la red dominó el mercado con una cuota del 85,6 % en 2025, debido a su creciente adopción en los sectores residenciales y comerciales urbanos conectados a redes eléctricas centralizadas. Los sistemas conectados a la red permiten a los usuarios inyectar el excedente de energía a la red, beneficiándose a menudo de las políticas de compensación de costes, lo que mejora la rentabilidad y fomenta una mayor adopción. La comodidad de una integración perfecta con la infraestructura eléctrica existente y la posibilidad de compensar los costes de electricidad convierten a los sistemas conectados a la red en la opción preferida para muchos hogares y empresas.

Alcance del informe y segmentación del mercado de energía solar fotovoltaica (FV) en azoteas

|

Atributos |

Información clave del mercado de energía solar fotovoltaica (FV) en azoteas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas fotovoltaicos solares en azoteas

Adopción creciente de paneles solares bifaciales y de alta eficiencia

- El mercado de la energía solar fotovoltaica (FV) en azoteas está experimentando una sólida expansión gracias a la creciente adopción de paneles solares bifaciales de alta eficiencia, diseñados para maximizar la producción de energía y el aprovechamiento del espacio. Estos paneles captan la luz solar por ambas caras, lo que mejora significativamente la generación de energía, especialmente en entornos con alta reflectividad, como azoteas con superficies de colores claros o de hormigón. La creciente necesidad de tecnologías solares avanzadas que ofrezcan un mejor rendimiento en espacios reducidos está transformando las decisiones de consumidores y empresas en cuanto a la instalación de paneles solares en azoteas.

- Por ejemplo, LONGi Green Energy Technology Co., Ltd. ha desarrollado paneles monocristalinos bifaciales con mayor absorción de luz y tolerancia a la temperatura, logrando un mayor rendimiento energético para aplicaciones en azoteas. De manera similar, Trina Solar ha presentado su serie Vertex con alta densidad de potencia y diseño de doble vidrio para mejorar la durabilidad y la eficiencia a largo plazo tanto para usuarios residenciales como industriales.

- Los avances en tecnologías de células solares como PERC, TOPCon y heterounión están mejorando aún más la eficiencia de conversión y reduciendo el costo nivelado de la energía (LCOE). Estas innovaciones permiten a los propietarios de viviendas y empresas obtener más electricidad del mismo espacio en el tejado, ofreciendo un retorno de la inversión más rápido y una menor dependencia de la red eléctrica tradicional.

- La integración de paneles bifaciales con inversores inteligentes, unidades de almacenamiento de energía y sistemas de seguimiento solar mejora el rendimiento general del sistema y la gestión de la energía. Esta sinergia permite una captación de energía optimizada durante las distintas condiciones de luz solar, lo que contribuye a una mayor estabilidad energética y autosuficiencia para los usuarios finales.

- Los fabricantes se centran cada vez más en procesos de producción sostenibles mediante el uso de materiales reciclables y una mayor vida útil de los módulos. Estos esfuerzos contribuyen a los objetivos globales de reducción de carbono, al tiempo que garantizan que el avance tecnológico se alinee con la responsabilidad ambiental en el ecosistema de la energía solar.

- La creciente preferencia por los paneles solares bifaciales y de alta eficiencia subraya la tendencia global hacia la maximización de la generación de energía renovable en espacios reducidos. A medida que se intensifica la urbanización y el potencial de los tejados se convierte en una fuente clave de generación de energía distribuida, se espera que estas innovaciones definan la próxima fase de crecimiento del mercado de la energía solar fotovoltaica en tejados.

Dinámica del mercado de la energía solar fotovoltaica (FV) en azoteas

Conductor

Políticas e incentivos gubernamentales favorables para las instalaciones solares en azoteas

- El mercado de la energía solar fotovoltaica en tejados está cobrando un impulso considerable gracias a marcos normativos sólidos, incentivos financieros y apoyo regulatorio que promueven la adopción de sistemas solares descentralizados. Los gobiernos de economías desarrolladas y emergentes están introduciendo subvenciones, beneficios fiscales y programas de medición neta para acelerar la adopción de la energía solar residencial y comercial.

- Por ejemplo, el Ministerio de Energías Nuevas y Renovables (MNRE) de la India lanzó la segunda fase del Programa de Energía Solar en Azoteas, que ofrece subsidios de hasta el 40 % para instalaciones residenciales. De manera similar, en Estados Unidos, el Crédito Fiscal a la Inversión (ITC) federal sigue ofreciendo un importante alivio financiero a propietarios de viviendas y empresas que invierten en sistemas solares en azoteas, lo que impulsa su despliegue a gran escala en todos los estados.

- Medidas de apoyo como las tarifas de incentivo a la producción de energía renovable, los préstamos sin intereses y los programas de sostenibilidad corporativa impulsan aún más la expansión del mercado. Estas iniciativas reducen el período de amortización de las inversiones en energía solar, lo que convierte a los sistemas fotovoltaicos en tejados en una alternativa energética económicamente viable.

- El énfasis global en lograr la neutralidad de carbono y reducir la dependencia de los combustibles fósiles está impulsando a los sectores público y privado a adoptar sistemas solares en azoteas como parte de iniciativas de construcción sostenible y compromisos ESG corporativos. Esta tendencia se alinea con los objetivos de desarrollo urbano que promueven la integración de energías renovables en las redes de infraestructura.

- Una mayor colaboración entre los responsables políticos, los fabricantes de paneles solares y las instituciones financieras está impulsando modelos de financiación accesibles, lo que permite a las pequeñas y medianas empresas participar en la transformación hacia la energía limpia. Unos marcos regulatorios sólidos y la estabilidad de las políticas a largo plazo siguen siendo fundamentales para garantizar la participación pública continua y la confianza en la adopción de la energía solar fotovoltaica en los tejados.

Restricción/Desafío

Elevada inversión inicial de capital y costes de instalación

- A pesar de la bajada de los precios de los módulos, los elevados costes iniciales asociados a las instalaciones fotovoltaicas en tejados siguen siendo un obstáculo importante para su adopción generalizada, sobre todo para los consumidores residenciales y las pequeñas empresas. Los gastos no se limitan a los paneles, sino que incluyen inversores, baterías, sistemas de montaje e instalación profesional, lo que hace que la inversión inicial sea considerable.

- Por ejemplo, los propietarios de viviendas en Europa y Asia han informado que los costos de instalación pueden representar casi la mitad del gasto total del sistema, lo que limita su accesibilidad incluso con los subsidios disponibles. Como resultado, las tasas de adopción entre los hogares de ingresos medios tienden a ser inferiores a las de los sectores comerciales e industriales con mayor capacidad financiera.

- También surgen desafíos derivados de la necesidad de mano de obra especializada, mejoras eléctricas y el cumplimiento de las normativas de conexión a la red, lo que contribuye a prolongar los plazos de los proyectos y aumentar los costes. Estos requisitos técnicos disuaden a muchos usuarios potenciales que buscan una implementación rápida y un mantenimiento mínimo.

- La falta de estructuras de financiación uniformes y el escaso conocimiento sobre los beneficios económicos a largo plazo exacerban aún más la reticencia de los consumidores. Algunos usuarios finales siguen siendo cautelosos respecto a las expectativas de recuperación de la inversión y los posibles cambios en la normativa de tarifas energéticas que podrían afectar al retorno de la inversión.

- Para superar estas limitaciones, los principales actores del sector están promoviendo modelos de arrendamiento, proyectos solares comunitarios y planes de pago por ahorro para reducir las barreras de entrada. A medida que los costos siguen disminuyendo gracias a las economías de escala y la innovación, abordar la asequibilidad mediante financiación accesible y prácticas de instalación simplificadas será crucial para sostener el crecimiento del mercado en el sector de la energía solar fotovoltaica en tejados.

Alcance del mercado de la energía solar fotovoltaica (FV) en azoteas

El mercado está segmentado en función de la tecnología, el tipo de red, el uso final y el despliegue.

- Por la tecnología

Según la tecnología, el mercado de paneles solares fotovoltaicos para tejados se segmenta en película delgada, silicio cristalino y otros. El segmento de silicio cristalino dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su alta eficiencia, larga vida útil y una sólida base de fabricación. Los módulos de silicio cristalino son ampliamente preferidos por usuarios residenciales y comerciales debido a su probada fiabilidad y su superior rendimiento energético en diversas condiciones climáticas. Este segmento se beneficia del fuerte reconocimiento de marca y la disponibilidad de diversos tipos de módulos, incluidos los monocristalinos y policristalinos, lo que ofrece flexibilidad para diferentes requisitos de instalación. Su mayor potencia y la disminución de los costes refuerzan aún más su liderazgo en el mercado.

Se prevé que el segmento de película delgada experimente el mayor crecimiento entre 2026 y 2033, impulsado por su diseño ligero y su idoneidad para cubiertas no convencionales o superficies flexibles. Por ejemplo, empresas como First Solar están promoviendo módulos de película delgada para instalaciones comerciales e industriales a gran escala, donde el bajo peso y la fácil integración con las estructuras de tejado son fundamentales. Este segmento también se beneficia de un mejor rendimiento en condiciones de baja luminosidad y altas temperaturas, lo que lo convierte en una alternativa atractiva para regiones con condiciones ambientales adversas.

- Por tipo de cuadrícula

Según el tipo de conexión a la red, el mercado de sistemas solares fotovoltaicos en azoteas se divide en sistemas conectados a la red y sistemas aislados. El segmento de sistemas conectados a la red dominó el mercado con la mayor cuota de ingresos (85,6%) en 2025, impulsado por la creciente adopción en los sectores residenciales y comerciales urbanos conectados a las redes eléctricas centralizadas. Los sistemas conectados a la red permiten a los usuarios inyectar el excedente de energía a la red, beneficiándose a menudo de las políticas de compensación de costes, lo que mejora la rentabilidad y fomenta una mayor adopción. La facilidad de integración con la infraestructura eléctrica existente y la posibilidad de compensar los costes de electricidad convierten a los sistemas conectados a la red en la opción preferida para muchos hogares y empresas.

Se prevé que el segmento de sistemas aislados de la red eléctrica experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las iniciativas de electrificación en zonas rurales y remotas con acceso limitado a la red. Por ejemplo, empresas como Schneider Electric están implementando soluciones fotovoltaicas en tejados para sistemas aislados en comunidades rurales e instalaciones comerciales donde la conexión a la red es poco fiable o inexistente. Los sistemas aislados de la red proporcionan independencia energética y reducen la dependencia de los generadores diésel, al tiempo que contribuyen a los objetivos de desarrollo sostenible en los mercados emergentes.

- Por uso final

Según su uso final, el mercado de sistemas fotovoltaicos solares en azoteas se divide en aplicaciones residenciales y no residenciales. El segmento residencial dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por una creciente concienciación sobre las energías renovables, los incentivos gubernamentales y el deseo de ahorrar en la factura energética. Los propietarios de viviendas adoptan cada vez más sistemas fotovoltaicos solares en azoteas para reducir sus facturas de electricidad y mejorar la seguridad energética, con opciones tanto para la compensación de pérdidas como para la integración de sistemas de almacenamiento en baterías. La adopción residencial se ve favorecida además por las mejoras en el diseño estético, la reducida superficie que ocupan los sistemas y los servicios de instalación sencillos que ofrecen los principales proveedores de energía solar.

Se prevé que el segmento no residencial experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda comercial, industrial e institucional de grandes ahorros energéticos y el cumplimiento de objetivos de sostenibilidad. Por ejemplo, empresas como SunPower ofrecen soluciones fotovoltaicas en azoteas para fábricas, almacenes y complejos de oficinas, con el fin de reducir significativamente los costos operativos de electricidad. La adopción de esta tecnología en el sector no residencial también se ve impulsada por los compromisos corporativos de sostenibilidad, las certificaciones gubernamentales de edificios verdes y el retorno de la inversión a largo plazo que ofrecen las grandes instalaciones en azoteas.

- Por despliegue

Según su método de instalación, el mercado de energía solar fotovoltaica en azoteas se divide en instalaciones en suelo y en azoteas. El segmento de instalaciones en azoteas dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la limitada disponibilidad de terreno en zonas urbanas y el creciente aprovechamiento de las azoteas de edificios existentes para la generación de energía limpia. Los sistemas fotovoltaicos en azoteas ofrecen una forma eficiente de aprovechar la energía solar sin necesidad de adquirir terrenos adicionales, lo que los hace idóneos para regiones densamente pobladas. Este segmento también se ve favorecido por los incentivos para la adopción de energía solar urbana y los avances en paneles modulares y ligeros que simplifican la instalación en diversos tipos de tejados.

Se prevé que el segmento de sistemas fotovoltaicos terrestres experimente el mayor crecimiento entre 2026 y 2033, impulsado por proyectos comerciales e industriales a gran escala que requieren sistemas de mayor capacidad. Por ejemplo, empresas como Canadian Solar se centran en extensas instalaciones fotovoltaicas terrestres para parques industriales y plantas solares a gran escala. Los sistemas terrestres ofrecen flexibilidad en la orientación y el espaciado de los paneles, mayor escalabilidad y un acceso más sencillo para el mantenimiento, lo que impulsa su adopción en proyectos energéticos a gran escala.

Análisis regional del mercado de energía solar fotovoltaica (FV) en azoteas

- La región Asia-Pacífico dominó el mercado de energía solar fotovoltaica (FV) en tejados con la mayor cuota de ingresos, un 31,9%, en 2025, impulsada por la creciente adopción de energía solar, los incentivos gubernamentales para las energías renovables y la rápida urbanización en las economías en desarrollo.

- La fabricación rentable de módulos solares en la región, el aumento de las inversiones en infraestructura de energía limpia y las políticas favorables que apoyan las instalaciones en tejados están acelerando la expansión del mercado.

- La disponibilidad de mano de obra cualificada, la disminución de los costes de los sistemas fotovoltaicos y el aumento de la demanda de electricidad en los sectores residencial y comercial están contribuyendo a una mayor implantación de sistemas fotovoltaicos solares en azoteas.

Perspectivas del mercado chino de energía solar fotovoltaica en tejados

China ostentó la mayor cuota de mercado en la región Asia-Pacífico para la instalación de paneles solares fotovoltaicos en tejados en 2025, gracias a su posición de liderazgo mundial en la fabricación de paneles solares y el despliegue de energías renovables. Su sólida base industrial, las políticas gubernamentales favorables, como las tarifas de incentivo y las ayudas fiscales, y la amplia red de instalaciones solares en tejados tanto en el sector residencial como en el comercial, son los principales motores de crecimiento. El aumento de las inversiones en soluciones energéticas sostenibles y los proyectos de electrificación urbana a gran escala impulsan aún más la expansión del mercado.

Perspectivas del mercado de energía solar fotovoltaica en azoteas en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por el aumento de las iniciativas gubernamentales que promueven la adopción de paneles solares en los tejados, la expansión de las instalaciones en azoteas residenciales y comerciales, y una mayor concienciación sobre las energías limpias. Programas como el Plan Solar en Azoteas y los incentivos para la medición neta están fortaleciendo el mercado. Además, la creciente demanda de electricidad en los centros urbanos y el aumento de las inversiones en infraestructuras energéticamente eficientes contribuyen a este rápido crecimiento.

Perspectivas del mercado europeo de energía solar fotovoltaica en tejados

El mercado europeo de energía solar fotovoltaica en tejados se expande de forma constante, impulsado por normativas medioambientales estrictas, fuertes incentivos gubernamentales para la adopción de energías renovables y un creciente compromiso de las empresas con la sostenibilidad. La región prioriza los módulos solares de alta eficiencia y la integración de la energía fotovoltaica en tejados con sistemas de almacenamiento energético y redes inteligentes. El aumento de las inversiones en edificios sostenibles y los esfuerzos por descarbonizar la infraestructura urbana impulsan aún más el crecimiento del mercado.

Perspectivas del mercado alemán de energía solar fotovoltaica en tejados

El mercado alemán de energía solar fotovoltaica en tejados se ve impulsado por su liderazgo en la adopción de energías renovables, sus políticas energéticas avanzadas y el sólido apoyo industrial a las instalaciones solares. El país cuenta con una gran capacidad de I+D y programas de incentivos que fomentan los sistemas fotovoltaicos tanto residenciales como comerciales. Existe una demanda especialmente alta de integración con sistemas de almacenamiento de energía y soluciones para hogares inteligentes, lo que favorece un consumo energético sostenible.

Perspectivas del mercado de energía solar fotovoltaica en tejados del Reino Unido

El mercado del Reino Unido cuenta con el respaldo de programas gubernamentales que fomentan la adopción de la energía solar, el aumento de las inversiones en edificios energéticamente eficientes y un enfoque cada vez mayor en la reducción de la huella de carbono en los sectores residencial y comercial. La colaboración entre la academia y la industria en tecnologías de energías renovables y la creciente concienciación sobre la generación de energía descentralizada contribuyen al crecimiento del mercado. El Reino Unido sigue desempeñando un papel fundamental en las instalaciones fotovoltaicas de alta eficiencia en tejados.

Perspectivas del mercado de energía solar fotovoltaica en tejados de Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la sólida adopción de energía solar fotovoltaica en tejados tanto en el sector residencial como en el comercial, los incentivos gubernamentales y el aumento de los costes de la electricidad, que fomenta la generación de energía descentralizada. El creciente interés por la sostenibilidad, los objetivos corporativos en materia de energías renovables y los avances en módulos solares de alta eficiencia están impulsando la demanda. Además, la mayor colaboración entre las compañías eléctricas y los proveedores de sistemas solares fotovoltaicos en tejados está favoreciendo la expansión del mercado.

Perspectivas del mercado estadounidense de energía solar fotovoltaica en tejados

Estados Unidos representó la mayor cuota del mercado norteamericano en 2025, gracias a la fuerte adopción de energía solar fotovoltaica en tejados, tanto en viviendas como en comercios, los incentivos federales y estatales, y sus avanzadas capacidades de fabricación de paneles solares. El enfoque del país en la energía limpia, la integración de redes inteligentes y los objetivos de sostenibilidad está impulsando el despliegue de sistemas fotovoltaicos de alta eficiencia en tejados. La presencia de empresas líderes en el sector solar y una cadena de suministro consolida aún más la posición de liderazgo de Estados Unidos en la región.

Cuota de mercado de la energía solar fotovoltaica (FV) en azoteas

El sector de la energía solar fotovoltaica (FV) en azoteas está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- JA SOLAR Technology Co., Ltd. (China)

- Corporación SunPower (EE. UU.)

- AGC Glass Europa (Bélgica)

- Nippon Sheet Glass Co., Ltd. (Japón)

- HeckerGlastechnik GmbH & Co. KG (Alemania)

- Euroglas (Alemania)

- Emmvee Toughened Glass Private Limited (India)

- F solar GmbH (Alemania)

- Corporación Industrial de Vidrio de Taiwán (Taiwán)

- Xinyi Solar Holdings Ltd (China)

- Vidrio plano Sisecam (Turquía)

- Guardian Glass (EE. UU.)

- Saint-Gobain Solar (Francia)

- Flat Glass Co., Ltd (China)

- Tecnologías de vidrio dorado de Guangdong (China)

- Henan Huamei Cinda Industrial Co., Ltd. (China)

- Corporación Interfloat (EE. UU.)

Últimos avances en el mercado mundial de energía solar fotovoltaica (FV) en tejados

- En enero de 2025, Saatvik Green Energy Limited obtuvo un contrato por valor de más de 1500 millones de rupias para el suministro de 1 GW de módulos fotovoltaicos solares N-TOPCon, lo que representa una importante expansión de su capacidad de fabricación y suministro de módulos para instalaciones solares a gran escala y en azoteas. Este acuerdo subraya el compromiso de la empresa con el fortalecimiento del ecosistema nacional de fabricación solar, al tiempo que mejora la resiliencia de la cadena de suministro. Al aumentar la disponibilidad de módulos de alta eficiencia, Saatvik impulsa despliegues competitivos en costes y acelera el crecimiento del mercado de energía solar fotovoltaica en azoteas en India y a nivel mundial.

- En enero de 2025, LG Energy Solutions anunció una alianza con Aptera Motors para el suministro de baterías cilíndricas de la serie 2170, con el objetivo de impulsar la innovación en vehículos eléctricos solares y la movilidad sostenible en Estados Unidos. Esta colaboración destaca la integración de la energía solar con las soluciones de transporte, apoyando la expansión de la generación solar fotovoltaica en tejados para la infraestructura de carga de vehículos eléctricos. Gracias a su experiencia en tecnología avanzada de baterías, LG Energy Solutions contribuye a nuevos patrones de consumo que fortalecen la demanda en el mercado de energía solar fotovoltaica en tejados.

- En enero de 2025, AO Smith Corporation programó una teleconferencia para la presentación de sus resultados financieros del cuarto trimestre de 2024, lo que refleja el creciente interés de inversores y empresas en los sectores de electrodomésticos y energía solar. Esta iniciativa subraya la importancia de la transparencia y la confianza del mercado, lo que indirectamente impulsa la adopción de sistemas fotovoltaicos solares en tejados. Al demostrar una sólida gobernanza corporativa y una información financiera rigurosa, AO Smith refuerza la confianza de los inversores y señala posibles oportunidades de crecimiento en soluciones conectadas a la energía solar.

- En marzo de 2024, JA Solar Technology Co., Ltd. firmó un acuerdo con PowerChina Huadong Engineering Corporation Limited para suministrar 480 MW de módulos fotovoltaicos para el proyecto CEME1-480 MW en Chile, la mayor instalación fotovoltaica del país. Este proyecto demuestra la capacidad de JA Solar para suministrar módulos de gran escala y alta calidad para los mercados internacionales, a la vez que impulsa el despliegue de sistemas solares tanto en tejados como a gran escala. Al facilitar instalaciones de gran volumen, la empresa mejora la rentabilidad y la escalabilidad en el mercado global de energía solar fotovoltaica en tejados.

- En enero de 2024, Emmvee Photovoltaic Power Pvt. Ltd. anunció un acuerdo de suministro con KPI Green Energy Ltd para entregar 300 MWp de paneles solares bifaciales MonoPERC para la planta solar de 240 MW en Gujarat. Este acuerdo subraya el compromiso de Emmvee con la tecnología solar avanzada y de alta eficiencia para maximizar la producción de energía y la rentabilidad. Al ampliar la disponibilidad de paneles solares innovadores, Emmvee impulsa el despliegue acelerado y el crecimiento rentable del mercado de sistemas fotovoltaicos solares en azoteas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.