Global Ruminant Feed Binders Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.20 Billion

USD

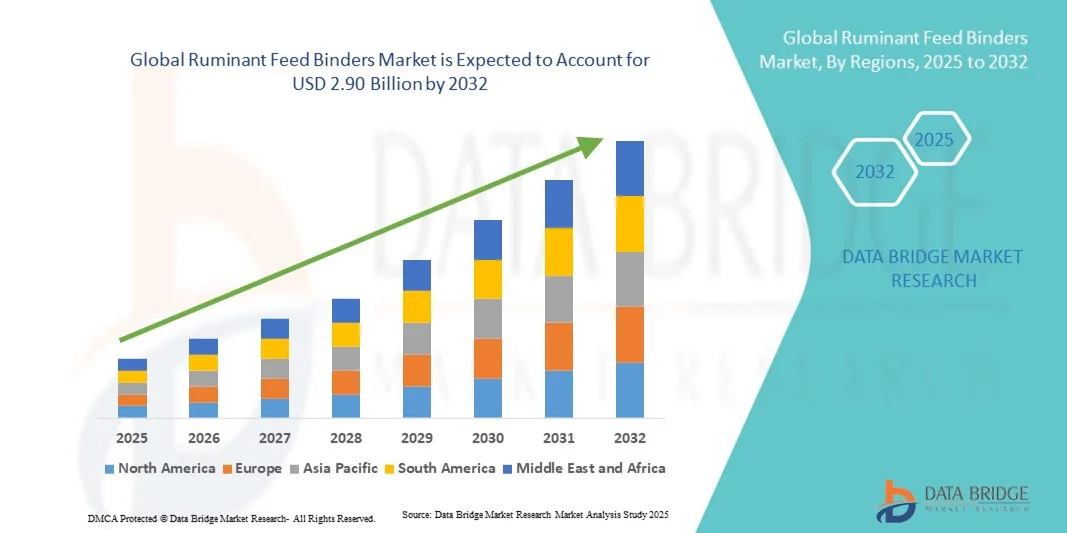

2.90 Billion

2024

2032

USD

2.20 Billion

USD

2.90 Billion

2024

2032

| 2025 –2032 | |

| USD 2.20 Billion | |

| USD 2.90 Billion | |

| % | |

|

Segmentación del mercado mundial de aglutinantes para piensos de rumiantes, por fuente (natural y sintética), tipo (gomas y almidones vegetales, arcilla, melaza, gelatina, hemicelulosa, lignosulfonatos, gluten y salvado de trigo, CMC y otros hidrocoloides), tipo de rumiante (bovino, ovino, caprino, búfalo, ciervo, alce, jirafa y camello) - Tendencias del sector y previsiones hasta 2032

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de aglutinantes para piensos de rumiantes?

- El tamaño del mercado mundial de aglutinantes para piensos de rumiantes se valoró en 2.200 millones de dólares en 2024 y se espera que alcance los 2.900 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,20% durante el período de previsión.

- El aumento del consumo de carne a nivel mundial y la creciente preferencia por los piensos granulados debido a la mayor concienciación sobre la nutrición y la salud animal son los principales factores que impulsan el mercado de aglutinantes para piensos de rumiantes.

- El creciente interés por los rumiantes, dado su papel crucial en la seguridad alimentaria y su papel como principales proveedores de proteínas y nutrientes en forma de leche y carne, impulsa el crecimiento del mercado de aglutinantes para piensos de rumiantes. El aumento de la demanda mundial de alimentos, la expansión de la industria de piensos compuestos y el incremento de la capacidad productiva también influyen en este mercado.

¿Cuáles son las principales conclusiones del mercado de aglutinantes para piensos de rumiantes?

- Las colaboraciones entre actores clave, el creciente número de actividades de investigación y desarrollo y la disponibilidad de recursos impulsan el mercado de aglutinantes para piensos de rumiantes. Además, el crecimiento demográfico mundial, la mayor concienciación sobre los beneficios para la salud de los productos derivados de rumiantes, la preferencia de los consumidores por un estilo de vida saludable y el aumento de la renta disponible influyen positivamente en este mercado.

- Además, el aumento de la popularidad de las soluciones naturales para la nutrición de alimentos para mascotas y las iniciativas de crecimiento estratégico de los fabricantes para entrar en mercados sin explotar amplían las oportunidades rentables para los actores del mercado de aglutinantes para piensos de rumiantes.

- En 2025, la región de Asia-Pacífico dominó el mercado de aglutinantes para piensos de rumiantes con la mayor cuota de ingresos, un 41,6%, impulsada por la expansión de la ganadería, una mayor concienciación sobre la calidad de los piensos y el aumento del consumo de carne y productos lácteos en las economías en desarrollo.

- Se prevé que América del Norte registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,8 %, entre 2026 y 2033, impulsada por los avances en la tecnología de alimentación animal, las iniciativas de sostenibilidad y la creciente concienciación de los consumidores sobre la nutrición del ganado y la seguridad alimentaria.

- El segmento de productos naturales dominó el mercado con la mayor cuota de ingresos, un 64,2%, en 2025, impulsado principalmente por la creciente demanda de soluciones de nutrición animal ecológicas, con etiquetas limpias y seguras.

Alcance del informe y segmentación del mercado de aglutinantes para piensos de rumiantes

|

Atributos |

Información clave del mercado de aglutinantes para piensos de rumiantes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de aglutinantes para piensos de rumiantes?

Mayor preferencia por ingredientes aglutinantes naturales y funcionales en la nutrición del ganado

- El mercado de aglutinantes para piensos de rumiantes está experimentando un fuerte cambio hacia ingredientes naturales, de origen vegetal y con etiquetas limpias, impulsado por una mayor concienciación sobre la salud animal, las formulaciones de piensos sostenibles y los marcos regulatorios más estrictos. Los fabricantes se centran en eliminar los productos químicos sintéticos y los antibióticos , sustituyéndolos por aglutinantes orgánicos derivados de almidones, gomas y lignina para garantizar la seguridad y la sostenibilidad.

- Por ejemplo, ADM (EE. UU.) y Roquette Frères (Francia) han lanzado aglutinantes ecológicos para piensos de rumiantes a base de almidón, diseñados para mejorar la durabilidad de los pellets sin comprometer su valor nutricional. Estos lanzamientos reflejan la transición del sector hacia soluciones de alimentación con etiquetas limpias que mejoran el rendimiento animal sin comprometer la seguridad ambiental.

- La demanda de aglutinantes funcionales con doble beneficio —como mejorar la textura del alimento y favorecer la salud digestiva— está en aumento. Los productores están incorporando hidrocoloides, alginatos y lignosulfonatos que actúan como agentes aglutinantes y mejoran la absorción de nutrientes y la integridad intestinal en el ganado.

- Además, el auge de la ganadería de precisión está fomentando el uso de aglutinantes para piensos con un tamaño de partícula y una fuerza de unión uniformes para respaldar los sistemas de alimentación automatizados y reducir el desperdicio de piensos, en consonancia con las tendencias de la agricultura inteligente.

- Los fabricantes también están adoptando materias primas biodegradables y renovables para cumplir con los objetivos de sostenibilidad, mejorando su imagen de mercado y el cumplimiento de las normativas mundiales de seguridad alimentaria.

- En general, la tendencia hacia aglutinantes para piensos de rumiantes naturales, sostenibles y multifuncionales está transformando el panorama de la nutrición ganadera. A medida que productores y consumidores priorizan la transparencia, la eficiencia y las soluciones ecológicas, esta tendencia seguirá impulsando la innovación y la competitividad en el mercado.

¿Cuáles son los principales impulsores del mercado de aglutinantes para piensos de rumiantes?

- La creciente demanda mundial de proteína animal de alta calidad y la necesidad de mejorar la eficiencia alimentaria son los principales impulsores del mercado de aglutinantes para piensos de rumiantes. Los aglutinantes mejoran la calidad de los pellets, reducen la formación de polvo y minimizan la pérdida de nutrientes, factores clave para optimizar la salud y la productividad de los rumiantes.

- Por ejemplo, en 2025, Darling Ingredients (EE. UU.) informó de un aumento en las ventas de aglutinantes a base de proteínas naturales a productores de piensos europeos y asiáticos que buscaban mejorar la digestibilidad y la textura del alimento para rumiantes. Esto pone de manifiesto la respuesta del mercado al creciente consumo de proteínas y al énfasis cada vez mayor en la calidad de los piensos.

- La expansión de las industrias ganadera y láctea, sobre todo en las economías emergentes, está impulsando la demanda de aglutinantes. Los fabricantes de piensos utilizan tecnologías de aglutinantes para mantener una calidad constante de los pellets en diversas condiciones climáticas, lo que garantiza una mayor vida útil y un mejor rendimiento del pienso.

- Los avances tecnológicos en la formulación de aglutinantes —como la modificación enzimática y la microencapsulación— permiten mejorar la eficiencia de la unión y reducir el desperdicio de alimento, en consonancia con el impulso global hacia la optimización de recursos en la nutrición animal.

- La creciente adopción de aglutinantes funcionales y beneficiosos para la salud, que favorecen la salud intestinal y la inmunidad, contribuye aún más al crecimiento del mercado. Los productos derivados de polisacáridos naturales y lignosulfonatos están ganando popularidad por su doble función en la mejora del rendimiento y la sostenibilidad.

- En general, el aumento de la producción ganadera, las innovaciones en la tecnología de aglutinantes y el cambio hacia soluciones de alimentación naturales y eficientes están impulsando colectivamente el crecimiento del mercado mundial de aglutinantes para piensos de rumiantes.

¿Qué factor está frenando el crecimiento del mercado de aglutinantes para piensos de rumiantes?

- La volatilidad de los precios de las materias primas y la limitada disponibilidad de aglutinantes naturales de alta calidad representan importantes desafíos para la estabilidad del mercado. La producción de aglutinantes para piensos depende de subproductos agrícolas y agroindustriales, cuya oferta fluctúa con las cosechas estacionales y los precios de las materias primas.

- Por ejemplo, entre 2023 y 2025, CIECH Group (Polonia) e Ingredion Incorporated (EE. UU.) informaron de un aumento de los costes de las materias primas y la logística, lo que afectó a los costes de producción de aglutinantes y redujo los márgenes de rentabilidad en toda Europa y Norteamérica.

- Las estrictas normas regulatorias sobre aditivos para piensos, especialmente en EE. UU. y la Unión Europea, añaden complejidad a las aprobaciones de productos y al cumplimiento normativo, lo que aumenta los costes operativos para los fabricantes.

- Los pequeños productores se enfrentan a barreras tecnológicas para adoptar sistemas avanzados de procesamiento de aglutinantes, como la extrusión y el tratamiento hidrotérmico, debido a la elevada inversión de capital. Esto limita su escalabilidad y su posicionamiento competitivo frente a las multinacionales consolidadas.

- Además, las interrupciones en la cadena de suministro y las fluctuaciones en los costos de la energía siguen afectando la eficiencia de la fabricación de aglutinantes, especialmente en las regiones que dependen de materias primas importadas.

- Para superar estos desafíos, los líderes de la industria están invirtiendo en integración vertical, abastecimiento de materias primas renovables y optimización de procesos para reducir la dependencia de insumos volátiles y fortalecer la resiliencia del suministro. Estas medidas estratégicas serán cruciales para garantizar el crecimiento y la estabilidad a largo plazo en el mercado de aglutinantes para piensos de rumiantes.

¿Cómo se segmenta el mercado de aglutinantes para piensos de rumiantes?

El mercado está segmentado en función de la fuente , el tipo y el tipo de rumiante .

- Por fuente

Según su origen, el mercado de aglutinantes para piensos de rumiantes se divide en naturales y sintéticos. El segmento de aglutinantes naturales dominó el mercado con la mayor cuota de ingresos (64,2%) en 2025, impulsado principalmente por la creciente demanda de soluciones de nutrición animal ecológicas, con etiquetas limpias y seguras. Los aglutinantes naturales derivados del almidón, la lignina y las gomas vegetales son ampliamente preferidos por su biodegradabilidad, no toxicidad y compatibilidad nutricional. La creciente concienciación sobre la producción ganadera sostenible y las restricciones regulatorias sobre los aditivos químicos han acelerado aún más la adopción de aglutinantes de origen natural.

Mientras tanto, se prevé que el segmento de aglutinantes sintéticos registre la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2026 y 2033, gracias a su superior fuerza de unión, consistencia y rentabilidad. Los aglutinantes sintéticos ofrecen mayor durabilidad y estabilidad a los pellets en condiciones extremas de temperatura y humedad. Se espera que su uso en la fabricación de piensos a gran escala y en explotaciones ganaderas de alto rendimiento impulse un crecimiento sostenido durante el período de previsión.

- Por tipo

Según su tipo, el mercado de aglutinantes para piensos de rumiantes se segmenta en gomas y almidones vegetales, arcilla, melaza, gelatina, hemicelulosa, lignosulfonatos, gluten y salvado de trigo, carboximetilcelulosa (CMC) y otros hidrocoloides. El segmento de lignosulfonatos dominó el mercado con una cuota del 32,5 % en 2025, gracias a su superior capacidad aglutinante, su rentabilidad y su compatibilidad con diversas formulaciones de piensos. Ampliamente utilizados en la fabricación de pellets, los lignosulfonatos mejoran la estabilidad del pienso, minimizan la formación de polvo y optimizan su manipulación, convirtiéndolos en la opción preferida de los grandes productores de piensos.

Se prevé que el segmento de gomas y almidones vegetales experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la creciente tendencia hacia alternativas aglutinantes naturales, biodegradables y ricas en nutrientes. Los aglutinantes a base de almidón mejoran la cohesión del alimento y aportan un valor nutricional adicional a la dieta de los rumiantes. La creciente adopción de ingredientes sostenibles y funcionales en las explotaciones ganaderas seguirá fortaleciendo la trayectoria de crecimiento de este segmento.

- Por tipo de rumiante

Según el tipo de rumiante, el mercado se segmenta en bovinos, ovinos, caprinos, búfalos, ciervos, alces, jirafas y camellos. El segmento de bovinos dominó el mercado de aglutinantes para piensos de rumiantes con la mayor cuota de ingresos, un 57,6 % en 2025, impulsado por la alta demanda mundial de productos lácteos y cárnicos. La alimentación del ganado requiere aglutinantes de alta calidad para garantizar una durabilidad óptima de los gránulos, la retención de nutrientes y la digestibilidad, lo que favorece la salud del rebaño y la producción de leche. La expansión de las explotaciones lecheras, especialmente en Norteamérica, Europa y Asia-Pacífico, contribuye de manera fundamental a este dominio.

Se prevé que el segmento de la ganadería caprina experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente popularidad de la leche y la carne de cabra en las economías emergentes. Este segmento se beneficia de una mayor concienciación sobre las alternativas lácteas ricas en proteínas y bajas en grasas, así como de una mayor eficiencia alimentaria gracias a los aglutinantes naturales. A medida que la ganadería sostenible de pequeños rumiantes se consolida, se espera que este segmento experimente una fuerte expansión.

¿Qué región concentra la mayor parte del mercado de aglutinantes para piensos de rumiantes?

- En 2025, la región de Asia-Pacífico dominó el mercado de aglutinantes para piensos de rumiantes con la mayor cuota de ingresos, un 41,6%, impulsada por la expansión de la ganadería, una mayor concienciación sobre la calidad de los piensos y el aumento del consumo de carne y productos lácteos en las economías en desarrollo.

- La gran población bovina y lechera de la región, junto con las crecientes inversiones en eficiencia alimentaria y gestión de la salud animal, sigue impulsando la demanda de aglutinantes para piensos de alta calidad.

- El apoyo gubernamental a la producción ganadera sostenible y la creciente presencia de fabricantes de piensos locales e internacionales refuerzan aún más el liderazgo de Asia-Pacífico en el mercado mundial de aglutinantes para piensos de rumiantes.

Perspectivas del mercado chino de aglutinantes para piensos de rumiantes

En 2025, China ostentó la mayor cuota de mercado en la región Asia-Pacífico en el sector de aglutinantes para piensos de rumiantes, gracias a la ganadería bovina a gran escala y la rápida modernización de la industria de piensos. El impulso gubernamental para mejorar la eficiencia de conversión alimenticia y el control de enfermedades ha fomentado el uso de aglutinantes de calidad en la alimentación de rumiantes. Los fabricantes locales están ampliando la producción de aglutinantes a base de lignosulfonato, melaza y almidón para satisfacer la demanda nacional y de exportación. Además, los avances en formulaciones de aglutinantes sostenibles y las crecientes alianzas con productores multinacionales de piensos consolidan la posición de China como centro regional dominante en la producción de aglutinantes para piensos de rumiantes.

Perspectivas del mercado de aglutinantes para piensos de rumiantes en la India

India está experimentando una rápida expansión de mercado, impulsada por un sector lácteo en auge, una creciente clase media y una mayor concienciación sobre la nutrición animal. El uso de aglutinantes en la alimentación de bovinos y búfalos está aumentando para mejorar la durabilidad de los pellets y la retención de nutrientes. La "Misión Nacional Ganadera" del gobierno y las iniciativas que promueven prácticas de alimentación científicas han acelerado la adopción de aglutinantes vegetales y naturales. La abundancia de subproductos agrícolas del país, como almidones y melaza, ofrece ventajas de costes para los fabricantes de piensos. La sólida capacidad exportadora de India y el creciente número de cooperativas lecheras organizadas la convierten en un motor de crecimiento clave en la región Asia-Pacífico.

Perspectivas del mercado japonés de aglutinantes para piensos de rumiantes

El mercado japonés de aglutinantes para piensos de rumiantes está experimentando una expansión moderada, impulsada por el enfoque del país en la producción de productos lácteos y cárnicos de alto valor. Los productores de piensos priorizan el control de calidad, la trazabilidad y la sostenibilidad en las formulaciones de aglutinantes. La adopción de lignosulfonatos, hemicelulosa y gomas vegetales está en aumento, ya que los productores buscan agentes aglutinantes ecológicos y eficientes. Además, el envejecimiento de la población agrícola japonesa y la fuerte integración tecnológica en las fábricas de piensos están impulsando la demanda de soluciones de aglutinantes listas para usar y de alta eficiencia. Las importaciones estratégicas y la inversión local en I+D siguen manteniendo la competitividad de Japón en el mercado regional.

Perspectivas del mercado australiano de aglutinantes para piensos de rumiantes

Australia se está consolidando como un actor clave en el mercado de aglutinantes para piensos de rumiantes en la región Asia-Pacífico, impulsada por la ganadería bovina y ovina a gran escala y las sólidas exportaciones de piensos. El enfoque del país en mejorar los índices de conversión alimenticia y la calidad de los pellets en las formulaciones de piensos secos incrementa la demanda de aglutinantes. Los fabricantes locales están priorizando los aglutinantes biodegradables, a base de lignina y derivados de la melaza para cumplir con los estándares de sostenibilidad. Además, la integración en Australia de la ganadería de precisión y el monitoreo digital de piensos está fomentando la adopción de soluciones de aglutinantes orientadas al rendimiento.

Perspectivas del mercado de aglutinantes para piensos de rumiantes en Norteamérica

Se prevé que Norteamérica registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,8 %, entre 2026 y 2033, impulsada por los avances en tecnología de alimentación animal, las iniciativas de sostenibilidad y una mayor concienciación de los consumidores sobre la nutrición del ganado y la seguridad alimentaria. El creciente uso de lignosulfonatos, almidón y aglutinantes a base de arcilla en la alimentación del ganado contribuye a mejorar la resistencia de los pellets, reducir el desperdicio y aumentar la digestibilidad. La sólida infraestructura de investigación de la región y la inversión en el desarrollo de aglutinantes naturales refuerzan su ventaja competitiva en la producción de piensos de alta calidad para animales.

Perspectivas del mercado estadounidense de aglutinantes para piensos de rumiantes

En 2025, Estados Unidos ostentó la mayor cuota del mercado norteamericano, impulsada por la presencia de grandes explotaciones lecheras y ganaderas. La creciente demanda de los consumidores por productos cárnicos sostenibles y libres de antibióticos está incentivando a los productores de piensos a adoptar alternativas de aglutinantes seguras y naturales. Empresas clave están integrando aglutinantes enzimáticos e hidrocoloides para mejorar la calidad de los pellets y la absorción de nutrientes. Además, la innovación tecnológica en la automatización de las fábricas de piensos y la estandarización de ingredientes sigue fortaleciendo la posición de Estados Unidos en el mercado global.

Perspectivas del mercado canadiense de aglutinantes para piensos de rumiantes

El mercado canadiense de aglutinantes para piensos de rumiantes está creciendo de forma constante, impulsado por el aumento de la población de rumiantes y la alta demanda de optimización de la calidad de los piensos. Las iniciativas gubernamentales que promueven prácticas seguras de alimentación animal y la trazabilidad están acelerando el uso de formulaciones de aglutinantes aprobadas y respetuosas con el medio ambiente. Los productores locales están utilizando aglutinantes a base de almidón y derivados de la melaza para mejorar la textura y la consistencia de los piensos. La creciente integración de la automatización en la producción de piensos y el enfoque en formulaciones rentables convierten a Canadá en un actor clave para el crecimiento general de Norteamérica.

Perspectivas del mercado europeo de aglutinantes para piensos de rumiantes

El mercado europeo de aglutinantes para piensos de rumiantes continúa creciendo a un ritmo moderado, impulsado por el fuerte énfasis en el bienestar animal, la producción sostenible de piensos y las estrictas regulaciones de la UE sobre aditivos para piensos. Países como Alemania, Francia y los Países Bajos lideran la adopción de aglutinantes de origen vegetal y lignosulfonato. El mercado también experimenta una creciente demanda de piensos orgánicos y libres de transgénicos. Los avances tecnológicos en los procesos de extracción y secado de aglutinantes, junto con un sólido comercio de exportación de ingredientes para piensos, contribuyen a la estabilidad del mercado europeo.

Perspectivas del mercado alemán de aglutinantes para piensos de rumiantes

Alemania sigue siendo uno de los mercados más importantes de Europa, impulsado por su industria ganadera consolidada y sus estrictas normativas de calidad para piensos. Los fabricantes se centran en alternativas de aglutinantes de base biológica y respetuosas con el medio ambiente, mejorando la estabilidad de los pellets sin aditivos sintéticos. La creciente demanda de piensos con etiqueta limpia y prácticas agrícolas sostenibles continúa marcando la pauta en la innovación de productos. La sólida infraestructura de fabricación de piensos de Alemania garantiza un suministro constante y una producción de aglutinantes de alta calidad, manteniendo su liderazgo en la región europea.

Perspectivas del mercado de aglutinantes para piensos de rumiantes en el Reino Unido

El mercado británico está en expansión debido al aumento de la demanda de piensos de alta calidad que cumplan con los estándares de sostenibilidad y bienestar animal. Los fabricantes de piensos se centran en aglutinantes a base de almidón, melaza y celulosa para reducir su dependencia de aditivos químicos. Las iniciativas gubernamentales que promueven la reducción de carbono en la producción ganadera impulsan aún más la adopción de aglutinantes naturales. Además, el creciente volumen de exportaciones de productos ganaderos de primera calidad y la adopción de sistemas de alimentación trazables posicionan al Reino Unido como un mercado dinámico en crecimiento dentro de Europa.

¿Cuáles son las principales empresas en el mercado de aglutinantes para piensos de rumiantes?

La industria de aglutinantes para piensos de rumiantes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ADM (EE. UU.)

- Roquette Frères (Francia)

- Ingredientes favoritos (EE. UU.)

- Ingredion Incorporated (EE. UU.)

- DuPont (EE. UU.)

- Kemin Industries, Inc. (EE. UU.)

- GELITA AG (Alemania)

- Borregaard (Noruega)

- Corporación JM Huber (EE. UU.)

- BENEO (Alemania)

- Uniscope (EE. UU.)

- Avebe (Países Bajos)

- IRO Alginate Industry Co., Ltd. (China)

- AF Suter and Co Ltd (Reino Unido)

- Bentoli (EE. UU.)

- NUTRICIÓN ANIMAL BONAVENTURE (Canadá)

- Cra-Vac Industries Inc. (Canadá)

- Compañía de Tecnología Biológica Maravillosa de Fuzhou, Ltd. (China)

- Baltivet (Lituania)

- INDUSTRIAS QUÍMICAS ALLWYN (India)

- Vetline (India)

- Almidón viscoelástico (India)

¿Cuáles son los últimos avances en el mercado mundial de aglutinantes para piensos de rumiantes?

- En mayo de 2024, Puratos, multinacional líder especializada en ingredientes para panadería, pastelería y chocolate, presentó Sapore Lavida, la primera masa madre activa totalmente trazable producida en Bélgica. Este innovador ingrediente se elabora con harina de trigo 100 % integral procedente de agricultura regenerativa, lo que permite a los panaderos europeos satisfacer la creciente demanda de productos de masa madre locales y sostenibles. Este lanzamiento refuerza el compromiso de Puratos con la sostenibilidad y la transparencia en toda su gama de ingredientes para panadería.

- En marzo de 2024, Royal Avebe y el Centro Médico Universitario de Groningen (UMCG) obtuvieron aproximadamente 1,4 millones de euros de financiación europea del Fondo para una Transición Justa (JTF) para su Proyecto de Fibras. Esta iniciativa se centra en el desarrollo de soluciones a base de almidón que sean ecológicas y beneficiosas para la salud, apoyando la transición hacia sistemas alimentarios más sostenibles. Esta financiación subraya el liderazgo continuo de Avebe en innovación sostenible y diversificación de productos.

- En noviembre de 2022, Dawn Food Products, Inc. lanzó un nuevo relleno de crema con sabor a vainilla apto para veganos, elaborado sin dióxido de titanio. Diseñado para diversas aplicaciones como donas, pasteles, muffins y rellenos para tartas, este producto ofrece una textura suave y un rico sabor a vainilla, a la vez que se ajusta a las tendencias de etiquetas limpias. Este lanzamiento subraya la dedicación de Dawn Foods a la innovación basada en plantas y a la evolución de las preferencias de los consumidores en la industria de la panadería.

- En septiembre de 2021, Dr. Oetker, líder alemán en alimentos envasados, adquirió la startup india Kuppies para fortalecer su presencia en el creciente segmento de postres listos para consumir en India. La adquisición incluyó la planta de producción, el centro de innovación y los activos de marca de Kuppies para respaldar la expansión de Dr. Oetker en el mercado indio de pasteles y postres listos para consumir. Esta medida estratégica amplía la presencia regional de Dr. Oetker y se alinea con sus objetivos de crecimiento global en alimentos preparados.

- En marzo de 2021, Dawn Foods adquirió JABEX, un fabricante polaco de propiedad familiar reconocido por sus ingredientes de panadería de alta calidad a base de frutas. Esta adquisición amplió la presencia global de Dawn Foods en la fabricación y fortaleció sus operaciones de la cadena de suministro en Europa Central y Oriental. Este paso estratégico permite a Dawn Foods brindar un mejor servicio a sus clientes y ampliar su alcance de productos en el mercado europeo de ingredientes para panadería.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.