Global Safety Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

614.14 Billion

USD

832.76 Billion

2024

2032

USD

614.14 Billion

USD

832.76 Billion

2024

2032

| 2025 –2032 | |

| USD 614.14 Billion | |

| USD 832.76 Billion | |

| % | |

|

Segmentación del mercado global de sensores de seguridad por tipo (cortinas de luz de seguridad, escáneres láser de seguridad, alfombras de seguridad, bordes de seguridad y otros), tipo de sensor (acelerómetros, biosensores, sensores de imagen y detectores de movimiento) y usuario final (construcción, petróleo y gas, minería, sanidad, defensa, fabricación, logística, alimentación y bebidas y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de sensores de seguridad

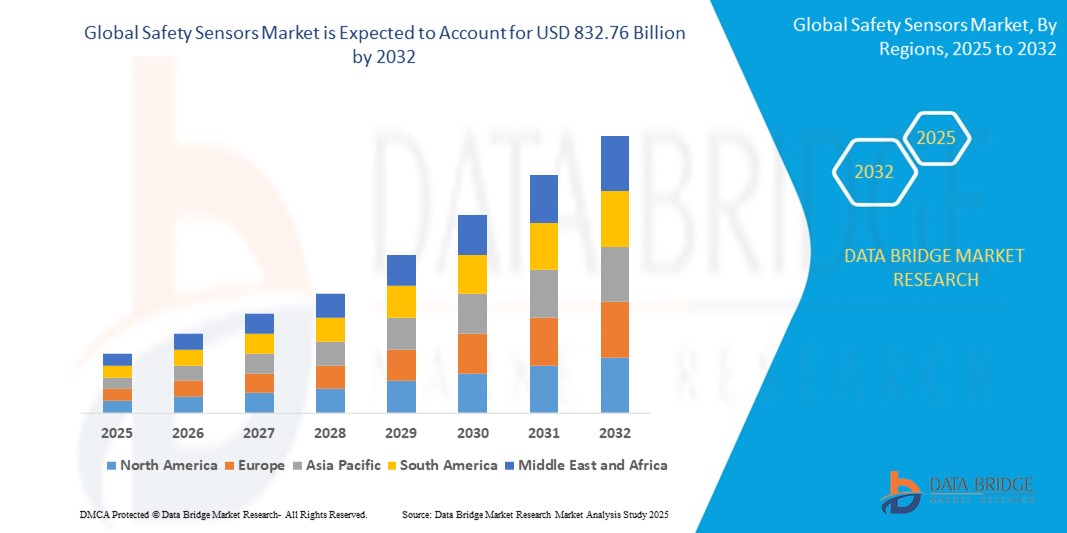

- El tamaño del mercado mundial de sensores de seguridad se valoró en 614.140 millones de dólares en 2024 y se espera que alcance los 832.760 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 3,88% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de la automatización industrial, la creciente preocupación por la seguridad de los trabajadores y la mayor demanda de soluciones de seguridad robustas en entornos peligrosos.

- El aumento de las normativas y los estándares industriales en materia de seguridad laboral está impulsando aún más la demanda de sensores de seguridad en los sectores de fabricación, construcción y otros sectores industriales.

Análisis del mercado de sensores de seguridad

- El mercado de sensores de seguridad está experimentando un crecimiento constante a medida que más industrias priorizan la prevención de accidentes y la eficiencia operativa a través de sistemas de seguridad avanzados.

- La creciente demanda tanto de sectores industriales establecidos como emergentes está impulsando a los fabricantes a innovar con soluciones de sensores de seguridad integradas, fiables y de alto rendimiento.

- América del Norte domina el mercado de sensores de seguridad con la mayor cuota de ingresos, un 38,7% en 2024, impulsada por una base industrial madura y una creciente adopción de la automatización y la robótica en la fabricación.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sensores de seguridad durante el período de pronóstico, impulsada por la rápida industrialización, el aumento de las inversiones extranjeras en la fabricación y la creciente concienciación sobre la seguridad laboral, especialmente en países como China, India y las naciones del sudeste asiático.

- El segmento de cortinas de luz de seguridad ostenta la mayor cuota de mercado en 2024, con un 35,5% de los ingresos, gracias a su amplia adopción en maquinaria y automatización industrial para proteger al personal de operaciones peligrosas. El creciente énfasis en las políticas de "cero daños" en la fabricación y el aumento de las inversiones en líneas de producción automatizadas también impulsan este crecimiento.

Alcance del informe y segmentación del mercado de sensores de seguridad

|

Atributos |

Información clave del mercado de sensores de seguridad |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de sensores de seguridad

“Integración creciente de sensores de seguridad integrados en IoT”

- Los sensores de seguridad integrados en el IoT están ganando terreno debido a su capacidad para proporcionar monitorización en tiempo real, mantenimiento predictivo e información de seguridad basada en datos.

- Estos sensores permiten una integración perfecta con los sistemas de fábrica inteligente, mejorando la eficiencia operativa y el cumplimiento de las normas de seguridad.

- En sectores como el manufacturero y el de petróleo y gas, los sensores de seguridad IoT son los preferidos por su capacidad para reducir el tiempo de inactividad y mejorar la seguridad de los trabajadores.

- Por ejemplo, Siemens ofrece sensores de seguridad con tecnología IoT para el mantenimiento predictivo en fábricas inteligentes.

- Los usuarios finales, especialmente en los sectores de logística y fabricación de automóviles, están adoptando estos sensores para cumplir con las estrictas normas de seguridad y, al mismo tiempo, optimizar los procesos.

- En regiones con alta actividad industrial, como Alemania y China, los sensores de seguridad IoT se integran cada vez más en las líneas de producción automatizadas.

Dinámica del mercado de sensores de seguridad

Conductor

“Mayor atención a la seguridad en el lugar de trabajo y al cumplimiento de las normas”

- Las estrictas normativas de seguridad, como las de la OSHA en EE. UU. y la Directiva de Maquinaria de la UE en Europa, están impulsando la adopción de sensores de seguridad para garantizar la seguridad de los trabajadores y la protección de los equipos.

- El auge de la automatización y la robótica en industrias como la manufactura y la logística está incrementando la demanda de sensores de seguridad para prevenir accidentes y garantizar la colaboración entre humanos y máquinas.

- Los sensores de seguridad mejoran la eficiencia operativa al reducir el tiempo de inactividad causado por accidentes o fallas en los equipos, especialmente en industrias de alto riesgo como la del petróleo y el gas y la minería.

- Por ejemplo, Rockwell Automation proporciona soluciones de sensores de seguridad integradas con sistemas de control para mejorar la seguridad en el lugar de trabajo en las plantas de fabricación.

- La creciente adopción de vehículos eléctricos y autónomos está impulsando la demanda de sensores de seguridad para garantizar un funcionamiento seguro y el cumplimiento de las normas de seguridad automotriz.

Restricción/Desafío

“Altos costos de instalación y mantenimiento”

- Los elevados costes iniciales de los sensores de seguridad avanzados, como los escáneres láser y los sistemas habilitados para IoT, pueden limitar su adopción, especialmente entre las pequeñas y medianas empresas (PYMEs).

- Los requisitos de mantenimiento y calibración regulares aumentan los costes operativos, lo que supone un reto para las industrias sensibles a los costes.

- En las regiones en desarrollo, las limitaciones presupuestarias y la falta de técnicos cualificados para el mantenimiento de sensores pueden frenar el crecimiento del mercado.

- Por ejemplo, los complejos sistemas de sensores de seguridad en la minería y el petróleo y el gas requieren conocimientos especializados, que pueden no estar fácilmente disponibles en algunos mercados.

- La necesidad de personal cualificado para la instalación, calibración y mantenimiento de estos sofisticados sistemas incrementa aún más los gastos operativos, lo que disuade a algunos posibles adoptantes.

Alcance del mercado de sensores de seguridad

El mercado está segmentado en función del tipo, el tipo de sensor y el usuario final.

- Por tipo

Según su tipo, el mercado global de sensores de seguridad se segmenta en cortinas de luz de seguridad, escáneres láser de seguridad, alfombras de seguridad, bordes de seguridad y otros. El segmento de cortinas de luz de seguridad ostenta la mayor cuota de mercado en 2024, con un 35,5%, gracias a su amplia adopción en maquinaria y automatización industrial para proteger al personal de operaciones peligrosas. El creciente énfasis en las políticas de "cero daños" en la fabricación y el aumento de las inversiones en líneas de producción automatizadas también impulsan este crecimiento.

Se prevé que el segmento de escáneres láser de seguridad experimente el mayor crecimiento entre 2025 y 2032, impulsado por su versatilidad para detectar objetos y personal en entornos complejos y su creciente uso en AGV/AMR y robótica.

- Por tipo de sensor

Según el tipo de sensor, el mercado global de sensores de seguridad se segmenta en acelerómetros, biosensores, sensores de imagen y detectores de movimiento. El segmento de detectores de movimiento dominará la cuota de mercado con un 36 % en 2024, debido a su papel fundamental en la detección de accesos no autorizados y la garantía de la seguridad en entornos industriales.

Se prevé que el segmento de biosensores crezca al ritmo más rápido durante el período de pronóstico, impulsado por su creciente uso en las industrias de la salud y de alimentos y bebidas para monitorear las condiciones ambientales y biológicas.

- Por usuario final

Según el usuario final, el mercado global de sensores de seguridad se segmenta en construcción, petróleo y gas, minería, sanidad, defensa, manufactura, logística, alimentación y bebidas, y otros. El segmento de manufactura dominó la cuota de mercado con un 31 % en 2024, debido a la alta adopción de la automatización y la robótica en las instalaciones de fabricación y a las estrictas normativas de seguridad del sector.

Se prevé que el segmento logístico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente automatización en almacenes y centros de distribución, y la necesidad de garantizar la seguridad de los trabajadores cerca de maquinaria en movimiento y vehículos guiados automatizados (AGV).

Análisis regional del mercado de sensores de seguridad

- América del Norte domina el mercado mundial de sensores de seguridad con la mayor cuota de ingresos, un 38,7% en 2024, impulsada por una base industrial madura y la creciente adopción de la automatización y la robótica en la fabricación.

- Los consumidores dan prioridad a los sensores de seguridad para mejorar la protección de los trabajadores, garantizar el cumplimiento normativo y optimizar la eficiencia operativa, especialmente en industrias con entornos de alto riesgo.

- El crecimiento se ve respaldado por los avances en la tecnología de sensores, incluidas las soluciones de seguridad inteligentes y conectadas, junto con una creciente adopción tanto en nuevas instalaciones como en la modernización de la maquinaria existente.

Perspectivas del mercado de sensores de seguridad en EE. UU.

Estados Unidos domina el mercado norteamericano de sensores de seguridad con la mayor cuota de ingresos en 2024, impulsado por un sólido crecimiento industrial y una creciente concienciación sobre las normas de seguridad laboral. La tendencia hacia la automatización industrial y el aumento de las inversiones en tecnologías de seguridad avanzadas impulsan aún más la expansión del mercado. Las iniciativas regulatorias que promueven un entorno de trabajo seguro también contribuyen al crecimiento del mercado.

Perspectivas del mercado europeo de sensores de seguridad

Se prevé un crecimiento significativo del mercado europeo de sensores de seguridad, impulsado por la estricta normativa sobre seguridad industrial y salud laboral. Las industrias buscan sensores que mejoren la seguridad operativa y garanticen el cumplimiento de las directivas de la Unión Europea. Este crecimiento se observa tanto en nuevas instalaciones industriales como en proyectos de modernización, con países como Alemania y Francia mostrando una importante demanda gracias a sus sólidos sectores manufactureros y su apuesta por la Industria 4.0.

Perspectivas del mercado de sensores de seguridad en el Reino Unido

Se prevé un crecimiento considerable del mercado británico de sensores de seguridad, impulsado por la demanda de mayor seguridad para los trabajadores y el cumplimiento de las normativas de salud y seguridad en entornos industriales. El creciente interés en las iniciativas de fábricas inteligentes y la mayor concienciación sobre las ventajas de la gestión proactiva de riesgos fomentan su adopción. Además, la evolución de las normas de seguridad de la maquinaria influye en las decisiones de los consumidores, que buscan un equilibrio entre rendimiento y cumplimiento normativo.

Análisis del mercado de sensores de seguridad en Alemania

Se prevé que Alemania experimente un fuerte crecimiento en el mercado de sensores de seguridad, gracias a su avanzado sector manufacturero industrial y al alto interés de los consumidores por la seguridad y la eficiencia en la automatización. Las industrias alemanas prefieren sensores tecnológicamente avanzados que contribuyan a un entorno de trabajo más seguro y a la reducción de riesgos operativos. La integración de estos sensores en maquinaria de alta tecnología y soluciones de automatización industrial impulsa el crecimiento sostenido del mercado.

Perspectivas del mercado de sensores de seguridad en Asia-Pacífico

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento, impulsado por la expansión de la capacidad manufacturera y el aumento de las inversiones en automatización industrial en países como China, India y Japón. La creciente concienciación sobre la seguridad laboral, la rápida urbanización y el aumento de la fuerza laboral están impulsando la demanda. Las iniciativas gubernamentales que promueven la seguridad industrial y la fabricación moderna fomentan aún más el uso de sensores de seguridad avanzados.

Perspectivas del mercado de sensores de seguridad en Japón

Se prevé que el mercado japonés de sensores de seguridad experimente un crecimiento significativo debido a la fuerte automatización industrial y al gran énfasis en la precisión y la seguridad en la fabricación. La presencia de importantes fabricantes de automóviles y electrónica, junto con la integración de sensores de seguridad en sistemas robóticos avanzados, acelera la penetración en el mercado. El creciente interés en los conceptos de fábrica inteligente también contribuye a este crecimiento.

Perspectivas del mercado de sensores de seguridad en China

China ostenta la mayor cuota del mercado de sensores de seguridad en la región Asia-Pacífico, impulsada por su rápida industrialización, el aumento de la producción fabril y la creciente demanda de soluciones de seguridad robustas en entornos peligrosos. Su creciente base manufacturera y su enfoque en la fabricación inteligente favorecen la adopción de sensores de seguridad avanzados. La sólida capacidad de producción nacional y los precios competitivos mejoran el acceso al mercado.

Cuota de mercado de sensores de seguridad

La industria de sensores de seguridad está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ABB (Suiza)

- Rockwell Automation (EE. UU.)

- Sensata Technologies, Inc. (EE. UU.)

- Pilz GmbH & Co. KG (Alemania)

- Corporación Autonics (Corea del Sur)

- Siemens (Alemania)

- Balluff Automation India Pvt. Ltd. (India)

- ATEK Access Technologies (EE. UU.)

- Pepperl+Fuchs (Alemania)

- Schneider Electric (Francia)

- Hans Turck GmbH & Co. KG (Alemania)

- Corporación OMRON (Japón)

- Panasonic Industry Europe GmbH (Alemania)

- Littelfuse, Inc. (EE. UU.)

- SICK AG (Alemania)

Últimos avances en el mercado global de sensores de seguridad

- En abril de 2025, SICK AG presentó la cortina de luz de seguridad deTec4, que mejora la seguridad industrial gracias a sus capacidades de detección optimizadas y su integración simplificada. Diseñada para la eficiencia, esta nueva serie simplifica la configuración, reduce el tiempo de instalación y aumenta la eficacia operativa. Al ampliar su catálogo de cortinas de luz de seguridad, SICK AG refuerza su presencia en el sector de la seguridad industrial, respondiendo a la creciente demanda de soluciones fiables y fáciles de usar. Se espera que este lanzamiento acelere su adopción en líneas de producción automatizadas, garantizando una mayor protección para los trabajadores y una mayor productividad.

- En enero de 2025, Omron Corporation presentó una nueva serie de cortinas de luz de seguridad equipadas con funciones de mantenimiento predictivo, diseñadas para minimizar el tiempo de inactividad en las fábricas inteligentes. Estas avanzadas cortinas mejoran la eficiencia operativa al detectar posibles fallos antes de que se produzcan, garantizando así procesos de producción fluidos. Con este lanzamiento, Omron refuerza su presencia en el mercado de la Industria 4.0, respondiendo a la creciente demanda de soluciones de seguridad inteligentes. La integración de la tecnología de mantenimiento predictivo se alinea con las tendencias de automatización modernas, mejorando la fiabilidad y reduciendo los costes de mantenimiento.

- En octubre de 2024, investigadores del Centro de Nanociencia y Ciencias de la Materia Blanda (CeNS) desarrollaron un prototipo de sensor de seguridad vial diseñado para curvas de alto riesgo propensas a accidentes. Este innovador sensor está fabricado con un nanocompuesto polimérico de reciente desarrollo, que posee capacidades tanto de detección de presión como de recolección de energía. El prototipo puede integrarse en rampas móviles y fijarse a la carretera, alertando a los vehículos que se aproximan sobre posibles peligros. El sensor funciona según el principio del efecto piezoeléctrico, lo que le permite generar y almacenar energía para alimentar dispositivos electrónicos.

- En mayo de 2024, Sonair presentó avances revolucionarios en tecnología de sensores destinados a mejorar la seguridad en la automatización industrial. La compañía también anunció el próximo lanzamiento de su primer kit de evaluación durante el verano, lo que representa un hito importante en robótica y autonomía de máquinas. El sensor ultrasónico 3D de Sonair permite a los robots móviles autónomos (AMR) medir con precisión la distancia y la dirección dentro de un campo de visión de 180 × 180, detectando objetos a una distancia de hasta cinco metros. Esta innovación mejora la navegación y la seguridad en entornos dinámicos.

- En diciembre de 2023, la división de Dispositivos Industriales de Panasonic Life Solutions India presentó un sensor inercial 6 en 1 de 6 grados de libertad (6DoF), diseñado para medir la aceleración y la velocidad angular en tres ejes (X, Y y Z). Este sensor mejora la estabilidad y la seguridad del vehículo al proporcionar datos de movimiento precisos, cruciales para aplicaciones críticas. Cumple con las normas de seguridad funcional ISO 26262, incluyendo ASIL-D, lo que garantiza una alta fiabilidad en sistemas automotrices. El sensor es compatible con sistemas avanzados de asistencia al conductor (ADAS) y comunicación vehículo a vehículo (V2X), mejorando así las capacidades de conducción autónoma.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE SENSORES DE SEGURIDAD

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SENSORES DE SEGURIDAD

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 CURVA DE LA LÍNEA DE VIDA DE LA TECNOLOGÍA

2.5 GUÍA DE MERCADO

2.6 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.7 MODELADO MULTIVARIABLE

2.8 NORMAS DE MEDICIÓN

2.9 ANÁLISIS DE ARRIBA A ABAJO

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.11 DATOS CLAVE DE LAS PRIMARIAS PRIMARIAS

2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.13 MERCADO GLOBAL DE SENSORES DE SEGURIDAD: RESUMEN DE LA INVESTIGACIÓN

2.14 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

5.2 MAPEO DE POSIBILIDADES DE PENETRACIÓN Y CRECIMIENTO

5.3 LAS CINCO FUERZAS DE PORTER

5.4 TENDENCIAS TECNOLÓGICAS

5.5 ESTUDIOS DE CASO

5.6 PERFIL DE LA EMPRESA

5.6.1 COMPAÑÍA A

5.6.1.1. LISTA DE ADQUISICIONES

5.6.1.2. ESTRUCTURA ACCIONARIA

5.6.1.3. COMPETIDORES Y ALTERNATIVAS DE LA EMPRESA

5.6.1.4. MODELO DE NEGOCIO

5.6.1.5. CÓMO GENERA DINERO LA EMPRESA (LIENZO)

5.6.1.5.1. SEGMENTOS DE CLIENTES DE LA EMPRESA A

5.6.1.5.2. PROPUESTAS DE VALOR DE LA EMPRESA A

5.6.1.5.3. CANALES DE LA EMPRESA A

5.6.1.5.4. RELACIONES CON EL CLIENTE DE LA EMPRESA A

5.6.1.5.5. FLUJOS DE INGRESOS DE LA EMPRESA A

5.6.1.5.6. RECURSOS CLAVE DE LA EMPRESA A

5.6.1.5.7. ACTIVIDADES CLAVE DE LA EMPRESA A

5.6.1.5.8. SOCIOS CLAVE DE LA EMPRESA A

5.6.1.5.9. ESTRUCTURA DE COSTES DE LA EMPRESA A

5.6.1.5.10. ANÁLISIS FODA DE LA EMPRESA

5.6.2 INTELIGENCIA COMPETITIVA

5.6.2.1. DESARROLLO ESTRATÉGICO

5.6.2.2. MATRIZ COMPARATIVA DE TECNOLOGÍA/PLATAFORMA

5.6.2.3. PROCESO DE IMPLEMENTACIÓN DE TECNOLOGÍA

5.6.2.3.1. DESAFÍOS

5.6.2.3.2. IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (POR TERCEROS)

5.6.2.4. GASTO EN TECNOLOGÍA DE LA EMPRESA

5.6.2.5. ANÁLISIS COMPARATIVO DE LA EMPRESA

5.6.2.5.1. BASE DE CLIENTES

5.6.2.5.2. POSICIONAMIENTO DEL SERVICIO

5.6.2.5.3. COMENTARIOS/VALORACIÓN DEL CLIENTE

5.6.2.5.4. ALCANCE DE LA APLICACIÓN

5.6.2.5.5. PARTICIPACIÓN DE MERCADO

5.7 DETALLES DE LA FINANCIACIÓN—DATOS DEL INVERSOR, MOTIVO DE LA INVERSIÓN DEL INVERSOR

6. MERCADO GLOBAL DE SENSORES DE SEGURIDAD, POR TIPO

6.1 GENERALIDADES

6.2 SENSORES DE PROXIMIDAD

6.2.1 SENSORES INDUCTIVOS

6.2.2 SENSORES CAPACITIVOS

6.2.3 SENSORES ULTRASÓNICOS

6.2.4 SENSORES FOTOELÉCTRICOS

6.3 CORTINAS LÁSER DE SEGURIDAD

6.3.1 CORTINAS DE LUZ DE UN SOLO HAZ

6.3.2 CORTINAS DE LUZ MULTIHAZ

6.4 COLCHONETA DE SEGURIDAD

6.5 BOTONES DE PARADA DE EMERGENCIA INTERRUPTORES

6.5.1 POR FUNCIÓN

6.5.1.1. INTERRUPTORES DE PARADA DE EMERGENCIA DE CORDÓN DE TIRO

6.5.1.2. INTERRUPTORES DE PARADA DE EMERGENCIA CON PULSADOR

6.5.2 POR TIPO DE FUSIBLE

6.5.2.1. FUSIBLE

6.5.2.2. NO FUSIBLE

6.6 SISTEMA DE VISIÓN ARTIFICIAL

6.6.1 SISTEMAS DE VISIÓN 2D

6.6.2 SISTEMAS DE VISIÓN 3D

6.7 SENSORES RFID

6.7.1 SENSORES RFID ACTIVOS

6.7.2 SENSORES RFID PASIVOS

6.8 SENSORES DE TEMPERATURA

6.9 SENSORES DE PRESIÓN

6.1 SENSORES DE INCLINACIÓN

6.10.1 SENSORES DE INCLINACIÓN ANALÓGICOS

6.10.2 SENSORES DE INCLINACIÓN DIGITALES

6.11 CONTROLADORES DE SEGURIDAD

6.11.1 POR LA ARQUITECTURA

6.11.1.1. CONTROLADORES DE SEGURIDAD DE 8 BITS

6.11.1.2. CONTROLADORES DE SEGURIDAD DE 16 BITS

6.11.1.3. OTROS

6.11.2 POR TIPO

6.11.2.1. PLC

6.11.2.2. MICROCONTROLADORES

6.11.2.3. OTROS

6.12 OTROS

7 MERCADO GLOBAL DE SENSORES DE SEGURIDAD, POR TECNOLOGÍA

7.1 GENERALIDADES

7.2 SENSOR ANALÓGICO

7.3 SENSOR DIGITAL

7.4 SENSOR INTELIGENTE

8 MERCADO GLOBAL DE SENSORES DE SEGURIDAD, POR FUNCIÓN

8.1 GENERALIDADES

8.2 PROTECCIÓN DE LA MÁQUINA

8.3 MONITOREO DE PROCESOS

8.4 GESTIÓN DE LA ENERGÍA

8.5 ASISTENCIA DE ESTACIONAMIENTO

8.6 PREVENCIÓN DE COLISIONES

8.7 SISTEMA DE MONITOREO DE VIBRACIONES

8.8 SISTEMAS DE PARADA DE EMERGENCIA

8.9 OTROS

9 MERCADO GLOBAL DE SENSORES DE SEGURIDAD, POR TIPO DE SENSOR

9.1 GENERALIDADES

9.2 ACELERÓMETROS

9.3 BIOSENSORES

9.4 SENSORES DE IMAGEN

9.5 DETECTORES DE MOVIMIENTO

9.6 OTROS

10 MERCADO GLOBAL DE SENSORES DE SEGURIDAD, POR TAMAÑO DE LA ORGANIZACIÓN

10.1 GENERALIDADES

10.2 ORGANIZACIONES PEQUEÑAS Y MEDIANAS

10.3 ORGANIZACIÓN A GRAN ESCALA

11. MERCADO GLOBAL DE SENSORES DE SEGURIDAD, POR USUARIO FINAL

11.1 GENERALIDADES

11.2 AUTOMOCIÓN

11.2.1 ACELERÓMETROS

11.2.2 BIOSENSORES

11.2.3 SENSORES DE IMAGEN

11.2.4 DETECTORES DE MOVIMIENTO

11.2.5 OTROS

11.3 ELECTRÓNICA DE CONSUMO

11.3.1 ACELERÓMETROS

11.3.2 BIOSENSORES

11.3.3 SENSORES DE IMAGEN

11.3.4 DETECTORES DE MOVIMIENTO

11.3.5 OTROS

11.4 PETRÓLEO Y GAS

11.4.1 ACELERÓMETROS

11.4.2 BIOSENSORES

11.4.3 SENSORES DE IMAGEN

11.4.4 DETECTORES DE MOVIMIENTO

11.4.5 OTROS

11.5 TRANSPORTE Y LOGÍSTICA

11.5.1 ACELERÓMETROS

11.5.2 BIOSENSORES

11.5.3 SENSORES DE IMAGEN

11.5.4 DETECTORES DE MOVIMIENTO

11.5.5 OTROS

11.6 ALIMENTOS Y BEBIDAS

11.6.1 ACELERÓMETROS

11.6.2 BIOSENSORES

11.6.3 SENSORES DE IMAGEN

11.6.4 DETECTORES DE MOVIMIENTO

11.6.5 OTROS

11.7 ATENCIÓN MÉDICA

11.7.1 ACELERÓMETROS

11.7.2 BIOSENSORES

11.7.3 SENSORES DE IMAGEN

11.7.4 DETECTORES DE MOVIMIENTO

11.7.5 OTROS

11.8 INDUSTRIA DE LA CONSTRUCCIÓN

11.8.1 ACELERÓMETROS

11.8.2 BIOSENSORES

11.8.3 SENSORES DE IMAGEN

11.8.4 DETECTORES DE MOVIMIENTO

11.8.5 OTROS

11.9 AEROESPACIAL Y DE DEFENSA

11.9.1 ACELERÓMETROS

11.9.2 BIOSENSORES

11.9.3 SENSORES DE IMAGEN

11.9.4 DETECTORES DE MOVIMIENTO

11.9.5 OTROS

11.1 OTROS

12 MERCADO GLOBAL DE SENSORES DE SEGURIDAD, POR CANAL DE DISTRIBUCIÓN

12.1 GENERALIDADES

12.2 VENTAS DIRECTAS

12.3 VENTAS INDIRECTAS

12.3.1 VENTA AL POR MENOR

12.3.2 COMERCIO ELECTRÓNICO

12.3.3 MAYORISTA

12.3.4 OTROS

13 MERCADO GLOBAL DE SENSORES DE SEGURIDAD, POR REGIÓN

MERCADO GLOBAL DE SENSORES DE SEGURIDAD (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1 NORTEAMÉRICA

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANIA

13.2.2 FRANCIA

13.2.3 Reino Unido

13.2.4 ITALIA

13.2.5 ESPAÑA

13.2.6 RUSIA

13.2.7 TURQUÍA

13.2.8 BÉLGICA

13.2.9 PAÍSES BAJOS

13.2.10 SUIZA

13.2.11 NORUEGA

13.2.12 FINLAND

13.2.13 DINAMARCA

13.2.14 SUECIA

13.2.15 POLONIA

13.2.16 RESTO DE EUROPA

13.3 ASIA PACÍFICO

13.3.1 JAPÓN

13.3.2 CHINA

13.3.3 COREA DEL SUR

13.3.4 INDIA

13.3.5 AUSTRALIA

13.3.6 NUEVA ZELANDA

13.3.7 SINGAPUR

13.3.8 TAILANDIA

13.3.9 MALASIA

13.3.10 INDONESIA

13.3.11 FILIPINAS

13.3.12 TAIWÁN

13.3.13 VIETNAM

13.3.14 RESTO DE ASIA PACÍFICO

13.4 SUDAMÉRICA

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DE SUDAMÉRICA

13.5 ORIENTE MEDIO Y ÁFRICA

13.5.1 SUDÁFRICA

13.5.2 EGIPTO

13.5.3 ARABIA SAUDITA

13.5.4 Emiratos Árabes Unidos

13.5.5 ISRAEL

13.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

13.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

14 MERCADO GLOBAL DE SENSORES DE SEGURIDAD, PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

14.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO GLOBAL DE SENSORES DE SEGURIDAD: ANÁLISIS FODA Y DBMR

16. MERCADO GLOBAL DE SENSORES DE SEGURIDAD, PERFIL DE LA EMPRESA

16.1 ROCKWELL AUTOMATION

16.1.1 RESUMEN DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 CARTERA DE PRODUCTOS

16.1.5 DESARROLLOS RECIENTES

16.2 ABB

16.2.1 RESUMEN DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 CARTERA DE PRODUCTOS

16.2.5 DESARROLLOS RECIENTES

16.3 PANASONIC ELECTRIC CO. LTD

16.3.1 RESUMEN DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 CARTERA DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 SCHNEIDER ELÉCTRICO

16.4.1 PERFIL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 CARTERA DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 SENSOR BEI

16.5.1 RESUMEN DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 CARTERA DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 SIEMENS

16.6.1 PERFIL DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 CARTERA DE PRODUCTOS

16.6.5 DESARROLLOS RECIENTES

16.7 PEPPERL+FUCHS

16.7.1 RESUMEN DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 CARTERA DE PRODUCTOS

16.7.5 DESARROLLOS RECIENTES

16.8 CORPORACIÓN OMRON

16.8.1 RESUMEN DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 CARTERA DE PRODUCTOS

16.8.5 DESARROLLOS RECIENTES

16.9 SENSATA TECHNOLOGIES, INC

16.9.1 RESUMEN DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PRESENCIA GEOGRÁFICA

16.9.4 CARTERA DE PRODUCTOS

16.9.5 DESARROLLOS RECIENTES

16.1 KEYENCE

16.10.1 RESUMEN DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PRESENCIA GEOGRÁFICA

16.10.4 CARTERA DE PRODUCTOS

16.10.5 DESARROLLOS RECIENTES

16.11 HONEYWELL INTERNATIONAL INC

16.11.1 RESUMEN DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PRESENCIA GEOGRÁFICA

16.11.4 CARTERA DE PRODUCTOS

16.11.5 DESARROLLOS RECIENTES

16.12 TECNOLOGÍAS DE ACCESO ATEK

16.12.1 RESUMEN DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PRESENCIA GEOGRÁFICA

16.12.4 CARTERA DE PRODUCTOS

16.12.5 DESARROLLOS RECIENTES

16.13 CORPORACIÓN AUTONICS

16.13.1 RESUMEN DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PRESENCIA GEOGRÁFICA

16.13.4 CARTERA DE PRODUCTOS

16.13.5 DESARROLLOS RECIENTES

16.14 AG ENFERMO

16.14.1 RESUMEN DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PRESENCIA GEOGRÁFICA

16.14.4 CARTERA DE PRODUCTOS

16.14.5 DESARROLLOS RECIENTES

16.15 HANS TURCK GMBH & CO. KG

16.15.1 RESUMEN DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PRESENCIA GEOGRÁFICA

16.15.4 CARTERA DE PRODUCTOS

16.15.5 DESARROLLOS RECIENTES

16.16 BALLUFF AUTOMATION INDIA PVT. LTD.

16.16.1 RESUMEN DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PRESENCIA GEOGRÁFICA

16.16.4 CARTERA DE PRODUCTOS

16.16.5 DESARROLLOS RECIENTES

16.17 FESTO

16.17.1 RESUMEN DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PRESENCIA GEOGRÁFICA

16.17.4 CARTERA DE PRODUCTOS

16.17.5 DESARROLLOS RECIENTES

16.18 TURCO

16.18.1 RESUMEN DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PRESENCIA GEOGRÁFICA

16.18.4 CARTERA DE PRODUCTOS

16.18.5 DESARROLLOS RECIENTES

17 CONCLUSIÓN

18 CUESTIONARIO

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.