Global Satellite Manufacturing And Launch Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.58 Billion

USD

29.87 Billion

2025

2033

USD

23.58 Billion

USD

29.87 Billion

2025

2033

| 2026 –2033 | |

| USD 23.58 Billion | |

| USD 29.87 Billion | |

| % | |

|

Segmentación del mercado global de fabricación y lanzamiento de satélites, por tipo de satélite (satélites LEO (órbita terrestre baja), satélites MEO (órbita terrestre media) y satélites GEO (órbita geosíncrona ecuatorial) más allá de los satélites GEO), aplicación (comunicaciones comerciales, comunicaciones gubernamentales, servicios de observación de la Tierra, investigación y desarrollo, navegación y aplicaciones científicas de vigilancia militar), usuario final (militar y gubernamental, y comercial): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de fabricación y lanzamiento de satélites

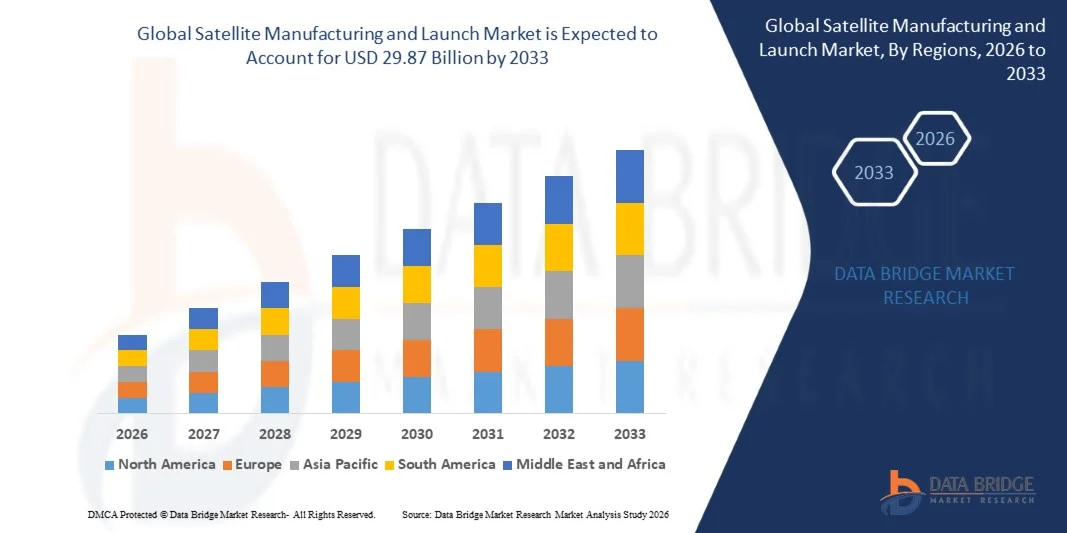

- El tamaño del mercado mundial de fabricación y lanzamiento de satélites se valoró en 23.580 millones de dólares en 2025 y se espera que alcance los 29.870 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 3,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de servicios de comunicación, observación de la Tierra y navegación por satélite en los sectores comercial, gubernamental y de defensa.

- El aumento de las inversiones en programas de exploración espacial y la rápida expansión de las constelaciones de satélites en órbita terrestre baja (LEO) para la conectividad de banda ancha están acelerando aún más el desarrollo del mercado.

Análisis del mercado de fabricación y lanzamiento de satélites

- El mercado está experimentando un crecimiento constante debido al creciente despliegue de satélites para aplicaciones de telecomunicaciones, teledetección, monitoreo climático y navegación global.

- Se espera que la creciente colaboración entre las agencias espaciales gubernamentales y las empresas aeroespaciales privadas, junto con los avances en las tecnologías de satélites miniaturizados y los sistemas de lanzamiento rentables, fortalezcan el mercado mundial de fabricación y lanzamiento de satélites durante el período previsto.

- América del Norte dominó el mercado de fabricación y lanzamiento de satélites con la mayor cuota de ingresos, un 40,02 % en 2025, impulsada por fuertes inversiones en exploración espacial, infraestructura de comunicaciones por satélite y tecnologías de lanzamiento avanzadas.

- Se espera que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de fabricación y lanzamiento de satélites , impulsada por el aumento de las inversiones en programas espaciales nacionales, la creciente demanda de servicios de comunicación por satélite y los avances tecnológicos en países como China, Japón e India.

- El segmento de satélites LEO (órbita terrestre baja) representó la mayor cuota de mercado en 2025, impulsado por la rápida expansión de grandes constelaciones de satélites para conectividad de banda ancha, observación de la Tierra y servicios de comunicación de datos. Los satélites LEO se utilizan ampliamente debido a su menor latencia, menores costos de lanzamiento y su idoneidad para la cobertura global de internet de alta velocidad, particularmente en regiones remotas y con servicios insuficientes.

Alcance del informe y segmentación del mercado de fabricación y lanzamiento de satélites

|

Atributos |

Información clave sobre el mercado de fabricación y lanzamiento de satélites |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Airbus SAS (Francia) |

|

Oportunidades de mercado |

• Expansión de las constelaciones de satélites en órbita terrestre baja |

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de fabricación y lanzamiento de satélites

“Aumentando la demanda de servicios de comunicación y datos vía satélite”

La creciente dependencia de las comunicaciones por satélite para la radiodifusión, la conectividad de banda ancha, la navegación y la teledetección está transformando significativamente el mercado de fabricación y lanzamiento de satélites, ya que los gobiernos y las organizaciones privadas dependen cada vez más de la infraestructura espacial para una transmisión de datos fiable. Los satélites desempeñan un papel fundamental en la creación de redes de comunicación globales, la gestión de desastres y la monitorización del clima, lo que impulsa la inversión en tecnologías avanzadas de fabricación de satélites y en misiones de lanzamiento frecuentes.

• La creciente demanda de conectividad a internet de alta velocidad en regiones remotas y con servicios insuficientes ha acelerado el despliegue de satélites de comunicaciones, en particular las constelaciones de órbita terrestre baja (LEO). Los gobiernos y las empresas espaciales privadas están ampliando las redes satelitales para mejorar la conectividad global, apoyar la transformación digital y habilitar tecnologías emergentes como el Internet de las Cosas (IoT) y la integración de 5G. Esta tendencia está fomentando la colaboración entre fabricantes de satélites, proveedores de servicios de lanzamiento y operadores de telecomunicaciones.

Los rápidos avances en la miniaturización de satélites y las tecnologías de lanzamiento reutilizables están influyendo en el desarrollo del mercado, con fabricantes centrados en producir satélites más pequeños y rentables capaces de ofrecer capacidades de alto rendimiento. Las innovaciones en sistemas de propulsión, optimización de la carga útil y reutilización de vehículos de lanzamiento están ayudando a reducir los costos operativos y aumentar la frecuencia de despliegue de satélites. Estos avances están permitiendo que los actores comerciales participen más activamente en la industria espacial.

• Por ejemplo, en 2024, SpaceX en EE. UU. y OneWeb en el Reino Unido ampliaron el despliegue de sus constelaciones de satélites para mejorar la conectividad global de banda ancha. Estas iniciativas incluyeron múltiples misiones de lanzamiento y la producción de grandes volúmenes de pequeños satélites para dar soporte a redes de comunicación de alta velocidad. Los satélites se diseñaron para proporcionar cobertura en zonas remotas, regiones marítimas y sectores de la aviación, fortaleciendo así la infraestructura de conectividad y la accesibilidad digital en todo el mundo.

Si bien la demanda de servicios satelitales está en aumento, la expansión sostenida del mercado depende de la innovación tecnológica, el apoyo regulatorio y las soluciones de lanzamiento rentables. Los participantes de la industria también se están centrando en mejorar la confiabilidad de los lanzamientos, optimizar las capacidades de carga útil y fortalecer las alianzas en la cadena de suministro para garantizar la fabricación y el despliegue eficientes de satélites a gran escala.

Dinámica del mercado de fabricación y lanzamiento de satélites

Conductor

“Aumento de la demanda de servicios de comunicación por satélite y observación de la Tierra”

• La creciente demanda de servicios de comunicación, navegación y observación de la Tierra basados en satélites es un importante motor del mercado de fabricación y lanzamiento de satélites. Gobiernos, agencias de defensa y organizaciones comerciales dependen de los satélites para aplicaciones como la previsión meteorológica, la monitorización ambiental y las comunicaciones seguras. Esta creciente gama de aplicaciones está impulsando las inversiones en tecnologías satelitales avanzadas y nuevas capacidades de lanzamiento.

• La expansión de las constelaciones de satélites para la conectividad de banda ancha, la teledetección y el análisis de datos está impulsando el crecimiento del mercado. Los sistemas satelitales permiten la recopilación de datos en tiempo real y la cobertura de comunicaciones global, lo que beneficia a sectores como la agricultura, el transporte marítimo, la aviación y la gestión de desastres. La creciente digitalización y la dependencia de los servicios satelitales refuerzan aún más la necesidad de un despliegue continuo de satélites.

• Las agencias espaciales y las empresas privadas están promoviendo activamente los programas satelitales a través de alianzas estratégicas, desarrollo tecnológico e iniciativas de financiación. Estos esfuerzos están respaldados por las crecientes inversiones gubernamentales en exploración espacial e infraestructura de seguridad nacional, que también fomentan la colaboración entre fabricantes de satélites, proveedores de lanzamiento e instituciones de investigación para mejorar la eficiencia y el rendimiento de las misiones.

• Por ejemplo, en 2023, Airbus en Francia y Lockheed Martin en Estados Unidos anunciaron la ampliación de sus programas de fabricación de satélites para misiones de comunicación y defensa. Estas iniciativas se centraron en el desarrollo de sistemas de carga útil avanzados y en la mejora de la preparación para el lanzamiento, con el fin de apoyar proyectos espaciales nacionales y comerciales. Ambas compañías hicieron hincapié en la innovación y la fiabilidad del diseño de satélites para fortalecer su posición en la industria espacial global.

Aunque la creciente demanda de servicios satelitales impulsa el crecimiento del mercado, la expansión a largo plazo depende de los avances tecnológicos, la optimización de costos y la simplificación de los marcos regulatorios. La inversión continua en infraestructura de lanzamiento, capacidades de producción de satélites y planificación de misiones será esencial para satisfacer la creciente demanda mundial de servicios espaciales.

Restricción/Desafío

“Altos costos de desarrollo y complejidades regulatorias en los programas espaciales”

El elevado coste asociado a la fabricación, las pruebas y las operaciones de lanzamiento de satélites sigue siendo un importante desafío para el mercado, especialmente para las empresas más pequeñas y las startups espaciales emergentes. El desarrollo de satélites implica ingeniería avanzada, materiales especializados y procesos de integración complejos que incrementan significativamente los costes del proyecto. Además, los gastos de los vehículos de lanzamiento y los requisitos de seguro aumentan aún más la carga financiera general de las misiones espaciales.

• Los marcos regulatorios y los requisitos de licencia también crean barreras para el despliegue de satélites, ya que las actividades espaciales deben cumplir con las regulaciones nacionales e internacionales que rigen la asignación del espectro, las posiciones orbitales y los estándares de seguridad. Estas complejidades regulatorias pueden retrasar los plazos de los proyectos y aumentar los costos administrativos para los operadores de satélites y los proveedores de lanzamiento.

• Los riesgos técnicos relacionados con fallos en los lanzamientos, mal funcionamiento de los satélites y la gestión de la basura espacial también afectan al crecimiento del mercado. Las empresas deben invertir fuertemente en pruebas, garantía de calidad y estrategias de mitigación de riesgos para asegurar el éxito de la misión. La gestión de la basura espacial y el mantenimiento de la longevidad de los satélites en entornos orbitales congestionados se han convertido en desafíos críticos para los participantes de la industria.

• Por ejemplo, en 2024, los proveedores de servicios de lanzamiento de satélites que operan en Japón y Corea del Sur informaron retrasos en los proyectos de despliegue de satélites debido a aprobaciones de licencias, requisitos de cumplimiento y el aumento de los costos de lanzamiento. Estos desafíos afectaron a los operadores de satélites más pequeños que buscaban ingresar al mercado espacial comercial y limitaron el ritmo de despliegue de nuevas constelaciones de satélites en la región.

• Para afrontar estos retos se requerirá una mejor coordinación regulatoria, procesos de fabricación rentables e innovaciones en tecnologías de lanzamiento reutilizables. Fortalecer la colaboración internacional, mejorar la fiabilidad de los lanzamientos e invertir en operaciones espaciales sostenibles también será fundamental para apoyar el crecimiento a largo plazo del mercado mundial de fabricación y lanzamiento de satélites.

Alcance del mercado de fabricación y lanzamiento de satélites

El mercado se segmenta en función del tipo de satélite, la aplicación y el usuario final.

• Por tipo de satélite

Según el tipo de satélite, el mercado de fabricación y lanzamiento de satélites se segmenta en satélites LEO (órbita terrestre baja), MEO (órbita terrestre media), GEO (órbita geosíncrona ecuatorial) y satélites más allá de GEO. El segmento de satélites LEO representó la mayor cuota de mercado en 2025, impulsado por la rápida expansión de grandes constelaciones de satélites para conectividad de banda ancha, observación de la Tierra y servicios de comunicación de datos. Los satélites LEO se utilizan ampliamente debido a su menor latencia, menores costos de lanzamiento y su idoneidad para la cobertura global de internet de alta velocidad, especialmente en regiones remotas y con servicios insuficientes.

Se prevé que el segmento de satélites GEO (Órbita Geosíncrona Ecuatorial) experimente un crecimiento constante entre 2026 y 2033, gracias a su capacidad para proporcionar cobertura continua en una región geográfica fija. Estos satélites se utilizan habitualmente para la radiodifusión, la monitorización meteorológica y los servicios de comunicación de larga distancia. Su elevada altitud orbital permite a los operadores mantener enlaces de comunicación estables, lo que los hace idóneos para la radiodifusión televisiva, los sistemas de comunicación de defensa y la transmisión de datos a gran escala.

• Mediante solicitud

En función de su aplicación, el mercado de fabricación y lanzamiento de satélites se segmenta en Comunicaciones Comerciales, Comunicaciones Gubernamentales, Servicios de Observación de la Tierra, Investigación y Desarrollo, Navegación, Vigilancia Militar y Aplicaciones Científicas. El segmento de Comunicaciones Comerciales representó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de servicios de banda ancha vía satélite, radiodifusión televisiva y soluciones de conectividad global. Las empresas de telecomunicaciones y los operadores privados de satélites están ampliando sus constelaciones para mejorar la cobertura de red y ofrecer servicios de datos de alta velocidad en diversas regiones.

Se prevé que el segmento de Servicios de Observación de la Tierra experimente un crecimiento significativo entre 2026 y 2033 debido al uso cada vez mayor de imágenes satelitales y análisis de datos para el monitoreo ambiental, la agricultura, la gestión de desastres y la planificación urbana. Los satélites equipados con sensores avanzados permiten el monitoreo en tiempo real de los patrones meteorológicos, el cambio climático y los recursos naturales, lo que facilita a las agencias gubernamentales y organizaciones de investigación la toma de decisiones informadas.

• Por el usuario final

Según el usuario final, el mercado de fabricación y lanzamiento de satélites se segmenta en Militar y Gobierno, y Comercial. El segmento Militar y Gobierno representó la mayor cuota de mercado en 2025, impulsado por el aumento de las inversiones en sistemas de comunicación para la defensa, satélites de vigilancia e infraestructura de seguridad nacional. Gobiernos de todo el mundo están desplegando satélites avanzados para fortalecer la recopilación de inteligencia, las redes de comunicación seguras y las capacidades de vigilancia fronteriza.

Se prevé que el segmento comercial experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida expansión de las empresas espaciales privadas y los proveedores de servicios satelitales. Las organizaciones comerciales están invirtiendo en tecnologías satelitales para ofrecer internet de banda ancha, datos de observación de la Tierra y servicios de navegación a diversos sectores, lo que favorece el desarrollo de aplicaciones satelitales en telecomunicaciones, logística, agricultura y monitoreo ambiental.

Análisis regional del mercado de fabricación y lanzamiento de satélites

• América del Norte dominó el mercado de fabricación y lanzamiento de satélites con la mayor cuota de ingresos, un 40,02 % en 2025, impulsada por fuertes inversiones en exploración espacial, infraestructura de comunicaciones por satélite y tecnologías de lanzamiento avanzadas.

• Los gobiernos y las empresas espaciales privadas de la región hacen hincapié en la innovación, las capacidades de lanzamiento fiables y el desarrollo de constelaciones de satélites para la conectividad de banda ancha, la observación de la Tierra y los sistemas de comunicación de defensa.

La presencia de fabricantes líderes de satélites, proveedores de servicios de lanzamiento consolidados e iniciativas gubernamentales de apoyo fortalece aún más el mercado regional. Los continuos avances en vehículos de lanzamiento reutilizables, la miniaturización de satélites y la creciente participación comercial están reforzando el liderazgo de Norteamérica en la industria mundial de fabricación y lanzamiento de satélites.

Análisis del mercado estadounidense de fabricación y lanzamiento de satélites

El mercado estadounidense de fabricación y lanzamiento de satélites acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la rápida expansión de las constelaciones de satélites comerciales y la fuerte inversión gubernamental en programas espaciales. El país alberga numerosas empresas espaciales privadas e instituciones de investigación avanzadas que participan activamente en el diseño de satélites, los servicios de lanzamiento y las misiones de exploración espacial. La creciente demanda de banda ancha vía satélite, datos de observación de la Tierra y sistemas de comunicación para la defensa sigue impulsando el crecimiento del mercado. Además, la integración de sistemas de propulsión avanzados, vehículos de lanzamiento reutilizables y tecnologías satelitales de última generación está fortaleciendo significativamente la posición del país en la industria espacial global.

Análisis del mercado europeo de fabricación y lanzamiento de satélites

Se prevé que el mercado europeo de fabricación y lanzamiento de satélites experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por el aumento de las inversiones gubernamentales en programas espaciales y la creciente demanda de servicios de comunicación y observación de la Tierra por satélite. Los países europeos se centran en fortalecer sus capacidades de lanzamiento independientes y en mejorar las tecnologías de fabricación de satélites. El creciente interés en la monitorización del clima, los servicios de navegación y la infraestructura de comunicaciones seguras fomenta el desarrollo de misiones satelitales avanzadas en toda la región.

Análisis del mercado de fabricación y lanzamiento de satélites en el Reino Unido

Se prevé que el mercado británico de fabricación y lanzamiento de satélites experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en actividades espaciales comerciales y el desarrollo de tecnología satelital. El país ha fortalecido su ecosistema espacial mediante programas de investigación, colaboraciones con empresas privadas y el desarrollo de plataformas espaciales para lanzamientos de satélites. La creciente demanda de servicios de datos satelitales, especialmente en telecomunicaciones, observación de la Tierra y monitoreo ambiental, también contribuye a la expansión del mercado.

Análisis del mercado alemán de fabricación y lanzamiento de satélites

Se prevé que el mercado alemán de fabricación y lanzamiento de satélites experimente el mayor crecimiento entre 2026 y 2033, impulsado por la sólida experiencia en ingeniería del país y su énfasis en tecnologías aeroespaciales avanzadas. Alemania desempeña un papel fundamental en la fabricación de satélites, especialmente en el desarrollo de componentes de alta precisión y misiones espaciales orientadas a la investigación. La creciente colaboración entre empresas aeroespaciales, instituciones de investigación y agencias gubernamentales está acelerando la innovación en el diseño de satélites, sistemas de propulsión y tecnologías de exploración espacial.

Análisis del mercado de fabricación y lanzamiento de satélites en Asia-Pacífico

Se prevé que el mercado de fabricación y lanzamiento de satélites en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en programas espaciales nacionales, la creciente demanda de servicios de comunicación por satélite y los rápidos avances tecnológicos en países como China, Japón e India. Los gobiernos de la región priorizan la expansión de las redes satelitales para apoyar la navegación, la gestión de desastres y las iniciativas de conectividad digital. La creciente participación de empresas espaciales privadas y el desarrollo de capacidades de lanzamiento nacionales también fortalecen el mercado regional.

Análisis del mercado japonés de fabricación y lanzamiento de satélites

Se prevé que el mercado japonés de fabricación y lanzamiento de satélites experimente el mayor crecimiento entre 2026 y 2033, gracias a las sólidas capacidades tecnológicas del país y a las continuas inversiones en investigación y desarrollo espacial. La industria espacial japonesa se centra en el desarrollo de satélites avanzados de observación terrestre, sistemas de navegación y misiones científicas. La integración de las tecnologías satelitales con la monitorización de desastres, la investigación ambiental y la infraestructura de comunicaciones contribuye al crecimiento sostenido del mercado.

Análisis del mercado chino de fabricación y lanzamiento de satélites

En 2025, el mercado chino de fabricación y lanzamiento de satélites representó la mayor cuota de mercado en la región Asia-Pacífico, gracias a las importantes inversiones del país en infraestructura espacial, fabricación de satélites y desarrollo de vehículos de lanzamiento. China ha desplegado activamente grandes constelaciones de satélites para dar soporte a los servicios de comunicación, navegación y observación de la Tierra. El sólido apoyo gubernamental, la creciente capacidad aeroespacial nacional y las continuas misiones de lanzamiento de satélites son factores clave que impulsan el crecimiento del mercado chino de fabricación y lanzamiento de satélites.

Cuota de mercado en la fabricación y lanzamiento de satélites

La industria de fabricación y lanzamiento de satélites está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Airbus SAS (Francia)

• Arianespace (Francia)

• Blue Origin LLC (EE. UU.)

• Boeing (EE. UU.)

• GeoOptics Inc. (EE.

UU.) • Grupo ISISPACE

(Países Bajos) • Lockheed Martin Corporation (EE. UU.)

• Northrop Grumman Corporation (EE. UU.)

• Raytheon Technologies Corporation (EE. UU. )

• SpaceX (EE. UU.)

• Grupo Thales (Francia)

• Viasat Inc. (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.