Global Scientific Instruments Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

46.39 Billion

USD

66.98 Billion

2024

2032

USD

46.39 Billion

USD

66.98 Billion

2024

2032

| 2025 –2032 | |

| USD 46.39 Billion | |

| USD 66.98 Billion | |

| % | |

|

Segmentación del mercado global de instrumentos científicos por producto (microscopios, espectrómetros, difracción de rayos X, analizadores térmicos, sistemas de medición óptica, etc.), modalidad (portátil, de sobremesa, etc.), aplicación (clínica y de investigación), usuario final (hospitales, laboratorios, empresas de atención médica, instituciones académicas y de investigación, etc.), canal de distribución (licitación directa, venta minorista, venta en línea, etc.): tendencias y pronóstico del sector hasta 2032.

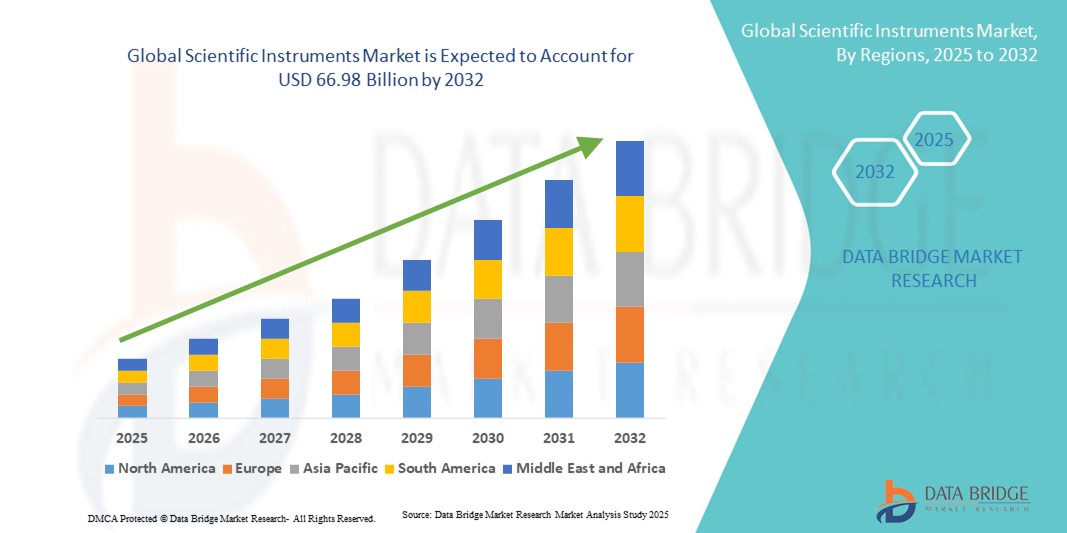

Tamaño del mercado de instrumentos científicos

- El tamaño del mercado mundial de instrumentos científicos se valoró en USD 46,39 mil millones en 2024 y se espera que alcance los USD 66,98 mil millones para 2032 , con una CAGR del 4,7% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el aumento de las actividades de investigación y desarrollo en los sectores farmacéutico, biotecnológico y de las ciencias de los materiales, junto con los avances en instrumentación de precisión y tecnologías analíticas.

- Además, la creciente demanda de soluciones precisas de medición, prueba y monitoreo en laboratorios, atención médica y aplicaciones industriales está consolidando los instrumentos científicos como herramientas esenciales para la innovación y el control de calidad. Estos factores convergentes están acelerando la adopción de instrumentos científicos avanzados, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de instrumentos científicos

- Los instrumentos científicos, que abarcan dispositivos como microscopios, espectrómetros y sistemas de difracción de rayos X, son esenciales para la investigación, el diagnóstico y el control de calidad en industrias como la farmacéutica, la biotecnológica y las ciencias ambientales. Su precisión y fiabilidad los hacen esenciales tanto en aplicaciones de laboratorio como de campo.

- La creciente demanda de instrumentos científicos se debe principalmente al aumento de las actividades de investigación y desarrollo, los avances tecnológicos en instrumentación y un énfasis creciente en el control de calidad y el cumplimiento normativo en diversos sectores.

- Norteamérica dominó el mercado de instrumentos científicos con la mayor cuota de ingresos, un 34,5 % en 2024, caracterizándose por una sólida infraestructura de investigación, importantes inversiones en salud y biotecnología, y la presencia de actores líderes del sector. Estados Unidos experimentó un crecimiento significativo en la adopción de instrumentos analíticos, especialmente en aplicaciones farmacéuticas y ambientales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de instrumentos científicos durante el período de pronóstico debido a la expansión de las actividades de investigación, el aumento de la industrialización y el aumento de las inversiones en los sectores de la salud y la educación.

- La modalidad de sobremesa dominó el mercado de instrumentos científicos con una participación de mercado del 45,5 % en 2024, impulsada por su uso generalizado en entornos de laboratorio debido a la estabilidad, precisión y facilidad de uso.

Alcance del informe y segmentación del mercado de instrumentos científicos

|

Atributos |

Perspectivas clave del mercado de instrumentos científicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de instrumentos científicos

Adopción de automatización e inteligencia artificial en instrumentos de laboratorio

- Una tendencia significativa y en aceleración en el mercado global de instrumentos científicos es la integración de la automatización y la inteligencia artificial (IA) en equipos de laboratorio y analíticos, mejorando la precisión, el rendimiento y las capacidades de análisis de datos.

- Por ejemplo, las estaciones de trabajo automatizadas de manipulación de líquidos y los sistemas robóticos de preparación de muestras permiten a los laboratorios realizar ensayos complejos con una mínima intervención humana, lo que reduce los errores y aumenta la eficiencia.

- Los instrumentos analíticos con IA pueden predecir las necesidades de mantenimiento, optimizar los flujos de trabajo y proporcionar información inteligente a partir de conjuntos de datos complejos. Por ejemplo, algunos espectrómetros de masas de alta gama utilizan algoritmos de IA para detectar anomalías y sugerir ajustes de calibración en tiempo real.

- La integración perfecta de instrumentos automatizados y controlados por IA con sistemas de gestión de información de laboratorio (LIMS) facilita la gestión centralizada de datos, lo que permite a los investigadores monitorear experimentos, rastrear muestras y generar informes desde una interfaz unificada.

- Esta tendencia hacia soluciones de laboratorio más inteligentes, automatizadas e interconectadas está transformando las expectativas de la investigación y la industria en cuanto a los instrumentos científicos. Por ello, empresas como Thermo Fisher Scientific están desarrollando instrumentos con IA y capacidades de mantenimiento predictivo y optimización del flujo de trabajo.

- La demanda de instrumentos científicos que ofrecen automatización y funcionalidades asistidas por IA está creciendo rápidamente en los laboratorios de investigación, clínicos e industriales, a medida que las organizaciones priorizan cada vez más la eficiencia, la precisión y el conocimiento integral de los datos.

Dinámica del mercado de instrumentos científicos

Conductor

Aumento de las inversiones en I+D y de las necesidades de control de calidad industrial

- Las crecientes inversiones en investigación y desarrollo, biotecnología, productos farmacéuticos y control de calidad industrial son un importante impulsor del crecimiento de los instrumentos científicos.

- Por ejemplo, en marzo de 2024, Agilent Technologies anunció la expansión de sus soluciones de instrumentos analíticos para el control de calidad farmacéutica, mejorando la precisión y el rendimiento en los flujos de trabajo de laboratorio.

- Las organizaciones buscan instrumentos de alta precisión para realizar pruebas, monitorear y analizar para garantizar el cumplimiento normativo y la calidad del producto, lo que impulsa la demanda de equipos científicos avanzados.

- Además, el crecimiento de la investigación clínica, el monitoreo ambiental y las ciencias de los materiales está expandiendo la necesidad de instrumentos científicos especializados capaces de realizar análisis confiables y de alto rendimiento.

- La comodidad, precisión y eficiencia que ofrecen los instrumentos científicos modernos para operaciones de laboratorio e industriales, junto con el software integrado para el análisis de datos, son factores clave que impulsan su adopción. La tendencia hacia la automatización y las configuraciones de laboratorio inteligentes acelera aún más el crecimiento del mercado.

Restricción/Desafío

Altos costos y complejidad técnica

- El elevado coste inicial de los instrumentos científicos avanzados y su complejidad técnica plantean importantes desafíos para una adopción más amplia en el mercado, en particular en las regiones en desarrollo.

- Por ejemplo, los instrumentos especializados de espectroscopia o difracción de rayos X requieren personal capacitado y mantenimiento continuo, lo que limita su adopción entre laboratorios más pequeños u organizaciones con presupuestos ajustados.

- Abordar estos desafíos mediante variantes de instrumentos rentables, interfaces de usuario simplificadas y programas de capacitación es crucial para la expansión del mercado. Empresas como Bruker y Shimadzu ofrecen paquetes de servicio y capacitación para garantizar un uso eficiente.

- Además, el cumplimiento de estrictas normas regulatorias y certificaciones de calidad agrega cargas operativas y financieras para los fabricantes y usuarios finales, actuando como una restricción del mercado.

- Si bien los precios de los instrumentos analíticos básicos están disminuyendo gradualmente, las características premium como imágenes de alta resolución, integración de IA o automatización robótica aún conllevan un costo más alto, lo que puede restringir su adopción entre instituciones de investigación más pequeñas.

- Superar estos desafíos mediante la innovación de productos, una mejor capacitación y un apoyo localizado será vital para el crecimiento sostenido del mercado en el sector de instrumentos científicos.

Alcance del mercado de instrumentos científicos

El mercado está segmentado en función del producto, la modalidad, la aplicación, el usuario final y el canal de distribución.

- Por producto

En función del producto, el mercado de instrumentos científicos se segmenta en microscopios, espectrómetros, difracción de rayos X, analizadores térmicos, sistemas de medición óptica, entre otros. El segmento de analizadores térmicos dominó el mercado con la mayor cuota de mercado, un 58,29%, en 2023, impulsado por su papel crucial en las pruebas químicas, farmacéuticas y ambientales. Los laboratorios e instalaciones industriales priorizan los analizadores por su alta precisión, fiabilidad y capacidad para ofrecer resultados consistentes. Los espectrómetros, cromatógrafos y otros instrumentos analíticos se utilizan ampliamente en los flujos de trabajo de investigación y fabricación. Este dominio se ve reforzado por el aumento de las actividades de I+D en el sector farmacéutico y biotecnológico. Los continuos avances tecnológicos, junto con la creciente demanda de control de calidad y cumplimiento normativo, fortalecen la posición de mercado de este segmento.

Se prevé que el segmento de microscopios experimente el mayor crecimiento entre 2025 y 2032, impulsado por avances tecnológicos como la superresolución y la microscopía electrónica. Los microscopios se utilizan cada vez más en ciencias de la vida, nanotecnología e investigación de materiales para una visualización detallada. Las instituciones académicas y de investigación utilizan la microscopía avanzada para experimentos, diagnósticos y estudios innovadores. Las soluciones de microscopía portátiles y digitales permiten su uso fuera de los laboratorios tradicionales, lo que mejora la accesibilidad. El creciente enfoque en la investigación a nivel celular y la precisión en la obtención de imágenes acelera aún más su adopción. El aumento de la financiación pública y privada para la investigación también impulsa el crecimiento del segmento.

- Por modalidad

Según su modalidad, el mercado de instrumentos científicos se segmenta en portátiles, de sobremesa, portátiles y otros. El segmento de sobremesa dominó el mercado con una participación del 45,5 % en 2024, impulsado por su estabilidad, precisión e idoneidad para los flujos de trabajo de laboratorio. Los instrumentos de sobremesa son los preferidos para análisis complejos, ya que ofrecen un rendimiento fiable y consistente. Su diseño permite su integración en las operaciones rutinarias de laboratorio, lo que los hace esenciales para aplicaciones de investigación, clínicas e industriales. Se utilizan ampliamente en laboratorios farmacéuticos, biotecnológicos y ambientales. Su facilidad de calibración, mantenimiento y durabilidad impulsan aún más su adopción. La creciente necesidad de mediciones precisas y reproducibilidad de datos fortalece este segmento.

Se prevé que el segmento portátil experimente el mayor crecimiento entre 2025 y 2032, impulsado por la demanda de pruebas in situ y aplicaciones de campo. Los instrumentos portátiles son compactos, funcionan con baterías y son adecuados para ubicaciones remotas. Permiten a investigadores y técnicos realizar mediciones precisas fuera del laboratorio. La monitorización ambiental, el diagnóstico en el punto de atención y las pruebas industriales impulsan el crecimiento. Las soluciones portátiles reducen la dependencia de equipos de laboratorio fijos, aumentando así la flexibilidad. La expansión de las aplicaciones en los mercados emergentes contribuye a su rápida adopción.

- Por aplicación

Según su aplicación, el mercado de instrumentos científicos se segmenta en diagnóstico clínico e investigación. El segmento de investigación dominó el mercado con una participación del 42,90 % en 2023, impulsado por el aumento de la inversión en investigación científica en los sectores farmacéutico, biotecnológico y de materiales. Los laboratorios de investigación requieren instrumentos de alta precisión para experimentos, pruebas y análisis de datos. Las instituciones de investigación académicas e industriales continúan adoptando instrumentos avanzados para impulsar la innovación. Las iniciativas de financiación gubernamentales y privadas refuerzan el dominio del mercado. El creciente enfoque en el desarrollo de productos y los estudios experimentales sustenta la demanda. Los instrumentos de investigación siguen siendo fundamentales para los avances científicos a nivel mundial.

Se prevé que el segmento de diagnóstico clínico experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las necesidades de atención médica y la creciente adopción de tecnologías de análisis avanzadas. Hospitales y laboratorios están invirtiendo en instrumentos que mejoran la precisión diagnóstica. La medicina personalizada, la atención preventiva y la detección temprana de enfermedades impulsan la demanda. La integración con sistemas de gestión de información de laboratorio (LIMS) mejora la eficiencia operativa. La expansión global de centros de diagnóstico contribuye aún más a este rápido crecimiento. La creciente concienciación sobre la importancia de una atención médica de calidad fortalece la adopción de instrumentos de diagnóstico clínico.

- Por el usuario final

En función del usuario final, el mercado de instrumentos científicos se segmenta en hospitales, laboratorios, empresas de atención médica, institutos académicos y de investigación, entre otros. El segmento de hospitales y clínicas dominó el mercado con una participación del 31,02 % en 2023, impulsado por la necesidad de diagnósticos precisos, monitorización de pacientes e intervenciones terapéuticas. Los hospitales dependen de instrumentos científicos para pruebas de laboratorio, imágenes y análisis clínicos. La creciente prevalencia de enfermedades crónicas y la expansión de la infraestructura sanitaria impulsan el crecimiento del segmento. La alta adopción de instrumentos avanzados mejora la eficiencia clínica. Las iniciativas y la financiación gubernamentales en el ámbito de la atención médica refuerzan aún más su dominio. Los hospitales siguen siendo importantes compradores de instrumentos científicos de alta gama a nivel mundial.

Se prevé que el segmento de institutos académicos y de investigación experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la inversión en educación, I+D y descubrimiento científico. Los institutos necesitan instrumentos para la experimentación, la docencia y la innovación. Los laboratorios de universidades y centros de investigación adoptan instrumentos automatizados y basados en IA. La financiación para la investigación y la innovación impulsa el desarrollo de infraestructura. La creciente necesidad de formación avanzada y estudios experimentales acelera su adopción. Las iniciativas de investigación colaborativa impulsan aún más el potencial de crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado de instrumentos científicos se segmenta en licitación directa, venta minorista, venta en línea, entre otros. El segmento de licitación directa dominó el mercado con una participación del 58,3 % en Norteamérica en 2024, impulsado por las prácticas de contratación institucional y gubernamental. La licitación directa garantiza equipos estandarizados, garantías y cumplimiento normativo. Hospitales, universidades y centros de investigación prefieren las compras al por mayor a través de este canal. Los contratos institucionales y los acuerdos de servicio a largo plazo refuerzan su dominio. La contratación estandarizada reduce los riesgos operativos y de cumplimiento normativo. La licitación directa sigue siendo una opción fiable para los grandes compradores a nivel mundial.

Se prevé que el segmento de ventas en línea experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente tendencia de las plataformas de compras digitales y comercio electrónico. Estas plataformas facilitan la comparación de especificaciones, precios y reseñas. Pequeños laboratorios, institutos de investigación e investigadores individuales adoptan cada vez más las compras en línea. Las compras digitales permiten entregas más rápidas y una mejor experiencia del cliente. La creciente familiaridad con los mercados en línea acelera su adopción. La rentabilidad y la accesibilidad contribuyen al rápido crecimiento de este segmento.

Análisis regional del mercado de instrumentos científicos

- América del Norte dominó el mercado de instrumentos científicos con la mayor participación en los ingresos del 34,5 % en 2024, caracterizada por una sólida infraestructura de investigación, inversiones sustanciales en atención médica y biotecnología y la presencia de actores líderes de la industria.

- Las organizaciones de la región priorizan la precisión, la confiabilidad y las capacidades avanzadas en instrumentos de laboratorio y analíticos. La adopción de instrumentos automatizados y con IA mejora la eficiencia y la precisión en la investigación y las aplicaciones industriales.

- Esta adopción generalizada está respaldada además por una sólida infraestructura de investigación, una alta financiación gubernamental y privada y la presencia de actores clave del mercado como Thermo Fisher Scientific, Agilent Technologies y Bruker.

Perspectiva del mercado de instrumentos científicos de EE. UU.

El mercado estadounidense de instrumentos científicos captó la mayor cuota de ingresos, con aproximadamente el 40%, en 2024, impulsado por importantes inversiones en I+D, atención médica y control de calidad industrial. Los laboratorios e instituciones de investigación priorizan cada vez más la precisión, la automatización y la instrumentación basada en IA. La creciente adopción de instrumentos analíticos de alto rendimiento y sistemas avanzados de imagen está impulsando la expansión del mercado. Universidades, compañías farmacéuticas y empresas de biotecnología son usuarios finales clave que aprovechan los instrumentos para la innovación y el desarrollo de productos. La integración con los sistemas de gestión de información de laboratorio (LIMS) mejora aún más la eficiencia operativa. Además, sólidas iniciativas de financiación gubernamentales y privadas siguen apoyando la adopción de instrumentos científicos avanzados.

Perspectivas del mercado de instrumentos científicos en Europa

Se proyecta que el mercado europeo de instrumentos científicos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por una infraestructura de investigación consolidada y estándares regulatorios rigurosos. Las altas tasas de adopción en instituciones académicas, laboratorios farmacéuticos e instalaciones de pruebas industriales impulsan el crecimiento del mercado. La creciente urbanización y la expansión de los programas de investigación impulsan el despliegue de instrumentos científicos avanzados. Los consumidores e instituciones europeos priorizan la precisión, la fiabilidad y el cumplimiento normativo en los equipos de laboratorio. El mercado está experimentando un crecimiento significativo tanto en aplicaciones industriales como académicas. Las políticas centradas en la innovación y las iniciativas de financiación en países como Alemania y Francia aceleran aún más la adopción.

Análisis del mercado de instrumentos científicos del Reino Unido

Se prevé que el mercado británico de instrumentos científicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por sólidas iniciativas de investigación e innovación y un enfoque creciente en las ciencias de la vida y la biotecnología. Las instituciones académicas, los hospitales y los laboratorios invierten cada vez más en instrumentos de alta precisión. La tendencia hacia la automatización, el análisis basado en datos y la integración de la IA en los laboratorios impulsa una adopción más rápida. La preocupación por la precisión de los datos y la reproducibilidad experimental incentiva la inversión en instrumentos fiables. La sólida infraestructura de investigación del Reino Unido y la creciente disponibilidad de comercio electrónico para instrumentos de laboratorio impulsan aún más el crecimiento del mercado. Las subvenciones gubernamentales y las iniciativas de financiación de la I+D siguen impulsando la adopción en todo el país.

Análisis del mercado de instrumentos científicos en Alemania

Se prevé que el mercado alemán de instrumentos científicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la avanzada infraestructura industrial y de investigación del país. El énfasis en la innovación tecnológica y la precisión en la fabricación y la investigación científica impulsa su adopción. Laboratorios, universidades e instituciones sanitarias recurren cada vez más a instrumentos automatizados y basados en IA para el análisis y el control de calidad. Las políticas alemanas centradas en la sostenibilidad fomentan el uso de equipos científicos energéticamente eficientes y respetuosos con el medio ambiente. La integración de instrumentos con redes de laboratorio y sistemas de gestión de datos es cada vez más frecuente. La demanda de instrumentos seguros y de alta precisión se ajusta a las normas regulatorias y de la industria local.

Análisis del mercado de instrumentos científicos de Asia-Pacífico

Se prevé que el mercado de instrumentos científicos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento de la inversión en I+D, la urbanización y la expansión industrial en países como China, India y Japón. La creciente adopción de equipos de laboratorio avanzados e instrumentos automatizados impulsa la investigación, el diagnóstico y las pruebas industriales. Las iniciativas gubernamentales que promueven la digitalización y la innovación aceleran la penetración en el mercado. La disponibilidad de instrumentos rentables de fabricantes locales mejora la accesibilidad en las instituciones de investigación y atención médica. El creciente enfoque en el control de calidad y el cumplimiento normativo en las industrias manufactureras impulsa aún más la adopción. El aumento de las colaboraciones académicas e industriales en Asia-Pacífico contribuye a un rápido crecimiento.

Análisis del mercado de instrumentos científicos de Japón

El mercado japonés de instrumentos científicos está cobrando impulso gracias a los altos avances tecnológicos, la rápida urbanización y el fuerte enfoque en la investigación y la innovación. Las instituciones académicas, los hospitales y los laboratorios de fabricación priorizan los instrumentos automatizados de alta precisión. La integración con el IoT y la analítica basada en IA mejora la eficiencia y la precisión operativa. El envejecimiento de la población japonesa también aumenta la demanda de instrumentos de diagnóstico fáciles de usar y fiables. La adopción de sistemas de laboratorio conectados e instrumentos inteligentes en los centros de investigación impulsa el crecimiento del mercado. Las iniciativas gubernamentales y la financiación privada para I+D impulsan aún más la rápida expansión del mercado japonés.

Perspectivas del mercado de instrumentos científicos de la India

El mercado indio de instrumentos científicos representó una creciente cuota de mercado en Asia-Pacífico en 2024, gracias al aumento de la inversión en I+D, la rápida urbanización y una sólida base de investigación académica e industrial. India se está consolidando como un centro clave para la investigación en ciencias de la vida, farmacéutica e industrial, lo que aumenta la demanda de instrumentos avanzados. La disponibilidad de instrumentos científicos asequibles de fabricantes nacionales mejora la accesibilidad. Las iniciativas gubernamentales que apoyan los laboratorios inteligentes, la innovación y las pruebas de calidad aceleran el crecimiento del mercado. Hospitales, instituciones académicas y centros de investigación adoptan cada vez más instrumentos automatizados y de alta precisión. La ampliación de la colaboración con organizaciones internacionales de investigación impulsa aún más la expansión del mercado.

Cuota de mercado de instrumentos científicos

La industria de instrumentos científicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- KEYENCE CORPORATION (Japón)

- Agilent Technologies, Inc. (EE. UU.)

- Corporación Danaher (EE. UU.)

- AMETEK, Inc. (EE. UU.)

- PerkinElmer (Estados Unidos)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Bruker (EE. UU.)

- Sartorius AG (Alemania)

- Illumina, Inc. (EE. UU.)

- Corporación Shimadzu (Japón)

- F. Hoffmann-La Roche Ltd (Suiza)

- Eppendorf AG (Alemania)

- Waters Corporation (EE. UU.)

- METTLER TOLEDO (Suiza)

- Tecan Group Ltd (Suiza)

- Fortive (EE. UU.)

- Coherent Corp. (EE. UU.)

- Cognex Corporation (EE. UU.)

- Sequoia Scientific, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de instrumentos científicos?

- En junio de 2025, Thermo Fisher Scientific presentó los espectrómetros de masas Orbitrap Astral Zoom y Orbitrap Excedion Pro en la conferencia anual de la Sociedad Americana de Espectrometría de Masas (ASMS). Estos instrumentos ofrecen mayor velocidad y sensibilidad, estableciendo un nuevo referente en espectrometría de masas precisa y de alta resolución en aplicaciones biofarmacéuticas e investigación ómica.

- En mayo de 2025, Agilent Technologies presentó la serie InfinityLab Pro iQ en la conferencia de la Sociedad Americana de Espectrometría de Masas (ASMS). Este sistema de detección de masas LC de última generación ofrece un rendimiento y una sensibilidad excepcionales, lo que lo hace ideal para la monitorización de biomoléculas complejas y la detección de impurezas, optimizando así la capacidad analítica de los laboratorios.

- En abril de 2025, Bruker Corporation lanzó los imanes Ascend Evo de 700 y 800 MHz de 54 mm, más compactos, ligeros y con un consumo de helio significativamente menor que los imanes de alto campo anteriores. Estos avances en la tecnología de RMN buscan mejorar la eficiencia operativa y reducir los costos de la investigación científica.

- En marzo de 2025, PerkinElmer presentó el sistema LC/MS/MS QSight 500 en la conferencia Pittcon. Este sistema está diseñado para manejar las matrices de muestra más complejas con una fiabilidad y rentabilidad inigualables, lo que lo hace ideal para una amplia gama de aplicaciones analíticas.

- En marzo de 2025, HORIBA lanzó el analizador Veloci BioPharma, una solución única de espectroscopía A-TEEM para las industrias biofarmacéutica y farmacéutica. Este instrumento combina la selectividad de la cromatografía con las ventajas de la espectroscopía óptica, ofreciendo una potente herramienta para analizar muestras biológicas complejas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.