Global Security Policy Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.45 Billion

USD

7.98 Billion

2024

2032

USD

2.45 Billion

USD

7.98 Billion

2024

2032

| 2025 –2032 | |

| USD 2.45 Billion | |

| USD 7.98 Billion | |

| % | |

|

Mercado global de gestión de políticas de seguridad, por componente (soluciones, servicios), modo de implementación (local, en la nube), tamaño de la empresa (grandes empresas, pequeñas y medianas empresas) y usuario final (banca, servicios financieros y seguros, TI y telecomunicaciones, sanidad, comercio minorista y electrónico, gobierno y defensa, energía y servicios públicos, otros) -- Tendencias del sector y previsiones hasta 2032

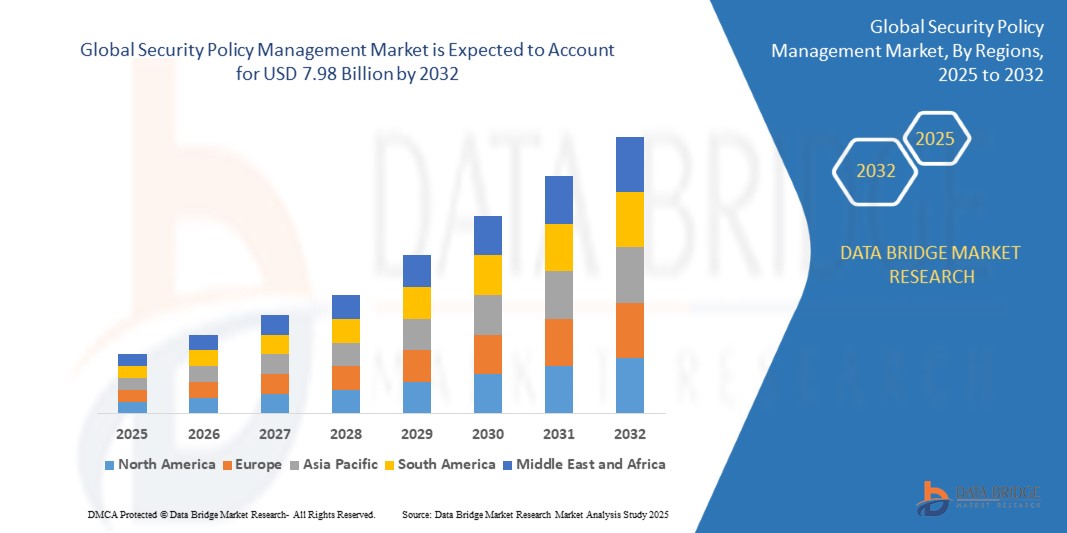

Tamaño del mercado de gestión de políticas de seguridad

- El mercado global de gestión de políticas de seguridad se valoró en 2.450 millones de dólares en 2024 y se prevé que alcance los 7.980 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 18,38% durante el período de previsión.

- El crecimiento viene impulsado por la creciente complejidad de las infraestructuras de red, el aumento de las ciberamenazas y la creciente adopción de entornos de TI híbridos y multicloud, lo que exige la aplicación centralizada y automatizada de políticas de seguridad.

Análisis del mercado de gestión de políticas de seguridad

- La gestión de políticas de seguridad se refiere a las plataformas y herramientas que automatizan, estandarizan y hacen cumplir las reglas de seguridad, las políticas de firewall y los controles de acceso en un entorno de TI diverso y distribuido.

- La necesidad de actualizaciones de políticas en tiempo real, cumplimiento normativo y mitigación de riesgos está impulsando a las empresas a adoptar plataformas de orquestación de políticas integradas con cortafuegos, agentes de seguridad de acceso a la nube (CASB) y SD-WAN.

- A medida que las organizaciones evolucionan hacia arquitecturas de confianza cero y aplicaciones nativas de la nube, la gestión de políticas de seguridad se vuelve fundamental para mantener una postura de seguridad coherente y agilizar las auditorías.

- La integración de algoritmos de IA y ML en los motores de políticas permite una toma de decisiones dinámica y consciente del riesgo para el control de acceso y la respuesta a amenazas, mejorando la precisión y la automatización de las políticas.

- Sectores industriales como la banca, las telecomunicaciones y la sanidad están priorizando la automatización de las políticas de seguridad para hacer frente a la proliferación de puntos finales, dispositivos IoT y puntos de acceso de terceros.

Segmentación del mercado de gestión de políticas de seguridad y alcance del informe

|

Atributos |

Información clave del mercado de gestión de políticas de seguridad |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de gestión de políticas de seguridad

La automatización, la gobernanza en la nube y la integración de confianza cero impulsan la evolución de la gestión de políticas.

- Auge de la orquestación automatizada de políticas: Las organizaciones están adoptando motores de orquestación impulsados por IA para automatizar la creación de reglas, garantizar el cumplimiento y eliminar los errores manuales en entornos complejos con múltiples proveedores.

- Políticas como código en los flujos de trabajo de DevSecOps: Los desarrolladores y los equipos de seguridad están incorporando políticas de seguridad directamente en los flujos de trabajo de CI/CD, lo que permite la detección temprana de riesgos y la aplicación de medidas de seguridad desde la fase inicial del desarrollo.

- Adopción de plataformas de seguridad unificadas: Las empresas están migrando a marcos de seguridad consolidados que unifican las políticas de firewall, acceso, endpoints y nube a través de una consola de administración centralizada.

- Ajustes de políticas en tiempo real basados en amenazas: La integración de las plataformas SIEM y SOAR con los gestores de políticas permite actualizaciones dinámicas de las políticas basadas en la inteligencia sobre amenazas y el análisis del comportamiento.

- Aceleración del acceso a la red de confianza cero (ZTNA): La gestión de políticas de seguridad se está convirtiendo en una piedra angular de las estrategias ZTNA, garantizando el acceso con privilegios mínimos, la verificación de identidad y la evaluación continua de la confianza.

Dinámica del mercado de gestión de políticas de seguridad

Conductor

El complejo panorama de amenazas y los entornos de TI distribuidos exigen una gobernanza de políticas centralizada.

- Ante el aumento del ransomware, las amenazas internas y las APT, las empresas necesitan una aplicación en tiempo real de las políticas de seguridad en infraestructuras distribuidas e híbridas.

- Las organizaciones se enfrentan a cargas de cumplimiento con estándares regulatorios en constante evolución (RGPD, HIPAA, ISO 27001), lo que aumenta la urgencia de contar con registros de auditoría automatizados y motores de reglas centralizados.

- La adopción generalizada de plataformas multi-nube, el trabajo remoto y las políticas BYOD ha dificultado la aplicación de medidas de seguridad coherentes, lo que ha impulsado la adopción de la gestión de políticas nativas de la nube.

- Las iniciativas de transformación digital en los sectores de banca, servicios financieros y seguros (BFSI), telecomunicaciones y atención médica han aumentado la exposición a amenazas externas e internas, lo que pone de relieve la necesidad de arquitecturas de seguridad centralizadas, escalables y basadas en políticas.

Restricción/Desafío

Complejidad de la integración y falta de profesionales cualificados en políticas de seguridad

- Muchas organizaciones operan con herramientas de seguridad dispares en los endpoints, firewalls, la nube y los sistemas de identidad, lo que crea desafíos de integración y silos de políticas .

- La falta de personal cualificado que pueda interpretar los marcos de cumplimiento , optimizar la lógica de las políticas y gestionar la aplicación en múltiples entornos ralentiza la adopción de plataformas avanzadas.

- Garantizar la compatibilidad entre sistemas heredados y herramientas de orquestación modernas puede provocar configuraciones erróneas o interrupciones en la red.

- El ajuste continuo de las políticas para evitar falsos positivos, reglas redundantes o excepciones contradictorias requiere muchos recursos y una alineación constante de la gobernanza .

Alcance del mercado de gestión de políticas de seguridad

El mercado está segmentado en función del componente, el modo de implementación, el tamaño de la empresa y el usuario final, lo que refleja la evolución del panorama de amenazas y las necesidades de seguridad en todos los sectores.

- Por componente

El mercado se divide en soluciones y servicios. Las soluciones liderarán el mercado en 2025, impulsadas por la demanda de plataformas de automatización de políticas, herramientas de gestión de cortafuegos y software de control de acceso a la red. Se prevé que el segmento de servicios crezca rápidamente debido a la creciente necesidad de consultoría en políticas, evaluaciones de riesgos y servicios de seguridad gestionados (MSS).

- Por modo de implementación

Se divide en soluciones locales y en la nube. La implementación en la nube dominará en 2025, impulsada por el auge de los modelos SaaS, los entornos multinube y el trabajo remoto. Las soluciones locales seguirán siendo relevantes en sectores regulados que requieren un mayor control sobre los datos y la infraestructura.

- Por tamaño de empresa

Incluye grandes empresas y pequeñas y medianas empresas (pymes). Las grandes empresas predominan debido a la complejidad de sus infraestructuras de TI y a las altas exigencias de cumplimiento normativo. Sin embargo, las pymes están experimentando un fuerte crecimiento en la adopción de estas herramientas, a medida que aumenta su disponibilidad de herramientas de gestión de políticas nativas de la nube y asequibles.

- Por usuario final

Entre los sectores clave se incluyen banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, salud, comercio minorista y electrónico, gobierno y defensa, energía y servicios públicos, y otros. El sector BFSI liderará en 2025 debido a las estrictas regulaciones de cumplimiento y la naturaleza crítica de los datos financieros. El segmento de TI y telecomunicaciones le sigue de cerca, impulsado por el despliegue de 5G, la virtualización de redes y la integración en la nube.

Análisis regional del mercado de gestión de políticas de seguridad

- América del Norte dominará el mercado en 2025, impulsada por la fuerte demanda de los sectores de banca, servicios financieros y seguros (BFSI), gobierno y servicios de TI. Estados Unidos lidera gracias a la alta adopción de arquitecturas de confianza cero, la migración a la nube y el cumplimiento de las regulaciones cibernéticas.

- Europa está experimentando un crecimiento constante, impulsado por el RGPD y su sólida adopción en sectores como la banca, la defensa y las infraestructuras críticas. Países como Alemania, el Reino Unido y Francia dan prioridad al cumplimiento de las normativas, la orquestación de la seguridad en la nube y la protección de la privacidad de los datos.

- La región de Asia-Pacífico es la de mayor crecimiento debido a la rápida digitalización, la modernización de la ciberseguridad y las normativas vigentes en India, China, Corea del Sur y Australia. Ante el aumento de las ciberamenazas, las empresas están invirtiendo en plataformas de políticas escalables y rentables.

- En Oriente Medio y África (MEA) se observa una creciente demanda de soluciones de gestión de políticas en los sectores gubernamental y energético, especialmente en los Emiratos Árabes Unidos, Arabia Saudí y Sudáfrica, a medida que mejoran las capacidades nacionales de ciberseguridad.

- Sudamérica, especialmente Brasil y México, está implementando herramientas de gestión de políticas en los sectores financiero, de telecomunicaciones y público, apoyadas por regulaciones de protección de datos y la modernización de la infraestructura de seguridad informática.

Estados Unidos

Estados Unidos lidera la adopción de estas tecnologías gracias a la sólida demanda de agencias federales, grandes empresas e instituciones financieras. El enfoque se centra en marcos de políticas de confianza cero, controles de acceso a la nube y herramientas de auditoría automatizadas.

Alemania

Alemania impulsa la aplicación de políticas en los sectores automotriz, manufacturero y bancario, con un fuerte énfasis en el cumplimiento del RGPD, la soberanía de los datos y la gobernanza de la seguridad en la nube híbrida.

India

India está adoptando rápidamente herramientas de políticas nativas de la nube e integradas con IA en los sectores de TI, comercio electrónico e infraestructura pública, con la ayuda de Digital India, las normas de localización de datos y una mayor concienciación sobre los ciberataques.

Porcelana

China está intensificando la aplicación de políticas en empresas estatales, compañías de telecomunicaciones e infraestructura de ciudades inteligentes, en consonancia con los mandatos nacionales de cumplimiento de ciberseguridad y el despliegue de la tecnología 5G.

Brasil

Brasil se está centrando en la unificación de las políticas de seguridad en los sectores financiero, de telecomunicaciones y sanitario, especialmente tras la implementación de la LGPD (Ley General de Protección de Datos), impulsando la visibilidad de las políticas y la automatización de los cambios.

Cuota de mercado de la gestión de políticas de seguridad

El sector de la gestión de políticas de seguridad está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Cisco Systems, Inc. (EE. UU.)

- McAfee, LLC (EE. UU.)

- Palo Alto Networks, Inc. (EE. UU.)

- Check Point Software Technologies Ltd. (Israel)

- Fortinet, Inc. (EE. UU.)

- FireMon LLC (EE. UU.)

- AlgoSec Inc. (EE. UU.)

- Juniper Networks, Inc. (EE. UU.)

- Tufin Software Technologies Ltd. (Israel)

- Sophos Group plc (Reino Unido)

- Corporación IBM (EE. UU.)

Últimos avances en el mercado global de gestión de políticas de seguridad

- En abril de 2025, Palo Alto Networks introdujo su motor de automatización de políticas mejorado con IA dentro de su suite Prisma Cloud, lo que permite la aplicación en tiempo real de políticas de seguridad en entornos híbridos y multi-nube con seguimiento de cumplimiento integrado.

- En marzo de 2025, Cisco Systems lanzó un kit de herramientas de gestión de políticas de confianza cero integrado con Cisco SecureX, diseñado para simplificar la microsegmentación, las actualizaciones de políticas de acceso y la respuesta a incidentes dentro de marcos de confianza cero.

- En febrero de 2025, AlgoSec lanzó una versión mejorada de su solución FireFlow con soporte avanzado para políticas como código, lo que permite a los equipos de DevSecOps integrar políticas de seguridad directamente en las canalizaciones de CI/CD.

- En enero de 2025, FireMon LLC anunció su Centro de Operaciones de Seguridad en la Nube (CloudSOC), un panel de control unificado de visualización y gobernanza de políticas para administrar políticas en AWS, Azure y GCP simultáneamente.

- En diciembre de 2024, Fortinet integró políticas de seguridad adaptativas en su plataforma FortiOS 8.0, lo que permite la aplicación de políticas sensibles al contexto en función del comportamiento del usuario, la postura del dispositivo y la inteligencia de amenazas en tiempo real.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ESTUDIOS DE CASO

5.2 MARCO REGULATORIO

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PRECIOS

5.5 ANÁLISIS DE LA CADENA DE VALOR

6. MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD, POR TIPO DE PRODUCTO

6.1 GENERALIDADES

6.2 GESTIÓN DE POLÍTICAS DE RED

6.3 GESTIÓN DEL CAMBIO

6.4 CUMPLIMIENTO Y AUDITORÍA

6.5 EVALUACIÓN DE VULNERABILIDAD

7. MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD, AL OFRECER

7.1 GENERALIDADES

7.2 SOLUCIONES

7.3 SERVICIOS

7.3.1 SERVICIOS PROFESIONALES

7.3.1.1. CONSULTORÍA

7.3.1.2. IMPLEMENTACIÓN E INTEGRACIÓN

7.3.1.3. SOPORTE Y MANTENIMIENTO

7.3.2 SERVICIOS GESTIONADOS

8. MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD, POR TAMAÑO DE LA ORGANIZACIÓN

8.1 GENERALIDADES

8.2 ORGANIZACIONES A PEQUEÑA ESCALA

8.3 ORGANIZACIONES DE MEDIANA ESCALA

8.4 ORGANIZACIONES A GRAN ESCALA

9. MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD, POR MODO DE IMPLEMENTACIÓN

9.1 GENERALIDADES

9.2 EN LAS INSTALACIONES

9.3 NUBE

10 MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD, POR USUARIO FINAL

10.1 GENERALIDADES

10.2 BFSI

10.2.1 POR TIPO DE PRODUCTO

10.2.1.1. GESTIÓN DE POLÍTICAS DE RED

10.2.1.2. GESTIÓN DEL CAMBIO

10.2.1.3. CUMPLIMIENTO Y AUDITORÍA

10.2.1.4. EVALUACIÓN DE VULNERABILIDAD

10.3 TI Y TELECOMUNICACIONES

10.3.1 POR TIPO DE PRODUCTO

10.3.1.1. GESTIÓN DE POLÍTICAS DE RED

10.3.1.2. GESTIÓN DEL CAMBIO

10.3.1.3. CUMPLIMIENTO Y AUDITORÍA

10.3.1.4. EVALUACIÓN DE VULNERABILIDAD

10.4 ATENCIÓN MÉDICA

10.4.1 POR TIPO DE PRODUCTO

10.4.1.1. GESTIÓN DE POLÍTICAS DE RED

10.4.1.2. GESTIÓN DEL CAMBIO

10.4.1.3. CUMPLIMIENTO Y AUDITORÍA

10.4.1.4. EVALUACIÓN DE VULNERABILIDAD

10.5 FABRICACIÓN

10.5.1 POR TIPO DE PRODUCTO

10.5.1.1. GESTIÓN DE POLÍTICAS DE RED

10.5.1.2. GESTIÓN DEL CAMBIO

10.5.1.3. CUMPLIMIENTO Y AUDITORÍA

10.5.1.4. EVALUACIÓN DE VULNERABILIDAD

10.6 ENERGÍA Y SERVICIOS PÚBLICOS

10.6.1 POR TIPO DE PRODUCTO

10.6.1.1. GESTIÓN DE POLÍTICAS DE RED

10.6.1.2. GESTIÓN DEL CAMBIO

10.6.1.3. CUMPLIMIENTO Y AUDITORÍA

10.6.1.4. EVALUACIÓN DE VULNERABILIDAD

10.7 GOBIERNO

10.7.1 POR TIPO DE PRODUCTO

10.7.1.1. GESTIÓN DE POLÍTICAS DE RED

10.7.1.2. GESTIÓN DEL CAMBIO

10.7.1.3. CUMPLIMIENTO Y AUDITORÍA

10.7.1.4. EVALUACIÓN DE VULNERABILIDAD

10.8 FABRICACIÓN

10.8.1 POR TIPO DE PRODUCTO

10.8.1.1. GESTIÓN DE POLÍTICAS DE RED

10.8.1.2. GESTIÓN DEL CAMBIO

10.8.1.3. CUMPLIMIENTO Y AUDITORÍA

10.8.1.4. EVALUACIÓN DE VULNERABILIDAD

10.9 VENTA AL POR MENOR

10.9.1 POR TIPO DE PRODUCTO

10.9.1.1. GESTIÓN DE POLÍTICAS DE RED

10.9.1.2. GESTIÓN DEL CAMBIO

10.9.1.3. CUMPLIMIENTO Y AUDITORÍA

10.9.1.4. EVALUACIÓN DE VULNERABILIDAD

10.1 OTROS

10.10.1 POR TIPO DE PRODUCTO

10.10.1.1. GESTIÓN DE POLÍTICAS DE RED

10.10.1.2. GESTIÓN DEL CAMBIO

10.10.1.3. CUMPLIMIENTO Y AUDITORÍA

10.10.1.4. EVALUACIÓN DE VULNERABILIDAD

11 MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD, POR REGIÓN

11.1 MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

11.2 NORTEAMÉRICA

11.2.1 EE. UU.

11.2.2 CANADÁ

11.2.3 MÉXICO

11.3 EUROPA

11.3.1 ALEMANIA

11.3.2 FRANCIA

11.3.3 Reino Unido

11.3.4 ITALIA

11.3.5 ESPAÑA

11.3.6 RUSIA

11.3.7 TURQUÍA

11.3.8 BÉLGICA

11.3.9 PAÍSES BAJOS

11.3.10 SUIZA

11.3.11 RESTO DE EUROPA

11.4 ASIA PACÍFICO

11.4.1 JAPÓN

11.4.2 CHINA

11.4.3 COREA DEL SUR

11.4.4 INDIA

11.4.5 AUSTRALIA

11.4.6 SINGAPUR

11.4.7 TAILANDIA

11.4.8 MALASIA

11.4.9 INDONESIA

11.4.10 FILIPINAS

11.4.11 RESTO DE ASIA PACÍFICO

11.5 SUDAMÉRICA

11.5.1 BRASIL

11.5.2 ARGENTINA

11.5.3 RESTO DE SUDAMÉRICA

11.6 ORIENTE MEDIO Y ÁFRICA

11.6.1 SUDÁFRICA

11.6.2 EGIPTO

11.6.3 ARABIA SAUDITA

11.6.4 Emiratos Árabes Unidos

11.6.5 ISRAEL

11.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

12. MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD, PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: GLOBAL

12.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

12.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

12.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

12.5 FUSIONES Y ADQUISICIONES

12.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

12.7 EXPANSIONES

12.8 CAMBIOS REGULATORIOS

12.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

13. MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD: ANÁLISIS FODA Y DBMR

14. MERCADO GLOBAL DE GESTIÓN DE POLÍTICAS DE SEGURIDAD, PERFIL DE LA EMPRESA

14.1 Redes Juniper

14.1.1 RESUMEN DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 PRESENCIA GEOGRÁFICA

14.1.4 CARTERA DE PRODUCTOS

14.1.5 DESARROLLOS RECIENTES

14.2 SAP

14.2.1 RESUMEN DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 PRESENCIA GEOGRÁFICA

14.2.4 CARTERA DE PRODUCTOS

14.2.5 DESARROLLOS RECIENTES

14.3 REDES PALO ALTO

14.3.1 RESUMEN DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 PRESENCIA GEOGRÁFICA

14.3.4 CARTERA DE PRODUCTOS

14.3.5 DESARROLLOS RECIENTES

14.4 TECNOLOGÍA DE SOFTWARE DE CHECK POINT

14.4.1 RESUMEN DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 PRESENCIA GEOGRÁFICA

14.4.4 CARTERA DE PRODUCTOS

14.4.5 DESARROLLOS RECIENTES

14.5 CORPORACIÓN MICRO FOCUS

14.5.1 RESUMEN DE LA EMPRESA

14.5.2 ANÁLISIS DE INGRESOS

14.5.3 PRESENCIA GEOGRÁFICA

14.5.4 CARTERA DE PRODUCTOS

14.5.5 DESARROLLOS RECIENTES

14.6 CISCO, INC

14.6.1 PERFIL DE LA EMPRESA

14.6.2 ANÁLISIS DE INGRESOS

14.6.3 PRESENCIA GEOGRÁFICA

14.6.4 CARTERA DE PRODUCTOS

14.6.5 DESARROLLOS RECIENTES

14.7 Corporación IBM

14.7.1 RESUMEN DE LA EMPRESA

14.7.2 ANÁLISIS DE INGRESOS

14.7.3 PRESENCIA GEOGRÁFICA

14.7.4 CARTERA DE PRODUCTOS

14.7.5 DESARROLLOS RECIENTES

14.8 SEGURIDAD SKYBOX

14.8.1 RESUMEN DE LA EMPRESA

14.8.2 ANÁLISIS DE INGRESOS

14.8.3 PRESENCIA GEOGRÁFICA

14.8.4 CARTERA DE PRODUCTOS

14.8.5 DESARROLLOS RECIENTES

14.9 REDES OPAQ

14.9.1 RESUMEN DE LA EMPRESA

14.9.2 ANÁLISIS DE INGRESOS

14.9.3 PRESENCIA GEOGRÁFICA

14.9.4 CARTERA DE PRODUCTOS

14.9.5 DESARROLLOS RECIENTES

14.1 INTEGRACIÓN EMPRESARIAL

14.10.1 RESUMEN DE LA EMPRESA

14.10.2 ANÁLISIS DE INGRESOS

14.10.3 PRESENCIA GEOGRÁFICA

14.10.4 CARTERA DE PRODUCTOS

14.10.5 DESARROLLOS RECIENTES

14.11 CONETRIX

14.11.1 RESUMEN DE LA EMPRESA

14.11.2 ANÁLISIS DE INGRESOS

14.11.3 PRESENCIA GEOGRÁFICA

14.11.4 CARTERA DE PRODUCTOS

14.11.5 DESARROLLOS RECIENTES

14.12 CONSULTORES ODYSSEY

14.12.1 RESUMEN DE LA EMPRESA

14.12.2 ANÁLISIS DE INGRESOS

14.12.3 PRESENCIA GEOGRÁFICA

14.12.4 CARTERA DE PRODUCTOS

14.12.5 DESARROLLOS RECIENTES

14.13 IMANAGE

14.13.1 RESUMEN DE LA EMPRESA

14.13.2 ANÁLISIS DE INGRESOS

14.13.3 PRESENCIA GEOGRÁFICA

14.13.4 CARTERA DE PRODUCTOS

14.13.5 DESARROLLOS RECIENTES

14.14 CORPORACIÓN TUFIN

14.14.1 RESUMEN DE LA EMPRESA

14.14.2 ANÁLISIS DE INGRESOS

14.14.3 PRESENCIA GEOGRÁFICA

14.14.4 CARTERA DE PRODUCTOS

14.14.5 DESARROLLOS RECIENTES

14.15 MCAFEE CORPORATION

14.15.1 RESUMEN DE LA EMPRESA

14.15.2 ANÁLISIS DE INGRESOS

14.15.3 PRESENCIA GEOGRÁFICA

14.15.4 CARTERA DE PRODUCTOS

14.15.5 DESARROLLOS RECIENTES

14.16 ALGOSEC

14.16.1 RESUMEN DE LA EMPRESA

14.16.2 ANÁLISIS DE INGRESOS

14.16.3 PRESENCIA GEOGRÁFICA

14.16.4 CARTERA DE PRODUCTOS

14.16.5 DESARROLLOS RECIENTES

14.17 FIREMON, LLC

14.17.1 RESUMEN DE LA EMPRESA

14.17.2 ANÁLISIS DE INGRESOS

14.17.3 PRESENCIA GEOGRÁFICA

14.17.4 CARTERA DE PRODUCTOS

14.17.5 DESARROLLOS RECIENTES

14.18 ITNS CONSULTING

14.18.1 RESUMEN DE LA EMPRESA

14.18.2 ANÁLISIS DE INGRESOS

14.18.3 PRESENCIA GEOGRÁFICA

14.18.4 CARTERA DE PRODUCTOS

14.18.5 DESARROLLOS RECIENTES

14.19 SISTEMAS DE AYUDA

14.19.1 RESUMEN DE LA EMPRESA

14.19.2 ANÁLISIS DE INGRESOS

14.19.3 PRESENCIA GEOGRÁFICA

14.19.4 CARTERA DE PRODUCTOS

14.19.5 DESARROLLOS RECIENTES

14.2 Grupo AWS

14.20.1 RESUMEN DE LA EMPRESA

14.20.2 ANÁLISIS DE INGRESOS

14.20.3 PRESENCIA GEOGRÁFICA

14.20.4 CARTERA DE PRODUCTOS

14.20.5 DESARROLLOS RECIENTES

NOTA: La lista de empresas que se muestra no es exhaustiva y se basa en los requisitos de nuestros clientes anteriores. Analizamos más de 100 empresas en nuestros estudios, por lo que la lista puede modificarse o reemplazarse a petición del cliente.

15 CONCLUSIÓN

16 CUESTIONARIO

17 INFORMES RELACIONADOS

18 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.