Global Semiconductor Chemicals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.90 Billion

USD

37.38 Billion

2025

2033

USD

18.90 Billion

USD

37.38 Billion

2025

2033

| 2026 –2033 | |

| USD 18.90 Billion | |

| USD 37.38 Billion | |

| % | |

|

Segmentación del mercado de productos químicos semiconductores, por proceso (Front-End-of-Line (FEOL), Back-End-of-Line (BEOL), y Epiwafers), aplicación (Semiconductors, Displays, Fotovoltaica, Diodos de emisión de luz (LEDs), y embalaje avanzado), Tipo de materiales (Chemicals, gases, púrculos, púrculos Tendencias y pronósticos industriales a 2033

Semiconductor Chemicals Market Overview

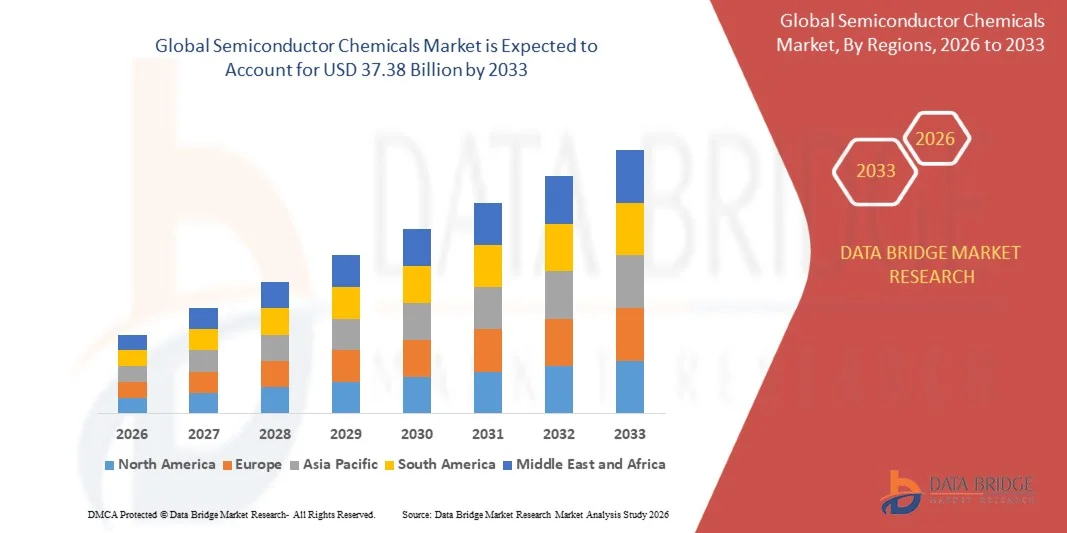

Según el análisis de Data Bridge Market Research, se valoró el mercado de productos químicos semiconductoresUSD 18.90 billion in 2025y se prevé que alcanceUSD 37.38 mil millones en 2033, creciendo en unCAGR of 8.90% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por el aumento de la capacidad de fabricación semiconductora, la creciente demanda de circuitos integrados avanzados y la expansión de aplicaciones en electrónica de consumo, automoción, inteligencia artificial, infraestructura 5G y centros de datos.

La rápida transición hacia los nodos semiconductores más pequeños, junto con las crecientes inversiones en instalaciones nacionales de fabricación de chips e iniciativas gubernamentales para fortalecer las cadenas de suministro de semiconductores, está acelerando la demanda de productos químicos semiconductores de alta pureza. Los productos químicos húmedos, los fotoresistas, los gases especiales, las mezclas de la CP/RP y los productos químicos de limpieza son cada vez más esenciales para la fabricación avanzada de wafer, lo que permite un mayor rendimiento de chips, mejores rendimientos de fabricación y una producción fiable de dispositivos semiconductores de próxima generación.

Tamaño del mercado

- Valor de mercado (2025): USD 18.90 millones

- Valor de mercado esperado (2033): USD 37.38 millones

- CAGR prefabricado (2026–2033): 8,90%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Principales tendencias del mercado "

- Asia-Pacífico dominaba el mercado de productos químicos semiconductores con la mayor proporción de ingresos de aproximadamente 50,5% en 2025, con el apoyo de la presencia de importantes centros de fabricación semiconductores, incluidos Taiwán, Corea del Sur, China y Japón.

- Se espera que el mercado de productos químicos semiconductores de América del Norte sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de inversiones sustanciales en la fabricación de semiconductores, la ampliación de la capacidad nacional de fabricación de chips, y de iniciativas gubernamentales sólidas en el marco de la Ley de CHIPS y Ciencia.

- El segmento Front-End-of-Line (FEOL) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 56,8% en 2025, impulsada por el aumento de la producción de la lógica avanzada y los chips de memoria que requieren extensos procesos de limpieza, oxidación, grabado, deposición y litografía. Las crecientes inversiones en instalaciones avanzadas de fabricación de semiconductores siguen apoyando la demanda de productos químicos FEOL.

- Se proyecta que el segmento Back-End-of-Line (BEOL) registrará el crecimiento más rápido en una CAGR de 6,4% de 2026 a 2033, impulsado por la adopción creciente de tecnologías avanzadas de embalaje, integración heterogénea, arquitecturas de chiplet y memoria de alta ancho de banda (HBM). El aumento de la demanda de AI y dispositivos de computación de alto rendimiento está acelerando la expansión de segmentos.

- El segmento de semiconductores mantuvo la mayor cuota de ingresos del mercado de aproximadamente 62,9% en 2025, impulsada por la creciente demanda de circuitos integrados en electrónica de consumo, automoción, automatización industrial, telecomunicaciones y aplicaciones de inteligencia artificial. Las inversiones continuas en capacidad de fabricación de wafer están fortaleciendo aún más el crecimiento de los segmentos.

- Se proyecta que el segmento de pantallas registre el crecimiento más rápido en una CAGR de 6.30% de 2026 a 2033, impulsado por el aumento de la demanda de tecnologías de visualización OLED, AMOLED y microLED en smartphones, televisores, tabletas, pantallas automotrices y dispositivos portátiles. El aumento de las inversiones en instalaciones de fabricación de pantalla de próxima generación y la creciente necesidad de productos químicos de alta pureza y materiales especializados utilizados en la fabricación de pantalla están acelerando la expansión de segmentos.

Informe Scope and Semiconductor Chemicals Market Segmentation

|

Atributos |

Semiconductor Chemicals Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Tendencias del mercado de productos químicos semiconductores

Tendencia: Aumento de la adopción de químicos de alta pureza para la fabricación avanzada de semiconductores

La transición hacia los nodos avanzados del proceso semiconductor, la integración heterogénea y la computación impulsada por IA está aumentando significativamente la demanda de productos químicos semiconductores ultra-alta pureza utilizados en la fabricación de wafer. Los fabricantes de chip están invirtiendo fuertemente en fotoresistas de alto rendimiento, químicos húmedos, gases de especialidad, baluartes CMP y formulaciones de limpieza para mejorar el rendimiento, reducir los defectos y apoyar la producción de dispositivos semiconductores de sub-5 nm y de próxima generación. La creciente demanda de procesadores de IA, memoria de alta ancho de banda (HBM), semiconductores automotrices y tecnologías avanzadas de embalaje está acelerando aún más el consumo químico en todas las instalaciones de fabricación.

Por ejemplo, en abril de 2024, BASF inauguró su nuevo Centro de Aplicación de Materiales Semiconductores (SMAC) en Ansan, Corea del Sur. La instalación permite desarrollar y probar materiales semiconductores avanzados con fabricantes de chips, fortaleciendo la innovación en productos químicos electrónicos de alta pureza utilizados para la fabricación semiconductora de próxima generación.

Se espera que la continua expansión de la fabricación avanzada de semiconductores y el aumento de las inversiones en materiales electrónicos especializados refuercen la demanda a largo plazo de productos químicos semiconductores, posicionando a los proveedores para beneficiarse de la expansión de la IA, la computación de alto rendimiento y la fabricación avanzada de chips.

Dinámicas del mercado de productos químicos semiconductores

Key Market Driver: Incrementar las inversiones en la fabricación avanzada de semiconductores y producción de chips AI

Los gobiernos y los fabricantes de semiconductores de todo el mundo están invirtiendo miles de millones de dólares en nuevas instalaciones de fabricación de wafer para fortalecer la producción nacional de chips y satisfacer la creciente demanda de inteligencia artificial, electrónica automotriz, centros de datos, electrónica de consumo y infraestructura 5G. Estas instalaciones requieren grandes volúmenes de ácidos ultra-alta pureza, disolventes, gases especiales, fotoresistas y materiales CMP para garantizar altos rendimientos de fabricación y fiabilidad de dispositivos.

Por ejemplo, en abril de 2024, Taiwan Semiconductor Manufacturing Company (TSMC) comenzó la construcción de su tercera instalación de fabricación en Phoenix, Arizona, con el apoyo de la U.S. CHIPS y Science Act. La expansión producirá tecnologías avanzadas de semiconductores, al tiempo que aumentará sustancialmente la demanda de productos químicos semiconductores, gases especiales y materiales de procesamiento de ondas en toda la cadena de suministro.

A medida que la capacidad de fabricación de semiconductores sigue creciendo, se espera que las inversiones en tecnologías avanzadas de fabricación generen una demanda sostenida de productos químicos semiconductores de alta pureza a través de aplicaciones de procesamiento de ondas y embalaje avanzadas.

Resistente clave / desafío: Requisitos de pureza y costos de fabricación creciente

Los químicos semiconductores requieren niveles de pureza excepcionalmente altos, ya que incluso los contaminantes de traza pueden afectar significativamente los rendimientos de onda y el rendimiento del dispositivo. Los fabricantes deben invertir continuamente en tecnologías avanzadas de purificación, sistemas de control de calidad y cumplimiento regulatorio al tiempo que gestionan los crecientes costos de producción asociados con la energía, las materias primas y los procesos de fabricación especializados.

Además, las tensiones geopolíticas y las perturbaciones de la cadena de suministro que afectan a los productos químicos especializados y los materiales electrónicos siguen planteando problemas de adquisición para los fabricantes de semiconductores. Según el Informe Anual 2024 de Intel, mantener cadenas de suministro resistentes para materiales especializados y insumos de fabricación sigue siendo una prioridad operacional crítica ya que la producción de semiconductores se vuelve cada vez más compleja.

A pesar de la robusta demanda de mercado, se espera que los estrictos requisitos de pureza, el aumento de los costos de producción y las incertidumbres actuales de la cadena de suministro sigan siendo restricciones importantes, el aumento de las presiones operacionales y la reducción de la escalabilidad en todo el mercado de productos químicos semiconductores durante todo el período previsto.

Oportunidad de mercado clave: Ampliación de fabricación nacional semiconductora y especialidad de producción química

Los gobiernos de América del Norte, Europa y Asia y el Pacífico están introduciendo importantes programas de incentivos para establecer ecosistemas regionales de fabricación semiconductores, creando oportunidades sustanciales para los proveedores de productos químicos electrónicos y materiales especializados. La ampliación de las instalaciones nacionales de fabricación está aumentando la demanda de productos químicos semiconductores producidos localmente y de alta pureza que cumplan con requisitos estrictos de calidad y cadena de suministro.

Por ejemplo, en marzo de 2024, el Departamento de Comercio de los Estados Unidos anunció la financiación propuesta para Intel en virtud de la Ley de CHIPS y ciencias para ampliar las instalaciones avanzadas de fabricación y embalaje semiconductores en todos los Estados Unidos. Se espera que estas inversiones fortalezcan las cadenas nacionales de suministro de semiconductores, al tiempo que se crea una demanda a largo plazo de productos químicos semiconductores utilizados en la fabricación de ondas y embalajes avanzados.

A medida que los gobiernos sigan fortaleciendo la autosuficiencia semiconductora y los fabricantes expandan la capacidad de fabricación en todo el mundo, se espera que el aumento de las inversiones en la producción de productos químicos especializados y las cadenas de suministro localizadas generen importantes oportunidades de crecimiento a largo plazo para el mercado de productos químicos semiconductores.

Alcance del mercado de productos químicos semiconductores

El mercado se segmenta sobre la base de proceso, aplicación, tipo de material y nivel de pureza.

- Por proceso

Sobre la base del proceso, el mercado de productos químicos semiconductores se segmenta en Front-End-of-Line (FEOL), Back-End-of-Line (BEOL) y Epiwafers. El segmento Front-End-of-Line (FEOL) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 56,8% en 2025, impulsada por el aumento de la producción de la lógica avanzada y los chips de memoria que requieren extensos procesos de limpieza, oxidación, grabado, deposición y litografía. Las crecientes inversiones en instalaciones avanzadas de fabricación de semiconductores siguen apoyando la demanda de productos químicos FEOL.

Se proyecta que el segmento Back-End-of-Line (BEOL) registrará el crecimiento más rápido en una CAGR de 6,4% de 2026 a 2033, impulsado por la adopción creciente de tecnologías avanzadas de embalaje, integración heterogénea, arquitecturas de chiplet y memoria de alta ancho de banda (HBM). El aumento de la demanda de AI y dispositivos de computación de alto rendimiento está acelerando la expansión de segmentos.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en semiconductores, displays, fotovoltaicos, diodos emisores de luz (LEDs), y embalaje avanzado. El segmento de semiconductores mantuvo la mayor cuota de ingresos del mercado de aproximadamente 62,9% en 2025, impulsada por la creciente demanda de circuitos integrados en electrónica de consumo, automoción, automatización industrial, telecomunicaciones y aplicaciones de inteligencia artificial. Las inversiones continuas en capacidad de fabricación de wafer están fortaleciendo aún más el crecimiento de los segmentos.

Se proyecta que el segmento de pantallas registre el crecimiento más rápido en una CAGR de 6.30% de 2026 a 2033, impulsado por el aumento de la demanda de tecnologías de visualización OLED, AMOLED y microLED en smartphones, televisores, tabletas, pantallas automotrices y dispositivos portátiles. El aumento de las inversiones en instalaciones de fabricación de pantalla de próxima generación y la creciente necesidad de productos químicos de alta pureza y materiales especializados utilizados en la fabricación de pantalla están acelerando la expansión de segmentos.

- Por tipo de material

Sobre la base del tipo de material, el mercado se segmenta en productos químicos, gases, manchas, pastas y otros. El segmento de productos químicos representó la mayor cuota de ingresos del mercado de aproximadamente 45,8% en 2025, impulsada por el uso amplio de productos químicos húmedos, solventes, desarrolladores, strippers y agentes de limpieza en los procesos de fabricación semiconductores. El aumento de la demanda de productos químicos de alta pureza en los nodos de procesos avanzados sigue apoyando la expansión del mercado.

Se espera que el segmento de gases sea testigo de la CAGR más rápida del 6,4% de 2026 a 2033, impulsada por la creciente utilización de gases de especialidad como el trifluoruro de nitrógeno, argón, helio, hidrógeno y gases fluorados en procesos de grabado, deposición, limpieza y litografía. El aumento de la producción de dispositivos semiconductores avanzados y la expansión de instalaciones de fabricación de wafer en todo el mundo apoyan aún más la demanda de gases semiconductores de alta pureza.

- Por nivel de pureza

Sobre la base del nivel de pureza, el mercado se segmenta en grado electrónico, grado ultra-puro y grado de alta pureza. El segmento de grado ultra-puro dominaba el mercado con una cuota de ingresos de aproximadamente 52.1% en 2025, impulsada por estrictos requisitos de control de contaminación en fabricación semiconductora avanzada. Los productos químicos ultrapuros son esenciales para lograr mayores rendimientos de onda y una producción fiable de circuitos integrados avanzados en los nodos tecnológicos de vanguardia.

Se prevé que el segmento de grado electrónico registrará el CAGR más rápido del 6,1% entre 2026 y 2033, impulsado por la ampliación de la capacidad de fabricación de semiconductores, el aumento de la producción de chips de nódulos maduros y la creciente demanda de electrónica de consumo, semiconductores automotrices y dispositivos de energía en los mercados.

Semiconductor Chemicals Market Regional Analysis

Asia-Pacific Semiconductor Chemicals Market Insight

El Asia-Pacífico dominaba el mercado de productos químicos semiconductores con la mayor proporción de ingresos de aproximadamente 50,5% en 2025, con el apoyo de la presencia de importantes centros de fabricación semiconductores, como Taiwán, Corea del Sur, China y Japón. El aumento de las inversiones en plantas de fabricación de wafer, la rápida expansión de la fabricación de electrónica de consumo y la creciente producción de chips de memoria y lógica están aumentando significativamente la demanda de productos químicos semiconductores. El firme apoyo del gobierno y las crecientes cadenas de suministro de semiconductores siguen fortaleciendo la dirección de la región en la producción de semiconductores.

Japan Semiconductor Chemicals Market Insight

Se espera que el mercado de productos químicos semiconductores de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a su liderazgo en materiales electrónicos especializados, tecnologías avanzadas de fabricación semiconductores y producción química de precisión. Los fabricantes japoneses continúan invirtiendo en fotoresistas de alta pureza, gases especiales y productos químicos de proceso avanzados para apoyar la fabricación de semiconductores de próxima generación. La creciente demanda de electrónica automotriz, equipo industrial y aplicaciones de IA contribuye aún más al crecimiento del mercado.

China Semiconductor de mercado de productos químicos

El mercado de productos químicos semiconductores de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la rápida expansión del país de la fabricación de semiconductores domésticos, importantes inversiones gubernamentales y crecientes iniciativas de autosuficiencia. El aumento de la construcción de instalaciones de fabricación de wafer, la creciente producción de chips de memoria y lógica, y la expansión de la fabricación electrónica están impulsando una fuerte demanda de productos químicos semiconductores. Se espera que las inversiones continuas en tecnologías avanzadas de procesos y cadenas locales de suministro semiconductores fortalezcan aún más la posición de China en el mercado regional.

North America Semiconductor Chemicals Market Insight

Se espera que el mercado de productos químicos semiconductores de América del Norte sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de inversiones sustanciales en la fabricación de semiconductores, la ampliación de la capacidad nacional de fabricación de chips, y de iniciativas gubernamentales sólidas en el marco de la Ley de CHIPS y Ciencia. La región se beneficia de la presencia de los principales fabricantes de semiconductores, instalaciones avanzadas de investigación y proveedores químicos especializados. El aumento de la demanda de procesadores de IA, computación de alto rendimiento, semiconductores automotrices y tecnologías del centro de datos sigue impulsando el consumo de productos químicos semiconductores de alta pureza a través de instalaciones de fabricación de wafer.

US Semiconductor Chemicals Market Insight

El mercado de productos químicos semiconductores de EE.UU. captó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentado por el aumento de las inversiones en plantas avanzadas de fabricación semiconductores y la expansión de la producción de lógica, memoria y chips AI. Los incentivos gubernamentales que apoyan la fabricación nacional de semiconductores, junto con la creciente demanda de productos químicos mojados de alta pureza, gases especiales y las mezclas de la CP/RP, están acelerando el crecimiento del mercado. La expansión continua de los principales fabricantes de semiconductores y fuertes inversiones de Rácidos refuerzan aún más la posición del país en el mercado regional.

Europe Semiconductor Chemicals Market Insight

Se espera que el mercado de productos químicos semiconductores de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por la Ley Europea de Chips, aumentando las inversiones en la fabricación regional de semiconductores y aumentando la demanda de semiconductores industriales y automotrices. El creciente interés en la resiliencia de la cadena de suministro y la independencia tecnológica es fomentar la expansión de las instalaciones de fabricación y la producción de productos químicos especializados. La región también está presenciando una mayor colaboración entre fabricantes de semiconductores y proveedores químicos para apoyar la producción avanzada de chips.

U.K. Semiconductor Chemicals Market Insight

Se espera que el mercado de productos químicos semiconductores de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de las inversiones en investigación semiconductora, tecnologías semiconductoras compuestas y fabricación electrónica avanzada. El apoyo gubernamental a la innovación semiconductora, junto con la ampliación de aplicaciones en dispositivos aeroespaciales, de defensa, telecomunicaciones y médicos, estimula la demanda de productos químicos semiconductores de alta pureza. La creciente colaboración entre universidades e industria está apoyando aún más el desarrollo del mercado.

Alemania Mercado de productos químicos semiconductores

Se espera que el mercado de productos químicos semiconductores de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la fuerte industria electrónica automotriz del país, las capacidades avanzadas de fabricación y el aumento de las inversiones en instalaciones de fabricación semiconductores. La creciente producción de semiconductores de potencia, componentes de automatización industrial y electrónica de vehículos eléctricos está impulsando la demanda de productos químicos electrónicos especializados. El énfasis de Alemania en la innovación tecnológica y la fabricación sostenible apoya aún más la expansión del mercado.

Asia-Pacific Semiconductor Chemicals Market Insight

Se espera que el mercado de productos químicos semiconductores de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la presencia de los principales centros de fabricación semiconductores, incluidos Taiwán, Corea del Sur, China y Japón. El aumento de las inversiones en plantas de fabricación de wafer, la rápida expansión de la fabricación de electrónica de consumo y la creciente producción de chips de memoria y lógica están aumentando significativamente la demanda de productos químicos semiconductores. El firme apoyo del gobierno y las crecientes cadenas de suministro de semiconductores siguen fortaleciendo la dirección de la región en la producción de semiconductores.

Japan Semiconductor Chemicals Market Insight

Se espera que el mercado de productos químicos semiconductores de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a su liderazgo en materiales electrónicos especializados, tecnologías avanzadas de fabricación semiconductores y producción química de precisión. Los fabricantes japoneses continúan invirtiendo en fotoresistas de alta pureza, gases especiales y productos químicos de proceso avanzados para apoyar la fabricación de semiconductores de próxima generación. La creciente demanda de electrónica automotriz, equipo industrial y aplicaciones de IA contribuye aún más al crecimiento del mercado.

China Semiconductor de mercado de productos químicos

El mercado de productos químicos semiconductores de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la rápida expansión del país de la fabricación de semiconductores domésticos, importantes inversiones gubernamentales y crecientes iniciativas de autosuficiencia. El aumento de la construcción de instalaciones de fabricación de wafer, la creciente producción de chips de memoria y lógica, y la expansión de la fabricación electrónica están impulsando una fuerte demanda de productos químicos semiconductores. Se espera que las inversiones continuas en tecnologías avanzadas de procesos y cadenas locales de suministro semiconductores fortalezcan aún más la posición de China en el mercado regional.

Mercado de productos químicos semiconductores Compartir

La industria de productos químicos semiconductores está dirigida principalmente por empresas bien establecidas, incluyendo:

- BASF SE (Alemania)

- FUJIFILM Holdings Corporation (Japón)

- Entegris, Inc. (U.S.)

- Linde plc (U.K.)

- Honeywell International Inc. (U.S.)

- Merck KGaA (Alemania)

- Kanto Chemical Co., Inc. (Japón)

- Air Liquide S.A. (Francia)

- Cabot Microelectronics Corporation (CMC Materials) (Estados Unidos)

- DuPont de Nemours, Inc. (U.S.)

- Solvay S.A. (Bélgica)

- Eastman Chemical Company (Estados Unidos)

- SK Inc. (Corea del Sur)

- JSR Corporation (Japón)

- Avantor, Inc. (U.S.)

Novedades en el mercado de productos químicos semiconductores

- En noviembre de 2025, FUJIFILM Corporation completó un nuevo edificio de desarrollo y evaluación en su fábrica de Shizuoka en Japón para acelerar el desarrollo y la prueba de materiales semiconductores avanzados, incluyendo fotoresistas y productos químicos de proceso para chips de próxima generación. La instalación mejora las capacidades de FUJIFILM R comprimidoD y permite una comercialización más rápida de materiales de alto rendimiento. Esta expansión apoya la creciente demanda de fabricación semiconductora avanzada y fortalece la posición de FUJIFILM en el mercado de materiales electrónicos.

- En octubre de 2025, BASF SE anunció la ampliación de sus capacidades de producción de materiales semiconductores con una nueva instalación de hidroxido de amonio de grado electrónico en Ludwigshafen, Alemania, diseñada para apoyar procesos de limpieza y grabado de ondas. La inversión pretende mejorar la disponibilidad de productos químicos de alta pureza para los fabricantes de semiconductores en Europa. This development strengthens regional supply chain resilience and supports the expansion of advanced chip fabrication capacity.

- En septiembre de 2025, Dow Inc. anunció una colaboración estratégica centrada en la promoción de soluciones químicas semiconductoras mediante mejores tecnologías de fabricación y capacidades de innovación. La iniciativa tiene por objeto mejorar la eficiencia de la producción, optimizar el rendimiento de los materiales y apoyar las cambiantes necesidades de los fabricantes de semiconductores. Este desarrollo pone de relieve el creciente enfoque de la industria en la transformación digital y soluciones materiales avanzadas para la producción de chips de próxima generación.

- En agosto de 2025, BASF SE introdujo nuevas soluciones de materiales semiconductores sostenibles diseñadas para apoyar la creciente demanda de fabricación electrónica ambientalmente responsable. Los nuevos materiales se centran en mejorar la sostenibilidad en los procesos de producción de semiconductores manteniendo al mismo tiempo altos estándares de rendimiento. Este desarrollo apoya iniciativas de sostenibilidad y fortalece la posición competitiva de BASF en el mercado de productos químicos semiconductores.

- En julio de 2025, Merck KGaA amplió sus capacidades de materiales semiconductores en Asia para hacer frente a la creciente demanda de productos químicos de alta pureza utilizados en la fabricación de semiconductores. La inversión se centra en mejorar la capacidad de producción regional y mejorar la fiabilidad de la oferta para los fabricantes de chips. Esta expansión apoya el creciente ecosistema semiconductor en Asia y fortalece la presencia de Merck en materiales electrónicos avanzados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.