Global Semiconductor Memory Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

165.30 Billion

USD

312.82 Billion

2024

2032

USD

165.30 Billion

USD

312.82 Billion

2024

2032

| 2025 –2032 | |

| USD 165.30 Billion | |

| USD 312.82 Billion | |

| % | |

|

Mercado global de memorias semiconductoras, por tipo de producto (DRAM, SRAM, memoria flash NAND, memoria flash NOR, otros), por tecnología (memoria volátil, memoria no volátil), por aplicación (electrónica de consumo, TI y telecomunicaciones, automoción, automatización industrial, aeroespacial y defensa, otros), por usuario final (teléfonos inteligentes y tabletas, ordenadores personales, centros de datos, fabricantes de automóviles, equipos industriales, otros) y por canal de distribución (venta directa, distribuidores, comercio minorista en línea): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de memorias semiconductoras

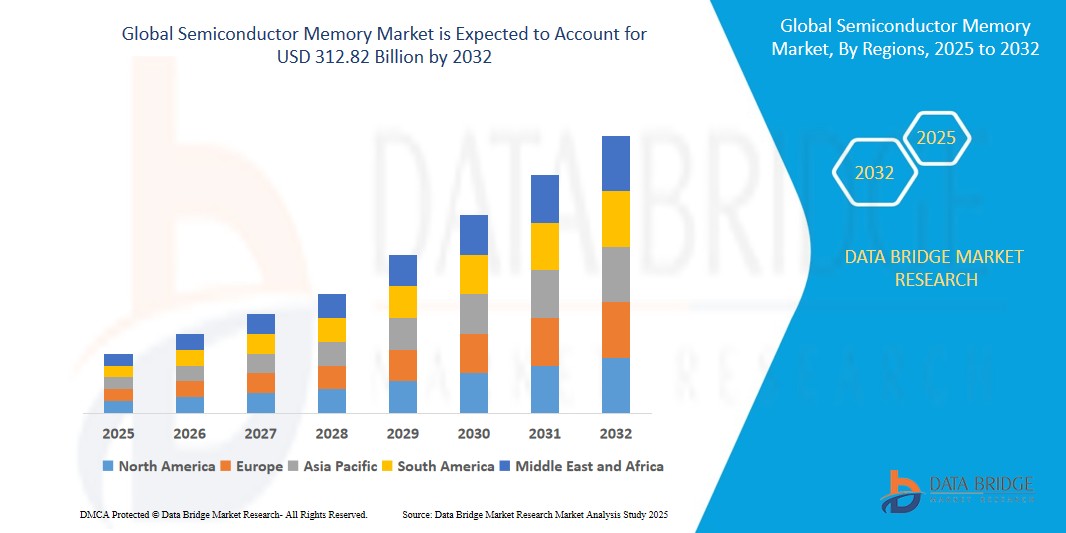

- El tamaño del mercado global de memoria de semiconductores se valoró en USD 165.30 mil millones en 2024 y se espera que alcance los USD 312.82 mil millones para 2032 , con una CAGR del 8,3% durante el período de pronóstico.

- Este importante crecimiento se debe principalmente a la creciente demanda de soluciones de memoria de alto rendimiento en electrónica de consumo, la rápida expansión de los centros de datos y la creciente adopción de tecnologías avanzadas como la inteligencia artificial (IA), el 5G y el Internet de las Cosas (IoT). La proliferación de dispositivos inteligentes, sumada a los avances en los procesos de fabricación de semiconductores, está acelerando aún más la expansión del mercado.

- El impulso global hacia la transformación digital, respaldado por importantes inversiones en computación en la nube, iniciativas gubernamentales que promueven infraestructuras inteligentes y una sólida presencia de fabricantes líderes de semiconductores, contribuye de forma clave a la trayectoria ascendente del mercado. Además, la creciente integración de la memoria de semiconductores en la electrónica automotriz, la automatización industrial y las aplicaciones aeroespaciales está impulsando una importante demanda de soluciones de memoria fiables y eficientes a nivel mundial.

Análisis del mercado de memorias semiconductoras

- La memoria semiconductora se refiere a los componentes electrónicos utilizados para almacenar datos digitales, lo que permite un acceso rápido y eficiente a los datos en diversos dispositivos y sistemas. Estos tipos de memoria, como la memoria dinámica de acceso aleatorio (DRAM), la memoria estática de acceso aleatorio (SRAM), la memoria flash NAND, la memoria flash NOR y otras, son fundamentales para aplicaciones en electrónica de consumo, TI y telecomunicaciones, sistemas de automoción, automatización industrial, aeroespacial y defensa, entre otros sectores.

- El mercado se ve impulsado significativamente por el auge global en la generación de datos, con más de 120 zettabytes de datos creados en 2023, impulsados por la proliferación de dispositivos IoT y servicios en la nube. La rápida adopción de la tecnología 5G, con más de 2500 millones de suscripciones 5G proyectadas para 2027, impulsa la demanda de soluciones de memoria de alta velocidad en teléfonos inteligentes, estaciones base e infraestructura de red.

- Los avances tecnológicos, como el apilamiento de NAND 3D, la litografía EUV y las tecnologías emergentes de memoria no volátil, como MRAM y ReRAM, están mejorando el rendimiento, la densidad y la eficiencia energética de la memoria, impulsando aplicaciones en IA, aprendizaje automático y vehículos autónomos. Iniciativas gubernamentales, como la Ley CHIPS de EE. UU. y la iniciativa "Hecho en China 2025" de China, impulsan la innovación y apoyan el crecimiento del mercado mediante financiación y apoyo político.

- Asia-Pacífico domina el mercado con una destacada participación en los ingresos del 55,6 % en 2024, valorada en 91 910 millones de dólares, impulsada por su sólido ecosistema de fabricación de semiconductores, liderado por Corea del Sur, China y Taiwán. Se prevé que América del Norte experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 9,1 % entre 2025 y 2032, impulsada por los avances en inteligencia artificial, centros de datos y electrónica automotriz.

- Entre los tipos de productos, el segmento NAND Flash tuvo la mayor participación de mercado del 38,4% en 2024, valorada en USD 63,48 mil millones, atribuido a su uso generalizado en teléfonos inteligentes, unidades de estado sólido (SSD) y aplicaciones de almacenamiento de datos debido a su alta capacidad de almacenamiento y rentabilidad.

Alcance del informe y segmentación del mercado de memorias semiconductoras

|

Atributos |

Perspectivas clave del mercado de memorias semiconductoras |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de memorias de semiconductores

Avances en C-V2X, integración 5G y apilamiento autónomo de NAND Driv3D, memoria no volátil emergente, integración 5G y soluciones de eficiencia energética .

- La adopción de la tecnología de apilamiento NAND 3D es una tendencia destacada: más del 35 % de las nuevas implementaciones de NAND Flash en 2024 aprovecharán arquitecturas de 176 capas o más, lo que mejora la densidad y el rendimiento del almacenamiento en SSD y dispositivos móviles.

- El auge de las tecnologías emergentes de memoria no volátil, como la RAM magnetorresistiva (MRAM) y la RAM resistiva (ReRAM), representó el 10 % de las nuevas implementaciones de memoria en 2024 y ganó terreno en las aplicaciones de IoT y automotrices por su bajo consumo de energía y alta resistencia.

- Mayor enfoque en soluciones de memoria energéticamente eficientes, con un 20 % de los nuevos productos DRAM y NAND en 2024 certificados para funcionamiento con bajo consumo, en línea con los objetivos globales de sostenibilidad y reduciendo los costos operativos en los centros de datos.

- La integración de memoria de alta velocidad en la infraestructura 5G está creciendo rápidamente, con un aumento del 25% en la demanda de memoria para estaciones base y equipos de red en 2024, impulsada por el lanzamiento global de redes 5G.

- Adopción de memoria semiconductora en aplicaciones de inteligencia artificial y aprendizaje automático, con un 15 % de las nuevas soluciones de memoria en 2024 diseñadas para cargas de trabajo de gran ancho de banda en centros de datos y entornos de computación de borde.

- La creciente demanda de los consumidores de almacenamiento de alta capacidad en teléfonos inteligentes y computadoras personales, impulsada por las tendencias en juegos, creación de contenido y servicios basados en la nube, está impulsando la innovación en las tecnologías NAND Flash y DRAM.

Dinámica del mercado de memorias semiconductoras

Conductor

Crecimiento de la IA y el IoT, expansión de los centros de datos, implementación del 5G, apoyo gubernamental y demanda de productos electrónicos de consumo.

- El rápido crecimiento de las aplicaciones de IA e IoT, con un gasto global en IA que se proyecta que alcance los USD 500 mil millones para 2027, impulsa una demanda significativa de soluciones de memoria de alto rendimiento como DRAM y NAND Flash en centros de datos, dispositivos de borde y sistemas inteligentes.

- La expansión de los centros de datos, con más de 8.000 instalaciones en todo el mundo en 2023, impulsa la necesidad de memoria de alta capacidad y alta velocidad para soportar la computación en la nube, el análisis de big data y las cargas de trabajo de inteligencia artificial.

- El lanzamiento global de la tecnología 5G, con más de 2.500 millones de suscripciones proyectadas para 2027, aumenta la demanda de soluciones de memoria de baja latencia en teléfonos inteligentes, infraestructura de telecomunicaciones y dispositivos IoT.

- Las iniciativas gubernamentales, como la Ley CHIPS de los Estados Unidos, la Ley Made in China 2025 de China y la Ley Chips de la Unión Europea, brindan financiamiento sustancial y apoyo regulatorio para la fabricación de semiconductores, fomentando la innovación y la expansión de la capacidad en el mercado de la memoria.

- Los avances en los procesos de fabricación de semiconductores, como los nodos de 3 nm y 5 nm, mejoran el rendimiento, la densidad y la eficiencia energética de la memoria, lo que permite aplicaciones en electrónica de consumo, automotriz y automatización industrial.

- La creciente demanda de productos electrónicos de consumo, con envíos mundiales de teléfonos inteligentes que alcanzarán los 1.400 millones de unidades en 2023, impulsa la integración de NAND Flash y DRAM de alta capacidad en teléfonos inteligentes, tabletas y computadoras personales.

Restricción/Desafío

Altos costos de fabricación, interrupciones en la cadena de suministro, complejidad tecnológica, consumo energético y cumplimiento normativo .

- El alto costo de fabricación de memoria de semiconductores, en particular para nodos avanzados y tecnologías NAND 3D, plantea un desafío a la escalabilidad, limitando la asequibilidad para los actores más pequeños y aumentando los precios para los usuarios finales.

- Las interrupciones en la cadena de suministro, incluida la escasez de materias primas como obleas de silicio y las limitaciones logísticas, han aumentado los costos de producción entre un 8 y un 10 % desde 2023, lo que afecta el crecimiento del mercado y los plazos de entrega.

- La complejidad tecnológica en el desarrollo de soluciones de memoria de próxima generación, como MRAM y ReRAM, requiere una importante inversión en I+D y experiencia, lo que plantea desafíos para que los fabricantes logren una producción rentable.

- El alto consumo de energía en la fabricación de memorias y en las operaciones de centros de datos, con instalaciones de gran escala que consumen hasta 1 TWh al año, genera preocupaciones sobre la sostenibilidad y los costos operativos, en particular en mercados regulados ambientalmente.

- La rápida obsolescencia tecnológica, impulsada por los continuos avances en las arquitecturas de memoria y los procesos de fabricación, presiona a las empresas a invertir fuertemente en I+D, lo que reduce la rentabilidad de los fabricantes más pequeños.

- Las complejidades regulatorias, como los controles de exportación de equipos semiconductores y el cumplimiento de estándares ambientales como la directiva RoHS de la UE, crean desafíos para las cadenas de suministro globales y la expansión del mercado.

Alcance del mercado de memorias semiconductoras

El mercado global de memoria semiconductora está segmentado según el tipo de producto, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por tipo

de producto, el mercado se segmenta en DRAM, SRAM, memoria flash NAND, memoria flash NOR, entre otros. El segmento de memoria flash NAND dominó con una participación del 38,4 % en los ingresos en 2024, valorada en 63 480 millones de dólares, gracias a su alta capacidad de almacenamiento y su amplio uso en smartphones, SSD y aplicaciones de almacenamiento de datos. Se prevé que el segmento de DRAM crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,0 %, entre 2025 y 2032, impulsado por la demanda en centros de datos y ordenadores personales. - Según la tecnología

, el mercado se segmenta en memoria volátil y memoria no volátil. El segmento de memoria no volátil tuvo la mayor participación, con un 60,2 %, en 2024, impulsado por el predominio de la memoria flash NAND en aplicaciones de almacenamiento. Se espera que el segmento de memoria volátil crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,8 %, entre 2025 y 2032, impulsado por la demanda de DRAM en IA y computación en la nube. - Por aplicación

: El mercado se segmenta en electrónica de consumo, TI y telecomunicaciones, automoción, automatización industrial, aeroespacial y defensa, entre otros. El segmento de electrónica de consumo representó la mayor participación en los ingresos, con un 42,5 %, en 2024, impulsado por la demanda de teléfonos inteligentes y PC. Se prevé que el segmento automotriz crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2025 y 2032, impulsado por los sistemas ADAS y el desarrollo de vehículos autónomos. - Por usuario final

: El mercado se segmenta en función del usuario final: smartphones y tablets, ordenadores personales, centros de datos, fabricantes de automóviles, equipos industriales, entre otros. El segmento de smartphones y tablets dominó con una cuota de ingresos del 35,8 % en 2024, impulsado por la alta adopción de memorias flash NAND. Se prevé que el segmento de centros de datos crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, impulsado por la computación en la nube y las cargas de trabajo de IA. - Por canal de distribución

. El mercado se segmenta en ventas directas, distribuidores y comercio electrónico. El segmento de ventas directas alcanzó la mayor participación, con un 55,6 %, en 2024, impulsado por contratos B2B con fabricantes de electrónica y automoción. Se prevé que el segmento de comercio electrónico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,0 %, entre 2025 y 2032, impulsado por el crecimiento del comercio electrónico.

Análisis regional del mercado de memorias semiconductoras

Análisis del mercado de memorias de semiconductores en Asia-Pacífico.

Asia-Pacífico lideró el mercado con una destacada participación en los ingresos del 55,6 % en 2024, valorada en 91 910 millones de dólares, impulsada por su sólido ecosistema de fabricación de semiconductores, su liderazgo en la producción de electrónica de consumo y el importante apoyo gubernamental. El dominio de la región se ve reforzado por la presencia de importantes actores como Samsung Electronics, SK Hynix y TSMC, junto con la alta demanda de memoria para smartphones, centros de datos e infraestructura 5G.

Análisis del mercado de memoria de semiconductores de China

China tuvo la mayor participación individual por país en Asia-Pacífico en 2024, impulsada por su enorme mercado de productos electrónicos de consumo, su amplia capacidad de fabricación de semiconductores y las iniciativas respaldadas por el gobierno como Made in China 2025. El enfoque del país en la autosuficiencia en la producción de semiconductores, junto con la demanda de NAND Flash y DRAM en teléfonos inteligentes y centros de datos, respalda su liderazgo.

Análisis del mercado de memoria de semiconductores de Corea del Sur.

Corea del Sur representó una parte significativa del mercado regional en 2024, liderada por gigantes de la industria como Samsung Electronics y SK Hynix. El dominio del país en la producción de memorias DRAM y NAND Flash, impulsado por las exportaciones a los mercados globales de electrónica de consumo y centros de datos, consolida su posición como actor clave.

Análisis del mercado de memorias de semiconductores en Norteamérica.

Norteamérica está preparada para crecer a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsada por los avances en inteligencia artificial (IA), la expansión de los centros de datos y la electrónica automotriz. La región representó el 22,3 % del mercado en 2024, con una fuerte demanda en Estados Unidos, impulsada por iniciativas gubernamentales como la Ley CHIPS y la presencia de empresas líderes como Micron Technology e Intel.

Análisis del mercado estadounidense de memorias de semiconductores.

Estados Unidos lideró el mercado norteamericano en 2024, impulsado por su liderazgo en IA, computación en la nube y electrónica automotriz. La Ley CHIPS ha impulsado las inversiones en la fabricación nacional de semiconductores, impulsando la demanda de memoria en centros de datos, vehículos autónomos y dispositivos del Internet de las Cosas (IoT).

Análisis del mercado canadiense de memorias de semiconductores.

Canadá mantuvo una participación menor, pero creciente, en 2024, impulsada por su enfoque en la investigación de IA, el desarrollo de centros de datos y la electrónica automotriz. El apoyo gubernamental a la innovación tecnológica y las alianzas con empresas estadounidenses contribuyen al crecimiento sostenido del mercado.

Análisis del mercado europeo de memorias de semiconductores.

Europa mantuvo una cuota de mercado del 15,4 % en 2024, impulsada por la solidez de sus sectores de automoción y automatización industrial. Iniciativas gubernamentales como la Ley de Chips de la UE, junto con la creciente demanda de memoria para la infraestructura 5G, las aplicaciones de energías renovables y la fabricación inteligente, impulsan el crecimiento del mercado en toda la región.

Análisis del mercado alemán de memorias de semiconductores.

Alemania representó una cuota significativa del mercado europeo en 2024, impulsada por su liderazgo en electrónica automotriz y automatización industrial. La Ley de Chips de la UE y la demanda de memoria para sistemas ADAS, 5G y de energías renovables impulsan la expansión del mercado.

Análisis del mercado francés de memorias de semiconductores.

Francia mantuvo una participación destacada en 2024, impulsada por su enfoque en los sectores automotriz, aeroespacial y de telecomunicaciones. Las inversiones en infraestructura 5G y fabricación inteligente, junto con las colaboraciones con empresas globales de semiconductores, impulsan el crecimiento del mercado.

Cuota de mercado de memorias semiconductoras

- La industria de la memoria semiconductora está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Micron Technology, Inc. (Estados Unidos)

- SK Hynix Inc. (Corea del Sur)

- Western Digital Corporation (Estados Unidos)

- Kioxia Holdings Corporation (Japón)

- Intel Corporation (Estados Unidos)

- Nanya Technology Corporation (Taiwán)

- Winbond Electronics Corporation (Taiwán)

- Cypress Semiconductor Corporation (Estados Unidos)

- Texas Instruments Incorporated (Estados Unidos)

- STMicroelectronics NV (Suiza)

- Renesas Electronics Corporation (Japón)

- Microchip Technology Incorporated (Estados Unidos)

- Macronix International Co., Ltd. (Taiwán)

- Toshiba Memory Corporation (Japón)

- TSMC (Compañía de Fabricación de Semiconductores de Taiwán) (Taiwán)

Últimos avances en el mercado global de memorias semiconductoras

- En diciembre de 2023, Samsung Electronics presentó su memoria Flash 3D NAND de 256 GB, que aprovecha la tecnología de apilamiento de 236 capas y ofrece una densidad de almacenamiento un 20 % mayor para SSD y dispositivos móviles, adoptada por los principales proveedores de centros de datos en EE. UU. y China.

- En febrero de 2024, Micron Technology lanzó la DRAM LPDDR5X, optimizada para aplicaciones de IA y 5G, que ofrece velocidades de transferencia de datos un 15 % más rápidas e integrada en teléfonos inteligentes emblemáticos y dispositivos de borde en Europa y Asia-Pacífico.

- En abril de 2024, SK Hynix se asoció con TSMC para desarrollar la memoria HBM4 para cargas de trabajo de IA, mejorando el ancho de banda en un 25 %; la producción comenzará en 2025 para aplicaciones de centros de datos en América del Norte.

- En julio de 2024, Kioxia presentó un módulo Flash NAND QLC de 2 TB, diseñado para SSD empresariales, que reduce el consumo de energía en un 18 % y gana terreno en los mercados de computación en la nube de Japón y Estados Unidos.

- En septiembre de 2023, Intel lanzó su serie Optane Persistent Memory 300, que combina una velocidad similar a la de la DRAM con almacenamiento no volátil, adoptada en más de 50 centros de datos en toda Europa para informática de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.