Global Semiconductor Packaging Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.60 Billion

USD

19.20 Billion

2025

2033

USD

8.60 Billion

USD

19.20 Billion

2025

2033

| 2026 –2033 | |

| USD 8.60 Billion | |

| USD 19.20 Billion | |

| % | |

|

Global Semiconductor Equipo de embalaje Segmentation, By Equipment (Die Bonding Equipment, Wire Bonding Equipment, Packaging Equipment, Flip Chip Bonding Equipment, Wafer-Level Packaging Equipment, Inspection & Cutting Equipment, Others), Packaging Technology (Traditional Packaging, Advanced Packaging (3D/2.5D IC, Fan-Out Wafer-Lecasourcemicoaging, Wafer-Levelp

Equipo de embalaje tamaño del mercado

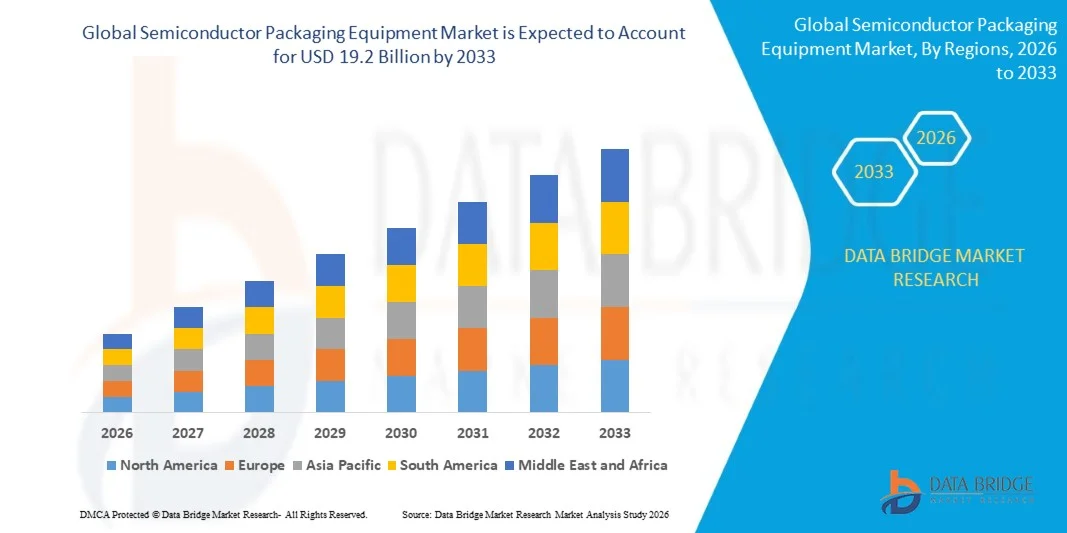

- El tamaño del mercado mundial de equipos de embalaje semiconductores se valoró en8.600 millones de dólaresen 2025 y se proyecta alcanzarUSD 19.200 millonesantes de 2033, registrando una CAGR de10.6%durante el período de previsión 2026-2033.

- El crecimiento del mercado está impulsado principalmente por la aceleración de la demanda mundial de formatos avanzados de envasado semiconductores, incluyendo la integración 3D/2.5D IC, el envasado a nivel de onda (FOWLP) y la integración heterogénea basada en chiplet, alimentada por la proliferación de aceleradores de inteligencia artificial (AI), chips de computación de alto rendimiento (HPC), y dispositivos 5G de próxima generación que requieren soluciones de mayor interconexión.

- Además, la ampliación rápida de la capacidad de montaje y prueba semiconductores externos (OSAT) en Asia, las inversiones de fabricación semiconductores respaldadas por el gobierno sin precedentes en virtud de la Ley de CHIPS y ciencias de los EE.UU. y la Ley de chips de la UE, la creciente electrificación de la demanda de empaquetado semiconductores de potencia automotriz, y la creciente adopción de envases avanzados a nivel de ondulador y flip-chip en electrónica de consumidores y aplicaciones de centros de centros de datos están sustentando colectivamente una expansión del mercado robusta.

Semiconductor Equipo de embalaje Análisis del mercado

- Equipo de envasado semiconductor, utilizado a través de uniones de murciélagos, acoplamiento de alambre, ensamblaje de volteretas, encapsulación, moldeado, electroplating, dicing y operaciones de inspección, permite el montaje final, interconexión, protección y validación de calidad de los dispositivos semiconductores, transformando wafers fabricados en componentes electrónicos funcionales e implementables listos para la integración en aplicaciones de productos finales.

- La creciente demanda de equipo de envasado semiconductor se ve impulsada por la rápida evolución de la tecnología de envasado de los módulos tradicionales de cableado hacia formatos avanzados de integración multi-die incluyendo paquetes interposer-based 2.5D, configuraciones de morada apiladas 3D y módulos de sistema-en-empaquetado (SiP), todos los cuales requieren cada vez más sofisticados equipos de fijación, alineación e inspección de precisión con capacidades que las herramientas convencionales de montaje no pueden proporcionar.

- Asia-Pacífico dominaba el mercado de equipos de embalaje semiconductores con la mayor cuota de ingresos de aproximadamente 68,0% en 2025, sustentada por la mayor concentración mundial de proveedores de OSAT, incluyendo ASE Group, Amkor Technology, JCET y Powertech Technology, así como las principales fundiciones de semiconductores e IDMs en Taiwán, Corea del Sur, China y Japón que representan el núcleo de demanda mundial para la adquisición de equipos de embalaje y adopción avanzada.

- Se espera que América del Norte sea la región de más rápido crecimiento con una CAGR de aproximadamente 12,8% durante el período previsto, impulsada por inversiones semiconductoras financiadas por CHIPS Act generando nueva capacidad de embalaje avanzada nacional, el Programa Nacional de Manufactura de Empaquetado Avanzado (NAPMP) de EE.UU., que dirige USD 1,4 mil millones específicamente hacia la infraestructura de embalaje interna, fuerte demanda de líderes de chips basados en EE.

- El segmento Wire Bonding Equipment dominaba el mercado con una proporción de aproximadamente 30,0% en 2025, lo que reflejaba el dominio continuo de la tecnología en montaje semiconductor de alto volumen y rentable a través de electrónica de consumo, automotriz y aplicaciones industriales donde los procesos de unión de alambre maduros ofrecen un rendimiento fiable a menor costo que las alternativas de flip-chip.

Report Scope and Semiconductor Packaging Equipment Market Segmentation

|

Atributos |

Equipo de embalaje de semiconductores |

|

Segmentos cubiertos |

·Por tipo de equipo:Equipo de bonificación, equipo de bonificación de alambre, equipo de empaquetado, equipo de bonificación Flip Chip, equipo de embalaje de Wafer-Level, equipo de inspección y corte, otros ·Por Packaging Technology:Embalaje tradicional, Embalaje avanzado (3D/2.5D IC, Empaquetado fuera de la ventana (FOWLP), Embalaje de la chimenea de Wafer-Level (WLCSP), Embalaje de sistema en paquete (SiP)) ·Por Aplicación:Fabricantes de dispositivos integrados (IDMs), Asamblea y Prueba de semiconductores subcontratados (OSAT), fundiciones ·Por End-User Industry:Consumer Electronics, Automotive, Telecommunications " 5G, Industrial, Data Centers " AI/HPC, Aerospace " Defense, Others |

|

Países cubiertos |

América del Norte: · Estados Unidos. · Canadá · México Europa: · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico: China · Japón · Corea del Sur · Taiwán · India · Singapur Malasia · El resto de Asia-Pacífico Oriente Medio y África: Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del MEA América del Sur: Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· ASMPT Limited (Hong Kong) · Kulicke y Soffa Industries Inc. (U.S.) · BE Industrias semiconductoras N.V. (Besi) (Países Bajos) · TOWA Corporation (Japón) · Tokyo Electron Limited (Japón) · Corporación Disco (Japón) · ASM International N.V. (Países Bajos) · SHINKAWA Electric Co. Ltd. (Japón) · SUSS MicroTec SE (Alemania) · Corporación Advantest (Japón) · Tecnología Amkor (EE.UU.) · NAURA Technology Group Co. Ltd. (China) |

|

Oportunidades de mercado |

• El Programa Nacional de Manufactura de Embalajes Avanzados (NAPMP) de EE.UU. que compromete USD 1.400 millones específicamente para la infraestructura de embalaje nacional está catalizando la expansión de la capacidad rápida y la adquisición avanzada de equipos de embalaje en toda América del Norte. • Crecimiento explosivo en la demanda de chips de Acelerador AI de NVIDIA, AMD, Google, y Microsoft está impulsando la adopción sin precedentes de formatos de embalaje avanzados 2.5D/3D para CoWoS, apilación de memoria HBM e integración de chiplet, creando demanda de equipos de valor premium. • La electrificación rápida de la industria automotriz global está creando una demanda de alta potencia para equipos de embalaje semiconductores de potencia capaces de manejar dispositivos de banda ancha SiC y GaN para inversores EV, cargadores a bordo y sistemas avanzados de asistencia de controlador. |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Semiconductor Empaquetado Equipo Tendencias del mercado

“AI Chiplets, EV Growth, and Semiconductor Sovereignty Programs Driving Advanced Packaging Equipment Opportunities”

- El crecimiento explosivo en el acelerador de IA y la producción de chips HPC está impulsando la adopción sin precedentes de formatos de embalaje avanzados 2.5D y 3D, incluyendo las arquitecturas de NVIDIA CoWoS (Chip-on-Wafer-on-Substrate) y AMD 3D V-Cache, que requieren una unión de precisión altamente especializada, unión híbrida y equipos avanzados de inspección que operan en tolerancias de alineación de submicron mucho más allá de las capacidades convencionales.

- El aumento de la adopción de la integración heterogénea basada en chips como estrategia de diseño de chips, que permite a las empresas semiconductoras combinar los mejores moldes de clase desde múltiples nodos de proceso en un único paquete de alto rendimiento, está creando una demanda sostenida de valor premium para equipos avanzados de unión de mora a muerte, herramientas de montaje de interposer de precisión y sistemas de inspección y metrología multidie en los principales fabricantes de semiconductores a nivel mundial.

- La rápida expansión global de la infraestructura de red 5G y el emergente desarrollo de programas de investigación 6G están impulsando la demanda sostenida de equipos avanzados de empaquetado semiconductores RF capaces de manejar dispositivos semiconductores compuestos, en particular nitruro de gasio (GaN) y amplificadores de potencia de fosfido indio (InP), con una gestión térmica estricta y requisitos de rendimiento eléctrico de alta frecuencia.

- La aceleración de la electrificación de la industria automotriz mundial está creando un nuevo mercado de equipos de embalaje semiconductores de alta potencia optimizados para carburo de silicio de banda ancha (SiC) y nitruro de gallium (GaN), con requisitos de embalaje de grado automotriz para el ciclo de temperatura ampliada, resistencia a las vibraciones y desarrollo de equipos especializados de confiabilidad a largo plazo en los principales fabricantes de herramientas de embalaje.

- La creciente adopción en toda la industria de los formatos de empaquetado a nivel de wafer (FOWLP) y envasado para procesadores de aplicaciones para teléfonos inteligentes, ICs de gestión de energía móvil y chips de conectividad IoT está ampliando la demanda de moldeado avanzado, deposición de la capa de redistribución y equipos de ensayo a nivel de wafer en entornos de producción tanto IDM como OSAT.

- La integración de la inteligencia artificial y el aprendizaje automático en los sistemas de control de equipos de embalaje permite la detección de defectos en tiempo real, la optimización de procesos adaptativos y las capacidades de mantenimiento predictivo que reducen la pérdida de rendimiento, minimizan el tiempo de inactividad no planificado y menor costo total de propiedad, creando un eje de diferenciación competitivo para los fabricantes de equipos que invierten en plataformas inteligentes de automatización de embalaje.

- Aumentar la demanda de soluciones System-in-Package (SiP) en electrónica usable, auditables, verdaderos auriculares estéreo inalámbrico (TWS), y dispositivos médicos implantables está impulsando la adopción de equipos de montaje multicomponentes altamente compactos capaces de colocar y vincular precisamente componentes heterogéneos, incluyendo elementos pasivos, sensores y módulos RF dentro de limitaciones de la huella de paquetes extremadamente ajustadas.

- En general, el mercado de equipos de embalaje semiconductores está experimentando un ciclo fundamental de mejora de la tecnología desde la unión convencional de alambres y el montaje del marco de plomo hasta plataformas avanzadas de integración multi-die, impulsado por las crecientes necesidades de rendimiento de las aplicaciones de IA, Automotriz y comunicaciones de próxima generación que no pueden abordarse únicamente mediante la escalada de procesos de vanguardia.

Semiconductor Packaging Equipment Dynamics Market

Conductor

“El aumento de la IA, HPC e integración heterogénea exigen un crecimiento avanzado del equipo de embalaje”

- El mercado global de chips AI, impulsado por el crecimiento exponencial de la infraestructura de formación de modelos de lenguaje grande, el despliegue de inferencias AI y el procesamiento de bordes AI, está generando una demanda sin precedentes de CoWoS, apilación de memoria HBM y configuraciones de embalaje basadas en chiplet en TSMC, Samsung y SK Hynix que requieren una inversión masiva de capital en equipos avanzados de embalaje 2.5D/3D muy superiores a los niveles históricos de capex.

- CHIPS y Science Act’s USD 1.4 billion CHIPS National Advanced Packaging Manufacturing Program (NAPMP), junto con Amkor Technology’s USD 2 billion advanced packaging campus in Peoria, Arizona, e Intel Foundry Services’ packaging service expansion, están catalizando una histórica acumulación de capacidad de embalaje avanzada nacional de América del Norte que está generando directamente demanda de adquisición de equipos a través de las categorías de bonos, inspección y herramientas de optimización.

- La expansión de la capacidad mundial de la industria OSAT, impulsada por el cambio de las empresas semiconductoras de fábulas hacia operaciones externas de montaje y embalaje, está generando una demanda constante de equipo de capital de ASE Group, Amkor, JCET, Powertech y Unisem a medida que expanden y modernizan sus líneas de embalaje para apoyar formatos avanzados, incluyendo paquetes de fan-out, flip-chip y wafer-level en sus redes globales de instalaciones.

- El mercado de envasado semiconductor automotriz está experimentando un aumento de demanda impulsado por la revolución del vehículo eléctrico, con electrónica de energía EV que requiere un embalaje robusto y de alta temperatura para los módulos SiC MOSFETs e IGBT utilizados en inversores, cargadores a bordo y convertidores DC-DC, creando demanda especializada para sistemas de fijación de alta corriente, equipos de montaje de módulos de energía y herramientas avanzadas de procesamiento de interfaz térmica.

- La tendencia creciente de las empresas semiconductoras que adoptan estrategias de desagregación de paquetes y chiplet, impulsada por Foveros de Intel, 3D V-Cache de AMD, y los diseños multi-die de Apple, está impulsando la demanda de equipos de unión híbridos capaces de lograr la vinculación directa de cobre a cobre con la precisión de superposición de submicron, lo que representa una transición de la tecnología de enlace de próxima generación que está creando oportunidades de adquisición de equipos premium.

- La rápida proliferación de dispositivos IoT, sensores inteligentes, wearables y equipos industriales conectados está impulsando la demanda de alto volumen de formatos de embalaje miniaturizados, incluyendo WLCSP y SiP que requieren equipos especializados de embalaje a nivel de onda con el rendimiento, precisión y capacidades flexibles de manipulación de sustratos necesarios para la producción de masa rentable a escala de fabricación OSAT e IDM.

Restraint/Challenge

“Los altos costos de capital y las dependencias de la cadena de suministro que crean retos de mercado para equipos de embalaje avanzados”

- Los equipos avanzados de envasado semiconductores —especialmente sistemas híbridos de unión, bonos avanzados de flip-chip y herramientas de procesamiento de CoWoS— requieren inversiones de capital de varios millones de dólares por sistema, con líneas de producción de embalaje avanzadas que representan cientos de millones de encapex de equipos, creando barreras de entrada prohibitivas para proveedores más pequeños de OSAT, fabricantes emergentes de semiconductores de mercado e instituciones de investigación que buscan desarrollar capacidades de embalaje avanzadas nacionales.

- Rapid pace of advanced packaging technology evolution — with new packaging formatos including Hybrid bonding, panel-level packaging, and multi-die bridge architectures emerging faster than equipment qualification cycles — is creating technology uncertainty that complicates long-term equipment procurement planning and increases the risk of capital equipment obsolescence for packaging manufacturers who commit to specific technology platforms before industry standards solidify.

- La considerable escasez de mano de obra calificada en ingeniería de embalaje semiconductores, mecatrónica de precisión y disciplinas avanzadas de integración de procesos limita la capacidad de los fabricantes de equipos y proveedores de servicios de embalaje para desarrollar, calificar y escalar procesos de embalaje de próxima generación, creando un cuello de botella crítico que limita el crecimiento del mercado a pesar de la fuerte inversión de capital en equipos avanzados de embalaje.

- Las tensiones geopolíticas entre los Estados Unidos y China están creando vulnerabilidades significativas de cadena de suministro en la industria del equipo de embalaje semiconductores, ya que los controles de exportación de los Estados Unidos sobre equipos avanzados semiconductores a China están perturbando las relaciones establecidas de suministro de equipo, obligando a los fabricantes de envases chinos a invertir en alternativas de equipo doméstico, creando incertidumbre de ingresos para los principales proveedores de equipo de embalaje de EE.UU. y Europa con significativa exposición de ingresos en China.

- La extrema complejidad técnica de la integración avanzada del proceso de embalaje —que abarca la gestión precisa de los presupuestos térmicos, las distribuciones de estrés, la página de guerra y las parasitarias eléctricas en conjuntos multi-die— crea plazos de calificación prolongados, costos elevados de fracaso y retos significativos de gestión del rendimiento que aumentan el verdadero costo de la adopción avanzada del embalaje más allá del precio de compra del equipo.

Semiconductor Packaging Equipment Market Scope

El mercado se segmenta sobre la base del tipo de equipo, la tecnología de embalaje, la aplicación y la industria del usuario final.

Por tipo de equipo

Sobre la base del tipo de equipo, el mercado mundial de equipos de embalaje semiconductores se segmenta en equipo de bonificación de Die, equipo de bonificación de alambre, equipo de embalaje, equipo de bonificación Flip Chip, equipo de embalaje de Wafer-Level, equipo de inspección y otros. El segmento Wire Bonding Equipment dominaba el mercado con la mayor cuota de ingresos de aproximadamente 30,0% en 2025, lo que refleja el dominio constante de la vinculación de alambre como la tecnología de interconexión más ampliamente desplegada en fabricación semiconductora de alto volumen para electrónica de consumo, módulos automotrices, dispositivos de energía y componentes industriales. La maduración de procesos establecida por Wire bonding, el menor costo de equipo y materiales en comparación con las alternativas flip-chip, la compatibilidad de sustratos amplios y la idoneidad para la gama más amplia de formatos de paquetes sostienen su posición como la tecnología de interconexión predeterminada en la mayoría de las operaciones de montaje semiconductores globales.

Se espera que el segmento Wafer-Level Packaging Equipment sea testigo del crecimiento más rápido de aproximadamente 14,5% durante el período previsto, impulsado por la aceleración de la adopción de embalajes de nivel de wafer (FOWLP) para procesadores de aplicaciones de smartphones y dispositivos móviles, la rápida expansión de envases a escala de chips (WLCSP) en IoT y aplicaciones portátiles, y el creciente uso de la plataforma de redistribución de wafer-level en interpos avanzados 2.5D. El crecimiento del segmento se ve reforzado aún más por el aumento de la inversión en embalajes a nivel de panel, que extiende los principios de procesamiento a nivel de la ola a paneles rectangulares más grandes para mejorar el rendimiento y reducir el costo por unidad, entre los principales proveedores de OSAT y IDM.

Por Packaging Technology

Sobre la base de la tecnología de embalaje, el mercado mundial de equipos de embalaje semiconductores se segmenta en embalaje tradicional y embalaje avanzado (conjunto 3D/2,5D IC, embalajes/envase de ondas fuera del ventilador, embalajes/envase de película Wafer-Level y embalajes/envase del sistema). El segmento Tradicional de Embalaje dominaba el mercado con una proporción de aproximadamente 52.0% en 2025, sostenida por su continua relevancia en la gran mayoría de la producción semiconductora de productos básicos a nivel mundial, incluyendo dispositivos discretos, ICs analógicas, microcontroladores, chips de gestión de energía y dispositivos lógicos heredados, donde la fiabilidad comprobada, menor costo y cadena de suministro simplificada de los paquetes tradicionales de unión de alambre y montaje del marco de plomo siguen siendo la opción de embalaje más comercialmente racional.

Se espera que el segmento de embalaje avanzado sea testigo del crecimiento más rápido de aproximadamente 16,8% durante el período previsto, alimentado por el cambio estructural de computación de alto rendimiento, AI, automotriz y diseño semiconductor 5G hacia arquitecturas de integración multi-die que requieren empaquetado interposer 2.5D, unión apilada 3D, redistribución de ventiladores y montaje SiP, todas las cuales exigen inversiones de equipo de embalaje bien. La creación impulsada por la Ley CHIPS de capacidad avanzada de embalaje nacional y programas comparables en Europa y Japón están acelerando aún más la adopción mundial de equipos avanzados de embalaje.

By Application

Sobre la base de la aplicación, el mercado mundial de equipos de embalaje semiconductores se segmenta en fabricantes de dispositivos integrados (IDMs), Asamblea y Prueba de semiconductores externos (OSAT) y fundiciones. El segmento de fabricantes de dispositivos integrados (IDMs) dominaba el mercado con una proporción de aproximadamente 55,3% en 2025, impulsado por las capacidades de embalaje interna de los principales IDMs, incluyendo Intel, Samsung, Texas Instruments y STMicroelectronics, que invierten fuertemente en equipos de embalaje avanzados para mantener la flexibilidad de diseño, proteger la propiedad intelectual, asegurar el control de cadena de suministro y aprovechar el embalaje como una herramienta de diferenciación de rendimiento de rendimiento avanzada.

Se espera que el segmento Semiconductor Outsourced Assembly and Test (OSAT) sea testigo del crecimiento más rápido de aproximadamente 11,8% durante el período de previsión, alimentado por la tendencia aceleradora de las empresas semiconductoras de fábulas que suben a la adquisición de todas las operaciones de montaje y prueba, la creciente demanda de los líderes de chips AI para los servicios de embalaje avanzados y programas de expansión de capacidad agresivos en los principales proveedores de OSAT, incluyendo ASE Group, Amkor Technology demand, JCET y Powertech

Por End-User Industry

Sobre la base de End-User Industry, el mercado mundial de equipos de embalaje semiconductores se segmenta en Consumer Electronics, Automotive, Telecommunications " 5G, Industrial, Data Centers " AI/HPC, Aerospace " Defense y otros. El segmento Consumer Electronics dominó el mercado con una proporción de aproximadamente 43,8% en 2025, ya que abarca la base de demanda semiconductora más grande y con mayor volumen de envases — procesadores de aplicaciones para smartphones, flash móvil DRAM y NAND, ICs de visualización, chips de conectividad inalámbrica, dispositivos de gestión de energía y procesadores de audio — todo lo cual requiere innovación continua de tecnología de embalaje para lograr la miniaturización, rendimiento y batería electrónica objetivos de vida

Se espera que el segmento de Centros de Datos " AI/HPC sea testigo del crecimiento más rápido de aproximadamente 18.5% durante el período previsto, alimentado por el crecimiento explosivo de la inversión de infraestructura de capacitación de IA e infraestructura de inferencia de proveedores de cloud, incluyendo Microsoft, Google, Amazon y Meta, que está impulsando la demanda exponencial de NVIDIA H100/H200/B100 GPU, la apilación de memoria HBM y las configuraciones de montaje avanzada AI ASIC personalizadas que requieren la más sofisticada

Semiconductor Embalaje Equipo Mercado Análisis Regional

- Asia-Pacífico dominaba el mercado de equipos de embalaje de semiconductores con la mayor cuota de ingresos de aproximadamente 68,0% en 2025, sustentada por la mayor concentración mundial de proveedores de OSAT, fundiciones semiconductores y instalaciones de fabricación IDM en Taiwán, Corea del Sur, China, Japón, Malasia y Singapur, representando colectivamente el centro mundial dominante para operaciones de montaje, embalaje y prueba de semiconductores que impulsan la vasta actividad de embalaje global.

- La demanda de equipo de la región está anclada por las mayores operaciones de OSAT del mundo, incluyendo ASE Group y Powertech Technology en Taiwán, la extensa red Asia de Amkor, JCET y Tianshui Huatian en China, y Unisem en Malasia, junto con los servicios de embalaje avanzados de TSMC, incluyendo CoWoS e InFO, las operaciones de embalaje avanzado de Samsung, y la mayor utilización de SK Hynix

- Esta posición regional dominante se ve reforzada por el fuerte ecosistema de proveedores de equipos de Japón, incluyendo ASMPT, Tokyo Electron, Disco Corporation, TOWA Corporation, y SHINKAWA, cuya proximidad a los mayores fabricantes de envases de Asia crea ciclos de colaboración tecnológica ajustados que aceleran la adopción de nuevos equipos y sostienen el liderato de Asia y el Pacífico tanto como el consumidor de equipo primario y un importante centro de producción de equipos a nivel mundial.

U.S. Semiconductor Packaging Equipment Market Insight

El mercado de equipos de embalaje de semiconductores de EE.UU. está experimentando una transformación histórica impulsada por la inversión centrada en la capacidad de embalaje avanzada nacional de la Ley de Ciencias de la Salud y la Ciencia, con el Programa Nacional de Manufactura de Embalajes Avanzados de CHIPS (NAPMP) dirigiendo USD 1,4 mil millones específicamente hacia el desarrollo de la infraestructura de embalaje. Amkor Technology’s USD 2 billion advanced packaging campus in Peoria, Arizona —representando la instalación más grande de OSAT en la historia de Estados Unidos— está generando una demanda significativa de adquisición de equipos para sistemas avanzados de flip-chip, fan-out y montaje SiP. Las ofertas de servicios de embalaje en expansión de Intel Foundry Services, la creciente demanda interna de NVIDIA, AMD y Qualcomm para la integración avanzada de chiplet, y la iniciativa de fabricación digital de gemelos del SMART USA Institute están posicionando colectivamente a Estados Unidos como el mercado mundial de equipos avanzados de embalaje más rápido crecimiento a través de 2033.

Europa Semiconductor Empaquetado Equipo Informática Mercado

El mercado europeo de equipos de embalaje semiconductores está experimentando un crecimiento constante, con el apoyo de la EU Chips Act de EUR 3.700 millones de inversión en tecnologías de embalaje de próxima generación y la fuerte concentración de fabricantes de semiconductores automotrices de la región, incluyendo Tecnologías Infineon, STMicroelectronics, NXP Semiconductors, y Robert Bosch Semiconductor Soluciones que están impulsando una demanda sustancial para equipos de empaquetado semiconductores de energía. Los sectores dominantes de la electrónica automotriz e industrial de Alemania están generando una demanda creciente para el equipo de embalaje de módulos eléctricos SiC a medida que la industria automotriz europea acelera la transición EV, mientras que la posición de los Países Bajos como hogar de ASML, BE Semiconductor Industries (Besi), y ASM International proporciona a Europa capacidades de proveedores de equipos avanzados de embalaje globalmente competitivas que apoyan el liderazgo tecnológico regional en sistemas de fijación de flip-chip.

Alemania Semiconductor Packaging Equipment Market Insight

El mercado de equipos de embalaje Alemania Semiconductor se beneficia de la posición líder mundial del país en electrónica automotriz y aplicaciones semiconductoras industriales, con fuerte demanda de Infineon Technologies, Bosch y Continental para equipos de embalaje avanzados de módulos de energía utilizados en producciones eléctricas EV, motores industriales y convertidores de energía renovable. La posición estratégica de Alemania en el marco de la Ley de Chips de la UE, junto con los programas activos de investigación semiconductores del Instituto Fraunhofer, está apoyando la inversión en equipos avanzados de embalaje para dispositivos semiconductores compuestos y aplicaciones de integración heterogénea. La creciente producción nacional de dispositivos eléctricos GaN y SiC está expandiendo la demanda de agregados especializados de alta potencia, unión de alambres y equipos de moho de transferencia en el ecosistema de embalaje semiconductores de Alemania.

Japón Semiconductor Embalaje del equipo de inspección del mercado

El mercado de equipos de embalaje de semiconductores Japón está definido por la posición líder mundial del país como productor de equipos de embalaje semiconductores y un sofisticado mercado de demanda nacional. Tokyo Electron Limited, Disco Corporation, TOWA Corporation, SHINKAWA Electric y Advantest (todos con sede en Japón) representan colectivamente algunas de las plataformas de embalaje más avanzadas del mundo en el proceso de pronunciamiento, moldeo, vinculación y pruebas. En el plano nacional, la expansión de la producción de sensores de imagen CMOS de Sony Semiconductor, el embalaje 3D NAND de Kioxia, el montaje automotriz de Renesas Electronics y la iniciativa de fab lógica avanzada Rapidus están impulsando la demanda sostenida de equipos de embalaje de precisión. Los programas de apoyo semiconductores del gobierno de Japón están acelerando aún más la inversión en infraestructura de embalaje avanzada para restaurar la competitividad de fabricación semiconductora global de Japón.

Corea del Sur Semiconductor Packaging Equipment Market Insight

El mercado de equipos de embalaje de Corea del Sur está impulsado por los dos fabricantes de semiconductores de memoria más grandes del mundo — Samsung Electronics y SK Hynix — cuyos programas de expansión de producción de HBM (High Bandwidth Memory) para los clientes de aceleración AI están generando una demanda excepcional de equipos avanzados de apilación de memoria, sistemas de unión de compresión térmica y herramientas de formación de microbombas. La división de Samsung’s Advanced Package (AVP) y los servicios avanzados de embalaje de SK Hynix están invirtiendo fuertemente en líneas de embalaje compatibles con CoWoS para servir a NVIDIA y otros clientes de chips AI, creando ciclos de adquisición de equipos de alto valor que posicionan a Corea del Sur como uno de los mercados más avanzados del mundo de la demanda de equipos de embalaje durante el período pronóstico.

Taiwan semiconductor Embalaje del equipo de inspección del mercado

El mercado de Taiwan Semiconductor Packaging Equipment representa uno de los entornos de despliegue de equipos de embalaje más avanzados y activos del mundo, liderados por los servicios de embalaje avanzados del TSMC, incluyendo CoWoS, InFO (Integrated Fan-Out), y SoIC (System-on-Integrated-Chips) — que representan el punto de referencia mundial para la tecnología de embalaje semiconductores de vanguardia. ASE Group y Powertech Technology, los mayores proveedores de OSAT del mundo, tienen su sede en Taiwán y operan extensas líneas de embalaje avanzadas que generan una demanda sustancial de adquisición de equipos a través de tecnologías de apilación de flip-chip, FOWLP, SiP y 3D. La posición de Taiwán como el centro mundial para el desarrollo avanzado de la tecnología de embalaje y su denso ecosistema de proveedores de equipos de embalaje, proveedores de materiales y servicios de diseño de envases proporciona una concentración competitiva sin igual de capacidades avanzadas de embalaje.

China Semiconductor Embalaje del equipo de inspección del mercado

El mercado de equipo de embalaje de China Semiconductor está experimentando un crecimiento acelerado impulsado por la estrategia de autosuficiencia semiconductora del gobierno y las principales inversiones del Fondo Grande III canalizando capital a la infraestructura de embalaje nacional. JCET Group, Tianshui Huatian Technology, y Tongfu Microelectronics representan a los mayores proveedores de OSAT de China y están expandiendo rápidamente capacidades avanzadas de embalaje, incluyendo flip-chip, FOWLP y embalaje 3D. Mientras que los controles de exportación de EE.UU. están creando barreras de acceso para los equipos de embalaje más avanzados de los principales proveedores occidentales, están acelerando simultáneamente la inversión en los fabricantes nacionales de equipos de embalaje chinos, incluido NAURA Technology Group, provocando un cambio estratégico en la cadena de suministro de equipo de embalaje de China hacia alternativas internas.

India Semiconductor Empaquetado de equipos de inspección del mercado

El mercado de equipos de embalaje de semiconductores de la India se encuentra en una etapa temprana pero rápidamente en desarrollo, impulsado por el marco de incentivos de la Misión de semiconductores de la India, que atrae inversiones de Tata Electronics, Micron Technology India y CG Power en instalaciones de montaje y ensayo semiconductores (ATMP). Micron Technology’s USD 825 millones de planta de montaje y prueba DRAM en Sanand, Gujarat representa la inversión de equipo de embalaje más significativa en India hasta la fecha, creando una base operativa para el ecosistema de empaquetado semiconductor emergente de la India. El plan semiconductor ATMP aprobado por el gobierno indio y el creciente interés de los OSATs globales en la India como destino de diversificación de la capacidad de embalaje están posicionando a la India como un mercado emergente cada vez más importante para el equipo de embalaje semiconductores hasta 2033.

Semiconductor Packaging Equipment Market Share

La industria Semiconductor Packaging Equipment está dirigida principalmente por empresas globales bien establecidas, incluyendo:

- ASMPT Limited (Hong Kong)

- Kulicke and Soffa Industries, Inc. (Estados Unidos)

- BE Semiconductor Industries N.V. (Besi) (Países Bajos)

- TOWA Corporation (Japón)

- Tokyo Electron Limited (Japón)

- Disco Corporation (Japón)

- ASM International N.V. (Países Bajos)

- SHINKAWA Electric Co., Ltd. (Japón)

- SUSS MicroTec SE (Alemania)

- Advantest Corporation (Japón)

- Amkor Technology (Estados Unidos)

- NAURA Technology Group Co., Ltd. (China)

Recent Developments in Global Semiconductor Packaging Equipment Market

- En octubre de 2025, Amkor Technology anunció el desarrollo de un campus de embalaje avanzado a gran escala en Arizona, destinado a ampliar la capacidad de soluciones de embalaje complejas y de alta densidad, como el montaje de interposer compatible con CoWoS, la integración multi-die SiP y el embalaje de alto nivel para satisfacer la creciente demanda mundial de las principales compañías de chips AI, incluyendo NVIDIA, AMD y Apple para los servicios de embalaje avanzados nacionales.

- En diciembre de 2025, Suchi Semicon presentó soluciones avanzadas de QFN y de envasado de energía orientadas a la creciente demanda de componentes semiconductores de alto rendimiento y eficiencia energética en los sectores automotriz e industrial, ampliando el ecosistema de equipos y servicios semiconductores domésticos de la India en consonancia con los objetivos del programa ATMP de la Misión Semiconductor India.

- En febrero de 2026, BE Semiconductor Industries (Besi) dio a conocer su sistema híbrido de unión de próxima generación diseñado para la unión directa de cobre a cobre submicron, la tecnología de habilitación para la integración de la matriz apilada 3D en aceleradores de IA, memoria HBM y dispositivos lógicos avanzados, dirigidos a clientes líderes de OSAT e IDM que escalan capacidades de integración heterogénea para aplicaciones de IA y HPC.

- En abril de 2026, ASMPT Limited anunció una asociación estratégica con un fabricante líder de memoria de Corea del Sur para co-desarrollar equipo de unión de compresión térmica de próxima generación optimizado para la producción de HBM4, con rendimiento mejorado, uniformidad de temperatura mejorada y precisión de colocación de sub-2μm para satisfacer las especificaciones ajustadas de embalaje de memoria de alta ancho de banda de próxima generación para aplicaciones de aceleración AI.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.