Global Sensor Fusion Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

430.00 Million

USD

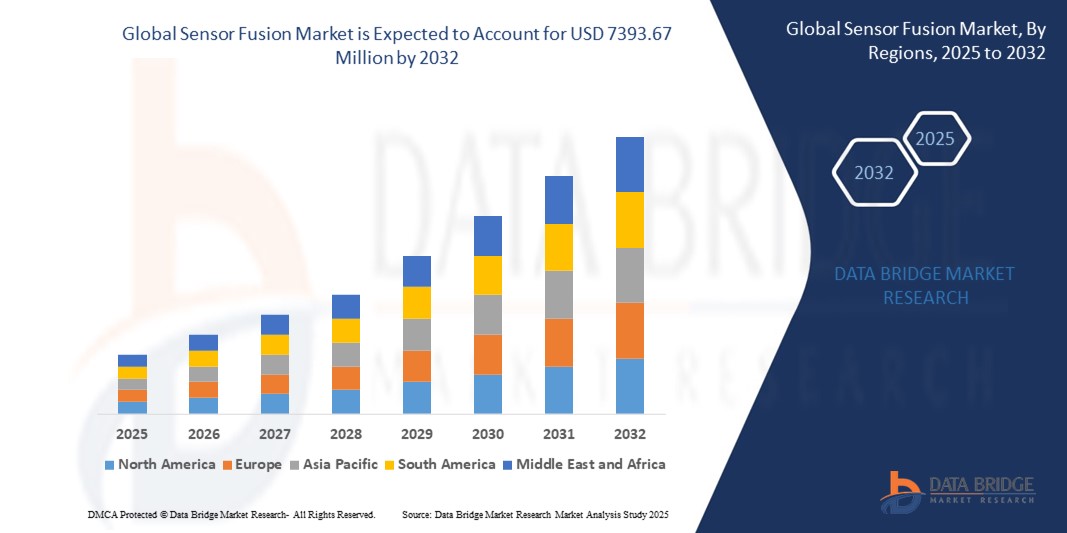

7,393.67 Million

2024

2032

USD

430.00 Million

USD

7,393.67 Million

2024

2032

| 2025 –2032 | |

| USD 430.00 Million | |

| USD 7,393.67 Million | |

| % | |

|

Segmentación del mercado global de fusión de sensores por tecnología (MEMS y no MEMS), tipo de producto ( sensores de radar , sensores de imagen, IMU y sensores de temperatura ), usuario final ( electrónica de consumo , automoción, domótica, medicina, militar e industrial): tendencias y pronóstico de la industria hasta 2032

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de fusión de sensores?

- El tamaño del mercado global de fusión de sensores se valoró en USD 430 millones en 2024 y se espera que alcance los USD 7393,67 millones para 2032 , con una CAGR del 42,70 % durante el período de pronóstico.

- El mercado de la fusión de sensores se encuentra en rápida expansión debido a la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS), vehículos autónomos y dispositivos IoT. La integración de datos de múltiples sensores, como acelerómetros, giroscopios, magnetómetros y GPS, mejora la toma de decisiones en tiempo real y la precisión del sistema, convirtiéndola en un pilar fundamental en los sectores de la automoción, la electrónica de consumo y la automatización industrial.

¿Cuáles son las principales conclusiones del mercado de fusión de sensores?

- Las principales tendencias tecnológicas incluyen la combinación de IA con la fusión de sensores para mejorar el reconocimiento de patrones y el análisis predictivo. El uso de la visión 3D y la fusión de sensores basada en LiDAR también está ganando terreno en aplicaciones de movilidad autónoma y robótica.

- La electrónica de consumo está adoptando la fusión de sensores para mejorar las experiencias de RA/RV , el seguimiento de movimiento y el rendimiento de los wearables. Además, los módulos de fusión de sensores basados en MEMS están ganando popularidad gracias a su tamaño compacto y eficiencia energética.

- Se espera que el mercado experimente un fuerte impulso a medida que aumenta la demanda de soluciones de detección inteligentes, eficientes y en tiempo real, particularmente en entornos conectados y automatizados.

- Asia-Pacífico dominó el mercado de fusión de sensores con la mayor participación en los ingresos del 38,74 % en 2024, impulsada por la creciente demanda de dispositivos inteligentes, vehículos habilitados para ADAS y la creciente integración de sensores impulsados por IA en los sectores de electrónica de consumo y automotriz.

- Se proyecta que América del Norte crecerá a la CAGR más rápida del 13,41 % entre 2025 y 2032, impulsada por el aumento de la I+D en conducción autónoma, la creciente demanda de dispositivos médicos inteligentes y el fuerte respaldo del gobierno a la IA y la modernización de la defensa.

- El segmento MEMS dominó el mercado con la mayor participación en ingresos del 61,3% en 2024, atribuido a su tamaño compacto, bajo consumo de energía y rentabilidad.

Alcance del informe y segmentación del mercado de fusión de sensores

|

Atributos |

Perspectivas clave del mercado de Sensor Fusion |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de fusión de sensores?

Fusión de sensores con IA para una mejor percepción y toma de decisiones en tiempo real

- Una tendencia clave que impulsa el mercado de fusión de sensores es la integración de inteligencia artificial (IA) y aprendizaje automático (ML) para mejorar la interpretación de datos, el conocimiento de la situación y la toma de decisiones en tiempo real en sistemas autónomos, especialmente en aplicaciones automotrices y robóticas.

- Los motores de fusión impulsados por IA pueden priorizar dinámicamente las entradas de los sensores (por ejemplo, radar, LiDAR, cámaras) en función del contexto ambiental, lo que mejora la precisión en condiciones de poca visibilidad o complejas.

- Por ejemplo, NXP Semiconductors y BASELABS están colaborando en el software Sensor Fusion integrado con IA que permite la conducción autónoma de nivel 3+, utilizando modelos probabilísticos para mejorar la detección de carriles, objetos y rutas.

- Esta tendencia es especialmente vital en los sistemas ADAS y los vehículos autónomos, donde la percepción y la predicción precisas son cruciales para la seguridad. La fusión impulsada por IA reduce los falsos positivos y facilita las estrategias de control adaptativo.

- Más allá de la automoción, se están desarrollando sistemas de fusión de IA para wearables, dispositivos domésticos inteligentes y monitorización médica para filtrar de forma inteligente el ruido de los sensores y reconocer comportamientos complejos de los usuarios.

- A medida que evoluciona la computación de borde, se espera una implementación generalizada de chips de fusión de sensores aumentados con IA en dispositivos descentralizados, ampliando el límite de la detección inteligente de baja latencia.

¿Cuáles son los impulsores clave del mercado de fusión de sensores?

- La proliferación de sensores en la electrónica de consumo, la automoción y la IoT industrial está impulsando la demanda de sistemas de fusión eficientes que combinen múltiples flujos de datos en información unificada, lo que permite respuestas más inteligentes y rápidas.

- Por ejemplo, en febrero de 2025, Bosch Sensortec lanzó una solución de fusión de sensores de 9 ejes diseñada para aplicaciones de AR/VR y juegos, que ofrece una latencia de submilisegundos y un consumo de energía reducido.

- El auge de los ADAS, los vehículos eléctricos (VE) y las plataformas autónomas está aumentando la dependencia de la fusión de sensores para sintetizar datos de LiDAR, cámaras, radares e IMU para un mapeo ambiental preciso.

- Los gobiernos están exigiendo la inclusión de funciones ADAS (por ejemplo, frenado automático, mantenimiento de carril), lo que impulsa a los fabricantes de equipos originales (OEM) a integrar unidades de fusión de sensores avanzados para el cumplimiento y la seguridad.

- La creciente adopción de wearables y dispositivos de monitoreo de la salud es otro factor impulsor; la fusión mejora el seguimiento del movimiento, la detección de caídas y el análisis biométrico con mayor confiabilidad y eficiencia de la batería.

¿Qué factor está desafiando el crecimiento del mercado de fusión de sensores?

- Uno de los principales desafíos es la creciente complejidad de la integración de sensores, especialmente cuando se trata de tipos de sensores heterogéneos que operan con diferentes frecuencias de muestreo, resoluciones de datos y restricciones de latencia.

- Por ejemplo, si bien STMicroelectronics está desarrollando circuitos integrados (CI) multisensor para fusión en tiempo real, su integración en sistemas con presupuestos computacionales y térmicos limitados sigue siendo técnicamente exigente.

- Los algoritmos de fusión de sensores de alto rendimiento exigen una potencia computacional significativa, lo que a menudo requiere procesadores de fusión dedicados o aceleradores de redes neuronales, lo que aumenta los costos del dispositivo y el consumo de energía.

- La falta de marcos de software estandarizados y arquitecturas de referencia para la fusión dificulta el desarrollo rápido y la escalabilidad, lo que obliga a los OEM a desarrollar pilas personalizadas para cada plataforma.

- En aplicaciones críticas para la seguridad (por ejemplo, ADAS o robótica quirúrgica), garantizar baja latencia, redundancia y mecanismos de seguridad en la fusión de sensores es esencial, pero difícil de validar en diversas condiciones del mundo real.

- Para abordar estas barreras será necesaria una inversión continua en núcleos de IA de bajo consumo, paquetes de sensores modulares y bibliotecas de fusión de código abierto para acelerar la adopción en los dispositivos del mercado masivo.

¿Cómo está segmentado el mercado de fusión de sensores?

El mercado está segmentado según la tecnología, el tipo de producto y el usuario final.

- Por tecnología

Según la tecnología, el mercado de fusión de sensores se segmenta en MEMS y no MEMS. El segmento MEMS dominó el mercado con la mayor cuota de mercado, un 61,3%, en 2024, gracias a su tamaño compacto, bajo consumo de energía y rentabilidad. Las soluciones de fusión de sensores basadas en MEMS se utilizan ampliamente en smartphones, wearables y aplicaciones automotrices, donde el espacio y la eficiencia energética son cruciales.

Se proyecta que el segmento No-MEMS experimentará el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente demanda de detección de alto rendimiento en sistemas militares, de automatización industrial y autónomos donde la precisión y la durabilidad son clave.

- Por tipo de producto

Según el tipo de producto, el mercado de fusión de sensores se segmenta en sensores de radar, sensores de imagen, IMU y sensores de temperatura. El segmento IMU (Unidad de Medición Inercial) tuvo la mayor participación de mercado, con un 47,6 % en 2024, gracias a su papel esencial en el seguimiento de movimiento, la navegación y el control de estabilidad en smartphones, drones y sistemas de seguridad automotriz.

Se espera que el segmento de sensores de radar crezca a la CAGR más alta durante el período de pronóstico debido a su creciente adopción en sistemas avanzados de asistencia al conductor (ADAS), particularmente para detección de objetos, prevención de colisiones y monitoreo de puntos ciegos.

- Por el usuario final

Según el usuario final, el mercado de fusión de sensores se segmenta en electrónica de consumo, automoción, domótica, medicina, militar e industrial. El segmento automovilístico dominó el mercado con la mayor cuota de ingresos, un 54,2 % en 2024, gracias a la integración de la fusión de sensores en sistemas ADAS, de conducción autónoma y de seguridad. Los fabricantes de automóviles recurren cada vez más a la integración de datos multisensor para ofrecer una mejor experiencia de conducción, inteligencia vehicular y cumplimiento de las normas de seguridad.

Se espera que el segmento médico sea testigo del crecimiento más rápido entre 2025 y 2032, impulsado por la creciente adopción de monitores de salud portátiles, diagnósticos remotos y herramientas de cirugía de precisión que se basan en datos precisos en tiempo real de múltiples tipos de sensores.

¿Qué región posee la mayor participación en el mercado de fusión de sensores?

- Asia-Pacífico dominó el mercado de fusión de sensores con la mayor participación en los ingresos del 38,74 % en 2024, impulsada por la creciente demanda de dispositivos inteligentes, vehículos habilitados para ADAS y la creciente integración de sensores impulsados por IA en los sectores de electrónica de consumo y automotriz.

- La región se beneficia de una sólida producción nacional, tecnologías de sensores rentables e inversiones gubernamentales a gran escala en movilidad inteligente e infraestructura digital. Países como China, Japón y Corea del Sur lideran la innovación en tecnologías MEMS y no MEMS, consolidando a Asia-Pacífico como el centro mundial de I+D e implementación de la fusión de sensores.

- El apoyo estratégico a través de iniciativas como el “Nuevo Plan de Infraestructura” de China y la campaña “Make in India” de la India ha acelerado aún más la adopción en todas las industrias, consolidando la posición de Asia-Pacífico a la vanguardia del mercado global de fusión de sensores.

Análisis del mercado de fusión de sensores en China

China obtuvo la mayor participación en los ingresos por fusión de sensores en Asia-Pacífico en 2024, impulsada por su dominio en la producción de electrónica de consumo y vehículos eléctricos. Grandes fabricantes de equipos originales (OEM) como Huawei, Xiaomi y BYD están integrando sistemas avanzados de fusión de sensores para la navegación autónoma y los wearables inteligentes. El énfasis del gobierno en la IA y la movilidad autónoma también está impulsando la innovación y la integración de sensores en los sectores del transporte y la industria.

Perspectivas del mercado de fusión de sensores en Japón

El mercado japonés de fusión de sensores está creciendo rápidamente, gracias a la experiencia del país en electrónica y robótica. Empresas como Sony, Panasonic y Renesas lideran los avances en sensores MEMS e IMU para aplicaciones médicas y de consumo. Los programas gubernamentales que apoyan el desarrollo de ciudades inteligentes y la autonomía automotriz están impulsando la demanda de plataformas de fusión de sensores tanto en entornos urbanos como rurales.

Perspectivas del mercado de fusión de sensores en India

India se perfila como una región de fuerte crecimiento, impulsada por la rápida urbanización, la creciente adopción del IoT y la creciente demanda de características de seguridad en vehículos de gama media. Políticas gubernamentales como el programa de Incentivos Vinculados a la Producción (PLI) están fomentando la fabricación nacional de sensores. Además, el creciente mercado de teléfonos inteligentes y wearables está impulsando a startups locales y gigantes tecnológicos globales a invertir en soluciones de fusión de sensores de bajo costo.

¿Qué región tiene el crecimiento más rápido en el mercado de fusión de sensores?

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,41 %, entre 2025 y 2032, impulsada por el auge de la I+D en conducción autónoma, la creciente demanda de dispositivos médicos inteligentes y el sólido respaldo gubernamental a la IA y la modernización de la defensa. La región se beneficia de un ecosistema consolidado de innovadores tecnológicos, fabricantes de sensores y proveedores automotrices de primer nivel. La mayor implementación de sensores de radar, imagen e IMU en sistemas avanzados de asistencia al conductor (ADAS) y aplicaciones militares está impulsando significativamente la demanda de módulos de fusión de sensores. Iniciativas como la Ley CHIPS de EE. UU. y la financiación canadiense para la investigación en IA están impulsando la producción y la innovación locales, mientras que las colaboraciones entre fabricantes de equipos originales (OEM) de automóviles y empresas de semiconductores están fomentando la adopción generalizada de tecnología.

Perspectivas del mercado de fusión de sensores en EE. UU.

Estados Unidos lideró la participación en los ingresos de Norteamérica en 2024, impulsado por una alta penetración de vehículos autónomos y conectados. Empresas como Tesla, Apple y Qualcomm están implementando activamente sistemas multisensor para apoyar la navegación, la monitorización ambiental y la realidad aumentada (RA). El sector de defensa del país también es un actor clave en la adopción de estas tecnologías, con una creciente integración de vehículos no tripulados y tecnología portátil para el campo de batalla.

Perspectivas del mercado de fusión de sensores de Canadá

El mercado canadiense de fusión de sensores está experimentando un notable crecimiento, impulsado por el aumento de las inversiones en fabricación inteligente, electrificación automotriz e innovación en el sector sanitario. Universidades y centros tecnológicos de Ontario y Columbia Británica impulsan la I+D en tecnologías de sensores, mientras que las colaboraciones público-privadas promueven el despliegue de sensores en la monitorización del clima y el transporte sostenible.

¿Cuáles son las principales empresas en el mercado de fusión de sensores?

La industria de la fusión de sensores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- ZF Friedrichshafen AG (Alemania)

- NXP Semiconductors (Países Bajos)

- Allegro MicroSystems, Inc. (EE. UU.)

- Valeo SA (Francia)

- Aptiv PLC (Irlanda)

- DENSO CORPORATION (Japón)

- PANASONIC CORPORATION (Japón)

- Magna International (Canadá)

- Hillcrest (EE. UU.)

- Analog Devices Inc. (EE. UU.)

- Fullpower Technologies (EE. UU.)

- QuickLogic (EE. UU.)

- Asahi Kasei Microdevices (Japón)

- PNI Corp (EE. UU.)

- Freescale Semiconductor (EE. UU.)

- Bosch Sensortec (Alemania)

- Qualcomm (EE. UU.)

- CyweeMotion Ltd. (Taiwán)

¿Cuáles son los desarrollos recientes en el mercado global de fusión de sensores?

- En mayo de 2023, Arbe Robotics Ltd., líder mundial en tecnología de radar de percepción, presentó sus revolucionarias soluciones de chipset de radar de imágenes 4D, lo que marca un avance significativo en las capacidades de los sensores. Este sistema de radar de última generación ofrece 100 veces más detalle que las tecnologías de radar existentes, posicionándose como un sensor crucial para L2+ y niveles superiores de conducción autónoma. Esta innovación refuerza el papel de Arbe en la creación de vehículos autónomos más seguros y fiables.

- En abril de 2023, Cepton Inc. presentó Komodo, su chip patentado de circuito integrado de aplicación específica (ASIC) para el procesamiento de nubes de puntos LiDAR, cuyo objetivo es mejorar el rendimiento del LiDAR y reducir los costos de producción. El chip está diseñado para facilitar su adopción generalizada, permitiendo una implementación rentable en aplicaciones de consumo masivo. Se espera que este desarrollo acelere la accesibilidad del LiDAR avanzado en las plataformas automotrices.

- En febrero de 2023, Bosch y Nokia anunciaron la expansión de su alianza estratégica, formada inicialmente en 2017, para incluir la investigación y el desarrollo en tecnologías 6G, junto con el IoT automotriz y el 5G. El anuncio se realizó durante el Mobile World Congress 2023 en Barcelona, destacando el potencial del 6G para mejorar drásticamente la conducción autónoma, las ciudades inteligentes y los ecosistemas conectados. Esta colaboración supone un paso hacia un futuro hiperconectado impulsado por la innovación inalámbrica de última generación.

- En enero de 2023, SAT y emotional3D presentaron en el CES 2023 un sistema colaborativo de monitoreo de conductores basado en la fusión de sensores, que detecta la somnolencia mediante cámaras y sensores de constantes vitales. El sistema, desarrollado en colaboración con Garmin, busca mejorar la seguridad vial mediante el monitoreo de la fatiga y la capacidad de respuesta del conductor en tiempo real. Este avance marca un paso crucial hacia la integración de métricas de salud y seguridad en los sistemas de monitoreo vehicular de próxima generación.

- En noviembre de 2022, STMicroelectronics (ST) lanzó una nueva Unidad de Medición Inercial (IMU) de seis ejes equipada con bloques de fusión de sensores integrados y núcleos de aprendizaje automático (ML). El dispositivo está diseñado para aplicaciones avanzadas de mapeo 3D y contextuales, y es compatible con sistemas embebidos más inteligentes y con mayor capacidad de respuesta. Este lanzamiento refuerza el compromiso de ST de facilitar un seguimiento de movimiento más inteligente y un conocimiento ambiental en tiempo real en todos los sectores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.