Global Servers Technology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

108.99 Billion

USD

173.72 Billion

2024

2032

USD

108.99 Billion

USD

173.72 Billion

2024

2032

| 2025 –2032 | |

| USD 108.99 Billion | |

| USD 173.72 Billion | |

| % | |

|

Segmentación del mercado global de tecnología de servidores, por producto (Blade, Micro, Open Compute Project, Rack y Torre), tamaño de empresa (Micro, Pequeña, Mediana y Grande), uso final (BFSI, Energía, Gobierno y Defensa, Salud, TI y Telecomunicaciones, y otros): Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de tecnología de servidores

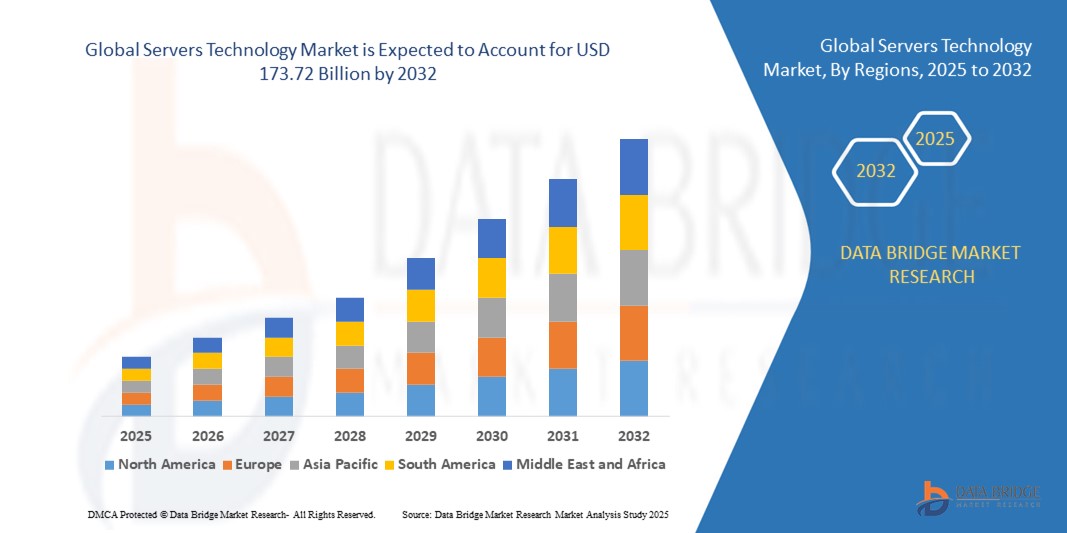

- El tamaño del mercado global de tecnología de servidores se valoró en USD 108,99 mil millones en 2024 y se espera que alcance los USD 173,72 mil millones para 2032 , con una CAGR del 6,0% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y los avances tecnológicos en la computación en la nube, los centros de datos y la infraestructura de TI empresarial, lo que conduce a una mayor digitalización en todas las industrias y organizaciones.

- Además, la creciente demanda empresarial de soluciones de servidores de alto rendimiento, escalables y energéticamente eficientes está consolidando los servidores avanzados como la columna vertebral de las operaciones de TI modernas. Estos factores convergentes están acelerando la implementación de servidores, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tecnología de servidores

- Los servidores son sistemas informáticos de alto rendimiento que gestionan, almacenan y procesan datos para aplicaciones empresariales, servicios en la nube y operaciones de TI a gran escala. Estos sistemas incluyen servidores blade, de rack y torre, microservidores y servidores Open Compute Project (OCP), compatibles con la virtualización, cargas de trabajo de IA y entornos de TI híbridos.

- La creciente demanda de servidores se ve impulsada principalmente por la adopción generalizada de la computación en la nube, las aplicaciones de inteligencia artificial y aprendizaje automático, el análisis de big data y las iniciativas de transformación digital empresarial, junto con la necesidad de una infraestructura de TI segura, confiable y escalable en todas las industrias.

- América del Norte dominó el mercado de tecnología de servidores con una participación del 44,04 % en 2024, debido a la alta adopción de la computación en la nube, las expansiones de los centros de datos y las iniciativas de transformación digital en las empresas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tecnología de servidores durante el período de pronóstico debido a la rápida urbanización, las iniciativas de digitalización y la expansión de la infraestructura de TI y telecomunicaciones en países como China, Japón e India.

- El segmento de rack y torre dominó el mercado con una cuota del 43% en 2024, gracias a su versatilidad y amplia implementación en diversas infraestructuras de TI. Estos servidores son populares por su escalabilidad, facilidad de mantenimiento y compatibilidad con aplicaciones empresariales y de pequeñas empresas. Las organizaciones suelen priorizar los servidores de rack y torre por su sólido rendimiento, fiabilidad y compatibilidad con la virtualización y cargas de trabajo de alta densidad. Este segmento también se beneficia del amplio soporte de los proveedores y de una amplia gama de opciones configurables, lo que permite soluciones a medida para las necesidades de informática, almacenamiento y redes.

Alcance del informe y segmentación del mercado de tecnología de servidores

|

Atributos |

Perspectivas clave del mercado de la tecnología de servidores |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de la tecnología de servidores

Creciente adopción de la computación en la nube

- El rápido crecimiento de los servicios de computación en la nube está impulsando la demanda de tecnologías de servidores avanzadas que brinden alto rendimiento, escalabilidad y eficiencia energética para soportar diversas cargas de trabajo en entornos de nube pública, privada e híbrida.

- Por ejemplo, gigantes tecnológicos como Amazon Web Services (AWS), Microsoft Azure y Google Cloud están continuamente actualizando la infraestructura de sus servidores con procesadores de vanguardia, soluciones de almacenamiento y componentes de red para satisfacer las crecientes demandas de datos y aplicaciones.

- La expansión de la computación de borde y las arquitecturas de nube distribuida requieren diseños de servidores especializados optimizados para baja latencia, factores de forma compactos y capacidades de procesamiento de datos localizados.

- La creciente adopción de contenedores, microservicios y cargas de trabajo de inteligencia artificial impulsa la innovación en hardware de servidores para optimizar las capacidades de computación, memoria y GPU.

- El enfoque en centros de datos ecológicos y energéticamente eficientes acelera la inversión en servidores con tecnologías mejoradas de administración de energía y enfriamiento para reducir la huella de carbono y los costos operativos.

- El crecimiento del software como servicio (SaaS), los servicios de plataforma y las iniciativas de transformación digital impulsan aún más las actualizaciones de la tecnología de servidores en las empresas y los proveedores de la nube.

Dinámica del mercado de la tecnología de servidores

Conductor

Expansión y modernización del centro de datos

- La expansión continua y la modernización tecnológica de los centros de datos en todo el mundo respaldan la demanda de una infraestructura de servidores escalable y de alto rendimiento para gestionar volúmenes cada vez mayores de datos y aplicaciones digitales.

- Por ejemplo, los operadores de centros de datos a hiperescala como Equinix, Digital Realty y China Telecom están invirtiendo en nuevas instalaciones y modernizando las existentes con servidores de última generación para mejorar la densidad de cómputo, la eficiencia operativa y la confiabilidad del servicio.

- La creciente adopción de la virtualización y de centros de datos definidos por software estimula la demanda de configuraciones de servidores flexibles y potentes capaces de asignar recursos de forma dinámica.

- La creciente migración a la nube por parte de empresas de todos los sectores requiere actualizaciones de los centros de datos para respaldar las estrategias de nube híbrida y multinube.

- El enfoque en reducir el costo total de propiedad (TCO) y mejorar el tiempo de actividad del sistema impulsa las inversiones en herramientas avanzadas de administración, monitoreo y automatización de servidores. El crecimiento de aplicaciones con uso intensivo de datos, como el análisis de big data, el aprendizaje automático y la transmisión de video, incrementa los requisitos de rendimiento y capacidad de los servidores.

Restricción/Desafío

Aumento de las disrupciones en la cadena de suministro

- Los desafíos actuales de la cadena de suministro global (incluida la escasez de semiconductores, los retrasos en los componentes y las limitaciones logísticas) plantean riesgos significativos para la disponibilidad oportuna de la tecnología de servidores y la estabilidad de los costos.

- Por ejemplo, las interrupciones en el abastecimiento de procesadores, chips de memoria y componentes de redes de alta velocidad de proveedores clave como Intel, AMD y Nvidia han provocado plazos de entrega más largos y presiones sobre los precios para los fabricantes de servidores y los operadores de centros de datos.

- Las tensiones geopolíticas y las restricciones comerciales exacerban los riesgos de suministro, especialmente para las materias primas críticas para la industria y la capacidad de fabricación de semiconductores concentrada en regiones seleccionadas.

- Los costos de transporte fluctuantes y las congestiones portuarias aumentan los gastos generales de entrega y complican la gestión del inventario.

- Los retrasos en la disponibilidad del hardware pueden afectar los cronogramas de implementación de centros de datos, las expansiones de servicios en la nube y los proyectos de modernización de TI empresarial. Las limitaciones de la capacidad de fabricación y las fluctuaciones en los patrones de demanda contribuyen a la volatilidad del mercado, lo que impacta las estrategias de adquisición y los ciclos de actualización tecnológica.

Alcance del mercado de la tecnología de servidores

El mercado está segmentado según el producto, el tamaño de la empresa y el uso final.

- Por producto

En función del producto, el mercado de la tecnología de servidores se segmenta en servidores blade, micro, Open Compute Project (OCP) y servidores de rack y torre. El segmento de servidores de rack y torre dominó la mayor cuota de mercado con un 43 % en 2024, gracias a su versatilidad y amplia implementación en diversas infraestructuras de TI. Estos servidores son populares por su escalabilidad, facilidad de mantenimiento y compatibilidad con aplicaciones empresariales y de pequeñas empresas. Las organizaciones suelen priorizar los servidores de rack y torre por su sólido rendimiento, fiabilidad y compatibilidad con la virtualización y cargas de trabajo de alta densidad. Este segmento también se beneficia de un amplio soporte de proveedores y una amplia gama de opciones configurables, lo que permite soluciones a medida para las necesidades de informática, almacenamiento y redes.

Se prevé que el segmento de servidores blade experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción en centros de datos y entornos de computación en la nube. Los servidores blade ofrecen computación de alta densidad en un espacio mínimo, lo que mejora la eficiencia energética y reduce los costos operativos. Su arquitectura modular permite a las empresas escalar eficientemente, a la vez que soporta cargas de trabajo elevadas y requisitos de virtualización. La creciente demanda de los centros de datos a hiperescala, sumada a los avances en tecnologías de refrigeración y gestión energética, está impulsando la adopción acelerada de servidores blade a nivel mundial.

- Por tamaño de empresa

Según el tamaño de la empresa, el mercado de tecnología de servidores se segmenta en microempresas, pequeñas y medianas empresas, y grandes empresas. El segmento de grandes empresas dominó la mayor cuota de mercado en ingresos en 2024, impulsado por la creciente necesidad de computación de alto rendimiento, almacenamiento de datos e infraestructura segura. Las grandes empresas suelen implementar soluciones de servidores avanzadas para respaldar aplicaciones críticas, servicios en la nube y operaciones de TI a nivel empresarial. Sus inversiones en una infraestructura de TI robusta, junto con el creciente enfoque en la transformación digital, impulsan la demanda de tecnologías de servidores fiables y escalables. Las grandes empresas también prefieren servidores que admitan virtualización, análisis e IA, lo que las convierte en el segmento líder en generación de ingresos.

Se prevé que el segmento de las pequeñas y medianas empresas (PYME) experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción digital y las soluciones de servidores en la nube adaptadas a ellas. Estas empresas buscan cada vez más opciones de servidores rentables y escalables que ofrezcan un rendimiento de nivel empresarial sin grandes inversiones de capital. La flexibilidad para implementar entornos de servidores híbridos e integrarlos con servicios de TI gestionados impulsa aún más esta adopción. Los incentivos gubernamentales para la digitalización y la creciente concienciación sobre la seguridad de los datos también están acelerando la adopción de tecnologías de servidores avanzadas por parte de las PYME.

- Por uso final

Según el uso final, el mercado de tecnología de servidores se segmenta en BFSI, energía, gobierno y defensa, salud, TI y telecomunicaciones, entre otros. El segmento de TI y telecomunicaciones dominó la mayor cuota de mercado en 2024, impulsado por la necesidad de soportar el procesamiento de datos de alta velocidad, la computación en la nube y la infraestructura de red. Las empresas de telecomunicaciones y TI dependen cada vez más de servidores avanzados para gestionar tráfico a gran escala, garantizar baja latencia y brindar servicios confiables tanto a consumidores como a empresas. El segmento también se beneficia de la innovación continua en tecnologías de servidores, incluyendo la computación en el borde y la integración de IA, lo que fortalece aún más su posición en el mercado.

Se prevé que el sector sanitario experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de digitalización, historiales médicos electrónicos y servicios de telemedicina. Los profesionales sanitarios necesitan servidores seguros y de alto rendimiento para gestionar datos confidenciales de los pacientes, realizar análisis en tiempo real e integrar herramientas de diagnóstico basadas en IA. La creciente adopción de sistemas de gestión hospitalaria basados en la nube y las crecientes inversiones en infraestructura de TI para el sector sanitario están acelerando aún más la implementación de servidores en este sector. La necesidad de cumplimiento normativo, seguridad de datos e infraestructura escalable también contribuye al rápido crecimiento de este segmento.

Análisis regional del mercado de tecnología de servidores

- América del Norte dominó el mercado de tecnología de servidores con la mayor participación en los ingresos del 44,04 % en 2024, impulsada por la alta adopción de la computación en la nube, las expansiones de los centros de datos y las iniciativas de transformación digital en las empresas.

- Las organizaciones de la región invierten cada vez más en infraestructura de servidores de alto rendimiento para respaldar la inteligencia artificial, el análisis y las operaciones de TI a gran escala. La amplia presencia de proveedores tecnológicos líderes y los sólidos ecosistemas de servicios de TI impulsan aún más el crecimiento del mercado.

- Las empresas priorizan servidores escalables y confiables, lo que permite una mayor eficiencia operativa, un manejo seguro de datos y una integración perfecta con los entornos de TI existentes.

Perspectivas del mercado de tecnología de servidores de EE. UU.

El mercado estadounidense de tecnología de servidores captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la rápida adopción de implementaciones de servidores híbridos y en la nube. Las empresas se están centrando en actualizar sus sistemas heredados para gestionar cargas de trabajo de alta densidad, virtualización y aplicaciones de edge computing. La preferencia por soluciones de servidores modulares y energéticamente eficientes, junto con una sólida infraestructura de TI y un conocimiento tecnológico avanzado, impulsa la expansión del mercado. Además, la sólida presencia de centros de datos a hiperescala y la inversión en transformación digital en todos los sectores respaldan la demanda sostenida de tecnologías de servidores avanzadas.

Perspectivas del mercado de tecnología de servidores en Europa

Se proyecta que el mercado europeo de tecnología de servidores crecerá de forma sostenida durante el período de pronóstico, impulsado por el aumento de las iniciativas de modernización de TI, los programas gubernamentales de digitalización y los estrictos requisitos de seguridad de datos. Las empresas están invirtiendo en servidores de alto rendimiento para impulsar la adopción de la nube, la virtualización y la continuidad del negocio. El auge de los servicios digitales, el comercio electrónico y la infraestructura conectada impulsa la adopción de servidores en los sectores comercial y público. Las organizaciones europeas también priorizan las soluciones de servidores energéticamente eficientes y sostenibles, lo que impulsa la expansión del mercado en toda la región.

Análisis del mercado tecnológico de servidores del Reino Unido

Se espera que el mercado de tecnología de servidores del Reino Unido se expanda a una tasa de crecimiento anual compuesta (TCAC) notable, impulsada por la demanda empresarial de infraestructura de TI avanzada e iniciativas de transformación digital. La creciente dependencia de la computación en la nube, los modelos de TI híbridos y las aplicaciones con uso intensivo de datos fomenta la adopción de sistemas de servidores de alto rendimiento. Las empresas implementan cada vez más soluciones de servidores escalables y seguras para gestionar las cargas de trabajo de forma eficiente, facilitar el análisis y cumplir con las normativas locales e internacionales en materia de datos.

Análisis del mercado de tecnología de servidores en Alemania

Se prevé un crecimiento sustancial del mercado alemán de tecnología de servidores, impulsado por una sólida inversión en TI industrial y comercial. El énfasis del país en la innovación, la sostenibilidad y la seguridad digital promueve la adopción de servidores modulares, de alta densidad y energéticamente eficientes. Las empresas alemanas están utilizando servidores para optimizar sus procesos de negocio, facilitar la automatización e integrar aplicaciones basadas en IA e IoT, lo que refuerza la trayectoria de crecimiento del mercado.

Análisis del mercado de tecnología de servidores de Asia-Pacífico

Se prevé que el mercado de tecnología de servidores de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la rápida urbanización, las iniciativas de digitalización y la expansión de la infraestructura de TI y telecomunicaciones en países como China, Japón e India. La región está experimentando una sólida adopción de la computación en la nube, los centros de datos a gran escala y las soluciones de computación en el borde, lo que impulsa la demanda de servidores de alto rendimiento. El apoyo gubernamental a los proyectos de ciudades inteligentes, junto con una base empresarial en expansión y el aumento de las inversiones en infraestructura digital, acelera aún más el crecimiento del mercado.

Análisis del mercado tecnológico de servidores en Japón

El mercado japonés de tecnología de servidores está cobrando impulso debido a la alta adopción de tecnología, la necesidad de una infraestructura de TI empresarial confiable y las implementaciones avanzadas de computación en la nube. Las empresas se centran en soluciones de servidores energéticamente eficientes, modulares y compatibles con IA para gestionar operaciones a gran escala y optimizar los servicios digitales. Además, la demanda japonesa de infraestructura inteligente y aplicaciones basadas en IoT impulsa la adopción constante de servidores en los sectores comercial e industrial.

Análisis del mercado tecnológico de servidores de China

El mercado chino de tecnología de servidores representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la rápida digitalización empresarial, la adopción de la nube y la inversión en centros de datos a gran escala. La creciente base industrial del país y la modernización de su infraestructura de TI impulsan una fuerte demanda de servidores. Los fabricantes nacionales de servidores, junto con precios competitivos y soluciones escalables, están permitiendo una implementación generalizada en los sectores comercial, gubernamental y residencial, posicionando a China como un polo de crecimiento clave en la región.

Cuota de mercado de la tecnología de servidores

La industria de la tecnología de servidores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ASUSTeK Computer Inc. (Taiwán)

- Cisco Systems, Inc. (EE. UU.)

- Dell Inc. (EE. UU.)

- Fujitsu (Japón)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- IBM (EE.UU.)

- Inspur (China)

- Intel Corporation (EE. UU.)

- SMART Global Holdings, Inc. (EE. UU.)

Últimos avances en el mercado global de tecnología de servidores

- En septiembre de 2023, Microsoft y AMD colaboraron para desarrollar soluciones de nube optimizadas para Azure, aprovechando los procesadores EPYC más recientes de AMD. Esta alianza fortaleció la posición de Microsoft en el mercado de la tecnología de servidores al permitir que las cargas de trabajo de computación de alto rendimiento, como la IA y el aprendizaje automático, se ejecuten de forma más eficiente en Azure. La colaboración mejoró la competitividad de Azure al ofrecer soluciones de servidor innovadoras, escalables y energéticamente eficientes, atrayendo a clientes empresariales que buscan una infraestructura de nube robusta y capacidades de computación avanzadas.

- En mayo de 2023, Intel y Alibaba Cloud se asociaron para desarrollar plataformas de servidores optimizadas para cargas de trabajo en la nube, combinando los procesadores y tecnologías más recientes de Intel con la experiencia en la nube de Alibaba. Esta colaboración amplió la capacidad de Alibaba Cloud para ofrecer soluciones de alto rendimiento, rentables y escalables para aplicaciones nativas de la nube. Reforzó la presencia de ambas compañías en el mercado al abordar la creciente demanda de una infraestructura de nube eficiente en empresas y centros de datos de Asia-Pacífico y a nivel mundial.

- En mayo de 2023, Broadcom Inc. adquirió VMware en una operación histórica de 61 000 millones de dólares, lo que la posicionó como un actor clave en el mercado de la computación en la nube y la tecnología de servidores. La adquisición permitió a Broadcom integrar sus soluciones de infraestructura con el software de gestión de la nube de VMware, lo que mejoró su capacidad para ofrecer soluciones integrales de servidores y virtualización de nivel empresarial. Esta operación fortaleció la ventaja competitiva de Broadcom y su influencia en el mercado al proporcionar servicios integrales de infraestructura y nube.

- En junio de 2022, HPE anunció la disponibilidad del HPE ProLiant RL300 Gen11, un servidor nativo en la nube diseñado para plataformas sociales, servicios en la nube, comercio electrónico y streaming multimedia. Con una configuración de 1 socket y 1U, compatible con hasta 16 DIMM y una memoria máxima de 4 TB, el servidor mejoró el posicionamiento de HPE en el mercado al abordar la creciente necesidad de soluciones de servidores de alta densidad, escalables y energéticamente eficientes. Este lanzamiento permitió a las empresas implementar una infraestructura informática avanzada optimizada para cargas de trabajo modernas y aplicaciones nativas en la nube.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.