Global Shortwave Infrared Swir Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

230.51 Million

USD

403.52 Million

2024

2032

USD

230.51 Million

USD

403.52 Million

2024

2032

| 2025 –2032 | |

| USD 230.51 Million | |

| USD 403.52 Million | |

| % | |

|

Segmentación del mercado global de SWIR por tipo de escaneo (lineal y de área), tipo de detector (refrigerado y no refrigerado), composición química (arsenuro de indio y galio, telururo de mercurio y cadmio, antimonuro de indio (INSB), puntos cuánticos de sulfuro de plomo y otros), aplicación (visión artificial, termografía, imágenes hiperespectrales, seguridad y vigilancia, monitoreo e inspección, energía fotovoltaica y otras), componente (hardware, software y servicios), sector (comercial, industrial, médico, militar y de defensa, investigación científica y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado SWIR

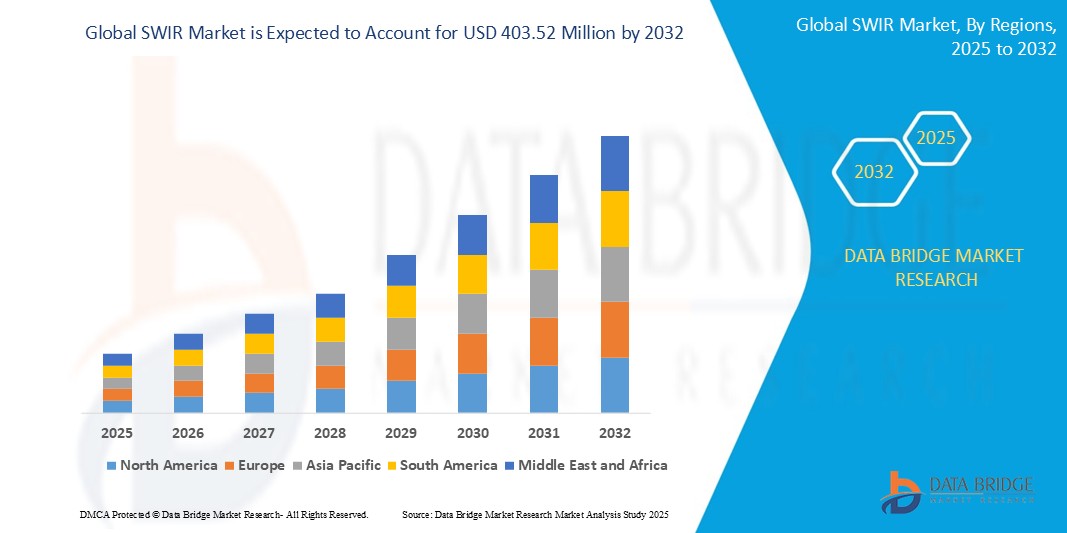

- El tamaño del mercado global de SWIR se valoró en 230,51 millones de dólares en 2024 y se espera que alcance los 403,52 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,25 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de la tecnología SWIR en diversas industrias que requieren capacidades de imagen mejoradas más allá del espectro visible.

Análisis de mercado SWIR

- El infrarrojo de onda corta (SWIR) se refiere a la radiación electromagnética con longitudes de onda que oscilan entre aproximadamente 1 y 3 micrómetros.

- La tecnología de imágenes SWIR captura luz más allá del espectro visible, lo que permite aplicaciones como visión nocturna, análisis de materiales y detección de humedad. Ofrece ventajas en la penetración de ciertos materiales y condiciones atmosféricas en comparación con las imágenes visibles o térmicas.

- América del Norte domina el mercado SWIR con la mayor cuota de ingresos, un 38,5% en 2025, caracterizada por una alta tasa de adopción de tecnologías de imagen avanzadas en sectores como el militar y de defensa, la automatización industrial y la investigación científica.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado SWIR durante el período de pronóstico debido al aumento de la automatización industrial en diversos sectores.

- Se prevé que el segmento de escaneo de área domine el mercado SWIR con una cuota de mercado en 2025, impulsado por su capacidad para capturar una imagen bidimensional en una sola adquisición, lo que los hace versátiles para una amplia gama de aplicaciones, incluyendo visión artificial, vigilancia y diversas tareas de inspección.

Alcance del informe y segmentación del mercado SWIR

|

Atributos |

Información clave del mercado SWIR |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de cada empresa representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de la tendencia de precios y análisis de déficits en la cadena de suministro y la demanda. |

Tendencias del mercado SWIR

“ Miniaturización y reducción de costes de los sensores SWIR ”

- Una tendencia significativa en el mercado global de SWIR, a mayo de 2025, es la continua miniaturización y reducción de costes de los sensores SWIR.

- Esta tendencia está haciendo que la tecnología SWIR sea más accesible e integrable en una gama más amplia de aplicaciones. Anteriormente, las cámaras y los sensores SWIR solían ser voluminosos y costosos, lo que limitaba su adopción a campos especializados.

- Sin embargo, los avances en la tecnología de semiconductores y los procesos de fabricación están dando lugar a componentes SWIR más pequeños, ligeros y asequibles.

- Por ejemplo, estamos viendo la integración de sensores SWIR más pequeños en dispositivos portátiles para inspección industrial e incluso su posible integración futura en sistemas avanzados de asistencia al conductor (ADAS) en vehículos.

- Esta mayor accesibilidad está ampliando los posibles casos de uso e impulsando mayores volúmenes, lo que contribuye aún más a la reducción de costes y crea un círculo virtuoso para el crecimiento del mercado.

Dinámica del mercado SWIR

Conductor

“ Aumento de la adopción en la automatización industrial y el control de calidad ”

- Un factor clave para el mercado global de SWIR es su creciente adopción en la automatización industrial y los procesos de control de calidad. La imagen SWIR ofrece ventajas significativas en ensayos no destructivos y detección de defectos en diversos sectores manufactureros.

- Por ejemplo, en la industria alimentaria y de bebidas, las cámaras SWIR pueden inspeccionar los sellos de los envases y detectar materiales extraños. En la fabricación de productos electrónicos, pueden identificar microfisuras en obleas de silicio o inspeccionar las juntas de soldadura.

- Con el creciente énfasis en la automatización y los estrictos estándares de calidad, las industrias están integrando cada vez más la tecnología SWIR para mejorar la eficiencia, reducir los residuos y aumentar la fiabilidad de los productos.

- Esta demanda de capacidades de inspección avanzadas constituye un fuerte incentivo para el crecimiento del mercado SWIR.

Restricción/Desafío

“ Alto costo en comparación con la imagenología visible ”

- Una limitación y un desafío importante para el mercado global SWIR sigue siendo el coste relativamente más elevado de las cámaras y sensores SWIR en comparación con sus homólogos de luz visible.

- Si bien los costos están disminuyendo, la diferencia de precio aún puede ser una barrera importante para la adopción, particularmente en aplicaciones sensibles al precio.

- Este factor de coste puede limitar la adopción de la tecnología SWIR, especialmente en industrias de gran volumen y sensibles a los costes, donde la imagen visible podría ser suficiente para ciertas tareas.

- Por ejemplo, si bien la tecnología SWIR ofrece un rendimiento superior en ciertos escenarios de vigilancia, la mayor inversión inicial podría llevar a algunos usuarios a optar por cámaras visibles o térmicas más económicas, a menos que las ventajas específicas de la tecnología SWIR sean cruciales.

- Superar esta barrera de costes mediante avances tecnológicos y economías de escala será crucial para una mayor penetración en el mercado.

Alcance del mercado SWIR

El mercado está segmentado en función del tipo de escaneo, el tipo de detector, la composición química, la aplicación, el componente y la industria.

- Por tipo de escaneo

Según el tipo de escaneo, el mercado SWIR se segmenta en escaneo lineal y escaneo de área. El segmento de escaneo de área dominará la mayor cuota de mercado en 2025, con un 43,2% de los ingresos, gracias a su capacidad para capturar una imagen bidimensional en una sola adquisición, lo que los hace versátiles para una amplia gama de aplicaciones, incluyendo visión artificial, vigilancia y diversas tareas de inspección.

Se prevé que el segmento de escaneo lineal experimente la tasa de crecimiento más rápida, del 21,7%, entre 2025 y 2032, impulsada por la creciente demanda de imágenes de alta resolución y alta velocidad en aplicaciones emergentes como el control de calidad de la fabricación avanzada, los vehículos autónomos (para una percepción mejorada) y los sistemas de vigilancia sofisticados.

- Por tipo de detector

Según el tipo de detector, el mercado SWIR se segmenta en refrigerados y no refrigerados. Los detectores refrigerados ostentaron la mayor cuota de mercado en 2025, debido a su mayor sensibilidad y menor ruido en comparación con los detectores no refrigerados, lo cual es crucial para aplicaciones que requieren alta calidad de imagen y la detección de diferencias sutiles, como la investigación científica, ciertas imágenes médicas y la vigilancia de largo alcance.

Se prevé que el segmento no refrigerado experimente la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, impulsada por su menor costo, tamaño reducido y menor consumo de energía, lo que los hace cada vez más atractivos para su integración en una gama más amplia de aplicaciones comerciales e industriales donde una sensibilidad extremadamente alta podría no ser primordial.

- Por composición química

Según su composición química, el mercado SWIR se segmenta en arseniuro de indio y galio, telururo de mercurio y cadmio, antimonuro de indio (INSB), puntos cuánticos de sulfuro de plomo y otros. El arseniuro de indio y galio (INGAAS) ostentó la mayor cuota de mercado en 2025, gracias a su buen equilibrio entre rendimiento, coste y temperatura de funcionamiento, lo que lo hace idóneo para una amplia gama de aplicaciones, como visión artificial, vigilancia y algunas técnicas de termografía.

El segmento de puntos cuánticos de sulfuro de plomo mantuvo una importante cuota de mercado en 2025, favorecido por su potencial para reducir los costes de fabricación y su integración con plataformas basadas en silicio, lo que podría abrir nuevas aplicaciones de alto volumen.

- Mediante solicitud

Según su aplicación, el mercado SWIR se segmenta en visión artificial, termografía , imagen hiperespectral, seguridad y vigilancia, monitorización e inspección, energía fotovoltaica y otros. El segmento de visión artificial representó la mayor cuota de mercado en 2024, impulsado por la capacidad de ver más allá del espectro visible, lo que permite una inspección y un control de calidad mejorados en diversos procesos de fabricación, como la clasificación de alimentos, la inspección de componentes electrónicos y el control de calidad farmacéutico.

Se prevé que el segmento de imágenes hiperespectrales experimente la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, impulsada por su creciente uso en diversos campos como la agricultura (para el monitoreo de la salud de los cultivos), el monitoreo ambiental y la investigación científica, donde la información espectral detallada que proporciona la imagen hiperespectral SWIR ofrece ventajas significativas.

- Por componente

Según sus componentes, el mercado SWIR se segmenta en hardware, software y servicios. El segmento de hardware representó la mayor cuota de ingresos en 2024, impulsado por los componentes de hardware, que incluyen cámaras, detectores y fuentes de luz SWIR, y que actualmente ostentan la mayor cuota de mercado. Esto se debe a que el requisito fundamental para cualquier aplicación SWIR es el hardware físico necesario para capturar y procesar la radiación SWIR.

Se prevé que el segmento de software experimente la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, impulsada por la creciente necesidad de herramientas sofisticadas de procesamiento, análisis e integración de imágenes para extraer información significativa de los datos SWIR, particularmente en aplicaciones como visión artificial, imágenes hiperespectrales y seguridad.

- Por sector

Según el sector industrial, el mercado de SWIR se segmenta en comercial, industrial, médico, militar y de defensa, investigación científica y otros. El segmento industrial representó la mayor cuota de ingresos del mercado en 2024, impulsado por el uso generalizado de la tecnología SWIR para el control de calidad, la inspección y la monitorización de procesos en diversas industrias manufactureras, como la alimentaria, la electrónica y la farmacéutica.

Se prevé que el segmento médico experimente la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, impulsada por las aplicaciones emergentes en áreas como imágenes quirúrgicas, dermatología y oftalmología, donde la capacidad de la SWIR para penetrar en los tejidos y proporcionar información subsuperficial ofrece un importante potencial diagnóstico y terapéutico.

Análisis regional del mercado SWIR

- América del Norte domina el mercado SWIR con la mayor cuota de ingresos, un 38,5 % en 2024, impulsada por una alta tasa de adopción de tecnologías de imagen avanzadas en sectores como el militar y de defensa, la automatización industrial y la investigación científica.

- Además, las importantes inversiones en actividades de investigación y desarrollo relacionadas con la tecnología SWIR, junto con las iniciativas gubernamentales favorables en materia de defensa y seguridad, consolidan aún más la posición de liderazgo de Norteamérica en el mercado mundial de SWIR.

- Este dominio se debe principalmente a la fuerte presencia de actores clave del mercado y a una infraestructura tecnológica bien establecida en la región.

Perspectivas del mercado estadounidense de SWIR

El mercado estadounidense de SWIR capturó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por el importante sector de defensa y militar que utiliza SWIR para vigilancia, visión nocturna e identificación de objetivos. La fuerte presencia de proveedores clave de tecnología SWIR y la creciente adopción en la automatización industrial y el control de calidad contribuyen aún más al tamaño del mercado.

Perspectivas del mercado SWIR europeo

Se prevé que el mercado europeo de SWIR se expanda a una tasa de crecimiento anual compuesta (CAGR) sustancial durante todo el período de pronóstico, impulsado principalmente por la demanda derivada del creciente uso de SWIR en la inspección industrial, particularmente en los sectores automotriz y farmacéutico, junto con el aumento de las aplicaciones en la investigación científica y el monitoreo ambiental, así como en aplicaciones residenciales, comerciales y de viviendas multifamiliares, incorporándose los SWIR tanto en construcciones nuevas como en proyectos de renovación.

Perspectivas del mercado SWIR del Reino Unido

Se prevé que el mercado SWIR del Reino Unido crezca a una tasa de crecimiento anual compuesta (CAGR) notable durante el período de pronóstico, impulsado por su aplicación en defensa, seguridad y control de calidad industrial. El creciente enfoque en tecnologías de imágenes avanzadas para diversos fines industriales y de vigilancia respalda la expansión del mercado.

Perspectivas del mercado SWIR en Alemania

Se prevé que el mercado alemán de SWIR experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por su importante adopción en la fabricación para la inspección de calidad y el control de procesos. El énfasis del país en la automatización industrial y el avance tecnológico lo convierte en un consumidor clave de la tecnología SWIR.

Perspectivas del mercado SWIR de Asia-Pacífico

Se prevé que el mercado SWIR de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (CAGR) más rápida en 2025, impulsado por la región de mayor crecimiento en el mercado SWIR global, con China y Japón a la cabeza. La rápida industrialización, el aumento de las inversiones en automatización y la creciente demanda en electrónica de consumo (como el reconocimiento facial) y en la industria automotriz (ADAS) están impulsando este crecimiento.

Perspectivas del mercado SWIR de Japón

El mercado japonés de sensores SWIR está cobrando impulso gracias a la cultura de alta tecnología del país, su rápida urbanización y la demanda de comodidad. El mercado japonés otorga gran importancia a la seguridad, y la adopción de sensores SWIR se ve impulsada por sus sólidas aplicaciones en automatización industrial, control de calidad en la fabricación de productos electrónicos y su creciente uso en sistemas de seguridad automotriz y asistencia avanzada al conductor.

Perspectivas del mercado SWIR de China

En 2025, el mercado chino de SWIR representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias al crecimiento de la clase media, la rápida urbanización y la alta tasa de adopción tecnológica del país. China experimenta una rápida expansión en su mercado de SWIR, impulsada por su enorme sector manufacturero, que demanda tecnologías de inspección avanzadas. El creciente uso de SWIR en electrónica de consumo, vigilancia y agricultura también contribuye a su elevado crecimiento.

Cuota de mercado de SWIR

La industria SWIR está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Teledyne Digital Imaging Inc (EE. UU.)

- Exosens (Francia)

- Lynred (Francia)

- Allied Vision Technologies GmbH (Alemania)

- Hamamatsu Photonics KK (Japón)

- Nuevas Tecnologías de Imagen (NIT) (Francia)

- Photon Etc. (Canadá)

- Princeton Infrared Technologies, Inc. (EE. UU.)

- Raptor Photonics (Reino Unido)

- IRCameras LLC (EE. UU.)

- Intevac, Inc. (EE. UU.)

- Opgal Ltd (Canadá)

- InfraTec GmbH (Alemania)

- TTP plc. (Reino Unido)

- Ciencia e Ingeniería Fotónica Limitada (Reino Unido)

- Sistemas de visión SWIR (Bélgica)

- Edmund Optics Inc. (EE. UU.)

- Centinela Silencioso (Reino Unido)

Últimos desarrollos en el mercado global SWIR

- En julio de 2024, onsemi (Semiconductor Components Industries, LLC) adquirió SWIR VISION SYSTEMS, INC., empresa reconocida por su avanzada tecnología SWIR basada en puntos cuánticos coloidales (CQD). Esta tecnología permite a los sensores capturar imágenes más allá del espectro visible convencional, mejorando la calidad de la imagen en áreas como la automatización industrial, la vigilancia y los vehículos autónomos. Al integrar SWIR con sus sensores CMOS, onsemi busca ofrecer soluciones de imagen de alto rendimiento y más rentables para diversos sectores, incluyendo el automotriz y el de defensa.

- En mayo de 2024, Teledyne FLIR LLC anunció una alianza con UE Systems Inc. (EE. UU.) con el objetivo de proporcionar a sus clientes industriales soluciones avanzadas de mantenimiento predictivo. Esta colaboración combinará los sistemas de imagen térmica de Teledyne con la tecnología ultrasónica de UE Systems.

- En abril de 2024, New Imaging Technologies (NIT) lanzó su último avance en tecnología de imagen SWIR: el sensor SWIR InGaAs de alta resolución, diseñado con precisión para afrontar los retos más exigentes del sector. El NSC2101, el nuevo sensor SWIR, incorpora un sensor InGaAs de alto rendimiento con un tamaño de píxel de 8 µm, que ofrece una impresionante resolución de 2 MPIX a 1920 × 1080 píxeles. Con un nivel de ruido ultrabajo de tan solo 25 e-, garantiza una nitidez de imagen excepcional incluso en condiciones extremas.

- En septiembre de 2023, Leonardo DRS (EE. UU.) lanzó el cardán táctico ágil para sistemas de aeronaves no tripuladas pequeñas (STAG)-5 LLD, que ofrece imágenes de alta definición de día y de noche para aeronaves no tripuladas pequeñas. Es ligero, muy estable e integra sensores avanzados para un rendimiento superior en operaciones militares.

- En octubre de 2023, Omron Corporation lanzó una nueva línea de cámaras SWIR diseñadas para mejorar la precisión de la inspección en la fabricación. Estas cámaras ofrecen una visibilidad superior a la de los sistemas de visión convencionales, lo que las hace ideales para detectar defectos en materiales como vidrio, silicio y plásticos. La tecnología SWIR permite una mayor precisión en la inspección de productos durante las distintas etapas de fabricación, mejorando el control de calidad y reduciendo los residuos.

- En diciembre de 2021, Allied Vision Technologies GmbH (Alemania) lanzó Alvium 1800 (cámara SWIR), que incorporaba los innovadores sensores SWIR InGaAs de Sony.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE SWIR

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SWIR

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SWIR: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

6. MERCADO GLOBAL DE SWIR, POR TIPO DE ESCANEO

6.1 GENERALIDADES

6.2 ESCANEO DE ÁREA

6.2.1 CMOS

6.2.2 CCD

6.3 ESCANEO DE LÍNEAS

6.3.1 ENLACE DE CÁMARA

6.3.2 GIGE/10GIGE

7. MERCADO GLOBAL SWIR, POR TECNOLOGÍA

7.1 GENERALIDADES

7.2 IMÁGENES INFRARROJAS REFRIGERADAS

7.2.1 POR COMPONENTES

7.2.1.1. SENSORES

7.2.1.2. CAJAS

7.2.1.3. LENTES

7.2.1.4. OTROS

7.3 IMÁGENES INFRARROJAS SIN REFRIGERACIÓN

8. MERCADO GLOBAL DE SWIR, POR COMPONENTES

8.1 GENERALIDADES

8.2 VIDRIO

8.3 LENTES

8.4 COMPONENTES ÓPTICOS

8.4.1 FILTROS ÓPTICOS

8.4.2 VENTANAS

8.5 SENSORES

8.6 CÁMARA

8.7 OTROS

9 MERCADO GLOBAL DE SWIR, POR RANGO

9.1 GENERALIDADES

9.2 MENOS DE 700 NM

9.3 700 A 2000 NM

9.4 MÁS DE 2000 Nm

10 MERCADO GLOBAL SWIR, POR RANGO DE ESPECTRO

10.1 GENERALIDADES

10.2 CORTO ALCANCE

10.3 ONDA MEDIA

10.4 ONDA LARGA

11 MERCADO GLOBAL SWIR, POR GAMA DE LENTES

11.1 GENERALIDADES

11.2 8 mm

11,3 12,5 mm

11,4 16 mm

11,5 25 mm

11,6 35 mm

11,7 50 mm

11.8 OTROS

12 MERCADO GLOBAL DE SWIR, POR MATERIAL

12.1 GENERALIDADES

12.2 ARSENURO DE INDIO Y GALIO

12.3 ANTIMONIDO DE INDIO

12.4 SULFITO DE PLOMO

12,5 TELURO DE MERCURIO Y CADMIO (MCT)

13 MERCADO GLOBAL DE SWIR, POR FORMATO DE IMAGEN

13.1 GENERALIDADES

13.2 VGA

13.3 XGA

13.4 SXGA

13.5 QXGA

13.6 QSXGA

13.7 OTROS

14 MERCADO GLOBAL DE SWIR, POR RANGO DINÁMICO

14.1 GENERALIDADES

14,2 HASTA 56 dB

14,3 HASTA 60 dB

14,4 HASTA 67 dB

14,5 HASTA 69 dB

14,6 HASTA 70 dB

15 MERCADO GLOBAL SWIR, POR RUIDO

15.1 GENERALIDADES

15.2 45 E-

15.3 80 E-

15.4 110 E-

15.5 120 E-

15.6 170 E-

15.7 200 E-

15.8 350 E-

16 MERCADO GLOBAL DE SWIR, POR APLICACIÓN

16.1 GENERALIDADES

16.2 VISIÓN ARTIFICIAL

16.3 IMAGEN TÉRMICA

16.4 IMAGEN HIPERESPECTRAL

16.5 NAVEGACIÓN DEL VEHÍCULO

16.6 PROCESAMIENTO DE MATERIALES

16.7 SEGURIDAD Y VIGILANCIA

16.8 SEGUIMIENTO E INSPECCIÓN

16.9 DETECCIÓN

16.1 IDENTIFICACIÓN DE MATERIALES

16.11 VEGETACIÓN

16.12 DISCRIMINACIÓN POR NIEVE Y HIELO

16.13 GESTIÓN DE DESASTRES (DERRAME DE PETRÓLEO)

16.14 INSPECCIÓN DE CÉLULAS SOLARES

16.15 IDENTIFICACIÓN Y CLASIFICACIÓN

16.16 LUCHA CONTRA LA FALSIFICACIÓN

16.17 OTROS

17 MERCADO GLOBAL DE SWIR, POR INDUSTRIA

17.1 GENERALIDADES

17.2 INDUSTRIAL

17.2.1 INDUSTRIAL, POR TIPO

17.2.1.1. AUTOMOTRIZ

17.2.1.2. AEROESPACIAL

17.2.1.3. ELECTRÓNICA Y SEMICONDUCTORES

17.2.1.4. PETRÓLEO Y GAS

17.2.1.5. ALIMENTOS Y BEBIDAS

17.2.1.6. VIDRIO

17.2.1.7. OTROS

17.2.2 POR TIPO DE ESCANEO

17.2.2.1. ESCANEO DE ÁREA

17.2.2.1.1. CMOS

17.2.2.1.2. CCD

17.2.2.2. ESCANEO DE LÍNEA

17.2.2.2.1. ENLACE DE CÁMARA

17.2.2.2.2. GIGE/10GIGE

17.3 NO INDUSTRIAL

17.3.1 NO INDUSTRIAL, POR TIPO

17.3.1.1. MILITAR Y DEFENSA

17.3.1.2. MÉDICO

17.3.1.3. INVESTIGACIÓN CIENTÍFICA

17.3.1.4. OTROS

17.3.2 POR TIPO DE ESCANEO

17.3.2.1. ESCANEO DE ÁREA

17.3.2.1.1. CMOS

17.3.2.1.2. CCD

17.3.2.2. ESCANEO DE LÍNEA

17.3.2.2.1. ENLACE DE CÁMARA

17.3.2.2.2. GIGE/10GIGE

18 MERCADO GLOBAL DE SWIR, POR GEOGRAFÍA

MERCADO GLOBAL DE SWIR (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

18.1 NORTEAMÉRICA

18.1.1 EE. UU.

18.1.2 CANADÁ

18.1.3 MÉXICO

18.2 EUROPA

18.2.1 ALEMANIA

18.2.2 FRANCIA

18.2.3 Reino Unido

18.2.4 ITALIA

18.2.5 ESPAÑA

18.2.6 RUSIA

18.2.7 TURQUÍA

18.2.8 BÉLGICA

18.2.9 PAÍSES BAJOS

18.2.10 NORUEGA

18.2.11 FINLAND

18.2.12 SUIZA

18.2.13 DINAMARCA

18.2.14 SUECIA

18.2.15 POLONIA

18.2.16 RESTO DE EUROPA

18.3 ASIA PACÍFICO

18.3.1 JAPÓN

18.3.2 CHINA

18.3.3 COREA DEL SUR

18.3.4 INDIA

18.3.5 AUSTRALIA

18.3.6 NUEVA ZELANDA

18.3.7 SINGAPUR

18.3.8 TAILANDIA

18.3.9 MALASIA

18.3.10 INDONESIA

18.3.11 FILIPINAS

18.3.12 TAIWÁN

18.3.13 VIETNAM

18.3.14 RESTO DE ASIA PACÍFICO

18.4 SUDAMÉRICA

18.4.1 BRASIL

18.4.2 ARGENTINA

18.4.3 RESTO DE SUDAMÉRICA

18.5 ORIENTE MEDIO Y ÁFRICA

18.5.1 SUDÁFRICA

18.5.2 EGIPTO

18.5.3 ARABIA SAUDITA

18.5.4 Emiratos Árabes Unidos

18.5.5 OMÁN

18.5.6 BAHREIN

18.5.7 ISRAEL

18.5.8 KUWAIT

18.5.9 QATAR

18.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

18.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

19. PANORAMA EMPRESARIAL DEL MERCADO GLOBAL DE SWIR

19.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

19.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

19.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

19.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

19.5 FUSIONES Y ADQUISICIONES

19.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

19.7 EXPANSIONES

19.8 CAMBIOS REGULATORIOS

19.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

20. MERCADO GLOBAL SWIR, ANÁLISIS FODA Y DBMR

21 MERCADO GLOBAL SWIR, PERFIL DE LA EMPRESA

21.1 SWIR VISION SYSTEMS, INC.

21.1.1 RESUMEN DE LA EMPRESA

21.1.2 ANÁLISIS DE INGRESOS

21.1.3 PRESENCIA GEOGRÁFICA

21.1.4 CARTERA DE PRODUCTOS

21.1.5 DESARROLLOS RECIENTES

21.2 COLLINS AEROSPACE

21.2.1 RESUMEN DE LA EMPRESA

21.2.2 ANÁLISIS DE INGRESOS

21.2.3 PRESENCIA GEOGRÁFICA

21.2.4 CARTERA DE PRODUCTOS

21.2.5 DESARROLLOS RECIENTES

21.3 NUEVAS TECNOLOGÍAS DE IMAGEN (NIT)

21.3.1 RESUMEN DE LA EMPRESA

21.3.2 ANÁLISIS DE INGRESOS

21.3.3 PRESENCIA GEOGRÁFICA

21.3.4 CARTERA DE PRODUCTOS

21.3.5 DESARROLLOS RECIENTES

21.4 SONY SEMICONDUCTOR SOLUTIONS CORPORATION (PARTE DE SONY CORPORATION)

21.4.1 RESUMEN DE LA EMPRESA

21.4.2 ANÁLISIS DE INGRESOS

21.4.3 PRESENCIA GEOGRÁFICA

21.4.4 CARTERA DE PRODUCTOS

21.4.5 DESARROLLOS RECIENTES

21.5 HAMAMATSU PHOTONICS KK

21.5.1 RESUMEN DE LA EMPRESA

21.5.2 ANÁLISIS DE INGRESOS

21.5.3 PRESENCIA GEOGRÁFICA

21.5.4 CARTERA DE PRODUCTOS

21.5.5 DESARROLLOS RECIENTES

21.6 L3HARRIS TECHNOLOGIES, INC.

21.6.1 RESUMEN DE LA EMPRESA

21.6.2 ANÁLISIS DE INGRESOS

21.6.3 PRESENCIA GEOGRÁFICA

21.6.4 CARTERA DE PRODUCTOS

21.6.5 DESARROLLOS RECIENTES

21.7 ALLIED VISION TECHNOLOGIES GMBH

21.7.1 RESUMEN DE LA EMPRESA

21.7.2 ANÁLISIS DE INGRESOS

21.7.3 PRESENCIA GEOGRÁFICA

21.7.4 CARTERA DE PRODUCTOS

21.7.5 DESARROLLOS RECIENTES

21.8 XENICS NV

21.8.1 RESUMEN DE LA EMPRESA

21.8.2 ANÁLISIS DE INGRESOS

21.8.3 PRESENCIA GEOGRÁFICA

21.8.4 CARTERA DE PRODUCTOS

21.8.5 DESARROLLOS RECIENTES

21.9 CENTINELA SILENCIOSO

21.9.1 RESUMEN DE LA EMPRESA

21.9.2 ANÁLISIS DE INGRESOS

21.9.3 PRESENCIA GEOGRÁFICA

21.9.4 CARTERA DE PRODUCTOS

21.9.5 DESARROLLOS RECIENTES

21.1 CORPORACIÓN OMRON

21.10.1 RESUMEN DE LA EMPRESA

21.10.2 ANÁLISIS DE INGRESOS

21.10.3 PRESENCIA GEOGRÁFICA

21.10.4 CARTERA DE PRODUCTOS

21.10.5 DESARROLLOS RECIENTES

21.11 JAI

21.11.1 RESUMEN DE LA EMPRESA

21.11.2 ANÁLISIS DE INGRESOS

21.11.3 PRESENCIA GEOGRÁFICA

21.11.4 CARTERA DE PRODUCTOS

21.11.5 DESARROLLOS RECIENTES

21.12 FOTONICACIÓN RAPTOR

21.12.1 RESUMEN DE LA EMPRESA

21.12.2 ANÁLISIS DE INGRESOS

21.12.3 PRESENCIA GEOGRÁFICA

21.12.4 CARTERA DE PRODUCTOS

21.12.5 DESARROLLOS RECIENTES

21.13 TELEDYNE DIGITAL IMAGING INC (UNA EMPRESA DE TELEDYNE TECHNOLOGIES)

21.13.1 RESUMEN DE LA EMPRESA

21.13.2 ANÁLISIS DE INGRESOS

21.13.3 PRESENCIA GEOGRÁFICA

21.13.4 CARTERA DE PRODUCTOS

21.13.5 DESARROLLOS RECIENTES

21.14 NEDINSCO

21.14.1 RESUMEN DE LA EMPRESA

21.14.2 ANÁLISIS DE INGRESOS

21.14.3 PRESENCIA GEOGRÁFICA

21.14.4 CARTERA DE PRODUCTOS

21.14.5 DESARROLLOS RECIENTES

21.15 LYTID

21.15.1 RESUMEN DE LA EMPRESA

21.15.2 ANÁLISIS DE INGRESOS

21.15.3 PRESENCIA GEOGRÁFICA

21.15.4 CARTERA DE PRODUCTOS

21.15.5 DESARROLLOS RECIENTES

21.16 LYNRED (SOFRADIR) (PARTE DEL GRUPO THALES Y OTROS)

21.16.1 RESUMEN DE LA EMPRESA

21.16.2 ANÁLISIS DE INGRESOS

21.16.3 PRESENCIA GEOGRÁFICA

21.16.4 CARTERA DE PRODUCTOS

21.16.5 DESARROLLOS RECIENTES

21.17 FOTONES, ETC.

21.17.1 RESUMEN DE LA EMPRESA

21.17.2 ANÁLISIS DE INGRESOS

21.17.3 PRESENCIA GEOGRÁFICA

21.17.4 CARTERA DE PRODUCTOS

21.17.5 DESARROLLOS RECIENTES

21.18 INTEVAC, INC

21.18.1 RESUMEN DE LA EMPRESA

21.18.2 ANÁLISIS DE INGRESOS

21.18.3 PRESENCIA GEOGRÁFICA

21.18.4 CARTERA DE PRODUCTOS

21.18.5 DESARROLLOS RECIENTES

21.19 SIERRA-OLYMPIA TECH.

21.19.1 RESUMEN DE LA EMPRESA

21.19.2 ANÁLISIS DE INGRESOS

21.19.3 PRESENCIA GEOGRÁFICA

21.19.4 CARTERA DE PRODUCTOS

21.19.5 DESARROLLOS RECIENTES

21.2 IRCAMERAS LLC

21.20.1 RESUMEN DE LA EMPRESA

21.20.2 ANÁLISIS DE INGRESOS

21.20.3 PRESENCIA GEOGRÁFICA

21.20.4 CARTERA DE PRODUCTOS

21.20.5 DESARROLLOS RECIENTES

21.21 EPISENSORES

21.21.1 RESUMEN DE LA EMPRESA

21.21.2 ANÁLISIS DE INGRESOS

21.21.3 PRESENCIA GEOGRÁFICA

21.21.4 CARTERA DE PRODUCTOS

21.21.5 DESARROLLOS RECIENTES

21.22 PRINCETON INFRARED TECHNOLOGIES, INC.

21.22.1 RESUMEN DE LA EMPRESA

21.22.2 ANÁLISIS DE INGRESOS

21.22.3 PRESENCIA GEOGRÁFICA

21.22.4 CARTERA DE PRODUCTOS

21.22.5 DESARROLLOS RECIENTES

21.23 INFRATEC GMBH

21.23.1 RESUMEN DE LA EMPRESA

21.23.2 ANÁLISIS DE INGRESOS

21.23.3 PRESENCIA GEOGRÁFICA

21.23.4 CARTERA DE PRODUCTOS

21.23.5 DESARROLLOS RECIENTES

21.24 LEONARDO DRS

21.24.1 RESUMEN DE LA EMPRESA

21.24.2 ANÁLISIS DE INGRESOS

21.24.3 PRESENCIA GEOGRÁFICA

21.24.4 CARTERA DE PRODUCTOS

21.24.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

22 CONCLUSIÓN

23 CUESTIONARIO

24 INFORMES RELACIONADOS

25 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.