Global Silicon Photonics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.94 Billion

USD

9.88 Billion

2024

2032

USD

1.94 Billion

USD

9.88 Billion

2024

2032

| 2025 –2032 | |

| USD 1.94 Billion | |

| USD 9.88 Billion | |

| % | |

|

Segmentación del mercado global de fotónica de silicio por producto (transceptor, atenuador óptico variable, conmutador, cable y sensor), guías de onda (400-1500 nm, 1310-1550 nm y 900-7000 nm), material (fotónica de silicio y circuitos integrados fotónicos), componente (láser, modulador, fotodetector y filtros de multiplexación por división de longitud de onda [WDM]), aplicación (centro de datos e informática de alto rendimiento, telecomunicaciones, sector comercial, militar, defensa y aeroespacial, ciencias médicas y biológicas, automoción y detección): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de la fotónica de silicio

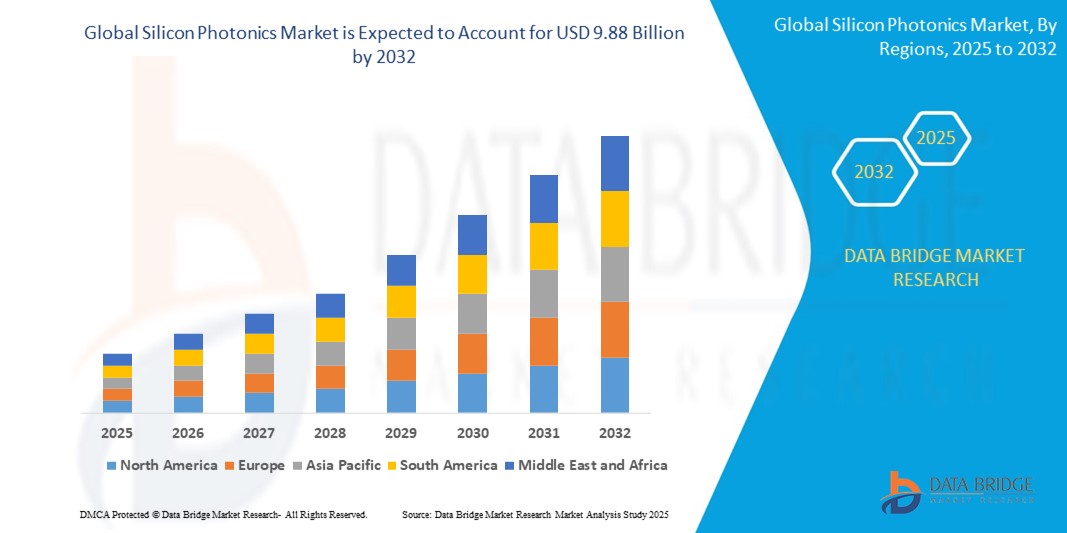

- El tamaño del mercado global de fotónica de silicio se valoró en USD 1.94 mil millones en 2024 y se espera que alcance los USD 9.88 mil millones para 2032 , con una CAGR del 22,57% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de transferencia de datos de alta velocidad, los avances en la tecnología fotónica de silicio y la proliferación de aplicaciones intensivas en datos.

Análisis del mercado de la fotónica de silicio

- La fotónica de silicio es una tecnología que utiliza componentes de silicio para manipular y transmitir señales luminosas en un chip. Combina la fotónica con técnicas de fabricación de silicio, lo que permite la integración de funciones ópticas con circuitos electrónicos tradicionales.

- Este enfoque promete transmisión de datos de alta velocidad, bajo consumo de energía y tamaños de dispositivos compactos, lo que lo hace ideal para aplicaciones en telecomunicaciones, centros de datos y sistemas de detección.

- Se espera que América del Norte domine el mercado de fotónica de silicio con un 48,3% debido a importantes inversiones en investigación y desarrollo, y a la presencia de importantes empresas tecnológicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de fotónica de silicio durante el período de pronóstico debido a que el sólido ecosistema de fabricación de productos electrónicos de la región contribuye a la escalabilidad y asequibilidad de los componentes de fotónica de silicio.

- Se espera que el segmento de multiplexación por división de longitud de onda (WDM) domine el mercado con una participación de mercado del 32,7% debido a que permite la integración de múltiples canales de longitud de onda en un solo chip de silicio.

Alcance del informe y segmentación del mercado de fotónica de silicio

|

Atributos |

Perspectivas clave del mercado de la fotónica de silicio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de la fotónica de silicio

Integración de la fotónica de silicio en la IA y los centros de datos

- El auge de las aplicaciones de inteligencia artificial (IA) y la expansión de los centros de datos han incrementado significativamente la demanda de soluciones de transferencia de datos de alta velocidad. La tecnología fotónica de silicio, conocida por su capacidad para transmitir datos a alta velocidad con baja latencia, se está convirtiendo en un elemento fundamental para satisfacer estas demandas.

- Empresas como Marvell Technology lideran el desarrollo de aceleradores de IA y la ampliación de la fotónica de silicio para optimizar las capacidades de procesamiento de datos. El enfoque estratégico de Marvell en la fotónica de silicio la posiciona para beneficiarse de los avances y la mayor integración en la óptica, contribuyendo así al crecimiento del mercado de la fotónica de silicio, valorado en 3000 millones de dólares.

- La creciente dependencia de la computación en la nube y la expansión de la infraestructura de los centros de datos contribuyen significativamente a la demanda de fotónica de silicio. Esta tecnología facilita la comunicación de alta velocidad y alta capacidad que requieren los centros de datos a gran escala.

- El despliegue de las redes 5G y la anticipación de la 6G están acelerando la adopción de la fotónica de silicio. Esta tecnología es esencial para satisfacer los requisitos de alta velocidad y baja latencia de las redes inalámbricas de próxima generación.

- Más allá de la comunicación de datos tradicional, la fotónica de silicio está encontrando aplicaciones en áreas como el diagnóstico médico, la imagenología y la computación cuántica. La versatilidad de esta tecnología impulsa la investigación y abre nuevas oportunidades de mercado.

Dinámica del mercado de la fotónica de silicio

Conductor

Demanda de transmisión de datos de alta velocidad

- La proliferación de dispositivos del Internet de las Cosas (IoT), la computación en la nube y la transmisión de video de alta definición ha provocado un aumento exponencial en la generación de datos. Este aumento requiere soluciones de transmisión de datos más rápidas para gestionar los crecientes requisitos de ancho de banda.

- La fotónica de silicio ofrece una solución al permitir la transferencia de datos a alta velocidad mediante luz, que puede transmitir datos a velocidades significativamente mayores que los métodos electrónicos tradicionales. Esta capacidad es crucial para aplicaciones que requieren un procesamiento rápido de datos y baja latencia.

- La industria de las telecomunicaciones está experimentando una transición hacia mayores requisitos de ancho de banda debido al creciente número de dispositivos conectados y la demanda de velocidades de internet más rápidas. La tecnología fotónica de silicio se está aprovechando para satisfacer estas demandas, proporcionando soluciones eficientes y escalables.

- Los centros de datos, que constituyen la columna vertebral de los servicios en la nube, requieren interconexiones de alta velocidad para gestionar las enormes cantidades de datos que se procesan. La fotónica de silicio proporciona la velocidad y la eficiencia necesarias para facilitar la transferencia fluida de datos dentro de estos centros.

- A medida que se expande la conectividad global, especialmente en los mercados emergentes, la necesidad de transmisión de datos a alta velocidad se vuelve más crítica. La fotónica de silicio puede reducir la brecha de conectividad ofreciendo soluciones rentables y de alto rendimiento.

Oportunidad

Expansión en aplicaciones emergentes

- La fotónica de silicio se está integrando en los sistemas de detección y localización por luz (LiDAR), esenciales para los vehículos autónomos y la robótica avanzada. Su tamaño compacto y eficiencia la convierten en la opción ideal para estas aplicaciones.

- En el sector sanitario, la fotónica de silicio está permitiendo el desarrollo de sistemas avanzados de imagenología y biosensores. Estas tecnologías mejoran las capacidades de diagnóstico y son fundamentales en los enfoques de la medicina personalizada.

- La fotónica de silicio desempeña un papel crucial en el avance de la computación cuántica al facilitar la manipulación y transmisión de bits cuánticos (cúbits). Este desarrollo podría revolucionar la potencia de cálculo y las capacidades de procesamiento de datos.

- La integración de la fotónica de silicio en la electrónica de consumo, como los teléfonos inteligentes y los dispositivos de realidad aumentada, está en auge. Esta integración permite un procesamiento de datos más rápido y un mejor rendimiento en dispositivos compactos.

- En entornos industriales, la fotónica de silicio se utiliza para tecnologías de sensores que monitorizan y controlan los procesos de fabricación. Estos sensores proporcionan datos en tiempo real, lo que mejora la eficiencia y reduce el tiempo de inactividad.

Restricción/Desafío

“ Altos costos iniciales y complejidades de integración ”

- El desarrollo y la producción de dispositivos fotónicos de silicio requieren instalaciones de fabricación avanzadas y equipos especializados, lo que genera altos costos iniciales.

- La integración de componentes fotónicos con sistemas electrónicos existentes presenta dificultades técnicas, como problemas de compatibilidad y la necesidad de conocimientos especializados. Esta complejidad puede retrasar la adopción de la fotónica de silicio en diversas industrias.

- Los dispositivos fotónicos de silicio pueden generar un calor considerable durante su funcionamiento, lo que requiere soluciones eficaces de gestión térmica. Sin una disipación térmica adecuada, el rendimiento del dispositivo puede verse afectado, lo que limita su aplicación en entornos de alto rendimiento.

- Las propiedades inherentes del silicio plantean desafíos para ciertas aplicaciones fotónicas. Por ejemplo, el silicio tiene un coeficiente electroóptico bajo, lo que lo hace menos eficiente para funcionalidades como la modulación activa y la integración láser.

- La industria de la fotónica de silicio depende de materiales y componentes especializados que podrían sufrir interrupciones en la cadena de suministro. La escasez de materias primas o las interrupciones en la cadena de suministro global podrían afectar la producción y el precio de los dispositivos fotónicos.

Alcance del mercado de la fotónica de silicio

El mercado está segmentado en función del producto, las guías de ondas, el material, el componente y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por Waveguides |

|

|

Por material |

|

|

Por componente |

|

|

Por aplicación |

|

Se proyecta que en 2025, la multiplexación por división de longitud de onda (WDM) dominará el mercado con la mayor participación en el segmento de componentes.

Se prevé que el segmento de multiplexación por división de longitud de onda (WDM) domine el mercado de la fotónica de silicio, con una cuota del 32,7 % en 2025, gracias a la integración de múltiples canales de longitud de onda en un único chip de silicio. La fotónica de silicio aprovecha la compatibilidad del silicio con componentes electrónicos y fotónicos, lo que permite la integración de filtros WDM junto con otras funcionalidades fotónicas y electrónicas.

Se espera que el CI fotónico represente la mayor participación durante el período de pronóstico en el mercado de materiales.

En 2025, se prevé que el segmento de circuitos integrados fotónicos domine el mercado con la mayor cuota de mercado, un 27,8 %, gracias a la posibilidad de transmitir múltiples longitudes de onda a través de una sola fibra óptica. Las tendencias en este tipo de producto incluyen un mayor número de canales, diseños compactos, menores pérdidas de inserción y compatibilidad con diferentes bandas de longitud de onda.

Análisis regional del mercado de la fotónica de silicio

Norteamérica posee la mayor participación en el mercado de la fotónica de silicio.

- América del Norte posee una participación significativa del mercado mundial de fotónica de silicio, impulsada por inversiones sustanciales en investigación y desarrollo, y la presencia de importantes empresas tecnológicas.

- La región cuenta con una infraestructura avanzada de telecomunicaciones y TI, lo que facilita la adopción de tecnologías de vanguardia como la fotónica de silicio.

- Empresas como Intel Corporation, Cisco Systems y Acacia Communications son fundamentales en el avance de las tecnologías de fotónica de silicio en América del Norte.

- Las políticas gubernamentales de apoyo y la financiación de iniciativas de alta tecnología refuerzan el liderazgo de la región en fotónica de silicio.

- La tecnología se utiliza ampliamente en centros de datos, telecomunicaciones y sistemas informáticos de alto rendimiento en toda la región.

Se proyecta que Asia-Pacífico registre la CAGR más alta en el mercado de la fotónica de silicio.

- Asia-Pacífico está experimentando un crecimiento significativo en el mercado de la fotónica de silicio

- Países como China, Japón y Corea del Sur están invirtiendo fuertemente en infraestructura 5G y desarrollo de centros de datos, lo que impulsa la demanda de fotónica de silicio.

- El sólido ecosistema de fabricación de productos electrónicos de la región contribuye a la escalabilidad y asequibilidad de los componentes fotónicos de silicio.

- Las iniciativas impulsadas por el gobierno y las colaboraciones de investigación fomentan la innovación y la adopción de tecnologías de fotónica de silicio.

- La fotónica de silicio se está integrando en diversos sectores, incluidas las telecomunicaciones, la electrónica de consumo y las industrias automotrices en la región.

Cuota de mercado de la fotónica de silicio

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Intel Corporation (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Skorpios Technologies Inc (EE. UU.)

- Ciena Corporation (EE. UU.)

- Lumentum Operations LLC (EE. UU.)

- NVIDIA Corporation (EE. UU.)

- GlobalFoundries US Inc. (EE. UU.)

- Hamamatsu Photonics KK (Japón)

- IBM Corp. (EE. UU.)

- Juniper Networks (EE. UU.)

- Rockley Photonics (Reino Unido)

- STMicroelectronics (Suiza)

- Broadcom (EE. UU.)

- Smiths Interconnect Group Limited (Reino Unido)

- RANVOUS Inc. (Canadá)

- SICOYA GMBH (Alemania)

- Molex (EE. UU.)

Últimos avances en el mercado global de la fotónica de silicio

- En diciembre de 2024, IBM (EE. UU.) presentó un nuevo proceso para CPO que mejora la conectividad de los centros de datos mediante la integración de guías de ondas ópticas con fotónica de silicio. Esta tecnología está diseñada para reemplazar las interconexiones eléctricas tradicionales, lo que podría acelerar el entrenamiento de los centros de datos para modelos de IA generativos hasta cinco veces. El uso de guías de ondas ópticas de polímero (PWG) permite una mayor densidad de fibras ópticas (hasta seis veces mayor en el borde del chip), lo que mejora significativamente el ancho de banda y amplía la longitud de los cables de un metro a cientos de metros.

- En octubre de 2024, Lumentum (EE. UU.) participó en la Conferencia Europea de Comunicaciones Ópticas (ECOC) 2024, destacando sus transceptores enchufables coherentes ZR+ de 800G mejorados. Estos transceptores están optimizados para aplicaciones de alcance extendido y mayor potencia óptica, respondiendo a la creciente demanda de infraestructuras de aluminio e interconexiones de centros de datos de largo alcance. Los transceptores aprovechan la tecnología patentada de fosfuro de indio de Lumentum para un rendimiento superior.

- En noviembre de 2024, Celestial Al (EE. UU.) adquirió la cartera de propiedad intelectual (PI) de fotónica de silicio de Rockley Photonics (EE. UU.) por 20 millones de dólares. Esta adquisición incluye patentes emitidas y pendientes a nivel mundial relacionadas con sistemas optoelectrónicos en paquete, moduladores de electroabsorción (EAM) y tecnología de conmutación óptica. La integración de la PI de Rockley mejora la plataforma tecnológica Photonic Fabric de Celestial Al, dirigida a aplicaciones de infraestructura de centros de datos de aluminio.

- En octubre de 2024, Cisco Investments (EE. UU.) participó en una ronda de financiación de Serie A para Xscape Photonics, que recaudó 44 millones de dólares para desarrollar su plataforma ChromX. Esta plataforma busca mejorar la escalabilidad y el rendimiento en centros de datos de IA mediante el uso de tecnología fotónica programable multicolor.

- En marzo de 2024, MACOM (EE. UU.) lanzó MACOM PURE DRIVE Liner Drive de 200 Gbps por carril para permitir el desarrollo de módulos ópticos lineales conectables ("LPO") de 1,6 TB.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.