Global Silicon Wafer Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.49 Billion

USD

28.24 Billion

2025

2033

USD

14.49 Billion

USD

28.24 Billion

2025

2033

| 2026 –2033 | |

| USD 14.49 Billion | |

| USD 28.24 Billion | |

| % | |

|

Global Silicon Wafer Market Segmentation, By Wafer Size (150 mm, 200 mm, 300 mm, and Others), Wafer Type (Polished Wafers, Epitaxial Wafers, SOI Wafers y Diffused Wafers), Application (Consumer Electronics, Automotive, Industrial, Telecommunications, Solar Cells, and Others), End User (Foundries, Integrated Device Manufacturers (ID

Silicon Wafer mercado tamaño

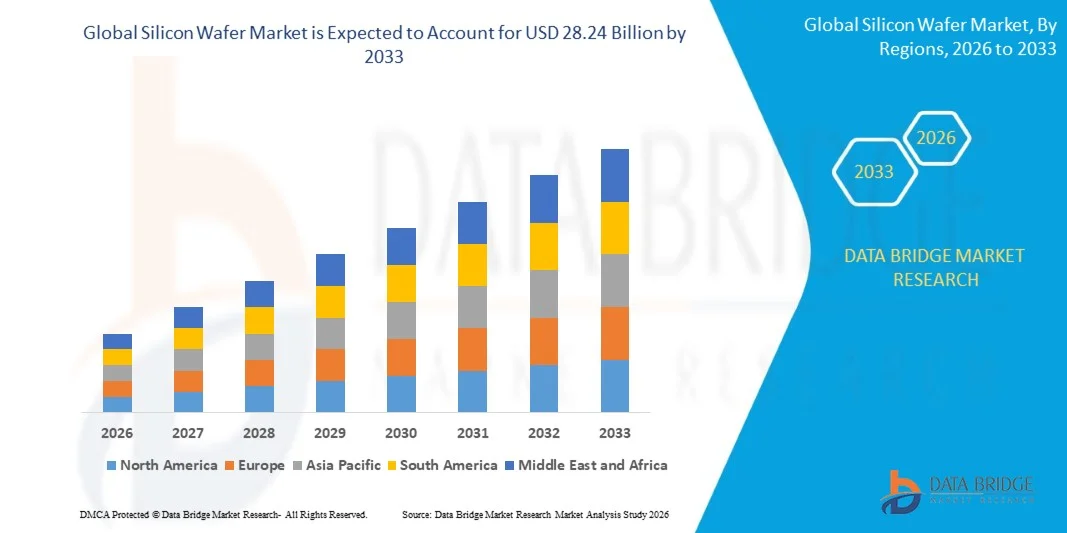

- El tamaño global del mercado de Silicon Wafer fue valoradoUSD 14.49 billionen 2025 y se espera que alcanceUSD 28.24 billionpor 2033, en un CAGR de8.7%durante el período de previsión 2026 a 2033.

- El crecimiento del mercado está impulsado principalmente por la demanda de nodos semiconductores avanzados que alimentan procesadores de IA, chipsets 5G, memoria de alta ancho de banda (HBM), e infraestructura de computación de nubes, junto con la aceleración de la adopción de vehículos eléctricos (EVs) y dispositivos IoT que requieren componentes cada vez más complejos basados en silicio.

- Además, los programas masivos de inversión semiconductores respaldados por el gobierno, incluyendo la Ley de CHIPS (USD 52,7 mil millones), la Ley de Chips de la UE (EUR 43 mil millones), y la iniciativa semiconductora de la India (INR 91,000 crore) están estimulando colectivamente la capacidad de la cadena de suministro de wafer a niveles sin precedentes, reforzando aún más la expansión mundial del mercado.

Análisis del mercado de Silicon Wafer

- Las ollas de silicona son sustratos cristalinos ultra puros – producidos a través del método Czochralski o zona flotante y rebanadas, cubiertas, pulidas y limpiadas a tolerancias de nivel nanométrico – que sirven como material fundacional para prácticamente todos los circuitos integrados, desde microprocesadores y chips de memoria a dispositivos análogos, sensores de imagen y semiconductores de potencia.

- El mercado de Silicon Wafer es testigo de un fuerte impulso por la rápida expansión de la inteligencia artificial (AI), la computación de alto rendimiento (HPC), los vehículos eléctricos (EV), la infraestructura 5G y los centros de datos, todos los cuales requieren chips semiconductores avanzados con mayor consumo de onda y mayor precisión de fabricación.

- Asia-Pacífico dominaba el mercado de Silicio Wafer con una proporción de aproximadamente 68,5% en 2025 sustentada por la concentración geográfica de los fabricantes de cera tier-1 (Shin-Etsu, SUMCO, GlobalWafers), las principales fundiciones (TSMC, Samsung, SMIC) y los productores de memoria (SK Hynix) en Japón, Taiwán, Corea del Sur y China.

- América del Norte está posicionada como el mercado regional de más rápido crecimiento con una CAGR de aproximadamente 10,4% durante el período de previsión, catalizada por la CHIPS y Science Act conduciendo más de 400 millones de dólares en donaciones directas de fabricación de ondas y apoyando cerca de USD 4.000 millones en nuevas inversiones internas de instalaciones semiconductoras.

- El segmento de wafer de 300 mm dominaba el mercado con una proporción de aproximadamente 41,5%, debido a su adopción generalizada en fundiciones lógicas de vanguardia, fabricantes de DRAM, productores flash NAND y instalaciones de embalaje avanzadas. El formato de 300 mm permite a los fabricantes producir significativamente más chips por onda en comparación con diámetros más pequeños, mejorando sustancialmente la eficiencia y rendimiento de los costos. Su dominio se ve reforzado por la expansión continua de la capacidad entre las fundiciones de alto nivel como TSMC, Samsung e Intel, todos los cuales están escalando 300 mm wafer comienza a satisfacer la demanda impulsada por AI y HPC.

Report Scope and Silicon Wafer Market Segmentation

|

Atributos |

Silicon Wafer Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte: • EE.UU. • Canadá • México Europa: • Alemania • Francia • U.K. • Países Bajos • Suiza • Bélgica • Rusia • Italia • España • Turquía • El resto de Europa Asia y el Pacífico: • China • Japón • India • Corea del Sur • Singapur • Malasia • Australia • Tailandia • Indonesia • Filipinas • Descanso de Asia-Pacífico Oriente Medio y África: Arabia Saudita • U.A.E. • Sudáfrica • Egipto Israel • El resto de Oriente Medio y África América del Sur: • Brasil • Argentina • El resto de América del Sur |

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis de déficit de cadena de oferta y demanda |

Silicon Wafer Market Trends

"Rising AI, HBM y Advanced Logic Demand Driving 300mm Wafer Growth"

- El mercado mundial de wafer de silicio está entrando en un ciclo de demanda prolongado, sustentado por la revolución del hardware de inteligencia artificial que está creando requisitos extraordinarios para ondas de alta calidad de 300 mm para nodos lógicos avanzados (bajo 7 nm), memoria de alta ancho de banda (HBM2E/HBM3) y chips de acelerador de inteligencia artificial.

- La demanda de wafer de IA y alto rendimiento (HPC) está creciendo en un estimado 11,3% de CAGR a lo largo del período previsto, superando significativamente las tasas generales de crecimiento del mercado y al mando de precios premium para los substratos ultra-flat, ultra-pure que reúnen las especificaciones de rugosidad superficial.

- La migración avanzada de nodos por debajo de 7 nm, que captó aproximadamente el 24% del valor de mercado en 2025, está acelerando el cambio a 300 mm wafers a través de fundiciones e IDMs, ya que cada transición mejora la densidad de transistor y requiere una densidad de defecto más estricta y tolerancias de flatness.

- El aumento estructural de las wafers tipo N, que crecen en aproximadamente 7,2% CAGR impulsado por las transiciones de eficiencia solar PV a las arquitecturas celulares TOPCon y HJT, está creando corrientes de ingresos diversificadas junto con la demanda de wafer semiconductor.

- La nacionalización de la cadena de suministro impulsada por el gobierno está remodelando el panorama competitivo, con la Ley de CHIPS, la Ley de Chips de la UE, la iniciativa de RAPIDUS de Japón, y la Misión de semiconductores de la India, creando colectivamente la mayor onda de demanda de silicio financiada por el gobierno en la historia de la industria.

- Aumentar la adopción de arquitecturas de chiplet, empaquetado 2,5D, interposores de silicio y tecnologías a través de Silicon Via (TSV) está impulsando la demanda de sustratos de wafer ultraflat y sin defectos con especificaciones más estrictas que los chips de planar convencionales.

- La convergencia continua de nodos de fabricación avanzados con segmentos de aplicaciones en expansión – que abarcan automotriz (ADAS, EV powertrains), automatización industrial, electrónica de defensa y telecomunicaciones (5G/6G) – está diversificando la base de demanda y reduciendo la dependencia de cualquier mercado único final.

Silicon Wafer Market Dynamics

Conductor

" AI, EV y 5G exigen un fuerte crecimiento del mercado de silicona Wafer "

- El crecimiento explosivo de la demanda de hardware de aprendizaje automático y de IA, incluyendo chips de entrenamiento de modelos de lenguaje grande, aceleradores de inferencia y memoria de alta ancho de banda, está creando una demanda sostenida y acelerada de wafers de silicio de 300 mm de prima producidos en nodos avanzados.

- La transición global a vehículos eléctricos de baterías (BEVs) está transformando el ecosistema semiconductor automotriz, con cada VE integrando hasta 3.000 chips incluyendo inversores de tracción, sistemas de gestión de baterías, procesadores ADAS y ICs de gestión de potencia construidos sobre sustratos de cera de silicio.

- La rápida expansión de la infraestructura 5G a nivel mundial, junto con las inversiones de investigación de 6G en estadio temprano, está impulsando la demanda de wafers RF-SOI, sustratos GaAs-on-silicon, y dispositivos analógicos y mixtos avanzados con estrictas especificaciones de pureza y resistencia.

- La creciente integración de dispositivos IoT a través de la automatización industrial, las ciudades inteligentes y la agricultura de precisión está creando una base de demanda de cola larga para wafers de silicio a través de una amplia gama de nodos, desde el sub-7 nm avanzado hasta el costo optimizado 28 nm y superior.

- El contenido de semiconductores por dispositivo sigue aumentando en prácticamente todas las categorías electrónicas, desde teléfonos inteligentes y wearables a dispositivos médicos y componentes aeroespaciales, soportando estructuralmente la demanda de volumen de wafer a largo plazo, independientemente de los ciclos de envío de unidades.

Restraint / Challenge

" Demanda cíclica, riesgos geopolíticos y aumento de intensidad de capital "

- La ciclicidad inherente de la industria semiconductora supone un riesgo persistente para la demanda de ola de silicio, como lo demuestra el descenso del 2,7% anual en los envíos globales de ola en 2024 causados por correcciones de inventario en los nodos heredados tras la demanda posterior a la COVID.

- La intensidad de capital extrema de la fabricación de wafers de 300 mm, que requiere inversiones de fab multimillonario, procesos químicos ultrapurados y entornos de limpieza debajo de ISO Class 1, crea barreras significativas para la entrada y limita la capacidad de los nuevos competidores para escalar rápidamente.

- Las tensiones geopolíticas entre Estados Unidos y China sobre el acceso a la tecnología semiconductora, las restricciones de control de las exportaciones y las sanciones contra el equipo de wafer están perturbando las cadenas de suministro establecidas y las inversiones costosas de redundancia de la cadena de suministro en toda la industria.

- El paisaje competitivo altamente concentrado, con los cinco principales productores (Shin-Etsu, SUMCO, GlobalWafers, Siltronic, SK Siltron) que controlan aproximadamente el 82-85% de la capacidad global de 300 mm, crea un riesgo de apalancamiento para fundaciones de aguas abajo y IDMs con opciones limitadas de suministro alternativo.

- Los plazos de transición a 450 mm de wafers, mientras que las mejoras prometedoras en los costos y rendimientos a largo plazo, enfrentan importantes barreras tecnológicas y de capital, retrasan la adopción en toda la industria y limitan la ampliación gradual de la zona de wafer a corto plazo.

Silicon Wafer Market Scope

El mercado se segmenta sobre la base del tamaño de wafer, tipo de wafer, aplicación y usuario final.

By Wafer Size

Sobre la base de Wafer Size, el mercado global de Silicon Wafer se segmenta en 150 mm, 200 mm, 300 mm y otros (incluyendo 450 mm).

El segmento de 300 mm dominó el mercado con la mayor cuota de ingresos de aproximadamente 75% en 2025, creciendo en un CAGR de aproximadamente 9,2%, impulsado por su adopción generalizada en fundiciones lógicas de vanguardia, fabricantes de DRAM, productores flash NAND y instalaciones avanzadas de embalaje. El formato de 300 mm permite a los fabricantes producir significativamente más chips por onda en comparación con diámetros más pequeños, mejorando sustancialmente la eficiencia y rendimiento de los costos. Su dominio se ve reforzado por la expansión continua de la capacidad entre las fundiciones de alto nivel como TSMC, Samsung e Intel, todos los cuales están escalando 300 mm wafer comienza a satisfacer la demanda impulsada por AI y HPC.

Se espera que el segmento de 450 mm (y los formatos avanzados de próxima generación) sea testigo de la tasa de crecimiento más rápida de aproximadamente 12–15% de CAGR durante el período previsto, ya que los consorcios de la industria y los principales fabricantes de semiconductores continúan los esfuerzos de desarrollo encaminados a comercializar líneas de producción de 450 mm. Los diámetros más grandes de wafer prometen nuevas mejoras en el rendimiento por wafer y la economía de producción, impulsando la inversión activa R plagaD por fabricantes y proveedores de equipos de wafer, especialmente para aplicaciones avanzadas de nodo de próxima generación.

Por tipo Wafer

Sobre la base de Wafer Type, el mercado global de Silicon Wafers se segmenta en Wafers pulido, Wafers epitaxiales, SOI Wafers y Wafers difusos.

El segmento de Wafers pulido (Primo) dominaba el mercado con una proporción de aproximadamente 73,7% en 2025 y una CAGR de aproximadamente 7,8%, sirviendo como substrato fundamental para la gran mayoría de la fabricación de circuitos integrados a través de aplicaciones de memoria, lógica, analógica y señal mixta. Los primeros wafers pulidos se someten a procesos de acabado superficial muy estrictos para lograr la flatness similar al espejo requerida por fotolitografía avanzada, haciéndolos indispensables para la producción de nodos sub-10 nm en las principales fundiciones a nivel mundial.

Se espera que el segmento Wafers de Silicon-on-Insulador (SOI) sea testigo del crecimiento más rápido en una CAGR de aproximadamente un 11,5% durante el período de pronóstico, impulsado por la aceleración de la demanda de sustratos RF-SOI en módulos frontales de frecuencia de radio 5G, de grado SOI totalmente agotado (FDSOI) para aplicaciones automotriz e IoT de baja potencia, y de ultra-alta resistencia La creciente adopción de la tecnología SOI en electrónica de energía, ICs analógicas y dispositivos CMOS de próxima generación refuerza la rápida expansión de segmentos.

By Application

Sobre la base de la aplicación, el mercado global de Silicon Wafer se segmenta en Consumer Electronics, Automotive, Industrial, Telecomunicaciones, Solar Cells y Otros.

El segmento Consumer Electronics dominaba el mercado con una proporción de aproximadamente 41,5% en 2025 y una CAGR de aproximadamente 7,2%, impulsada por la demanda persistente y a gran escala de wafers de silicio utilizados en procesadores de aplicaciones para smartphones, flash DRAM y NAND, ICs de visualización, sensores de imagen y componentes semiconductores utilizables. Los circuitos integrados para la electrónica de consumo abarcan todo el espectro de aplicaciones de wafer de silicio, desde nodos avanzados de la lógica sub-3 nm en procesadores móviles insignia hasta nodos maduros en dispositivos de gestión analógico y de potencia, sosteniendo la demanda de wafer de base amplia a través de múltiples categorías de diámetro y tipo.

Se espera que el segmento Automotriz sea testigo del crecimiento más rápido en una CAGR de aproximadamente un 8,3% durante el período previsto, alimentado por la rápida electrificación de vehículos de pasajeros y comerciales, la proliferación de sensores y procesadores de ADAS, y la integración obligatoria de sistemas semiconductores de control de dominios y de arquitectura zonal en vehículos de próxima generación. Cada vehículo eléctrico de batería integra hasta 3.000 chips semiconductores a través de inversores de tracción, sistemas de gestión de baterías, cargadores a bordo, módulos de comunicación V2X y procesadores avanzados de asistencia al conductor, traduciendo en un contenido semiconductor 15–20 veces mayor por vehículo en comparación con un automóvil de motor de combustión interna convencional.

Por Usuario final

Sobre la base del Usuario Final, el mercado global de Silicon Wafer se segmenta en fundiciones, fabricantes de dispositivos integrados (IDMs) y otros.

El segmento de fundiciones dominaba el mercado con la mayor cuota de ingresos de aproximadamente 55%+ en 2025 y una CAGR de aproximadamente 8,5%, impulsada por el consumo de wafer descompuesto de fundiciones de juego puro como TSMC, Samsung Foundry y SMIC, que colectivamente representan la mayoría de los nodos avanzados y maduros comienza globalmente. El modelo de semiconductor de fábulas, donde los diseñadores de chips como Apple, Qualcomm, NVIDIA y AMD dependen totalmente de los servicios de fundición de wafer, continúa concentrando la demanda de wafer en los principales clientes de fundición, reforzando la posición dominante del segmento en la cadena de suministro de cera de silicio.

Se espera que el segmento IDM (Integrated Device Manufacturers) enfocado en aplicaciones de automoción y potencia sea testigo del crecimiento más rápido en una CAGR de aproximadamente 9,8% durante el período de previsión, ya que empresas como Infineon, STMicroelectronics, ON Semiconductor y Texas Instruments expanden rápidamente su producción de wafer de 200 mm y 300 mm para semiconductores de potencia, dispositivos de silicio y automo. El aumento de los impulsos de autosuficiencia entre los principales IDM, apoyados por los incentivos gubernamentales y los mandatos de resiliencia de la cadena de suministro, está acelerando las inversiones de capacidad de wafer dentro de este segmento.

Silicon Wafer Market Regional Analysis

- Asia-Pacífico dominaba el mercado de Silicon Wafer con la mayor cuota de ingresos de aproximadamente 68,5% en 2025 y una CAGR de aproximadamente 8,2%, anclada por Shin-Etsu Chemical y SUMCO Corporation como los dos mejores productores de silicio del mundo, la extraordinaria concentración de Taiwán de la demanda de fundición líder de TSMC y GlobalWafers, y Samsung Electronics y SK Hynix de Corea del Sur como los mayores productores de memoria y DRAM Las capacidades nacionales de fabricación de ondas rápida expansión de China, lideradas por National Silicon Industry Group (NSIG) y Zhonghuan Advanced Semiconductor Materials, están consolidando aún más la posición de liderazgo de la región.

- Las industrias de toda la región se benefician de décadas de experiencia acumulada en la fabricación de semiconductores, ecosistemas de proveedores de clase mundial y programas de apoyo gubernamentales que crean colectivamente una ventaja competitiva sin igual en la producción y consumo de ondas de silicio.

- La posición dominante de Asia-Pacífico se ve reforzada por el papel de la región como principal centro de fabricación para la electrónica de consumo, incluyendo teléfonos inteligentes, PC y tabletas, que representan colectivamente la categoría de uso final más grande para los wafers de silicio a nivel mundial.

US Silicon Wafer Market Insight

El silicona estadounidense El mercado de Wafer tiene una posición de mando en América del Norte, impulsada por la mayor concentración de actividad semiconductora R plagaD, la presencia de los principales diseñadores de chips de fábulas (NVIDIA, AMD, Qualcomm, Apple) y la rápida creación de capacidad de fabricación avanzada doméstica bajo la Ley de CHIPS y Ciencia. Los USD 406 millones del gobierno de EE.UU. otorgan a GlobalWafers para la producción de wafers de 300 mm, apoyando casi USD 4.000 millones en la inversión total de las instalaciones y creando más de 2.580 empleos, ejemplifica la inversión estructural que se está realizando en cadenas de suministro de silicio. La creciente demanda de chips de centro de datos AI, semiconductores de grado de defensa y electrónica automotriz avanzada refuerza la expansión del mercado estadounidense a través de 2033.

Europa Silicon Wafer Market Insight

El mercado de Silicon Wafer de Europa está experimentando un crecimiento constante, impulsado por una fuerte demanda de Alemania, Francia, Holanda y Suiza, donde las capacidades avanzadas de semiconductores están ancladas por la producción mundial de wafer de 300 mm de Siltronic AG de clase mundial pulida y epitaxial y el liderazgo de Soitec en la tecnología de wafer SOI. El marco de inversión EUR 43 mil millones de la EU Chips Act está catalizando nuevas inversiones de fabricación semiconductores en todo el continente, apoyando el desarrollo de una cadena europea de suministro de chips más resistente. La producción creciente de EV, la infraestructura de energía renovable y la automatización industrial están impulsando la demanda de wafer de silicio en los mercados finales europeos.

Alemania Silicon Wafer Market Insight

Se espera que el mercado de Silicon Wafer de Alemania crezca constantemente durante el período de previsión, sustentado por la fuerza excepcional de Alemania en la fabricación de electrónica industrial y automotriz. El aumento de la demanda del sector automotriz para módulos de energía EV, sistemas ADAS y controladores integrados está impulsando un consumo significativo de wafer de silicio entre los clientes semiconductores de nivel 1 de Alemania, incluyendo Tecnologías Infineon, Robert Bosch y Continental. El fuerte ecosistema de ingeniería de Alemania, la proximidad a la base de producción de Siltronic AG, y la participación en los programas de inversión semiconductores de nivel europeo están apoyando la trayectoria de la demanda de wafer de mitad de período del país.

Japón Silicon Wafer Market Insight

Japón tiene una posición excepcionalmente central en el mercado mundial de Silicon Wafer como el hogar de Shin-Etsu Chemical y SUMCO Corporation, los productores mundiales #1 y #2 de wafer de silicio, que juntos representan una parte sustancial de la capacidad global de 300 mm. La estrategia de reactivación semiconductora respaldada por el gobierno de Japón, incluida la iniciativa RAPIDUS dirigida a la producción lógica de 2 nm y la inversión sustancial en instalaciones de fabricación TSMC basadas en Kumamoto, refuerza la importancia estratégica de Japón en la cadena global de suministro de wafer de silicio. La población envejecida de Japón y los ethos avanzados de fabricación siguen apoyando la inversión sostenida en innovación tecnológica semiconductora.

China Silicon Wafer Market Insight

Se espera que China sea testigo de la CAGR más alta entre los distintos países del mercado mundial de Silicon Wafer, impulsada por la agresiva China saludable de Beijing 2030 y las estrategias de autosuficiencia semiconductoras que dirigen cientos de miles de millones de renminbi hacia la capacidad de fabricación de ondas domésticas. National Silicon Industry Group (NSIG) y Zhonghuan Advanced Semiconductor Materiales están escalando rápidamente capacidades de producción de wafer de 300 mm para reducir la dependencia de los proveedores japoneses y taiwaneseses. La creciente demanda interna de SMIC, Huahong Group, y numerosas compañías de fábulas chinas, combinadas con mandatos de contratación pública que favorezcan las cadenas nacionales de suministro de semiconductores, están creando un poderoso impulsor de crecimiento secular para el mercado de wafer de silicio de China.

India Silicon Wafer Market Insight

El mercado de Silicon Wafer de India está en una etapa temprana pero rápida de aceleración del desarrollo, catalizada por la Misión de Semiconductores de la India INR 91,000 crore y el establecimiento de la instalación de fabricación de semiconductores de Tata Electronics en asociación con PSMC de Taiwán, y la instalación ATMP de CG Power. La creciente demanda de electrónica de consumo, expansión de infraestructuras de telecomunicaciones en 5G y la ambición de la India de convertirse en un importante centro mundial de fabricación de semiconductores están creando nuevos canales de consumo de silicio nacional. Se espera que el ecosistema de fabricación de electrónica en expansión de la India, apoyado por incentivos PLI, impulse el crecimiento sostenido de la demanda de silicio a través de 2033.

Silicon Wafer Market Share

La industria de Silicon Wafer está dirigida principalmente por empresas bien establecidas y altamente especializadas, incluyendo:

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation (Japón)

- GlobalWafers Co., Ltd. (Taiwan)

- Siltronic AG (Alemania)

- SK Siltron Co., Ltd. (South Korea)

- Soitec SA (Francia)

- National Silicon Industry Group – NSIG (China)

- Zhonghuan Advanced Semiconductor Materiales Co., Ltd. (China)

- Wafer Works Corporation (Taiwan)

- Okmetic Inc. (Finlandia)

- FST Corporation (Taiwan)

- Silicon Materials Inc. (US)

Últimas novedades en el mercado mundial de la ola de silicona

- En octubre de 2025, Samsung Electronics (Corea del Sur) anunció planes para invertir USD 10 mil millones en la ampliación de sus instalaciones de fabricación semiconductores en los Estados Unidos, potenciando las capacidades de producción de wafer de 300 mm para satisfacer la demanda interna de chips avanzados en los sectores automotriz e IoT.

- En septiembre de 2025, GlobalFoundries (US) lanzó una nueva línea de wafers de silicio optimizado para dispositivos de electrónica de potencia avanzada y semiconductores de grado automotriz, dirigida a los mercados de automatización industrial y EV de rápido crecimiento.

- En noviembre de 2025, Intel Corporation (US) anunció una asociación estratégica con una empresa líder de IA para integrar la analítica impulsada por IA en sus procesos de fabricación de wafer, orientada a mejorar las tasas de rendimiento y reducir los costos operacionales mediante la optimización de aprendizaje automático de detección de defectos.

- En 2025–2026, GlobalWafers recibió una subvención del gobierno estadounidense de USD 406 millones de dólares con arreglo a la Ley de salud y ciencia para la producción de wafer de 300 mm en Sherman (Texas), apoyando casi USD 4.000 millones en inversiones totales de instalaciones y creando más de 1.700 empleos de construcción y 880 trabajos de fabricación.

- En 2026, Shin-Etsu Chemical anunció la continua expansión de la capacidad de sus líneas de producción de wafer de 300 mm pulidas y epitaxiales en Japón y Estados Unidos para dar cabida a la creciente demanda de chips AI y nodos lógicos avanzados de clientes de fundición.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.