Global Sirolimus Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

231.61 Million

USD

331.26 Million

2024

2032

USD

231.61 Million

USD

331.26 Million

2024

2032

| 2025 –2032 | |

| USD 231.61 Million | |

| USD 331.26 Million | |

| % | |

|

Segmentación del mercado global de sirolimus por concentración (0,5 mg, 1 mg, 2 mg y 1 mg/ml), aplicación (rechazo de trasplantes de órganos, catéter de sirolimus, balones recubiertos de sirolimus y otros), clase de fármaco (inhibidores de MTOR e inmunosupresores selectivos), dosis (inyección, comprimidos y otros), vía de administración (oral, intravenosa y otros), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria y otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de sirolimus

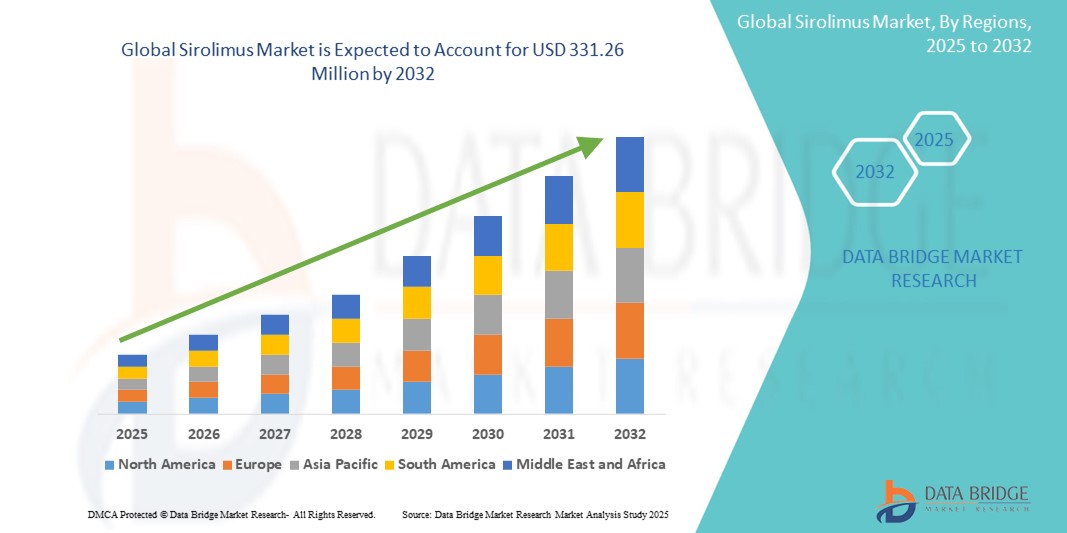

- El tamaño del mercado global de sirolimus se valoró en USD 231,16 millones en 2024 y se espera que alcance los USD 331,26 millones para 2032 , con una CAGR del 4,6% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas como el rechazo de trasplantes de órganos, la linfangioleiomiomatosis (LAM) y ciertos tipos de cáncer, lo que ha provocado un aumento repentino de la demanda de terapias inmunosupresoras eficaces como el sirolimus. La eficacia demostrada del fármaco en la prevención del rechazo de órganos y el tratamiento de enfermedades raras refuerza su papel crucial en los regímenes terapéuticos modernos.

- Además, los avances continuos en la formulación de fármacos y las tecnologías de administración dirigida de fármacos, junto con el aumento de la inversión en I+D de las compañías farmacéuticas, están ampliando las aplicaciones clínicas del sirolimus más allá del trasplante de órganos tradicional. Estos factores convergentes están acelerando la adopción de terapias basadas en sirolimus, impulsando así significativamente el crecimiento del mercado global del sirolimus.

Análisis del mercado de sirolimus

- El sirolimus, un potente inmunosupresor e inhibidor de mTOR, es cada vez más vital en la medicina moderna, principalmente para prevenir el rechazo de trasplantes de órganos y tratar enfermedades raras específicas como la linfangioleiomiomatosis (LAM). Sus propiedades antiproliferativas también lo hacen importante en la investigación del cáncer y en los dispositivos liberadores de fármacos.

- La creciente demanda de sirolimus se debe principalmente al creciente número mundial de procedimientos de trasplante de órganos, las aplicaciones en expansión en oncología y enfermedades raras, y los avances continuos en los sistemas de administración de medicamentos.

- América del Norte dominó el mercado de sirolimus con la mayor participación en los ingresos, representando el 39% en 2024. Este dominio se caracteriza por una infraestructura de atención médica avanzada, un alto volumen de procedimientos de trasplante de órganos, políticas de reembolso favorables y una fuerte presencia de compañías farmacéuticas clave dedicadas a la investigación y el desarrollo de sirolimus.

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sirolimus durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 6,84 %. Este rápido crecimiento se debe al aumento del gasto sanitario, la mejora de la infraestructura sanitaria, el aumento de los procedimientos de trasplante de órganos y el creciente número de pacientes con enfermedades asociadas en países como China e India.

- El segmento de rechazo de trasplantes de órganos dominó el mercado de sirolimus, con una cuota de mercado del 52,7 % en 2024. Esto se debe a su papel crucial como inmunosupresor clave para garantizar resultados satisfactorios en los pacientes después del trasplante, en particular en trasplantes de riñón y hígado. La eficacia comprobada del fármaco, junto con su mínima nefrotoxicidad, lo convierte en una opción preferida por los profesionales sanitarios.

Alcance del informe y segmentación del mercado de sirolimus

|

Atributos |

Perspectivas clave del mercado de Sirolimus |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sirolimus

“Mayor eficacia y gestión del paciente mediante IA y análisis de datos ”

- Una tendencia significativa y en auge que impacta el mercado global de sirolimus es la creciente integración de la inteligencia artificial (IA) y el análisis avanzado de datos. Esta fusión de tecnologías está mejorando significativamente el descubrimiento de fármacos, la dosificación personalizada y la gestión del paciente, mejorando así los resultados terapéuticos de los pacientes que toman sirolimus.

- Por ejemplo, en 2024-2025, la investigación académica y farmacéutica está aprovechando modelos basados en IA para personalizar la dosificación de fármacos inmunosupresores, incluido el sirolimus. Proyectos como los de la Universidad de Carleton están desarrollando modelos basados en IA para predecir la respuesta de cada paciente a fármacos como el sirolimus y el tacrolimus, optimizando la dosis y reduciendo el riesgo de rechazo o toxicidad. Esto busca ir más allá del ensayo y error, mejorando la seguridad del paciente y la eficacia del tratamiento.

- La integración de la IA en el mercado de Sirolimus permite funciones como predecir la respuesta del paciente al tratamiento, identificar las pautas de dosificación óptimas y analizar amplios conjuntos de datos genómicos y clínicos para descubrir nuevas indicaciones o biomarcadores. Por ejemplo, los algoritmos de IA pueden analizar datos biológicos complejos para predecir qué pacientes con ciertos tipos de cáncer o enfermedades raras tienen mayor probabilidad de responder a Sirolimus. Además, la IA puede ayudar a monitorizar las posibles interacciones farmacológicas y los efectos secundarios mediante el análisis de datos de pacientes reales, lo que mejora la seguridad.

- La integración fluida de la IA y el análisis de datos en el proceso de desarrollo de fármacos facilita una investigación más eficiente y específica. Mediante algoritmos sofisticados, los investigadores pueden analizar datos de pacientes y modelos preclínicos para optimizar los procesos de descubrimiento de fármacos, reduciendo potencialmente los costes y plazos de desarrollo de nuevas formulaciones o aplicaciones de Sirolimus en un 25-50 %.

- Esta tendencia hacia enfoques terapéuticos más inteligentes, basados en datos y personalizados está transformando radicalmente las expectativas sobre cómo se descubren, prescriben y gestionan medicamentos como el sirolimus. En consecuencia, las compañías farmacéuticas y las instituciones de investigación están invirtiendo fuertemente en plataformas de IA para acelerar los ensayos clínicos y perfeccionar los protocolos de tratamiento.

- La demanda de soluciones impulsadas por IA que ofrezcan una mayor eficacia terapéutica y seguridad para el paciente con medicamentos como Sirolimus está creciendo rápidamente en los sectores clínicos y de investigación, a medida que los proveedores de atención médica priorizan cada vez más la medicina personalizada y los resultados optimizados para los pacientes.

Dinámica del mercado de sirolimus

Conductor

Aumento de la incidencia de enfermedades crónicas, trasplantes de órganos y expansión de aplicaciones terapéuticas.

- La creciente incidencia mundial de enfermedades crónicas que requieren inmunosupresión, junto con el número cada vez mayor de procedimientos de trasplante de órganos y la expansión de las aplicaciones terapéuticas de Sirolimus en nuevas áreas como la oncología y las enfermedades raras, es un impulsor importante de la mayor demanda en el mercado de Sirolimus.

- Por ejemplo, la creciente incidencia de enfermedades orgánicas terminales, como la insuficiencia renal, hepática y cardíaca, se traduce directamente en una mayor necesidad de inmunosupresores como Sirolimus después del trasplante. Además, el creciente reconocimiento de la eficacia de Sirolimus en el tratamiento de enfermedades raras como la linfangioleiomiomatosis (LAM) y su exploración en diversas terapias contra el cáncer están abriendo nuevas vías para el crecimiento del mercado. Se espera que estos avances y la creciente utilidad clínica impulsen el crecimiento de la industria de Sirolimus en el período de pronóstico.

- A medida que los proveedores de atención médica y los pacientes se vuelven más conscientes de los beneficios multifacéticos de Sirolimus (desde una inmunosupresión eficaz con un perfil de efectos secundarios favorable en algunos casos, hasta sus efectos antiproliferativos), ofrece una opción terapéutica convincente frente a los enfoques mecánicos tradicionales o los medicamentos menos específicos.

- Además, la investigación y el desarrollo continuos de nuevas formulaciones y sistemas de administración de fármacos para Sirolimus lo están convirtiendo en un componente integral de las intervenciones médicas modernas, ofreciendo una integración perfecta con otros protocolos y dispositivos de tratamiento.

- La conveniencia de un agente terapéutico probado para el tratamiento a largo plazo de enfermedades crónicas, su potencial para prevenir la enfermedad de injerto contra huésped y la capacidad de manejar enfermedades complejas mediante la inhibición dirigida de mTOR son factores clave que impulsan la adopción de Sirolimus tanto en el ámbito hospitalario como ambulatorio. La tendencia hacia la medicina personalizada y la creciente disponibilidad de opciones genéricas de Sirolimus contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los efectos secundarios, las interacciones farmacológicas y los altos costos del tratamiento

- La preocupación por los importantes efectos secundarios asociados con Sirolimus, su complejo perfil de interacción farmacológica y los costos relativamente altos del tratamiento inicial y a largo plazo representan un desafío significativo para una mayor penetración en el mercado y la adherencia del paciente. Dado que Sirolimus depende de una monitorización y un manejo cuidadosos del paciente para equilibrar la eficacia y la seguridad, su perfil de eventos adversos genera inquietud entre los posibles prescriptores y los pacientes.

- Por ejemplo, informes de alto perfil sobre posibles efectos secundarios como hiperlipidemia, proteinuria, retraso en la cicatrización de heridas y toxicidad pulmonar pueden hacer que algunos médicos duden en recetar sirolimus como fármaco de primera línea, especialmente en ciertas poblaciones de pacientes. Además, su estrecho margen terapéutico exige una rigurosa monitorización farmacológica, lo que incrementa los costos de atención médica y la carga para los pacientes.

- Abordar estas preocupaciones de seguridad y gestión mediante una sólida educación del paciente, pruebas farmacogenómicas para personalizar la dosificación y el desarrollo de formulaciones con mejores perfiles de efectos secundarios es crucial para generar confianza en los prescriptores y los pacientes. Las empresas están invirtiendo en investigación para mitigar estos problemas y mejorar los resultados de los pacientes. Además, el costo inicial relativamente alto de Sirolimus (especialmente las versiones de marca) y los costos continuos de monitoreo pueden ser un obstáculo para su adopción por parte de los sistemas de salud y los pacientes sensibles a los precios, especialmente en regiones en desarrollo o para aquellos con cobertura de seguro limitada. Si bien las versiones genéricas de Sirolimus se han vuelto más asequibles, el costo total de los regímenes de tratamiento complejos y el monitoreo asociado aún pueden ser considerables.

- Si bien la investigación está conduciendo gradualmente a mejores estrategias de gestión de los efectos secundarios y a una mejor comprensión de las interacciones farmacológicas, la complejidad percibida de la gestión aún puede obstaculizar la adopción generalizada, especialmente para aquellos proveedores de atención médica que no tienen acceso inmediato a instalaciones de monitoreo especializadas o experiencia.

Alcance del mercado de sirolimus

El mercado está segmentado en función de la potencia, la aplicación, la clase de fármaco, la dosis, la vía de administración y el usuario final.

• Por fuerza

En función de su potencia, el mercado del sirolimus se segmenta en 0,5 mg, 1 mg, 2 mg y 1 mg/ml. El segmento de 1 mg dominó el mercado con la mayor cuota de mercado, un 48,5 % en 2024, gracias a su dosificación estándar en la terapia inmunosupresora de mantenimiento tras un trasplante de órganos. Su amplia disponibilidad en comprimidos y su eficacia demostrada contribuyen a su dominio.

Se espera que la formulación de 1 mg/mL experimente la CAGR más rápida del 20,4 % entre 2025 y 2032, impulsada por la creciente demanda de administración intravenosa en casos que requieren titulación precisa y uso pediátrico, así como por una creciente adopción en entornos hospitalarios y de cuidados críticos.

• Por aplicación

Según su aplicación, el mercado de sirolimus se segmenta en rechazo de trasplantes de órganos, catéteres de sirolimus, balones recubiertos de sirolimus y otros. El segmento de rechazo de trasplantes de órganos obtuvo la mayor cuota de mercado, con un 52,7 % en 2024, gracias a su reconocida eficacia en la prevención del rechazo en trasplantes de riñón y hígado. Se destaca por su eficacia inmunosupresora con mínima nefrotoxicidad.

Se espera que el segmento de balones recubiertos de sirolimus registre la CAGR más rápida del 18,9 % entre 2025 y 2032, impulsado por el aumento de los esfuerzos de investigación clínica y comercialización en intervenciones cardiovasculares para la enfermedad arterial periférica y la reestenosis intrastent.

• Por clase de fármaco

Según la clase de fármaco, el mercado de sirolimus se segmenta en inhibidores de mTOR e inmunosupresores selectivos. El segmento de inhibidores de mTOR representó la mayor participación en los ingresos, con un 69,1 %, en 2024, ya que Sirolimus se clasifica principalmente en esta clase, reconocida por inhibir la proliferación de células T y favorecer la supervivencia a largo plazo del injerto.

Se anticipa que el segmento de inmunosupresores selectivos experimentará la CAGR más rápida del 15,6 % entre 2025 y 2032, debido al creciente interés en la inmunomodulación dirigida con menos efectos secundarios sistémicos, lo que respalda aplicaciones más amplias en afecciones autoinmunes e inflamatorias.

• Por dosis

Según la dosis, el mercado del sirolimus se segmenta en inyección, comprimidos y otros. El segmento de comprimidos dominó el mercado con una participación del 63,4 % en 2024, impulsado por la comodidad para el paciente, la facilidad de dosificación y la terapia de mantenimiento a largo plazo para pacientes trasplantados.

Se proyecta que el segmento de inyecciones crecerá a la CAGR más rápida del 17,3 % entre 2025 y 2032, debido a su creciente uso en entornos de atención aguda y a la dosificación de precisión en escenarios clínicos específicos.

• Por vía de administración

Según la vía de administración, el mercado del sirolimus se segmenta en oral, intravenosa y otras. La vía oral alcanzó la mayor cuota de mercado, con un 67,8 %, en 2024, gracias al predominio de las formulaciones en comprimidos orales utilizadas en la atención ambulatoria de trasplantes y la terapia a largo plazo.

Se espera que el segmento intravenoso registre la CAGR más rápida del 16,4% entre 2025 y 2032, lo que refleja un mayor uso hospitalario, un inicio de acción más rápido en emergencias y nuevos avances en la administración de medicamentos.

• Por los usuarios finales

En función de los usuarios finales, el mercado de sirolimus se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento hospitalario representó la mayor cuota de mercado, con un 55,6 %, en 2024, debido al alto volumen de trasplantes, la atención postoperatoria inmediata y la disponibilidad de terapia de infusión.

Se espera que el segmento de atención domiciliaria crezca a la CAGR más rápida del 19,1 % entre 2025 y 2032, impulsado por el uso creciente de terapias orales, el apoyo de la telemedicina y la preferencia por el monitoreo en el hogar en la terapia de mantenimiento de trasplantes crónicos.

• Por canal de distribución

Según el canal de distribución, el mercado de sirolimus se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias obtuvo la mayor participación en los ingresos del mercado, con un 46,9 % en 2024, ya que sigue siendo el principal punto de distribución de medicamentos para trasplantes durante las hospitalizaciones.

Se proyecta que el segmento de farmacias en línea experimente la CAGR más rápida del 21,5 % entre 2025 y 2032, impulsada por el aumento de las recetas electrónicas, la conveniencia en la entrega de medicamentos y el ecosistema de salud digital en expansión que respalda la atención remota al paciente.

Análisis regional del mercado de sirolimus

- América del Norte dominó el mercado de sirolimus con la mayor participación en los ingresos del 39% en 2024, impulsada por una alta prevalencia de cirugías de trasplante de órganos, una sólida infraestructura de atención médica y la adopción temprana de terapias inmunosupresoras avanzadas.

- La región se beneficia de redes de distribución farmacéutica bien establecidas y ensayos clínicos en curso centrados en inhibidores de mTOR para diversas aplicaciones, incluidas las cardiovasculares y oncológicas.

- El alto gasto en atención médica, las políticas de reembolso favorables y las aprobaciones de la FDA para dispositivos liberadores de fármacos basados en Sirolimus contribuyen al continuo liderazgo del mercado.

Perspectivas del mercado de sirolimus en EE. UU.

El mercado estadounidense de sirolimus acaparó el 81,02 % del mercado norteamericano en 2024, gracias a la alta tasa de trasplantes de órganos, las avanzadas instalaciones hospitalarias y el creciente uso fuera de indicación de sirolimus en oncología y dermatología. La sólida presencia en I+D, especialmente entre las principales compañías farmacéuticas e instituciones académicas, impulsa la innovación en formulaciones de sirolimus. Además, la creciente demanda de medicina personalizada, el envejecimiento de la población y la creciente atención a los productos biológicos y las terapias dirigidas impulsan la continua expansión del mercado en EE. UU.

Perspectivas del mercado europeo de sirolimus

Se proyecta que el mercado europeo de sirolimus crecerá a una sólida tasa de crecimiento anual compuesta (TCAC) entre 2025 y 2032, impulsado por el creciente número de trasplantes renales, el alto nivel de conocimiento sobre la terapia inmunosupresora y el apoyo de los sistemas de salud centralizados. La implementación de la normativa de la UE que fomenta la seguridad farmacológica, junto con las inversiones en dispositivos recubiertos de fármacos, mejora las perspectivas de crecimiento. Los países europeos también están adoptando el sirolimus en terapias cardiovasculares, especialmente en recubrimientos de stents y balones liberadores de fármacos para la enfermedad arterial periférica.

Perspectivas del mercado de sirolimus en el Reino Unido

Se espera que el mercado británico de sirolimus crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adquisición de inmunosupresores por parte del NHS y las iniciativas en curso para mejorar los resultados de los trasplantes. La creciente preocupación por la supervivencia del injerto y la rentabilidad ha convertido a Sirolimus en una alternativa atractiva a los inhibidores de la calcineurina. Además, la expansión de los ensayos clínicos y las aprobaciones aceleradas para indicaciones huérfanas están acelerando la trayectoria del mercado.

Perspectivas del mercado de sirolimus en Alemania

Se proyecta que el mercado alemán de sirolimus se expandirá a una tasa de crecimiento anual compuesta (TCAC) considerable entre 2025 y 2032, debido a la creciente prevalencia de enfermedades renales y cardíacas crónicas y al aumento constante de los procedimientos de trasplante. La sólida base de fabricación farmacéutica alemana y el énfasis en el desarrollo de biosimilares facilitan el acceso a las terapias basadas en sirolimus. La preferencia de los pacientes por las formulaciones orales y la creciente demanda de terapia inmunosupresora ambulatoria impulsan aún más la demanda del mercado.

Perspectivas del mercado de sirolimus en Asia-Pacífico

Se prevé que el mercado de sirolimus en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,84 %, durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la expansión de los programas de trasplantes y la mayor concienciación sobre los fármacos inmunosupresores. Países como China e India están experimentando una creciente demanda debido a la gran cantidad de pacientes, la mejora del acceso a la atención médica y la expansión del sector farmacéutico. Además, el apoyo gubernamental a la producción de genéricos y a los programas de investigación clínica está impulsando la disponibilidad de formulaciones rentables de sirolimus.

Perspectivas del mercado de sirolimus en Japón

El mercado japonés de sirolimus está cobrando un impulso significativo entre 2025 y 2032, gracias a la avanzada infraestructura sanitaria del país y a la alta incidencia de enfermedades crónicas que requieren inmunosupresión. Japón también ha experimentado un aumento en el uso de sirolimus en dispositivos liberadores de fármacos y aplicaciones oftálmicas. La iniciativa del gobierno para la atención a la población de edad avanzada, las terapias personalizadas y la administración dirigida de fármacos está impulsando aún más el crecimiento del mercado.

Perspectivas del mercado de sirolimus en China

El mercado chino de sirolimus representó la mayor participación en los ingresos del mercado de sirolimus en Asia-Pacífico en 2024, representando el 38,5 % del mercado regional, impulsado por una clase media en expansión, una amplia base de pacientes trasplantados y el apoyo gubernamental a la producción de genéricos. La rápida urbanización, la alta carga de morbilidad y la creciente penetración de sirolimus en aplicaciones cardiovasculares y oncológicas son factores clave. El auge de las empresas farmacéuticas nacionales y la fabricación orientada a la exportación fortalecen la posición de China en las cadenas de suministro de sirolimus, tanto locales como globales.

Cuota de mercado de sirolimus

La industria del sirolimus está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Accord Healthcare (EE. UU.)

- Apotex Inc. (Canadá)

- Amneal Pharmaceuticals LLC. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Zydus Cadila (India)

- Laboratorios Dr. Reddy Ltd. (India)

- Torrent Pharmaceuticals Ltd. (India)

- Biocon (India)

- Concepto médico (EE. UU.)

- Intas Pharmaceuticals Ltd (India)

- Concord Biotech (India)

- Livzon (China)

- Actiza Pharmaceutical Private Limited (India)

- Tiefenbacher API + Ingredients GmbH & Co. KG (Alemania)

- Farmacéutica Delphis (India)

Últimos avances en el mercado mundial de sirolimus

- En febrero de 2023, el Grupo Zydus obtuvo la aprobación final de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para las tabletas de sirolimus de 1 mg y 2 mg (genérico de las tabletas de Rapamune). Esta aprobación reforzó la cartera de productos y la posición de mercado de Zydus, lo que le permitió ofrecer un medicamento vital para prevenir el rechazo de órganos en receptores de trasplantes de riñón, mejorando la asequibilidad y el acceso.

- En enero de 2024 (publicado en febrero de 2024), un ensayo clínico prospectivo demostró la eficacia de Sirolimus en el tratamiento de anomalías linfáticas (AL ) intratables . Este estudio multicéntrico, abierto y de un solo brazo, realizado en Japón, demostró que Sirolimus puede reducir el volumen de tejido linfático en las AL y puede mejorar los síntomas clínicos y la calidad de vida. Esto destaca la continua expansión de las aplicaciones de Sirolimus en enfermedades raras y complejas, más allá de sus usos tradicionales.

- En abril de 2022 (con impacto continuo durante 2023-2024), la FDA aprobó el sirolimus tópico (HYFTOR) para el angiofibroma facial asociado con el complejo de esclerosis tuberosa. Este fue el primer tratamiento tópico aprobado en EE. UU. para esta manifestación específica. Si bien la aprobación fue anterior, su adopción en el mercado y la experiencia clínica continua continúan moldeando el panorama del sirolimus, destacando el potencial de las formulaciones localizadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SIROLIMUS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO DE SIROLIMUS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE PARCHES TRANSDÉRMICOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.2 MODELO DE LAS CINCO FUERZAS DE PORTER

5 PERSPECTIVAS DE LA INDUSTRIA

5.1 ANÁLISIS DE PATENTES

5.1.1 RESISTENCIA Y CALIDAD DE LA PATENTE

5.1.2 LITIGIOS Y LICENCIAS DE PATENTES

5.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

5.3 TENDENCIAS DEMOGRÁFICAS

5.4 ESTRATEGIAS CLAVE DE PRECIOS

5.5 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

5.6 ENTREVISTAS CON ESPECIALISTA

5.7 OTRAS INSTANTÁNEAS DE KOL

6 EPIDEMIOLOGÍA

7 FUSIONES Y ADQUISICIONES

7.1 LICENCIAS

7.2 ACUERDOS DE COMERCIALIZACIÓN

8 MARCO REGULADOR

8.1 PROCESO DE APROBACIÓN REGLAMENTARIA

8.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

8.3 VÍAS DE APROBACIÓN REGLAMENTARIA

8.4 LICENCIAS Y REGISTRO

8.5 VIGILANCIA POST-COMERCIALIZACIÓN

8.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

9 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

9.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

9.2 PROCESO DE FARMACIA

9.3 CANDIDATOS DE LA FASE III

9.4 CANDIDATOS DE LA FASE II

9.5 CANDIDATOS DE LA FASE I

9.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

10 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

10.1 DROGA

10.1.1 NOMBRE DE LA MARCA

10.1.2 NOMBRE GENÉRICO

10.2 CLASE FARACOLÓGICA DEL MEDICAMENTO

10.3 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

10.4 ESTADO DEL MERCADO

10.5 TIPO DE MEDICACIÓN

10.6 FORMA DE DOSIS DEL MEDICAMENTO

10.7 DISPONIBILIDAD DE DOSIS

10.8 TIPO DE EMBALAJE

10.9 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

10.1 FRECUENCIA DE DOSIFICACIÓN

10.11 INFORMACIÓN SOBRE DROGAS

10.12 UNA DESCRIPCIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS, COMO LOS HITOS REGULATORIOS, DATOS DE SEGURIDAD Y DATOS DE EFICACIA, DATOS DE EXCLUSIVIDAD EN EL MERCADO.

10.12.1 PRONÓSTICO DE PERSPECTIVAS DEL MERCADO

10.12.2 COMPETICIÓN CRUZADA

10.12.3 PORTAFOLIO TERAPÉUTICO

10.12.4 ESCENARIO DE DESARROLLO ACTUAL

11 ACCESO AL MERCADO

11.1 PRONÓSTICO DEL MERCADO A 10 AÑOS

11.2 ACTUALIZACIONES RECIENTES DE ENSAYOS CLÍNICOS

11.3 NUEVOS MEDICAMENTOS APROBADOS POR LA FDA ANUALES

11.4 FABRICANTE DE MEDICAMENTOS Y COMERCIO

11.5 CONSUMO DE MEDICAMENTOS PRINCIPALES

11.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

11.7 IMPACTO DE LA PRÓXIMA TERAPIA

12 ANÁLISIS DE I+D

12.1 ANÁLISIS COMPARATIVO

12.2 PANORAMA DEL DESARROLLO DE MEDICAMENTOS

12.3 INFORMACIÓN PROFUNDA SOBRE LOS HITOS REGULATORIOS

12.4 EVALUACIÓN TERAPÉUTICA

12.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

13 DESCRIPCIÓN GENERAL DEL MERCADO

13.1 CONDUCTORES

13.2 RESTRICCIONES

13.3 OPORTUNIDADES

13.4 DESAFÍOS

14 MERCADO GLOBAL DE SIROLIMUS, ANÁLISIS FODA Y DBMR

15 MERCADO MUNDIAL DE SIROLIMUS, POR FUERZA

15.1 SOBREVIVIR

15,2 0,5 mg

15.3 1MG

15.4 2 mg

15,5 5 mg

15.6 OTROS

16 MERCADO MUNDIAL DE SIROLIMUS, POR TIPO DE FÁRMACO

16.1 DESCRIPCIÓN GENERAL

16.2 DE MARCA

16.2.1 RAPAMUNE

16.2.2 FYARRO

16.2.3 HYFTOR

16.2.4 OTROS

16.3 GENÉRICO

17 MERCADO MUNDIAL DE SIROLIMUS, POR FORMA FARMACÉUTICA

17.1 INFORMACIÓN GENERAL

17.2 TABLETAS

17.3 INYECCIONES

17.4 GEL

17.5 POLVO

17.6 OTROS

18 MERCADO MUNDIAL DE SIROLIMUS, POR MÉTODO DE ADMINISTRACIÓN

18.1 DESCRIPCIÓN GENERAL

18.2 INTRAVENOSA

18.3 ORAL

18.4 TÓPICO

18.5 OTROS

19 MERCADO MUNDIAL DE SIROLIMUS, POR APLICACIÓN

19.1 DESCRIPCIÓN GENERAL

19.2 RECHAZOS DE TRASPLANTE DE ÓRGANOS

19.2.1 RIESGO INMUNOLÓGICO DE BAJO A MODERADO

19.2.2 ALTO RIESGO INMUNOLÓGICO

19.3 TUMOR/CÁNCER

19.3.1 TUMOR MALIGNO DE CÉLULAS EPITELIÓIDES PERIVASCULARES IRRESECABLE O METASTÁSICO (PECOMA)

19.3.2 LINFANGIOLEIOMIOMATOSIS

19.3.3 OTROS

19.4 DISPOSITIVO DE CATÉTER DE SIROLIMUS

19.5 GLOBOS RECUBIERTOS DE SIROLIMUS

19.6 ANGIOFIBROMA FACIAL EN EL COMPLEJO DE ESCLEROSIS TUBEROSA (TSC)

19.7 OTROS

20 MERCADO MUNDIAL DE SIROLIMUS, POR GRUPO DE EDAD

20.1 INFORMACIÓN GENERAL

20.2 ADULT

20.3 PEDIÁTRICO

20.4 GERIÁRTICO

21 MERCADO MUNDIAL DE SIROLIMUS, POR GÉNERO

21.1 INFORMACIÓN GENERAL

21.2 HOMBRE

21.3 MUJER

22 MERCADO MUNDIAL DE SIROLIMUS, POR USUARIO FINAL

22.1 INFORMACIÓN GENERAL

22.2 HOSPITALES

22.2.1 PÚBLICO

22.2.1.1. NIVEL I

22.2.1.2. NIVEL II

22.2.1.3. NIVEL III

22.2.2 PRIVADO

22.2.2.1. NIVEL I

22.2.2.2. NIVEL II

22.2.2.3. NIVEL III

22.3 CLÍNICAS ESPECIALIZADAS

22.4 ENTORNO DE ATENCIÓN DOMICILIARIA

22.5 CENTROS DE ATENCIÓN AMBULATORIA

22.6 LABORATORIOS DE CATATERÍO

22.7 OTROS

23 MERCADO MUNDIAL DE SIROLIMUS, POR CANAL DE DISTRIBUCIÓN

23.1 INFORMACIÓN GENERAL

23.2 LICITACIÓN DIRECTA

23.3 VENTAS AL POR MENOR

23.3.1 FARMACIA HOSPITALARIA

23.3.2 FARMACIAS

23.3.3 FARMACIA ELECTRÓNICA

23.3.4 OTROS

23.4 OTROS

24 MERCADO GLOBAL DE SIROLIMUS, PANORAMA EMPRESARIAL

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

24.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

24.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

24.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

24.5 FUSIONES Y ADQUISICIONES

24.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

24.7 EXPANSIONES

24.8 CAMBIOS REGULATORIOS

24.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

25 MERCADO MUNDIAL DE SIROLIMUS, POR REGIÓN

MERCADO GLOBAL DE SIROLIMUS, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

25.1 AMÉRICA DEL NORTE

25.1.1 EE. UU.

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANIA

25.2.2 Reino Unido

25.2.3 ITALIA

25.2.4 FRANCIA

25.2.5 ESPAÑA

25.2.6 RUSIA

25.2.7 SUIZA

25.2.8 TURQUÍA

25.2.9 BÉLGICA

25.2.10 PAÍSES BAJOS

25.2.11 DINAMARCA

25.2.12 SUECIA

25.2.13 POLONIA

25.2.14 NORUEGA

25.2.15 FINLAND

25.2.16 RESTO DE EUROPA

25.3 ASIA-PACÍFICO

25.3.1 JAPÓN

25.3.2 CHINA

25.3.3 COREA DEL SUR

25.3.4 INDIA

25.3.5 SINGAPUR

25.3.6 TAILANDIA

25.3.7 INDONESIA

25.3.8 MALASIA

25.3.9 FILIPINAS

25.3.10 AUSTRALIA

25.3.11 NUEVA ZELANDA

25.3.12 VIETNAM

25.3.13 TAIWÁN

25.3.14 RESTO DE ASIA-PACÍFICO

25.4 SUDAMÉRICA

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 RESTO DE SUDAMÉRICA

25.5 ORIENTE MEDIO Y ÁFRICA

25.5.1 SUDÁFRICA

25.5.2 EGIPTO

25.5.3 BAHREIN

25.5.4 EMIRATOS ÁRABES UNIDOS

25.5.5 KUWAIT

25.5.6 OMÁN

25.5.7 CATAR

25.5.8 ARABIA SAUDITA

25.5.9 RESTO DE MEA

25.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

26 MERCADO GLOBAL DE SIROLIMUS, PERFIL DE LA EMPRESA

26.1 PFIZER INC.

26.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2 ANÁLISIS DE INGRESOS

26.1.3 PRESENCIA GEOGRÁFICA

26.1.4 PORTAFOLIO DE PRODUCTOS

26.1.5 DESARROLLOS RECIENTES

26.2 ZYDUS

26.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.2 ANÁLISIS DE INGRESOS

26.2.3 PRESENCIA GEOGRÁFICA

26.2.4 PORTAFOLIO DE PRODUCTOS

26.2.5 DESARROLLOS RECIENTES

26.3 NOBELPHARMA AMERICA, LLC

26.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.3.2 ANÁLISIS DE INGRESOS

26.3.3 PRESENCIA GEOGRÁFICA

26.3.4 PORTAFOLIO DE PRODUCTOS

26.3.5 DESARROLLOS RECIENTES

26.4 AADI BIOSCIENCE, INC.

26.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.4.2 ANÁLISIS DE INGRESOS

26.4.3 PRESENCIA GEOGRÁFICA

26.4.4 PORTAFOLIO DE PRODUCTOS

26.4.5 DESARROLLOS RECIENTES

26.5 AMNEAL PHARMACEUTICALS NY LLC

26.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.5.2 ANÁLISIS DE INGRESOS

26.5.3 PRESENCIA GEOGRÁFICA

26.5.4 PORTAFOLIO DE PRODUCTOS

26.5.5 DESARROLLOS RECIENTES

26.6 APOTEX CORP

26.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.6.2 ANÁLISIS DE INGRESOS

26.6.3 PRESENCIA GEOGRÁFICA

26.6.4 PORTAFOLIO DE PRODUCTOS

26.6.5 DESARROLLOS RECIENTES

26.7 LABORATORIOS DEL DR. REDDY LTD.

26.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.7.2 ANÁLISIS DE INGRESOS

26.7.3 PRESENCIA GEOGRÁFICA

26.7.4 PORTAFOLIO DE PRODUCTOS

26.7.5 DESARROLLOS RECIENTES

26.8 TORRENT PHARMACEUTICALS LTD.

26.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.8.2 ANÁLISIS DE INGRESOS

26.8.3 PRESENCIA GEOGRÁFICA

26.8.4 PORTAFOLIO DE PRODUCTOS

26.8.5 DESARROLLOS RECIENTES

26.9 BIOCON

26.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.9.2 ANÁLISIS DE INGRESOS

26.9.3 PRESENCIA GEOGRÁFICA

26.9.4 PORTAFOLIO DE PRODUCTOS

26.9.5 DESARROLLOS RECIENTES

26.1 INTAS PHARMACEUTICALS LTD

26.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.10.2 ANÁLISIS DE INGRESOS

26.10.3 PRESENCIA GEOGRÁFICA

26.10.4 PORTAFOLIO DE PRODUCTOS

26.10.5 DESARROLLOS RECIENTES

26.11 CONCORD BIOTECH

26.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.11.2 ANÁLISIS DE INGRESOS

26.11.3 PRESENCIA GEOGRÁFICA

26.11.4 PORTAFOLIO DE PRODUCTOS

26.11.5 DESARROLLOS RECIENTES

26.12 VIATRIS INC.

26.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.12.2 ANÁLISIS DE INGRESOS

26.12.3 PRESENCIA GEOGRÁFICA

26.12.4 PORTAFOLIO DE PRODUCTOS

26.12.5 DESARROLLOS RECIENTES

26.13 PRODUCTOS FARMACÉUTICOS NOVADOZ.

26.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.13.2 ANÁLISIS DE INGRESOS

26.13.3 PRESENCIA GEOGRÁFICA

26.13.4 PORTAFOLIO DE PRODUCTOS

26.13.5 DESARROLLOS RECIENTES

26.14 ASOCIADOS FARMACÉUTICOS, INC.

26.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.14.2 ANÁLISIS DE INGRESOS

26.14.3 PRESENCIA GEOGRÁFICA

26.14.4 PORTAFOLIO DE PRODUCTOS

26.14.5 DESARROLLOS RECIENTES

26.15 LABORATORIOS ALKEM LTD.,

26.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.15.2 ANÁLISIS DE INGRESOS

26.15.3 PRESENCIA GEOGRÁFICA

26.15.4 PORTAFOLIO DE PRODUCTOS

26.15.5 DESARROLLOS RECIENTES

26.16 NOVITIUM PHARMA LLC

26.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.16.2 ANÁLISIS DE INGRESOS

26.16.3 PRESENCIA GEOGRÁFICA

26.16.4 PORTAFOLIO DE PRODUCTOS

26.16.5 DESARROLLOS RECIENTES

26.17 AMNEAL PHARMACEUTICALS, INC.

26.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.17.2 ANÁLISIS DE INGRESOS

26.17.3 PRESENCIA GEOGRÁFICA

26.17.4 PORTAFOLIO DE PRODUCTOS

26.17.5 ACONTECIMIENTOS RECIENTES

26.18 ACTIZA PHARMACEUTICAL PRIVATE LIMITED

26.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.18.2 ANÁLISIS DE INGRESOS

26.18.3 PRESENCIA GEOGRÁFICA

26.18.4 PORTAFOLIO DE PRODUCTOS

26.18.5 DESARROLLOS RECIENTES

26.19 LABORATORIOS MSN PRIVATE LIMITED

26.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.19.2 ANÁLISIS DE INGRESOS

26.19.3 PRESENCIA GEOGRÁFICA

26.19.4 PORTAFOLIO DE PRODUCTOS

26.19.5 ACONTECIMIENTOS RECIENTES

26.2 GLENMARK PHARMS LTD

26.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.20.2 ANÁLISIS DE INGRESOS

26.20.3 PRESENCIA GEOGRÁFICA

26.20.4 PORTAFOLIO DE PRODUCTOS

26.20.5 ACONTECIMIENTOS RECIENTES

26.21 MIDAS PHARMA GMBH

26.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.21.2 ANÁLISIS DE INGRESOS

26.21.3 PRESENCIA GEOGRÁFICA

26.21.4 PORTAFOLIO DE PRODUCTOS

26.21.5 DESARROLLOS RECIENTES

26.22 GRUPO FARMACÉUTICO TAJ

26.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.22.2 ANÁLISIS DE INGRESOS

26.22.3 PRESENCIA GEOGRÁFICA

26.22.4 PORTAFOLIO DE PRODUCTOS

26.22.5 DESARROLLOS RECIENTES

26.23 IVASCULAR SLU

26.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.23.2 ANÁLISIS DE INGRESOS

26.23.3 PRESENCIA GEOGRÁFICA

26.23.4 PORTAFOLIO DE PRODUCTOS

26.23.5 DESARROLLOS RECIENTES

26.24 ALVIMEDICA

26.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.24.2 ANÁLISIS DE INGRESOS

26.24.3 PRESENCIA GEOGRÁFICA

26.24.4 PORTAFOLIO DE PRODUCTOS

26.24.5 DESARROLLOS RECIENTES

26.25 CORDIS

26.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.25.2 ANÁLISIS DE INGRESOS

26.25.3 PRESENCIA GEOGRÁFICA

26.25.4 PORTAFOLIO DE PRODUCTOS

26.25.5 DESARROLLOS RECIENTES

26.26 CONCEPTO MÉDICO

26.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.26.2 ANÁLISIS DE INGRESOS

26.26.3 PRESENCIA GEOGRÁFICA

26.26.4 PORTAFOLIO DE PRODUCTOS

26.26.5 ACONTECIMIENTOS RECIENTES

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.