Global Sixth Nerve Palsy Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

432.00 Billion

USD

595.78 Billion

2025

2033

USD

432.00 Billion

USD

595.78 Billion

2025

2033

| 2026 –2033 | |

| USD 432.00 Billion | |

| USD 595.78 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la parálisis del sexto nervio, por tratamiento ( antibióticos , corticosteroides, cirugía, toxina botulínica y otros), diagnóstico (análisis de sangre, tomografía computarizadaresonancia magnética , análisis de laboratorio y otros), dosis ( comprimidos , inyecciones y otros), vía de administración (oral, intravenosa y otras), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de tratamiento de la parálisis del sexto nervio

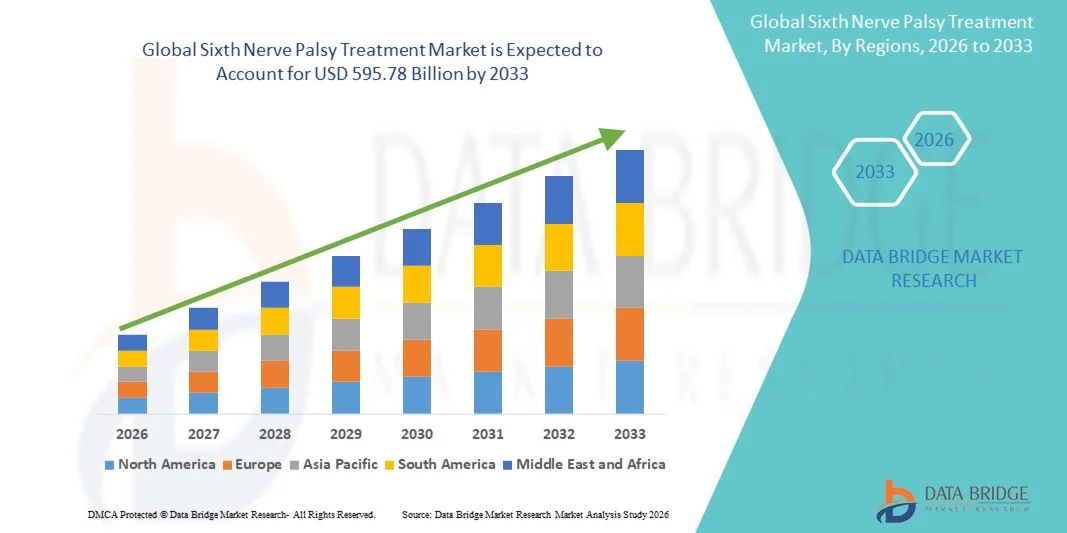

- El tamaño del mercado global de tratamiento de la parálisis del sexto nervio se valoró en USD 432.00 mil millones en 2025 y se espera que alcance los USD 595.78 mil millones para 2033 , con una CAGR del 4,10% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos neurológicos, la creciente conciencia de los trastornos del movimiento ocular y los avances en las tecnologías de diagnóstico y tratamiento, lo que conduce a mejores resultados para los pacientes y una mayor adopción de terapias especializadas.

- Además, las crecientes inversiones en infraestructura de atención médica, el mayor acceso a especialistas en oftalmología y neurología y la expansión de los centros de tratamiento están impulsando la adopción de soluciones de tratamiento de parálisis del sexto nervio, lo que aumenta significativamente el crecimiento de la industria.

Análisis del mercado de tratamientos para la parálisis del sexto nervio

- El tratamiento de la parálisis del sexto nervio, que abarca intervenciones quirúrgicas, farmacológicas y de rehabilitación, es cada vez más vital en el manejo de los trastornos motores oculares debido a su capacidad para restaurar el movimiento ocular, aliviar la diplopía y mejorar la calidad de vida del paciente.

- La creciente demanda de tratamientos para la parálisis del sexto nervio se debe principalmente a la creciente conciencia de los trastornos neurológicos y oculares, los avances en las tecnologías de diagnóstico y tratamiento, y el creciente acceso a atención especializada en oftalmología y neurología.

- Norteamérica dominó el mercado del tratamiento de la parálisis del sexto par craneal, con la mayor participación en los ingresos, un 41,2 % en 2025, gracias a una infraestructura sanitaria consolidada, un alto nivel de conocimiento sobre los trastornos oculares y neurológicos, el acceso a modalidades de tratamiento avanzadas y la presencia de instituciones de investigación líderes. Estados Unidos está experimentando un crecimiento sustancial en la adopción del tratamiento de la parálisis del sexto par craneal, especialmente en centros especializados de oftalmología y atención pediátrica, impulsado por programas de investigación clínica e iniciativas de financiación gubernamental.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la parálisis del sexto nervio durante el período de pronóstico, y se proyecta que registre una CAGR impulsada por el aumento de las inversiones en atención médica, la mejora del acceso a herramientas de diagnóstico avanzadas, la mayor conciencia de los trastornos neurológicos raros y la expansión de la disponibilidad de instalaciones de tratamiento especializadas en países en desarrollo como China e India.

- El segmento de Inyecciones dominó con la mayor participación en los ingresos del 51,2% en 2025, principalmente debido a su papel en la terapia con corticosteroides y toxina botulínica.

Alcance del informe y segmentación del mercado de tratamiento de la parálisis del sexto nervio

|

Atributos |

Tratamiento de la parálisis del sexto nervio: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la parálisis del sexto nervio

Avances en terapias dirigidas y enfoques diagnósticos

- Una tendencia clave en el mercado mundial de tratamiento de la parálisis del sexto nervio es la creciente adopción de enfoques terapéuticos específicos, incluidas intervenciones farmacológicas destinadas a controlar la desalineación ocular, aliviar la diplopía y apoyar la regeneración nerviosa.

- Por ejemplo, en 2024, un importante centro neurológico de EE. UU. implementó un protocolo de diagnóstico temprano basado en resonancia magnética para pacientes con parálisis del sexto nervio, lo que dio como resultado un inicio más rápido del tratamiento y mejores resultados de recuperación, lo que destaca la tendencia hacia una atención más precisa y oportuna.

- Se están optimizando opciones de tratamiento emergentes, como la terapia con toxina botulínica, los anteojos con prismas y las técnicas de cirugía de los músculos oculares, para lograr una recuperación más rápida y mejores resultados para los pacientes.

- Además, existe un enfoque creciente en el diagnóstico temprano y preciso utilizando tecnologías de imágenes avanzadas y evaluaciones neurooftalmológicas, lo que permite a los médicos identificar las causas subyacentes con mayor precisión y personalizar los planes de tratamiento.

- La integración de la atención multidisciplinaria, que involucra a oftalmólogos, neurólogos y fisioterapeutas, está mejorando la eficacia de las intervenciones y el pronóstico a largo plazo.

- La investigación sobre procedimientos mínimamente invasivos y nuevos agentes farmacológicos se está acelerando, con varios ensayos clínicos en marcha para evaluar la eficacia y la seguridad, lo que se espera que impulse la innovación en el mercado.

Dinámica del mercado del tratamiento de la parálisis del sexto nervio

Conductor

Aumento de la prevalencia de la parálisis del sexto par craneal y mayor concienciación entre los médicos

- La creciente incidencia de parálisis del sexto nervio, en particular debido a trastornos vasculares, traumatismos, infecciones y causas relacionadas con tumores, es un impulsor importante del crecimiento del mercado.

- La creciente conciencia entre los profesionales de la salud sobre la importancia del diagnóstico y la intervención tempranos está dando lugar a mayores tasas de adopción del tratamiento.

- Por ejemplo, los hospitales y centros especializados de neurología y oftalmología están implementando cada vez más protocolos de tratamiento estandarizados, incluidas opciones farmacológicas y quirúrgicas, para gestionar casos complejos de manera eficiente.

- Los avances en el diagnóstico por imágenes, como la resonancia magnética y la tomografía computarizada, respaldan la detección temprana de patologías de los nervios craneales y ayudan a orientar estrategias de tratamiento personalizadas.

- Las iniciativas gubernamentales y no gubernamentales que promueven la concienciación sobre los trastornos neurológicos raros, junto con la financiación de la investigación en atención oftálmica y neurológica, están impulsando aún más el mercado.

- La creciente conciencia de los pacientes sobre las opciones de tratamiento y los resultados potenciales también está fomentando la consulta clínica oportuna, lo que contribuye a una mayor demanda de intervenciones terapéuticas.

Restricción/Desafío

Grupo limitado de pacientes, altos costos de tratamiento y acceso a atención especializada

- La prevalencia relativamente baja de la parálisis del sexto nervio y su clasificación como un trastorno neurológico raro limitan el tamaño del grupo de pacientes, lo que crea desafíos para la adopción generalizada de ciertas terapias.

- El alto costo de los procedimientos quirúrgicos avanzados y los tratamientos farmacológicos especializados puede representar una barrera para los pacientes, particularmente en regiones en desarrollo o en sistemas de atención médica con cobertura de seguro limitada.

- La accesibilidad a oftalmólogos altamente capacitados, centros de neurooftalmología y hospitales especializados es desigual entre las regiones, lo que puede retrasar el tratamiento y afectar los resultados.

- La variabilidad en los protocolos de tratamiento y la falta de pautas de atención estandarizadas en algunas regiones contribuyen a un manejo inconsistente de los pacientes.

- Por ejemplo, en 2023, un hospital de la India tuvo que posponer varias cirugías correctivas de los músculos oculares debido a la disponibilidad limitada de cirujanos oftálmicos capacitados, lo que subraya los desafíos de acceso y capacidad, lo que ejemplifica la restricción del crecimiento del mercado.

- La necesidad continua de rehabilitación posterior al tratamiento, como terapia con prismas o ejercicios oculares, agrega costos adicionales y puede afectar la adherencia del paciente a los planes de tratamiento.

- Para superar estos desafíos se requiere una mayor inversión en infraestructura de atención médica, programas de capacitación para especialistas, educación de los pacientes y esfuerzos para que las terapias sean más asequibles y ampliamente accesibles.

Alcance del mercado del tratamiento de la parálisis del sexto nervio

El mercado está segmentado según el tratamiento, el diagnóstico, la dosis, la vía de administración, los usuarios finales y el canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado del tratamiento de la parálisis del sexto nervio se segmenta en antibióticos, corticosteroides, cirugía, toxina botulínica y otros. El segmento de corticosteroides dominó el mercado con la mayor participación en los ingresos del 38.7 % en 2025, impulsado por su eficacia clínica establecida para reducir la inflamación y mejorar la función nerviosa. Los corticosteroides son ampliamente preferidos por los hospitales y las clínicas especializadas de neurología como terapia de primera línea debido a su inicio rápido y su perfil de seguridad bien establecido. Se administran comúnmente tanto en poblaciones adultas como pediátricas, lo que apoya una amplia adopción. El segmento se beneficia de una alta familiaridad de los médicos, una amplia evidencia clínica y la disponibilidad en múltiples formulaciones. Las políticas de reembolso favorables en regiones desarrolladas como América del Norte y Europa mejoran aún más la adopción. La creciente conciencia de los beneficios de la intervención temprana entre los médicos impulsa su uso. Las iniciativas de investigación para reducir los efectos secundarios y mejorar la adherencia están en curso. La fácil integración en los protocolos de tratamiento y los flujos de trabajo hospitalarios respalda el dominio. El cumplimiento del paciente es generalmente alto debido a la mejora visible de los síntomas. La expansión en entornos hospitalarios y ambulatorios contribuye al crecimiento Las guías clínicas y los protocolos estandarizados fortalecen el liderazgo del segmento.

Se proyecta que el segmento de la toxina botulínica experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,3 %, durante el período 2026-2033, impulsada por la creciente demanda de terapias mínimamente invasivas para el tratamiento de la desalineación ocular y la diplopía. Su adopción está aumentando en centros especializados de neurología y oftalmología, respaldada por estudios clínicos que destacan su eficacia y seguridad. La administración no quirúrgica reduce el tiempo de recuperación del paciente y los riesgos de los procedimientos. El aumento de los programas de formación médica y las campañas de concienciación están ampliando la base de pacientes. Las mejoras en la cobertura de seguros en mercados clave facilitan la accesibilidad. Las aprobaciones regulatorias en mercados desarrollados y emergentes impulsan la adopción. La integración con protocolos de atención ambulatoria y evaluaciones de seguimiento impulsa la utilización. La creciente preferencia en Asia-Pacífico por la terapia no invasiva acelera el crecimiento. La reducción de costos y los avances tecnológicos en las técnicas de inyección impulsan aún más la adopción. El segmento se beneficia del aumento de la evidencia clínica y la confianza de los médicos. La comodidad para el paciente y el mínimo tiempo de recuperación contribuyen a una rápida adopción. La expansión de la disponibilidad de la toxina botulínica en entornos hospitalarios y clínicos fortalece el crecimiento previsto.

- Por diagnóstico

Según el diagnóstico, el mercado del tratamiento de la parálisis del sexto nervio se segmenta en análisis de sangre, tomografía computarizada, resonancia magnética, pruebas de laboratorio y otros. El segmento de resonancia magnética dominó con la mayor participación en los ingresos del 45.6% en 2025, atribuido a su precisión superior en la detección de lesiones de nervios craneales, tumores y anomalías vasculares. Los hospitales y las clínicas especializadas confían en la resonancia magnética para una planificación precisa del tratamiento y el seguimiento. La resonancia magnética no es invasiva y proporciona imágenes detalladas, lo que permite mejores resultados clínicos. El segmento se beneficia de los avances tecnológicos, como la imagenología funcional y de alta resolución. La amplia disponibilidad en las regiones desarrolladas y la integración con los sistemas digitales hospitalarios fortalecen la adopción. La confianza del médico y las recomendaciones de las guías respaldan una utilización constante. La resonancia magnética se aplica ampliamente en las poblaciones adulta y pediátrica. Las campañas de concienciación que enfatizan el diagnóstico temprano impulsan las derivaciones. La cobertura del seguro en los mercados desarrollados mejora el acceso. La integración del flujo de trabajo clínico mejora la eficiencia. La expansión de los centros de resonancia magnética en áreas urbanas respalda el dominio del segmento. La creciente concienciación de los pacientes y la demanda de diagnósticos precisos contribuyen al crecimiento continuo

Se proyecta que el segmento de Pruebas de Laboratorio experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, durante el período 2026-2033, impulsada por la creciente dependencia de los análisis de sangre y biomarcadores para identificar causas sistémicas o infecciosas de la parálisis del VI Nervio. Su adopción está creciendo en clínicas ambulatorias y comunitarias. La integración con la telemedicina y los historiales clínicos electrónicos permite un diagnóstico oportuno. La creciente concienciación de los médicos y la adopción de protocolos de pruebas estandarizados impulsan el crecimiento. Las pruebas de laboratorio son rentables para la detección inicial en comparación con las imágenes avanzadas. Las iniciativas de diagnóstico apoyadas por el gobierno en los mercados emergentes mejoran el acceso. La expansión de la infraestructura de laboratorio en Asia-Pacífico contribuye a una rápida adopción. La creciente demanda de seguimiento y optimización del tratamiento respalda la adopción. La creciente preferencia de los pacientes por opciones de diagnóstico menos invasivas impulsa aún más el crecimiento. La evidencia clínica que demuestra la fiabilidad de las pruebas fomenta la confianza de los médicos. Las alianzas entre hospitales y laboratorios mejoran la accesibilidad. El segmento se beneficia de la creciente urbanización y la concienciación sobre la atención sanitaria.

- Por dosis

Según la dosis, el mercado del tratamiento de la parálisis del sexto nervio se segmenta en comprimidos, inyecciones y otros. El segmento de inyecciones dominó con la mayor cuota de ingresos del 51,2 % en 2025, principalmente debido a su papel en la terapia con corticosteroides y toxina botulínica. La inyección permite la administración directa a las zonas objetivo, lo que garantiza efectos terapéuticos rápidos y una alta eficacia en casos agudos. Los hospitales y las clínicas especializadas prefieren las inyecciones para la dosificación controlada y la monitorización del paciente. El uso en entornos de atención hospitalaria y de urgencias fortalece la adopción. Los protocolos clínicos y los programas de formación mejoran la seguridad y la coherencia. La disponibilidad en múltiples entornos sanitarios mejora la accesibilidad. La cobertura de seguro favorable y el reembolso en los mercados desarrollados respaldan la adopción. El alto cumplimiento del paciente se ve impulsado por una mejora clínica visible. La integración con los flujos de trabajo del hospital garantiza una administración eficiente. El segmento se prefiere para casos graves o complejos que requieren intervención inmediata. La familiaridad de los médicos y el apoyo a las directrices refuerzan el dominio del segmento

Se proyecta que el segmento de tabletas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, durante el período 2026-2033, impulsada por la comodidad de la administración ambulatoria y domiciliaria. Las tabletas se utilizan ampliamente para corticosteroides y medicamentos de apoyo, lo que mejora la adherencia terapéutica. La creciente preferencia de los pacientes por la terapia oral impulsa el crecimiento del segmento. La expansión de las redes hospitalarias y de farmacias minoristas mejora la accesibilidad. Los estudios clínicos que demuestran la eficacia y la seguridad fomentan la adopción por parte de los médicos. La rentabilidad y las mejoras en la cobertura de seguros impulsan aún más la adopción. Los programas de educación al paciente mejoran la adherencia terapéutica en la atención domiciliaria. El uso de tabletas está aumentando en las regiones en desarrollo debido a su distribución más sencilla. Los beneficios terapéuticos a largo plazo aumentan el potencial del segmento. La integración en los protocolos de tratamiento ambulatorio impulsa la adopción. Las campañas de marketing y concienciación promueven aún más su uso. La creciente demanda en los mercados emergentes acelera el crecimiento.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, intravenoso y otros. El segmento intravenoso dominó con una participación en los ingresos del 47,8 % en 2025, debido al rápido inicio de acción y la dosificación precisa en las terapias con corticosteroides y toxina botulínica. Se prefiere en entornos hospitalarios de pacientes hospitalizados y de cuidados intensivos para casos graves o agudos. La administración sistémica directa garantiza efectos terapéuticos inmediatos. La adopción es mayor en regiones desarrolladas con infraestructura hospitalaria avanzada. Las guías clínicas recomiendan la administración intravenosa para casos complejos. La integración con los protocolos hospitalarios estándar garantiza la seguridad y la consistencia. La cobertura de seguros respalda la asequibilidad en mercados clave. La alta confianza de los médicos en la eficacia mantiene el dominio del segmento. La adopción de la atención multidisciplinaria fortalece aún más la utilización. La disponibilidad en los hospitales garantiza el acceso de los pacientes. La respuesta rápida en emergencias refuerza la preferencia del segmento.

Se proyecta que el segmento oral experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,3 %, durante el período 2026-2033, gracias a la facilidad de autoadministración y a su idoneidad para la terapia ambulatoria y domiciliaria. Las tabletas y las formulaciones orales de corticosteroides facilitan el tratamiento a largo plazo. La comodidad y la adherencia al tratamiento impulsan su adopción. La expansión de las farmacias minoristas en los mercados emergentes mejora la accesibilidad. Las campañas de concienciación fomentan el autotratamiento. La rentabilidad en comparación con las inyecciones promueve el crecimiento. Los protocolos de atención ambulatoria impulsan la adopción de la terapia oral. La mayor preferencia de los pacientes por las vías no invasivas contribuye a un rápido crecimiento. La creciente adopción en Asia-Pacífico acelera aún más la expansión. Las mejoras en la cobertura de seguros mejoran la asequibilidad.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en Clínicas, Hospitales y Otros. El segmento Hospitalario dominó con la mayor participación en los ingresos, con un 62,4 % en 2025, gracias a departamentos especializados de neurología y oftalmología, herramientas de diagnóstico avanzadas e instalaciones de atención hospitalaria. Los hospitales ofrecen un tratamiento integrado que combina diagnóstico, cirugía y terapia farmacológica. La adopción es máxima gracias a protocolos estructurados y equipos multidisciplinarios. Las inversiones en programas para trastornos neurológicos poco frecuentes impulsan el crecimiento. La cobertura de seguros facilita el acceso de los pacientes. Las farmacias hospitalarias garantizan la disponibilidad de los medicamentos necesarios. La experiencia de los médicos garantiza la calidad del tratamiento. La atención y el seguimiento estandarizados mejoran los resultados. La investigación clínica hospitalaria fortalece la adopción. La accesibilidad en los centros urbanos respalda el dominio del segmento. La preferencia de los pacientes por una atención integral refuerza la adopción.

Se proyecta que el segmento de Clínicas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, durante el período 2026-2033, impulsada por la expansión de los servicios ambulatorios de neurología y oftalmología. Las clínicas ofrecen un acceso conveniente para la atención rutinaria, los seguimientos y las terapias mínimamente invasivas. La integración de la telemedicina mejora la prestación de servicios. La rentabilidad y los tiempos de espera más cortos promueven la adopción. La educación y la concienciación del paciente mejoran la adherencia. La expansión urbana y semiurbana aumenta la accesibilidad. Las alianzas con centros de diagnóstico impulsan el crecimiento. La comodidad para los pacientes domiciliarios acelera la adopción. La creciente preferencia de los pacientes por la atención ambulatoria aumenta el potencial del mercado.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó con la mayor participación en los ingresos, con un 53.5 % en 2025, debido a la disponibilidad directa de terapias avanzadas y la integración con la atención hospitalaria y ambulatoria. Las farmacias hospitalarias brindan acceso confiable a formulaciones y medicamentos especializados. La integración del flujo de trabajo clínico garantiza un tratamiento oportuno. La cobertura de seguros en mercados clave respalda la asequibilidad. La preferencia de los médicos por la dispensación en hospitales fortalece el dominio

Se proyecta que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25,4 %, entre 2026 y 2033, impulsada por la adopción digital y la comodidad para los pacientes remotos. Las farmacias en línea facilitan el acceso a medicamentos en zonas urbanas y rurales. La integración de la telemedicina permite una entrega fluida. El apoyo regulatorio y la educación del paciente mejoran la adopción. La creciente penetración del comercio electrónico en Asia-Pacífico acelera el crecimiento. Los canales en línea ofrecen comodidad, privacidad y rentabilidad, lo que mejora la adopción. La expansión de servicios confiables de mensajería y logística garantiza la entrega puntual de medicamentos. El aumento de las alianzas entre farmacias en línea y hospitales o clínicas impulsa aún más la penetración en el mercado.

Análisis regional del mercado de tratamiento de la parálisis del sexto nervio

- América del Norte dominó el mercado de tratamiento de la parálisis del sexto nervio con la mayor participación en los ingresos del 41,2 % en 2025

- Con el respaldo de una infraestructura de atención médica bien establecida, un alto nivel de conciencia sobre los trastornos oculares y neurológicos.

- Acceso a modalidades de tratamiento avanzadas y presencia de instituciones de investigación líderes

Análisis del mercado estadounidense de tratamiento de la parálisis del sexto par craneal.

El mercado estadounidense de tratamiento de la parálisis del sexto par craneal captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la presencia de centros especializados en oftalmología y atención pediátrica, iniciativas de financiación gubernamental y programas de investigación clínica en curso. La adopción de enfoques terapéuticos avanzados e intervenciones quirúrgicas está aumentando significativamente, gracias a la alta concienciación entre los profesionales médicos y los pacientes.

Análisis del mercado europeo de tratamiento de la parálisis del sexto par craneal.

Se proyecta que el mercado europeo de tratamiento de la parálisis del sexto par craneal se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos neurológicos, una infraestructura sanitaria avanzada y la creciente adopción de tratamientos farmacológicos y quirúrgicos. Países como Alemania, Francia e Italia están experimentando una mayor demanda de tratamientos especializados en hospitales y clínicas, especialmente en centros pediátricos y oftalmológicos.

Análisis del mercado británico de tratamiento de la parálisis del sexto par craneal.

Se prevé que el mercado británico de tratamiento de la parálisis del sexto par craneal crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la mayor concienciación de los pacientes, el aumento de la inversión en atención médica y la prioridad del diagnóstico y el tratamiento tempranos. Los hospitales y clínicas están adoptando cada vez más herramientas de diagnóstico integrales y protocolos de tratamiento para mejorar los resultados de los pacientes.

Análisis del mercado alemán de tratamiento de la parálisis del sexto par craneal.

Se prevé que el mercado alemán de tratamiento de la parálisis del sexto par craneal se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias a una infraestructura médica avanzada, el desarrollo de tratamientos basados en la investigación y una mayor concienciación sobre los trastornos oculomotores. Los hospitales y las clínicas especializadas se centran cada vez más en intervenciones terapéuticas y programas de rehabilitación eficaces.

Análisis del mercado de tratamiento de la parálisis del sexto par craneal en Asia-Pacífico.

Se prevé que el mercado de tratamiento de la parálisis del sexto par craneal en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la expansión de la infraestructura hospitalaria, la mejora del acceso a los diagnósticos y la creciente concienciación sobre los trastornos neurológicos raros en países como China, India y Japón. El creciente número de centros de tratamiento especializados y la adopción de terapias avanzadas contribuyen significativamente al crecimiento del mercado.

Análisis del mercado japonés para el tratamiento de la parálisis del sexto par craneal.

El mercado japonés para el tratamiento de la parálisis del sexto par craneal está cobrando impulso gracias al avanzado sistema de salud del país, la especialización en oftalmología y atención pediátrica, y la creciente concienciación sobre los trastornos neurológicos. La adopción de tratamientos especializados y programas de diagnóstico temprano está impulsando la expansión del mercado.

Perspectiva del mercado de tratamiento de la parálisis del sexto nervio en China

El mercado de tratamiento de la parálisis del sexto nervio en China representó la mayor participación en los ingresos del mercado en Asia-Pacífico en 2025, atribuido al aumento de la infraestructura de atención médica, las iniciativas gubernamentales para mejorar el acceso a la atención especializada, la creciente conciencia de los trastornos neurológicos raros y la creciente adopción de modalidades de tratamiento avanzadas en hospitales y clínicas urbanas y semiurbanas.

Cuota de mercado del tratamiento de la parálisis del sexto nervio

La industria del tratamiento de la parálisis del sexto nervio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Fresenius Kabi (Alemania)

• Roche (Suiza)

• Novartis (Suiza) •

Sanofi (Francia)

• Pfizer (EE. UU.)

• GlaxoSmithKline (Reino Unido

) • Cipla (India)

• Sun Pharmaceutical (India)

• Aurobindo Pharma (India)

• Baxter International (EE. UU.)

• AbbVie (EE. UU.)

• Boehringer Ingelheim (Alemania

) • Takeda Pharmaceutical (Japón)

• Johnson & Johnson (EE. UU.)

• Teva Pharmaceuticals (Israel

) • Hikma Pharmaceuticals (Reino Unido)

• Amgen (EE. UU.)

• Biocon (India)

• Shire (Irlanda)

Últimos avances en el mercado global de tratamiento de la parálisis del sexto nervio

- En octubre de 2023, un estudio publicó los resultados preliminares de una nueva modificación de la cirugía de transposición muscular vertical, destinada a mejorar la fuerza de abducción en pacientes con parálisis del sexto par craneal. Esta variante quirúrgica, destinada a restaurar mejor el movimiento ocular en pacientes con parálisis crónica, mostró resultados iniciales prometedores en la restauración de la función del recto lateral.

- En julio de 2024, un estudio retrospectivo de la India que incluyó a 82 pacientes con parálisis aislada del sexto nervio encontró que aproximadamente el 87 % logró una recuperación completa (espontáneamente o con tratamiento conservador) durante un seguimiento de 6 meses, lo que refuerza que muchos casos aún se benefician de enfoques no quirúrgicos/de observación primero antes de una intervención invasiva.

- En agosto de 2024, se informó un caso de parálisis aislada del sexto nervio que ocurrió después de una infección con COVID-19; el paciente respondió a un ciclo de corticosteroides, con una recuperación comparativamente rápida, lo que destaca el reconocimiento evolutivo de etiologías inflamatorias o posvirales y la respuesta a los esteroides en algunos casos no considerados previamente.

- En octubre de 2025, un informe de caso describió una parálisis bilateral del sexto par craneal tras la inyección intravítrea de ranibizumab, un agente anti-VEGF de uso común. La parálisis se atribuyó a alteraciones microvasculares; en particular, la función del recto lateral del paciente mejoró a lo largo de tres meses, lo que llamó la atención sobre los raros riesgos iatrogénicos y sirvió de base para la evaluación de riesgos y beneficios en el uso de fármacos oftálmicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.