Global Skin Closure Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.39 Billion

USD

25.10 Billion

2025

2033

USD

15.39 Billion

USD

25.10 Billion

2025

2033

| 2026 –2033 | |

| USD 15.39 Billion | |

| USD 25.10 Billion | |

| % | |

|

Global Skin Closure Devices Market, By Application (Burns, Ulcer, Surgical Wounds, Pressure Ulcers, Diabetic Ulcers, and Arterial Ulcers), Wound (Acute Wound and Chronic Wound), Device (Adhesives, Staples, Sutures, and Mechanical Devices), End User (Hospital Services, Community Care Tendencias y pronósticos industriales a 2033

Skin Closure Devices MarketSinopsis

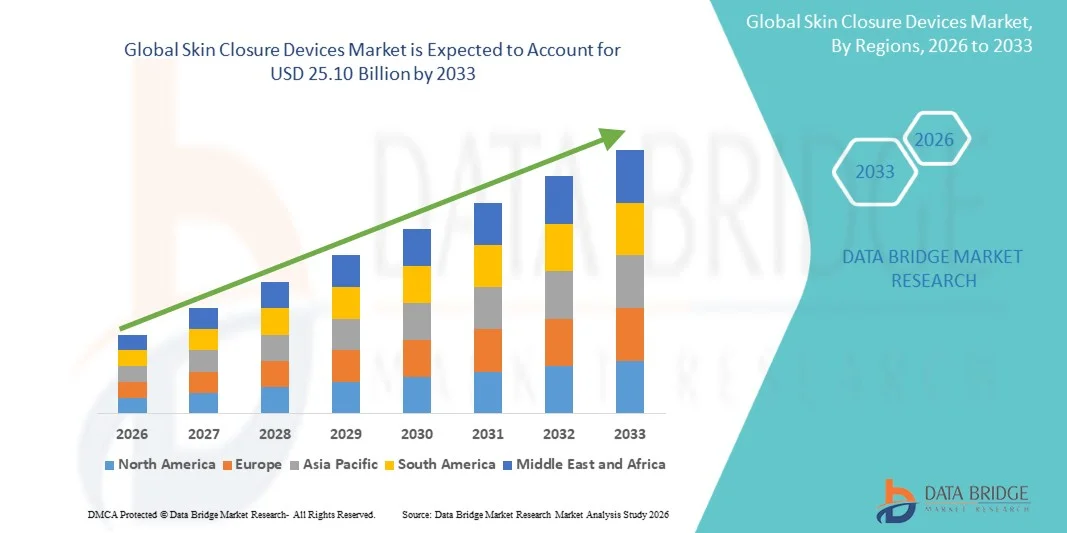

El mercado de dispositivos de cierre de piel fue valorado enUSD 15.39 billion in 2025y se prevé que alcanceUSD 25.10 billion by 2033, creciendo en unCAGR of 6.31% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el creciente volumen de procedimientos quirúrgicos en todo el mundo, aumentando la prevalencia de lesiones traumáticas y heridas crónicas, y avances continuos en tecnologías de gestión de heridas.

El creciente énfasis en minimizar las infecciones quirúrgicas del sitio, mejorar los resultados cosméticos y acelerar la recuperación del paciente es alentar a los proveedores de atención médica a adoptar soluciones avanzadas de cierre de la piel como suturas, grapas, tiras adhesivas, adhesivos de tejido y selladores quirúrgicos. Además, la expansión de centros quirúrgicos ambulatorios, el aumento del gasto sanitario y la creciente demanda de procedimientos mínimamente invasivos y ambulatorios están apoyando el crecimiento del mercado. Las innovaciones tecnológicas en materiales absorbibles, productos de cierre antimicrobianos y adhesivos biomotores están mejorando aún más la eficiencia clínica y los resultados de los pacientes en hospitales, clínicas especializadas y entornos de atención de emergencia.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de dispositivos de cierre de piel con la mayor proporción de ingresos del 38,42% en 2025, apoyado por altos volúmenes de procedimientos quirúrgicos, infraestructura sanitaria avanzada y fuerte adopción de tecnologías innovadoras de cierre de heridas.

- El segmento de Libras Quirúrgicas llevó al mercado con una cuota de 46.82% en 2025, impulsada por el creciente número de procedimientos quirúrgicos realizados globalmente a través de cirugía general, ortopédicos, cardiovasculares, cosméticos y entornos de traumatología

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 7,1% de 2026 a 2033, alimentada por la ampliación del acceso a la atención médica, el aumento de las intervenciones quirúrgicas y el aumento de las inversiones en infraestructura hospitalaria en China, India y Asia sudoriental.

- Los úlceres diabéticos son el tipo de aplicación de mayor crecimiento, proyectado para registrar un CAGR del 7,5%, lo que refleja el aumento de la demanda de prevalencia global de diabetes y complicaciones crónicas asociadas.

- El segmento de la herida aguda dominaba la categoría tipo de herida con una cuota de ingresos del 68,47% en 2025, liderada por la alta incidencia de incisiones quirúrgicas, lesiones traumáticas, laceraciones y heridas relacionadas con accidentes que requieren un cierre inmediato.

- Las suturas representaron el 44,18% del mercado, preferido por su uso amplio en una amplia gama de procedimientos quirúrgicos y aplicaciones de gestión de heridas.

- El segmento Adhesives es la categoría de dispositivo de mayor crecimiento, con una CAGR del 7,4%, impulsada por el aumento de la demanda de soluciones de cierre de heridas no invasivas, rápidas y cosméticamente superiores.

Tamaño del mercado

- Valor mundial del mercado (2025): 15,39 dólares

- Valor de mercado esperado (2033): 25,10 dólares

- CAGR prefabricado (2026–2033): 6.31%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Skin Closure Devices MarketSegmentation

|

Atributos |

Dispositivos de cierre de piel claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Ethicon, Inc(U.S.) ·Medtronic (Medtronic)Irlanda) ·B. Braun SE(Alemania) ·Baxter(U.S.) ·Smith & Nephew(U.K.) · Stryker (U.S.) · Cardinal Health (U.S.) · Industrias Medline, LP (U.S.) · DeRoyal Industries, Inc. (U.S.) · Industrias DermaRite, LLC (U.S.) · Advanced Medical Solutions Group plc (U.K.) · Healthium Medtech Limited (India) · Meril Life Sciences Pvt. Ltd. (India) · Terumo Corporation (Japón) · LLC médico Riverpoint (U.S.) · Corza Medical (U.S.) · DemeTECH Corporation (U.S.) · Aspen Surgical Products, Inc. · Mölnlycke Health Care AB (Suecia) · Paul Hartmann AG (Alemania) |

|

Oportunidades de mercado |

· Amplia adopción de adhesivos de tejido bioingeniero y sellantes quirúrgicos · Aumento de la demanda de productos avanzados de cierre de heridas en centros quirúrgicos ambulatorios y ambulatorios · Aumento del volumen de cirugías mínimamente invasivas y con asistencia robótica en todo el mundo |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Dispositivos de cierre de piel Tendencias del mercado

Tendencia: Aumento de la adopción de adhesivos avanzados de tejidos y selladores quirúrgicos

Los proveedores de atención médica están adoptando adhesivos avanzados de tejido y selladores quirúrgicos para mejorar la eficiencia del cierre de la herida, reducir los tiempos de procedimiento y mejorar los resultados cosméticos en comparación con los métodos convencionales de sutura. Estos productos ofrecen mayor comodidad del paciente, menor riesgo de infección y una curación más rápida, haciéndolos particularmente atractivos para cirugías mínimamente invasivas, atención de emergencia y procedimientos ambulatorios. La innovación continua en materiales biocompatibles y formulaciones antimicrobianos está ampliando su uso en una amplia gama de especialidades quirúrgicas y aplicaciones de gestión de heridas.

Por ejemplo, en febrero de 2024, Ethicon amplió su cartera de soluciones avanzadas de cierre de heridas, destacando el creciente enfoque de la industria en productos que mejoran los resultados de curación al tiempo que reducen las complicaciones postoperatorias.

Dispositivos de cierre de piel Dinámicas del mercado

Conductor del mercado clave: Aumento del volumen mundial de procedimientos quirúrgicos

El creciente número de procedimientos quirúrgicos en todo el mundo es un factor importante que impulsa la demanda de dispositivos de cierre de la piel en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. El aumento de la prevalencia de enfermedades crónicas, la ampliación del acceso a los servicios de atención de la salud y el aumento de la adopción de cirugías electivas y mínimamente invasivas están generando una demanda constante de productos fiables de cierre de heridas. Los proveedores de atención médica están priorizando soluciones que minimizan las infecciones quirúrgicas del sitio, mejoran los tiempos de recuperación y ofrecen mejores resultados cosméticos, apoyando aún más la expansión del mercado.

Por ejemplo, en enero de 2025, Medtronic continuó ampliando su cartera de soluciones quirúrgicas para abordar el aumento de los volúmenes de procedimiento y la necesidad de tecnologías eficientes de gestión de heridas en diversos entornos de salud.

Restricción clave / desafío: riesgo de infecciones quirúrgicas y complicaciones relacionadas con productos

Un reto significativo en el mercado de dispositivos de cierre de piel es el riesgo de infecciones quirúrgicas, deshidratación de heridas, reacciones alérgicas y otras complicaciones relacionadas con el cierre. Las técnicas de aplicación inadecuadas, los factores específicos del paciente y la variabilidad en el rendimiento del producto pueden afectar negativamente los resultados curativos y aumentar los costos de atención médica. El escrutinio regulatorio que rodea la seguridad de los productos y la eficacia clínica también requiere que los fabricantes inviertan fuertemente en las actividades de pruebas, cumplimiento y vigilancia post-mercado, creando retos operativos adicionales.

Por ejemplo, las evaluaciones reglamentarias en curso de organismos como la Administración de Alimentos y Medicamentos de los Estados Unidos siguen enfatizando la importancia de la seguridad, la eficacia y los estándares de calidad para los productos de cierre de heridas utilizados en entornos quirúrgicos.

Oportunidad de mercado clave: desarrollo de tecnologías de cierre antimicrobianos y biomotores

El desarrollo de suturas antimicrobianos, adhesivos bioingenieros y materiales de cierre de heridas de próxima generación presenta una importante oportunidad de crecimiento para los participantes en el mercado. Estas innovaciones están diseñadas para reducir los riesgos de infección, acelerar la curación de tejidos y mejorar los resultados generales del paciente mientras se aborda la creciente demanda de atención quirúrgica avanzada. Ampliar la adopción de procedimientos mínimamente invasivos y modelos de salud basados en el valor está creando condiciones favorables para los fabricantes que ofrecen tecnologías de cierre diferenciadas y clínicamente eficaces.

Por ejemplo, en 2024, Baxter International Inc. siguió avanzando en las innovaciones en la gestión de la atención quirúrgica y las heridas, lo que refleja esfuerzos más amplios de la industria para desarrollar soluciones de próxima generación que mejoren el rendimiento curativo y la eficiencia procesal.

Dispositivos de cierre de piel Scope de mercado

El mercado de dispositivos de cierre de la piel se segmenta sobre la base de aplicación, tipo de herida, tipo de dispositivo y usuario final.

- By Application

Sobre la base de la aplicación, el mercado de dispositivos de cierre de piel se segmenta en quemaduras, úlceras, heridas quirúrgicas, úlceras de presión, úlceras diabéticas y úlceras arteriales. El segmento de Libras Quirúrgicas dominaba el mercado con una cuota estimada de 46,82% en 2025, debido al creciente número de procedimientos quirúrgicos realizados a nivel mundial a través de cirugías generales, ortopédicos, cardiovasculares, cosméticos y entornos de atención de traumas. Las heridas quirúrgicas requieren soluciones de cierre fiables para minimizar los riesgos de infección, acelerar la curación y mejorar los resultados cosméticos. La creciente adopción de procedimientos mínimamente invasivos y ambulatorios aumenta aún más la demanda de productos de cierre avanzados. Hospitales y centros quirúrgicos utilizan ampliamente suturas, grapas y adhesivos de tejido para el manejo de heridas postoperatorias. Aumentar el gasto sanitario y mejorar el acceso a los servicios quirúrgicos en las economías emergentes están apoyando el crecimiento de segmentos. Las innovaciones continuas en tecnologías de cierre absorbibles y antimicrobianos refuerzan aún más el liderazgo de mercado del segmento.

Se proyecta que el segmento de los úlceras diabéticas registrará el crecimiento más rápido en un CAGR del 7,5% entre 2026 y 2033, impulsado por la creciente prevalencia mundial de diabetes y las complicaciones crónicas asociadas. Las úlceras de pie diabéticos a menudo requieren una gestión avanzada de las heridas y técnicas especializadas de cierre para prevenir infecciones y amputaciones. El aumento de la conciencia sobre la intervención temprana en el cuidado de las heridas está apoyando la adopción de dispositivos innovadores de cierre. Los proveedores de atención médica se centran cada vez más en reducir la duración de la hospitalización y mejorar los resultados curativos de los pacientes diabéticos. Los avances en las tecnologías de apósitos bioactivos y reparación de tejidos complementan la utilización de dispositivos de cierre. Se espera que la expansión de las poblaciones de pacientes diabéticos en Asia-Pacífico, América del Norte y Oriente Medio acelere significativamente el crecimiento del segmento.

- By Wound

Sobre la base de la herida, el mercado de dispositivos de cierre de piel se segmenta en la herida aguda y la herida crónica. El segmento agudo de Wound dominaba el mercado con una cuota estimada del 68,47% en 2025, principalmente debido a la alta incidencia de incisiones quirúrgicas, lesiones traumáticas, laceraciones y heridas relacionadas con accidentes que requieren un cierre inmediato. Las heridas agudas suelen someterse a ciclos de tratamiento más rápidos y representan una proporción significativa de casos hospitalarios y de departamentos de emergencia. El uso generalizado de suturas, grapas y adhesivos para la gestión rápida de las heridas contribuye sustancialmente a los ingresos de los segmentos. El creciente número de intervenciones quirúrgicas en todo el mundo siguen aumentando la demanda de productos de cierre agudo de heridas. Los avances tecnológicos encaminados a reducir el tiempo de curación y las tasas de infección apoyan aún más la expansión del mercado. El segmento también se beneficia de protocolos clínicos establecidos y amplia disponibilidad de productos.

Se espera que el segmento Chronic Wound sea testigo del crecimiento más rápido en un CAGR del 7,0% de 2026 a 2033, impulsado por la creciente prevalencia de diabetes, obesidad, enfermedades vasculares y poblaciones de envejecimiento en todo el mundo. Las heridas crónicas a menudo requieren tratamiento prolongado y enfoques de cierre especializados para facilitar la curación y prevenir complicaciones. El aumento de los costos de atención de la salud relacionados con la gestión crónica de las heridas fomenta la adopción de tecnologías avanzadas de cierre. Aumentar la conciencia sobre la atención eficaz de las heridas y las medidas preventivas de atención de la salud está apoyando la penetración del mercado. Las innovaciones en los productos de cierre antimicrobiano y bioingeniero están mejorando los resultados de tratamiento para los pacientes con heridas crónicas. El aumento de las inversiones en la infraestructura de atención de heridas está acelerando aún más el crecimiento de los segmentos a nivel mundial.

- Por dispositivo

Sobre la base del dispositivo, el mercado de dispositivos de cierre de piel se segmenta en adhesivos, grapas, suturas y dispositivos mecánicos. El segmento Sutures lideró el mercado con una cuota estimada del 44,18% en 2025, debido a su amplio uso en una amplia gama de procedimientos quirúrgicos y aplicaciones de gestión de heridas. Las suturas siguen siendo el método de cierre preferido debido a su fiabilidad, versatilidad y capacidad para proporcionar una aproximación de la herida fuerte. Tanto las variantes absorbibles como las no absorbibles son ampliamente utilizadas en hospitales y centros quirúrgicos ambulatorios. Las innovaciones de productos continuos, incluyendo suturas antimicrobianas y sintéticas, están mejorando los resultados clínicos. Su relación costo-eficacia y familiaridad entre los profesionales de la salud apoyan aún más la adopción generalizada. El segmento sigue beneficiándose de los crecientes volúmenes quirúrgicos en todo el mundo.

Se proyecta que el segmento Adhesives sea el segmento de mayor crecimiento en un CAGR del 7,4% entre 2026 y 2033, impulsado por la creciente demanda de soluciones de cierre de heridas no invasivas, rápidas y cosméticamente superiores. Los adhesivos de tejido reducen el tiempo de procedimiento y eliminan la necesidad de sutura, mejorando la comodidad y comodidad del paciente. Su creciente aplicación en cirugías mínimamente invasivas y procedimientos pediátricos está apoyando la expansión del mercado. Los avances tecnológicos en formulaciones biocompatibles y antimicrobianos están mejorando el rendimiento de los productos. La creciente preferencia por los procedimientos quirúrgicos ambulatorios es más alentadora la adopción adhesiva. Se espera que la ampliación del uso en la atención de emergencia y la cirugía estética acelere el crecimiento futuro.

- Por Usuario final

Sobre la base del usuario final, el mercado de dispositivos de cierre de piel se segmenta en hospitales, proveedores comunitarios de servicios de salud, centros quirúrgicos ambulatorios y atención a domicilio. El segmento de Hospitales dominaba el mercado con una cuota estimada del 61,35% en 2025, apoyada por el gran volumen de procedimientos quirúrgicos, casos de trauma y tratamientos hospitalarios realizados en entornos hospitalarios. Los hospitales sirven como centros primarios para cirugías complejas que requieren productos avanzados de cierre de heridas y experiencia clínica especializada. La disponibilidad de profesionales sanitarios cualificados y la atención postoperatoria integral apoya aún más el dominio del segmento. El aumento de las inversiones sanitarias y el desarrollo de la infraestructura hospitalaria están impulsando la adopción de productos a nivel mundial. Los hospitales también se benefician del acceso a tecnologías avanzadas de cierre y marcos favorables de reembolso. Su papel central en la atención quirúrgica sigue manteniendo un fuerte liderazgo en el mercado.

Se prevé que el segmento Centros Quirúrgicos Ambulatorios (ASC) registrará el crecimiento más rápido en una CAGR del 7,2% de 2026 a 2033, impulsado por el creciente cambio hacia procedimientos quirúrgicos ambulatorios y modelos de atención médica rentables. Las ASC ofrecen estancias de pacientes más cortas, menores costos de tratamiento y mayor eficiencia operativa en comparación con los entornos hospitalarios tradicionales. La creciente adopción de cirugías mínimamente invasivas está creando una demanda significativa de soluciones eficientes de cierre de heridas dentro de estas instalaciones. Los sistemas de atención de la salud están promoviendo cada vez más la atención ambulatoria para reducir la carga hospitalaria y mejorar la utilización de los recursos. Los avances tecnológicos en los productos de cierre de la piel están mejorando la idoneidad para los procedimientos de descarga del mismo día. Se espera que el aumento de la preferencia del paciente por servicios quirúrgicos convenientes y asequibles genere un rápido crecimiento del segmento.

Skin Closure Devices Market Regional Analysis

América del Norte dominaba el mercado de dispositivos de cierre de piel con la mayor proporción de ingresos del 38,42% en 2025, apoyado por altos volúmenes de procedimientos quirúrgicos, infraestructura sanitaria avanzada y fuerte adopción de tecnologías innovadoras de cierre de heridas. La región también se beneficia de marcos de reembolso favorables, la presencia de fabricantes líderes de dispositivos médicos y la demanda creciente de procedimientos quirúrgicos mínimamente invasivos. El aumento de la prevalencia de heridas crónicas, el aumento de la incidencia de lesiones traumáticas y la ampliación del uso de productos de cierre antimicrobianos y biomotores están impulsando el crecimiento del mercado. Las inversiones continuas en innovación quirúrgica, gestión de la atención de heridas y estrategias de prevención de infecciones siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Skin Closure Devices Market Insight

El mercado de los dispositivos de cierre de la piel de Estados Unidos es testigo de un fuerte crecimiento debido al aumento de los volúmenes de procedimientos quirúrgicos, el aumento de la prevalencia de heridas crónicas y la adopción creciente de tecnologías avanzadas de gestión de heridas. La infraestructura sanitaria bien establecida del país, el entorno de reembolso favorable y la fuerte presencia de los principales fabricantes de dispositivos médicos están impulsando la demanda en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. Además, el énfasis creciente en la reducción de las infecciones quirúrgicas y la mejora de los resultados postoperatorios está acelerando la adopción de suturas innovadoras, grapas, adhesivos de tejido y selladores quirúrgicos en las instalaciones sanitarias.

Europe Skin Closure Devices Market Insight

El mercado de los dispositivos de cierre de piel de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas avanzados de salud, innovación tecnológica y alta demanda de soluciones eficaces de gestión de heridas. El uso generalizado de dispositivos de cierre de la piel en procedimientos quirúrgicos, atención de traumas y tratamiento de heridas crónicas está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en la modernización de la salud, junto con estrictas regulaciones de seguridad de los pacientes y la adopción creciente de cirugías mínimamente invasivas, siguen mejorando la utilización de dispositivos de cierre de la piel en toda Europa.

U.K. Skin Closure Devices Market Insight

El mercado de los dispositivos de cierre de la piel de los Estados Unidos está experimentando un crecimiento constante, apoyado por el aumento de las tasas de intervención quirúrgica, el aumento de la demanda de productos avanzados de atención de heridas y la expansión de las inversiones sanitarias. La creciente adopción de tecnologías innovadoras de cierre diseñadas para mejorar los resultados de la curación y reducir los riesgos de infección contribuye al crecimiento del mercado. Además, la integración de suturas antimicrobianas, adhesivos de tejido y productos de cierre de heridas biomotores está mejorando la eficacia clínica y la recuperación de pacientes, posicionando al Reino Unido como un mercado clave dentro de la industria europea de dispositivos de cierre de la piel.

Alemania Skin Closure Devices Market Insight

El mercado de dispositivos de cierre de piel de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, el sector de la tecnología médica fuerte y la adopción creciente de productos quirúrgicos innovadores. Los hospitales, clínicas especializadas y centros quirúrgicos utilizan cada vez más soluciones avanzadas de cierre de piel para mejorar la eficiencia procesal y los resultados de los pacientes. Los avances continuos en suturas absorbibles, adhesivos quirúrgicos y tecnologías de prevención de infecciones, junto con fuertes gastos sanitarios y el énfasis en la atención de calidad, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Skin Closure Devices Market Insight

Se espera que el mercado de los dispositivos de cierre de la piel de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la ampliación de la infraestructura sanitaria, el aumento de los volúmenes de procedimientos quirúrgicos y el aumento de las inversiones en servicios de atención de heridas en países como China, la India y el Japón. El aumento de la concienciación sobre la prevención de las infecciones, el aumento de la adopción de tecnologías avanzadas de cierre y el aumento de la demanda de soluciones sanitarias eficaces en función de los costos están apoyando la expansión del mercado regional. Además, la creciente carga de las enfermedades crónicas y la ampliación del acceso a tratamientos quirúrgicos están acelerando la adopción de dispositivos de cierre de la piel en todas las instalaciones sanitarias.

Japón Skin Closure Devices Market Insight

El mercado de los dispositivos de cierre de la piel de Japón está presenciando un crecimiento constante debido al aumento del gasto sanitario, el aumento de los procedimientos quirúrgicos y la creciente demanda de tecnologías avanzadas de gestión de heridas. Los hospitales, centros quirúrgicos y proveedores de atención médica están adoptando cada vez más productos de cierre de piel de alto rendimiento para mejorar los resultados curativos y reducir las complicaciones postoperatorias. Además, el aumento de la integración de los materiales biomotores y el enfoque del país en la atención de pacientes de alta calidad están contribuyendo aún más al crecimiento del mercado.

China Skin Closure Devices Market Insight

El mercado de los dispositivos de cierre de la piel de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de los volúmenes quirúrgicos, y el aumento del enfoque gubernamental en la mejora de la calidad de la salud y la accesibilidad. La creciente adopción de tecnologías avanzadas de cierre de heridas en hospitales y clínicas especializadas aumenta considerablemente la demanda de mercado. Además, el aumento de las inversiones en la modernización de la salud, el aumento de la prevalencia de heridas crónicas y los rápidos avances en las tecnologías de dispositivos médicos están posicionando a China como uno de los mercados de mayor crecimiento para los dispositivos de cierre de la piel a nivel mundial.

Skin Closure Devices Market Share

La industria de los dispositivos de cierre de piel está dirigida principalmente por empresas bien establecidas, incluyendo:

- Ethicon, Inc. (U.S.)

- Medtronic (Irlanda)

- Braun SE (Alemania)

- Baxter (Estados Unidos)

- Smith & Nephew (U.K.)

- Stryker (Estados Unidos)

- Cardenal Health (Estados Unidos)

- Medline Industries, LP (U.S.)

- DeRoyal Industries, Inc. (U.S.)

- DermaRite Industries, LLC (U.S.)

- Advanced Medical Solutions Group plc (U.K.)

- Healthium Medtech Limited (India)

- Meril Life Sciences Pvt. Ltd. (India)

- Terumo Corporation (Japón)

- Riverpoint Medical LLC (U.S.)

- Corza Medical (Estados Unidos)

- DemeTECH Corporation (Estados Unidos)

- Aspen Surgical Products, Inc. (U.S.)

- Mölnlycke Health Care AB (Suecia)

- Paul Hartmann AG (Alemania)

Novedades en el mercado de dispositivos de cierre de piel

- En diciembre de 2024, BRIJ Medical anunció que su Brijjit® BP-100 y BP-75 Force Modulation Tissue Bridges recibieron un Acuerdo de Tecnología de Avance de Premier en la categoría de cierre de piel no invasivo. El acuerdo permite un acceso más amplio a la tecnología en todas las instalaciones sanitarias de los miembros del Premier y reconoce su potencial para mejorar la seguridad del paciente, los resultados clínicos y la eficiencia operativa. Este desarrollo destaca la creciente adopción de soluciones innovadoras de cierre de piel no invasivas en la atención quirúrgica

- En agosto de 2024, Resivant Medical recibió la autorización U.S. FDA 510(k) para su CutivaTM Topical Skin Adhesive and CutivaTM PLUS Skin Closure System. Los productos utilizan una nueva tecnología de cyanoacrilato de alta viscosidad diseñada para la incisión quirúrgica y el cierre de laceración traumática. La empresa describió el lanzamiento como uno de los avances más significativos en tecnología adhesiva de tejido en más de dos décadas, fortaleciendo la innovación dentro del mercado de dispositivos de cierre de la piel

- En diciembre de 2023, BD (Becton, Dickinson y Company) amplió su cartera de soluciones quirúrgicas tras la integración de Tissuemed Ltd., adquirida para fortalecer su posición en sellantes quirúrgicos avanzados. La adquisición agregó TissuepatchTM, una tecnología de sellado quirúrgico autoadhesivo utilizada para apoyar el sellado de tejidos y la gestión de heridas durante procedimientos quirúrgicos. El movimiento reforzó la presencia de BD en el creciente mercado de tecnologías avanzadas de cierre y sellado

- En octubre de 2023, Sylke Inc. lanzó SYLKETM, una tecnología de cierre quirúrgico de seda y de heridas adhesivas diseñada para reducir las lesiones cutáneas, las infecciones y la cicatrización asociadas con métodos tradicionales de cierre. Los datos clínicos publicados junto con el lanzamiento demostraron mejores resultados en comparación con los enfoques convencionales de cierre, lo que refleja una mayor innovación en el cierre de heridas postquirúrgicas y soluciones curativas

- En abril de 2023, Corza Medical anunció la comercialización y distribución directas de TachoSil®, un parche de sellador de fibrina utilizado para soportar el sellado del tejido, la hemostasis y la gestión quirúrgica de las heridas. La transición a la distribución directa fortaleció la presencia del mercado del producto y amplió el acceso a tecnologías avanzadas de cierre quirúrgico para proveedores de atención médica en los Estados Unidos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.