Global Smart Distribution For Residential Application Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.48 Billion

USD

7.64 Billion

2024

2032

USD

2.48 Billion

USD

7.64 Billion

2024

2032

| 2025 –2032 | |

| USD 2.48 Billion | |

| USD 7.64 Billion | |

| % | |

|

Segmentación del mercado global de distribución inteligente para aplicaciones residenciales, por tipo de producto (terminales de automatización de distribución, celdas de media tensión inteligentes y equipos eléctricos de baja tensión completos), uso final (sistemas de energía, edificios inteligentes, petroquímica, medicina, metalurgia, transporte y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de distribución inteligente para aplicaciones residenciales

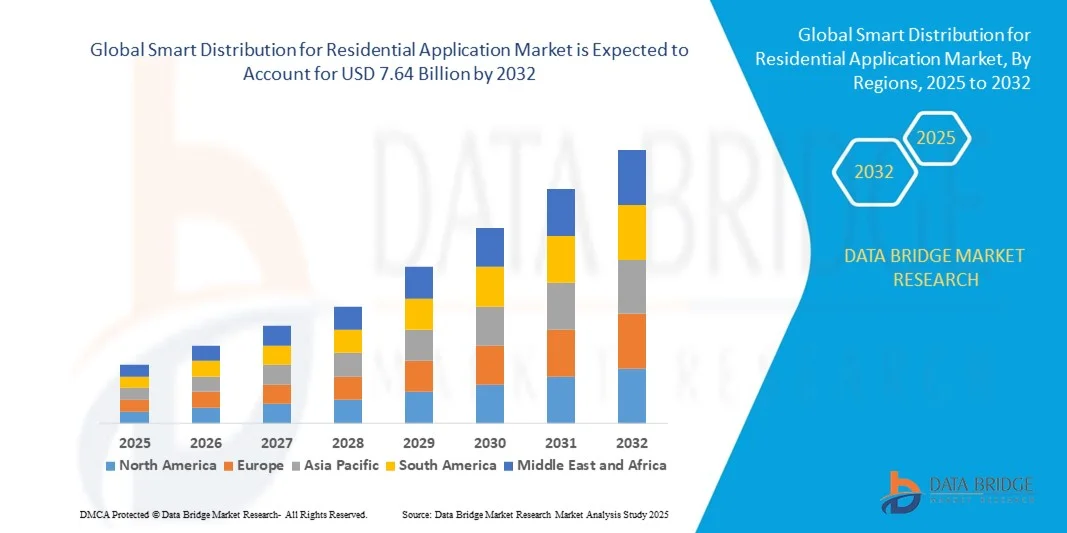

- El tamaño del mercado global de distribución inteligente para aplicaciones residenciales se valoró en 2.480 millones de dólares en 2024 y se espera que alcance los 7.640 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 15,12% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de redes inteligentes, sistemas de gestión de energía habilitados por IoT y tecnologías digitales de distribución residencial, lo que impulsa una mayor eficiencia, confiabilidad y automatización en el suministro de energía para los hogares.

- Además, la creciente demanda de los consumidores y de los organismos reguladores por sistemas de energía residencial energéticamente eficientes, seguros y de fácil gestión está consolidando las soluciones de distribución inteligente como componentes esenciales de la infraestructura doméstica moderna. Estos factores convergentes están acelerando la implementación de celdas de distribución inteligentes, terminales de automatización de la distribución y equipos eléctricos de baja tensión, impulsando así significativamente el crecimiento del sector.

Análisis de mercado de distribución inteligente para aplicaciones residenciales

- Los sistemas de distribución inteligentes, que permiten la monitorización en tiempo real, la detección de fallos y la gestión automatizada de la energía, son cada vez más importantes en las aplicaciones residenciales para garantizar un suministro eléctrico fiable, optimizar el consumo e integrar fuentes de energía renovables.

- La creciente demanda de soluciones de distribución inteligentes se debe principalmente a la urbanización, el despliegue cada vez mayor de tecnologías para hogares conectados, la mayor concienciación sobre la eficiencia energética y las iniciativas gubernamentales que promueven las redes inteligentes y la automatización residencial.

- América del Norte dominó el mercado de distribución inteligente para aplicaciones residenciales con una cuota del 41,03 % en 2024, debido a la amplia adopción de infraestructuras de redes inteligentes y tecnologías avanzadas de gestión energética.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de distribución inteligente para aplicaciones residenciales durante el período de pronóstico, debido a la rápida urbanización, el aumento de la demanda de electricidad y la expansión de las iniciativas de ciudades inteligentes.

- El segmento de equipos eléctricos de baja tensión dominó el mercado con una cuota del 48,1 % en 2024, gracias a su amplia implementación en sistemas eléctricos residenciales para una gestión eficiente de la energía y la garantía de seguridad. Su capacidad para proporcionar una distribución de energía estable, proteger contra sobrecargas y facilitar la integración con contadores inteligentes y sistemas de gestión de energía doméstica ha fortalecido su posición en el mercado. Además, la creciente adopción de redes inteligentes y sistemas de baja tensión con IoT en los hogares modernos contribuye al continuo dominio de este segmento.

Alcance del informe y distribución inteligente para la segmentación del mercado de aplicaciones residenciales

|

Atributos |

Distribución inteligente para aplicaciones residenciales: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de distribución inteligente para aplicaciones residenciales

Adopción creciente de sistemas de gestión de energía residencial basados en IoT

- El mercado de la distribución inteligente para aplicaciones residenciales está experimentando un fuerte crecimiento impulsado por la rápida adopción de sistemas de gestión energética basados en IoT. Estos sistemas permiten a los propietarios monitorizar, controlar y optimizar el consumo eléctrico en tiempo real, mejorando la eficiencia energética y fomentando entornos de vida sostenibles.

- Por ejemplo, el sistema Wiser Energy de Schneider Electric y las soluciones Smart Infrastructure de Siemens proporcionan plataformas habilitadas para IoT que se integran con contadores inteligentes y electrodomésticos conectados para gestionar el consumo de energía de forma inteligente. Estos sistemas utilizan análisis de datos en tiempo real para ajustar las cargas dinámicamente, mejorando tanto la eficiencia como la seguridad en la distribución de energía residencial.

- La gestión energética residencial basada en IoT mejora la transparencia y el control del usuario al permitir redes inteligentes, monitorización móvil y sistemas de respuesta automatizados. Los propietarios pueden monitorizar de forma remota los patrones de consumo energético, detectar fallos y automatizar operaciones como la iluminación o la climatización a través de aplicaciones móviles centralizadas o asistentes activados por voz.

- La integración de algoritmos de IA con sensores IoT está impulsando la gestión energética adaptativa, permitiendo que los sistemas aprendan los patrones de consumo doméstico y ajusten automáticamente el consumo. Esto reduce los costes de electricidad y contribuye a la sostenibilidad ambiental mediante la reducción del desperdicio energético y el equilibrio de la demanda máxima.

- Los sistemas de distribución inteligentes con conectividad IoT facilitan la integración de fuentes de energía renovables, como la energía solar fotovoltaica en tejados y el almacenamiento doméstico en baterías, en las redes residenciales. Esto impulsa la autosuficiencia y fomenta un comportamiento de consumo energético neto cero mediante la gestión eficiente de los activos de generación y almacenamiento distribuidos.

- La creciente adopción de sistemas de gestión energética residencial basados en IoT está transformando la distribución eléctrica en un ecosistema automatizado y adaptable. Al combinar comodidad y eficiencia, estas tecnologías están redefiniendo el hogar inteligente moderno, garantizando tanto la sostenibilidad como el control del consumo energético por parte del usuario.

Dinámica del mercado de la distribución inteligente para aplicaciones residenciales

Conductor

Creciente demanda de distribución de energía doméstica eficiente, segura y automatizada

- La creciente demanda de sistemas de distribución eléctrica doméstica seguros y energéticamente eficientes es un factor clave que impulsa el mercado de la distribución inteligente para aplicaciones residenciales. Los consumidores buscan un mayor control y automatización de los sistemas eléctricos de sus hogares para mejorar la comodidad, la seguridad y la sostenibilidad.

- Por ejemplo, ABB Ltd y Legrand SA han introducido soluciones inteligentes de distribución de energía para hogares que permiten la detección automática de fallos, información sobre el consumo energético y el control remoto de los dispositivos conectados. Estos sistemas permiten a los residentes gestionar la energía de sus hogares con mayor fiabilidad y menor riesgo de fallos eléctricos.

- La distribución automatizada de energía garantiza un equilibrio inteligente de las cargas en las redes, lo que reduce el consumo energético y optimiza el rendimiento de los dispositivos conectados. Además, la monitorización integrada mejora la seguridad al detectar corrientes anormales o fluctuaciones de tensión antes de que se produzcan fallos.

- La tendencia hacia la automatización del hogar y la vida inteligente está acelerando la necesidad de sistemas integrados que combinen conectividad, monitorización en tiempo real y optimización basada en IA. La distribución inteligente posibilita esta transformación al proporcionar la infraestructura básica para electrodomésticos inteligentes, carga de vehículos eléctricos e integración de energías renovables.

- Dado que los consumidores priorizan la eficiencia energética, la seguridad y la comodidad digital, se prevé que la demanda de sistemas inteligentes de distribución de energía doméstica aumente continuamente. Esta amplia adopción respalda los objetivos de sostenibilidad e impulsa los avances en las tecnologías energéticas residenciales a nivel mundial.

Restricción/Desafío

Altos costes de instalación en edificios residenciales existentes

- El elevado coste de instalación de los sistemas de distribución inteligentes sigue siendo un gran desafío, sobre todo en la modernización de edificios residenciales existentes. La implementación de redes inteligentes y redes de cableado con IoT requiere modificaciones importantes que pueden aumentar tanto la complejidad como el coste del proyecto.

- Por ejemplo, la instalación de sistemas avanzados como Wiser Home de Schneider Electric o las soluciones de energía inteligente de Honeywell en edificios antiguos a menudo requiere recableado, sensores adicionales y ajustes de compatibilidad con la infraestructura obsoleta. Esto conlleva una mayor inversión inicial en comparación con las instalaciones en viviendas inteligentes de nueva construcción.

- La modernización e integración de nuevas tecnologías en sistemas eléctricos antiguos, que requieren mucha mano de obra, exige técnicos especializados, lo que incrementa los gastos de instalación y configuración. La interoperabilidad limitada entre dispositivos heredados puede aumentar aún más los costos debido a la necesidad de adaptadores o la sustitución de componentes completos.

- Los propietarios de viviendas también se enfrentan a cargas financieras adicionales debido al mantenimiento continuo, las actualizaciones de software y los requisitos de ciberseguridad para los sistemas de gestión de energía conectados al IoT. Estos costes adicionales a menudo actúan como un elemento disuasorio para los propietarios de viviendas de ingresos medios o los complejos residenciales de varias unidades.

- Reducir la complejidad de la instalación mediante kits de modernización modulares, sensores IoT inalámbricos y modelos de financiación flexibles podría mejorar significativamente las tasas de adopción. Abordar estos desafíos relacionados con los costos sigue siendo fundamental para expandir la penetración de la distribución inteligente en la infraestructura residencial existente a nivel mundial.

Distribución inteligente para aplicaciones residenciales. Alcance del mercado.

El mercado está segmentado en función del tipo de producto y su uso final.

- Por tipo de producto

Según el tipo de producto, el mercado de distribución inteligente para aplicaciones residenciales se segmenta en terminales de automatización de distribución, celdas de media tensión inteligentes y equipos eléctricos de baja tensión completos. Este último segmento dominó el mercado en 2024 con la mayor cuota de ingresos (48,1%), impulsado por su amplia implementación en sistemas de energía residenciales para una gestión energética eficiente y la garantía de seguridad. Su capacidad para proporcionar una distribución de energía estable, proteger contra sobrecargas y facilitar la integración con contadores inteligentes y sistemas de gestión de energía doméstica ha fortalecido su posición en el mercado. Además, la creciente adopción de redes inteligentes y sistemas de baja tensión con IoT en los hogares modernos contribuye al continuo dominio de este segmento.

Se prevé que el segmento de terminales de automatización de la distribución experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente implementación de tecnologías de automatización y monitorización digital en los sistemas energéticos residenciales. Estas terminales permiten la detección de fallos en tiempo real, el control remoto y la optimización energética, lo que mejora significativamente la fiabilidad operativa y reduce los tiempos de inactividad. El aumento de las inversiones en la modernización de la red, junto con la demanda de una gestión inteligente de fallos y sistemas eficientes de restablecimiento del suministro eléctrico, impulsan el rápido crecimiento de este segmento en las infraestructuras residenciales inteligentes.

- Por uso final

Según su uso final, el mercado se segmenta en sistemas de energía, edificios inteligentes, petroquímica, sector médico, metalurgia, transporte y otros. El segmento de edificios inteligentes dominó el mercado en 2024 con la mayor cuota de ingresos, principalmente debido a la amplia integración de sistemas de distribución inteligentes en hogares y complejos residenciales inteligentes. Estos sistemas permiten el control centralizado de la energía, un mejor equilibrio de carga y una mayor eficiencia energética mediante la automatización y la conectividad. La creciente urbanización, la mayor demanda de viviendas sostenibles y la mayor concienciación de los consumidores sobre la optimización energética impulsan la adopción de tecnologías de distribución inteligente en edificios inteligentes.

Se prevé que el segmento de sistemas de energía registre el mayor crecimiento entre 2025 y 2032, impulsado por la necesidad de redes energéticas residenciales confiables, eficientes y automatizadas. La integración de soluciones de distribución inteligente en los sistemas de energía permite la monitorización en tiempo real, la resiliencia de la red y la reducción de las pérdidas de transmisión. El crecimiento del segmento se ve respaldado además por el aumento de las inversiones en recursos energéticos distribuidos, la integración de energías renovables y las iniciativas gubernamentales que promueven infraestructuras energéticamente eficientes en el sector residencial.

Análisis regional del mercado de distribución inteligente para aplicaciones residenciales

- América del Norte dominó el mercado de distribución inteligente para aplicaciones residenciales con la mayor cuota de ingresos (41,03%) en 2024, impulsada por la adopción generalizada de infraestructuras de redes inteligentes y tecnologías avanzadas de gestión energética.

- El énfasis de la región en la distribución eficiente de energía, la automatización y la integración de sistemas de energía renovable está impulsando la demanda.

- La sólida presencia de actores clave, las iniciativas gubernamentales de apoyo a la optimización energética y el creciente interés de los consumidores en los sistemas de automatización del hogar impulsan aún más el crecimiento del mercado, posicionando a Norteamérica como líder en la adopción de la distribución residencial inteligente.

Análisis del mercado estadounidense de distribución inteligente para aplicaciones residenciales

En 2024, el mercado estadounidense de distribución inteligente para aplicaciones residenciales acaparó la mayor cuota de mercado en Norteamérica, impulsado por la rápida implementación de proyectos de redes inteligentes y sistemas de gestión energética basados en IoT. La creciente inversión en electrificación de hogares, junto con la demanda de monitorización de energía en tiempo real y gestión de cortes de suministro, impulsa la expansión del mercado. El aumento de las instalaciones de hogares inteligentes, la integración con análisis basados en IA y el énfasis en la sostenibilidad energética fortalecen la posición del mercado estadounidense en el panorama global.

Análisis del mercado europeo de distribución inteligente para aplicaciones residenciales

Se prevé que el mercado europeo de distribución inteligente para aplicaciones residenciales experimente un crecimiento sustancial durante el período de pronóstico, impulsado por el compromiso de la región con la integración de energías renovables y la automatización avanzada de edificios. Las estrictas regulaciones gubernamentales que promueven la eficiencia energética y la reducción de carbono están acelerando su adopción. El mercado está presenciando un despliegue cada vez mayor de sistemas inteligentes de baja tensión en complejos residenciales y ciudades inteligentes, lo que refleja el enfoque de Europa en la sostenibilidad y la transformación digital de las redes de distribución eléctrica.

Análisis de mercado de la distribución inteligente en el Reino Unido para aplicaciones residenciales

Se prevé que el mercado del Reino Unido experimente un crecimiento anual compuesto significativo, impulsado por el auge de los proyectos de viviendas inteligentes y los esfuerzos nacionales para lograr la neutralidad de carbono. La adopción de sistemas energéticos inteligentes en edificios residenciales nuevos y rehabilitados está en aumento, a medida que los consumidores buscan soluciones eficientes, conectadas y bajas en carbono. Los programas gubernamentales que apoyan la medición inteligente y la electrificación de los hogares están estimulando aún más el crecimiento del mercado en el Reino Unido.

Análisis de mercado de la distribución inteligente para aplicaciones residenciales en Alemania

Se prevé que el mercado alemán experimente un crecimiento anual compuesto considerable, impulsado por su infraestructura avanzada y su enfoque en la gestión inteligente de la energía. La creciente adopción de sistemas inteligentes de baja y media tensión en zonas residenciales se alinea con el enfoque de Alemania en la integración de energías renovables y la transformación digital de la red. El alto nivel de concienciación sobre la eficiencia energética y las normas de sostenibilidad sigue impulsando la demanda del mercado en el sector residencial.

Perspectivas del mercado de distribución inteligente para aplicaciones residenciales en Asia-Pacífico

Se prevé que la región de Asia-Pacífico registre la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsada por la rápida urbanización, el aumento de la demanda de electricidad y la expansión de las iniciativas de ciudades inteligentes. Los gobiernos de China, Japón e India están invirtiendo fuertemente en la modernización de las redes eléctricas digitales y la infraestructura de medición inteligente, lo que impulsa una fuerte adopción. La creciente concienciación de los consumidores sobre la eficiencia energética y la presencia de capacidades de fabricación rentables están fortaleciendo el crecimiento del mercado en la región.

Perspectivas del mercado de distribución inteligente para aplicaciones residenciales en China

En 2024, China ostentó la mayor cuota de mercado en Asia-Pacífico, impulsada por el rápido desarrollo de la infraestructura de redes inteligentes y el amplio apoyo gubernamental a la automatización energética residencial. El impulso del país hacia los proyectos de ciudades inteligentes y el despliegue generalizado de sistemas energéticos con IoT contribuyen significativamente a este crecimiento. La sólida producción nacional de componentes para la distribución inteligente también mejora la escalabilidad y la accesibilidad económica en el sector residencial.

Perspectivas del mercado japonés de distribución inteligente para aplicaciones residenciales

El mercado japonés está ganando terreno gracias a la creciente adopción de sistemas inteligentes de energía para hogares y tecnologías interactivas con la red eléctrica. El enfoque del país en el uso eficiente de la energía, junto con su sólido ecosistema tecnológico, impulsa la demanda. La integración de contadores inteligentes, sistemas de distribución inteligentes y sistemas de automatización en entornos residenciales refleja el compromiso de Japón con soluciones de distribución de energía sostenibles y seguras.

Cuota de mercado de distribución inteligente para aplicaciones residenciales

El sector de la distribución inteligente para aplicaciones residenciales está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- ABB (Suiza)

- Siemens (Alemania)

- Schneider Electric (Francia)

- Compañía Eléctrica Emerson (EE. UU.)

- Rockwell Automation, Inc. (EE. UU.)

- Danaher (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Wipro Limited (India)

- General Electric Company (EE. UU.)

- Hitachi, Ltd. (Japón)

- Eaton (Irlanda)

- Corporación OMRON (Japón)

- Itron Inc. (EE. UU.)

- Landis+Gyr (Suiza)

- Aclara Technologies LLC (EE. UU.)

- Yokogawa India Ltd. (India)

- Corporación Eléctrica Mitsubishi (Japón)

- Cisco (EE. UU.)

- Open Systems International, Inc. (EE. UU.)

- Corporación IBM (EE. UU.)

- Oracle (EE. UU.)

- Compañía Eléctrica S&C (EE. UU.)

- Kamstrup A/S (Dinamarca)

- Trilliant Holdings Inc. (EE. UU.)

- Globema (Polonia)

Últimos avances en el mercado global de distribución inteligente para aplicaciones residenciales

- En septiembre de 2025, ARC Advisory Group reconoció a Hitachi Energy como líder mundial en automatización de redes eléctricas en su estudio “Grid Automation Global Market Study 2024–2029”. Este reconocimiento destaca la sólida influencia de la compañía en el desarrollo de redes inteligentes y sistemas de distribución residencial a nivel mundial. El galardón refuerza la experiencia de Hitachi Energy en la integración de tecnologías de automatización, control y monitorización en tiempo real en redes de baja y media tensión, lo que impulsa directamente el crecimiento de soluciones inteligentes de distribución de energía residencial al promover una mayor fiabilidad y eficiencia operativa en hogares inteligentes.

- En julio de 2025, Tata Power se asoció con AutoGrid para expandir un Sistema Inteligente de Gestión de Energía con IA en Mumbai, India. Esta colaboración busca mejorar la capacidad de respuesta a la demanda y la eficiencia energética en zonas residenciales mediante la integración de enchufes inteligentes, medidores y análisis de energía en tiempo real. Se espera que la iniciativa reduzca significativamente la demanda máxima y permita a los propietarios gestionar mejor su consumo eléctrico, acelerando la transición de India hacia sistemas energéticos residenciales más inteligentes y sostenibles, y fortaleciendo así el mercado regional de distribución inteligente.

- En mayo de 2025, Tata Power Delhi Distribution Ltd (TPDDL) firmó un memorando de entendimiento con Gridspertise, del Grupo Enel, para implementar proyectos piloto de medición inteligente y automatización de redes de distribución. Esta alianza introduce tecnologías de comunicación híbridas que combinan PLC y RF para mejorar la conectividad y la fiabilidad en las redes residenciales. La colaboración representa un paso importante hacia la digitalización de la infraestructura de distribución eléctrica de la India, sentando las bases para redes residenciales altamente eficientes y automatizadas que mejoran la resiliencia del sistema y la optimización energética.

- En marzo de 2025, ABB estableció una alianza estratégica con Wieland Electric para desarrollar sistemas de instalación eléctrica prefabricados para edificios residenciales modulares e inteligentes. Esta solución plug-and-play integra los componentes de distribución inteligente de ABB con la tecnología de conectores de Wieland, reduciendo el tiempo de instalación hasta en un 70 % y los costos en aproximadamente un 30 %. Esta alianza impulsa la innovación en la distribución inteligente residencial al simplificar el despliegue, aumentar la escalabilidad y hacer que los sistemas eléctricos inteligentes sean más accesibles y rentables en nuevos proyectos de vivienda.

- En enero de 2025, Schneider Electric lanzó en India su campaña «Lleva la inteligencia a tu hogar» junto con una cartera ampliada de productos eléctricos y para el hogar inteligente. La línea de productos incluye interruptores Miluz Zeta con indicadores de calidad del aire, iluminación con sensor de movimiento y funciones mejoradas de automatización del hogar Wiser. Estas innovaciones mejoran la participación del usuario en la gestión energética residencial, fomentan una mayor adopción de soluciones de distribución inteligente y consolidan la presencia de Schneider Electric en el creciente segmento de automatización residencial y redes inteligentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.