Global Soft Tissue Allografts Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.09 Billion

USD

8.58 Billion

2024

2032

USD

5.09 Billion

USD

8.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

Segmentación del mercado global de aloinjertos de tejidos blandos, por tipo (aloinjerto de cartílago, aloinjerto de tendón, aloinjerto de menisco, aloinjertos dentales y otros), aplicación (ortopedia, odontología, cuidado de heridas y otros), usuarios finales (hospitales, centros de estética, clínicas ortopédicas, clínicas dentales y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de aloinjertos de tejidos blandos

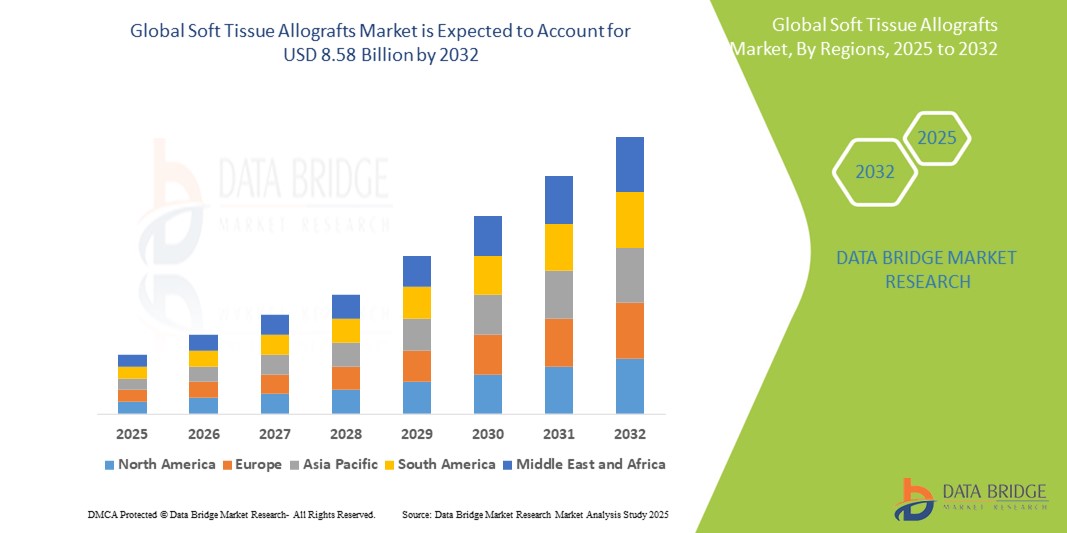

- El tamaño del mercado global de aloinjertos de tejidos blandos se valoró en USD 5.09 mil millones en 2024 y se espera que alcance los USD 8.58 mil millones para 2032 , con una CAGR del 6,75% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de lesiones deportivas, trastornos ortopédicos y traumatismos, que impulsan la demanda de injertos biológicos eficaces en procedimientos de reconstrucción quirúrgica en hospitales y centros de cirugía ambulatoria. Los aloinjertos de tejidos blandos gozan de una creciente popularidad debido a su capacidad para restaurar la función y minimizar la morbilidad de la zona donante en comparación con los autoinjertos.

- Además, la creciente demanda de procedimientos quirúrgicos mínimamente invasivos y los avances en las tecnologías de preservación y esterilización están acelerando la adopción de soluciones de aloinjertos de tejidos blandos, impulsando así significativamente el crecimiento de la industria. La mayor viabilidad de los injertos, los mejores resultados clínicos y la creciente preferencia de los cirujanos consolidan aún más los aloinjertos de tejidos blandos como estándar en la cirugía musculoesquelética y reconstructiva a nivel mundial.

Análisis del mercado de aloinjertos de tejidos blandos

- Los aloinjertos de tejidos blandos, utilizados en procedimientos como la reconstrucción del ligamento cruzado anterior (LCA), la reparación del manguito rotador y las cirugías dentales, se están convirtiendo en implantes biológicos esenciales en cirugías ortopédicas, dentales y reconstructivas debido a su biocompatibilidad, durabilidad y capacidad para facilitar una recuperación más rápida con una menor morbilidad del sitio donante.

- La creciente demanda de aloinjertos de tejidos blandos se debe principalmente a la creciente prevalencia de lesiones deportivas, trastornos ortopédicos y traumatismos, junto con el envejecimiento de la población, propenso a enfermedades articulares degenerativas. Además, los avances en las técnicas de esterilización y la preservación de injertos están mejorando la seguridad y la eficacia de estos aloinjertos, lo que promueve su adopción en todas las especialidades quirúrgicas.

- América del Norte dominó el mercado de aloinjertos de tejidos blandos con la mayor participación en los ingresos del 44,7 % en 2024, respaldada por una sólida infraestructura de atención médica, un uso generalizado de técnicas quirúrgicas avanzadas y la presencia de importantes bancos de tejidos y empresas de biotecnología.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de aloinjertos de tejidos blandos durante el período de pronóstico (2025-2032), con una CAGR proyectada del 9,6 %, impulsada por las crecientes inversiones en atención médica, el aumento de las lesiones relacionadas con el deporte, el turismo médico y la creciente conciencia sobre las alternativas de injerto entre los cirujanos.

- El segmento de aloinjertos tendinosos dominó el mercado de aloinjertos de tejidos blandos con una cuota de mercado del 38,7 % en 2024, principalmente debido a su amplia aplicación en procedimientos ortopédicos como la reconstrucción del ligamento cruzado anterior (LCA) y otras reparaciones de ligamentos. Este segmento continúa expandiéndose a medida que aumenta el número de lesiones deportivas y los cirujanos prefieren cada vez más los aloinjertos tendinosos por su disponibilidad, integridad estructural y menor morbilidad en la zona donante.

Alcance del informe y segmentación del mercado de aloinjertos de tejidos blandos

|

Atributos |

Perspectivas clave del mercado de aloinjertos de tejidos blandos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de aloinjertos de tejidos blandos

“ Aumento de la adopción impulsada por lesiones deportivas y avances ortopédicos ”

- Una tendencia significativa y en auge en el mercado global de aloinjertos de tejidos blandos es el creciente uso de estos injertos en aplicaciones ortopédicas y de medicina deportiva. El aumento de la participación en actividades deportivas, sumado al creciente número de lesiones deportivas, como desgarros de ligamentos y roturas de tendones, está impulsando la adopción generalizada de aloinjertos de tejidos blandos para procedimientos de reconstrucción.

- Por ejemplo, los aloinjertos se utilizan cada vez más en las reconstrucciones del ligamento cruzado anterior (LCA), donde ofrecen ventajas como una menor morbilidad de la zona donante, tiempos quirúrgicos más cortos y una recuperación más rápida en comparación con los autoinjertos. Además, su uso en cirugías de revisión y reconstrucciones articulares complejas refuerza su creciente relevancia clínica.

- Las mejoras tecnológicas en el procesamiento de tejidos, como las técnicas avanzadas de esterilización y los métodos de conservación mejorados, garantizan una mayor viabilidad de los injertos y reducen el riesgo de transmisión de enfermedades. Estos avances aumentan la confianza de los cirujanos en los aloinjertos de tejidos blandos y contribuyen a su mayor aceptación en hospitales, centros de cirugía ambulatoria y clínicas ortopédicas especializadas.

- La versatilidad de los aloinjertos de tejidos blandos en procedimientos como la reparación de meniscos, la reparación del manguito rotador y las cirugías dentales también desempeña un papel fundamental en el aumento de su demanda. Los cirujanos valoran su fácil disponibilidad, tamaños estandarizados e integridad estructural, lo que simplifica la planificación quirúrgica y mejora los resultados del paciente.

- Además, se prevé que el aumento de la población de edad avanzada, más propensa a enfermedades degenerativas articulares y de tejidos blandos, aumente significativamente la necesidad de procedimientos reconstructivos con aloinjertos. Las economías emergentes están experimentando un mayor acceso a la atención médica y un mayor volumen de procedimientos, lo que presenta lucrativas oportunidades de expansión para los participantes del mercado.

- El mercado de aloinjertos de tejidos blandos se encuentra, por lo tanto, en una fase de transformación, marcada por un mayor volumen de procedimientos, la mejora de los perfiles de seguridad de los productos y la expansión de las aplicaciones tanto en cirugías traumatológicas como electivas. Las empresas invierten cada vez más en investigación y colaboran con bancos de tejidos para garantizar la disponibilidad de injertos de alta calidad, posicionándose así para satisfacer la creciente demanda mundial.

Dinámica del mercado de aloinjertos de tejidos blandos

Conductor

Demanda creciente debido al aumento de lesiones deportivas y procedimientos ortopédicos

- La creciente incidencia de lesiones deportivas, trastornos musculoesqueléticos y traumatismos es un factor clave que impulsa el crecimiento del mercado de aloinjertos de tejidos blandos. A medida que más personas realizan actividades físicas exigentes, aumenta la necesidad de intervenciones quirúrgicas que involucran ligamentos, tendones y cartílagos, áreas donde los aloinjertos de tejidos blandos desempeñan un papel crucial.

- Por ejemplo, el creciente número de cirugías de reconstrucción del ligamento cruzado anterior (LCA) en todo el mundo ha contribuido significativamente a la creciente demanda de aloinjertos tendinosos. De igual manera, la población envejeciente, más propensa a enfermedades articulares degenerativas, requiere reparación y reconstrucción de tejidos blandos, lo que impulsa aún más el crecimiento del mercado.

- La creciente adopción de aloinjertos en lugar de autoinjertos se debe a varias ventajas clínicas, como la reducción del tiempo quirúrgico, la ausencia de morbilidad en la zona donante y la disponibilidad en diversos tamaños y formas. Estas ventajas hacen que los aloinjertos de tejidos blandos sean especialmente atractivos para cirugías de revisión y reconstrucciones complejas.

- Además, los avances en las tecnologías de preservación y esterilización han mejorado la seguridad y la vida útil de estos injertos, generando mayor confianza entre los profesionales sanitarios y los pacientes. La presencia de bancos de tejidos consolidados y el respaldo regulatorio en los mercados desarrollados también facilitan el acceso oportuno y fiable a injertos de calidad, lo que impulsa la expansión continua del mercado.

- A medida que aumenta la conciencia sobre las aplicaciones de aloinjertos de tejidos blandos en las disciplinas quirúrgicas (especialmente ortopedia, medicina deportiva y cirugías dentales), más instituciones de atención médica están integrando estos productos en protocolos de atención estándar, lo que garantiza un crecimiento sostenido en los mercados desarrollados y emergentes.

Restricción/Desafío

Obstáculos regulatorios y riesgos de transmisión de enfermedades

- A pesar de sus beneficios clínicos, los aloinjertos de tejido blando enfrentan desafíos relacionados con los estrictos requisitos regulatorios y el riesgo de transmisión de enfermedades, lo que puede obstaculizar el crecimiento del mercado. Los aloinjertos de tejido deben cumplir con estrictos protocolos de control de calidad y cribado, que varían según la región y pueden retrasar la aprobación de productos o limitar el acceso en algunos mercados.

- Por ejemplo, agencias reguladoras como la FDA (EE. UU.) y la EMA (Europa) exigen un exhaustivo cribado de donantes, documentación del procesamiento de tejidos y validación de la esterilización antes de que estos productos puedan comercializarse. El cumplimiento de estas normas puede aumentar el tiempo y el coste de la introducción de nuevos productos en los profesionales sanitarios.

- Además, aunque los métodos modernos de esterilización han reducido significativamente el riesgo de transmisión de enfermedades, algunos profesionales sanitarios y pacientes aún tienen inquietudes, en particular respecto a la transmisión de virus o priones a partir de tejidos de donantes. Estas percepciones, aunque estadísticamente mínimas, pueden afectar las tasas de aceptación y adopción en ciertos entornos.

- El costo relativamente alto de algunos aloinjertos de tejido blando, en particular los procesados con técnicas avanzadas de preservación o diseñados para aplicaciones específicas, también puede limitar su aceptación en mercados donde los costos son un factor importante. En entornos con recursos limitados o en centros quirúrgicos más pequeños, la asequibilidad sigue siendo un obstáculo clave para su uso generalizado.

Alcance del mercado de aloinjertos de tejidos blandos

El mercado está segmentado según el tipo, la aplicación y el usuario final.

• Por tipo

Según el tipo, el mercado de aloinjertos de tejidos blandos se segmenta en aloinjertos de cartílago, tendón, menisco, dentales y otros. El segmento de aloinjertos de tendón obtuvo la mayor cuota de mercado, con un 38,7%, en 2024, principalmente gracias a su amplio uso en cirugías de reconstrucción de ligamentos, especialmente en procedimientos de ligamento cruzado anterior (LCA). Los aloinjertos de tendón ofrecen ventajas significativas, como un menor tiempo quirúrgico, la eliminación de la morbilidad en la zona donante y su fácil disponibilidad en tamaños estandarizados, lo que los convierte en la opción preferida en cirugías ortopédicas y de medicina deportiva.

Se prevé que el segmento de aloinjertos de cartílago experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de tratamientos mínimamente invasivos en poblaciones más jóvenes y activas, así como en atletas con lesiones de cartílago articular. Los avances en las técnicas de preservación e implantación de injertos, así como la creciente concienciación sobre la reparación temprana del cartílago, contribuyen a la creciente adopción de este segmento.

• Por aplicación

Según su aplicación, el mercado de aloinjertos de tejidos blandos se segmenta en ortopedia, odontología, cuidado de heridas y otros. El segmento ortopédico representó la mayor cuota de mercado en 2024, impulsado por el alto volumen de procedimientos relacionados con la reconstrucción articular, lesiones deportivas y atención de traumatismos. Los aloinjertos se utilizan comúnmente en procedimientos ortopédicos por sus resultados clínicos comprobados, su integración fiable y su idoneidad en cirugías de revisión donde las opciones de autoinjerto son limitadas.

Se proyecta que el segmento del cuidado de heridas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente incidencia de heridas crónicas, como úlceras del pie diabético, úlceras por presión y quemaduras. Los aloinjertos de tejidos blandos en el cuidado de heridas promueven la cicatrización al proporcionar un soporte biológicamente activo y favorecer la regeneración tisular, lo que los hace cada vez más valiosos en el manejo avanzado de heridas.

• Por los usuarios finales

En función de los usuarios finales, el mercado de aloinjertos de tejidos blandos se segmenta en hospitales, centros de estética, clínicas ortopédicas, clínicas dentales, entre otros. El segmento hospitalario registró la mayor participación en los ingresos en 2024, debido al alto volumen de procedimientos quirúrgicos, la disponibilidad de cirujanos cualificados y el acceso a una amplia variedad de productos de aloinjerto de tejido. Los hospitales suelen actuar como centros de referencia para cirugías complejas, lo que contribuye a una mayor tasa de adopción.

Se prevé que el segmento de clínicas ortopédicas experimente su mayor crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por el creciente número de clínicas especializadas independientes que ofrecen tratamientos avanzados para lesiones ortopédicas y deportivas. Estas clínicas están adoptando cada vez más aloinjertos de tejidos blandos para brindar soluciones quirúrgicas mínimamente invasivas de alta calidad en entornos ambulatorios, especialmente en zonas urbanas.

Análisis regional del mercado de aloinjertos de tejidos blandos

- América del Norte dominó el mercado de aloinjertos de tejidos blandos con la mayor participación en los ingresos del 44,7 % en 2024, impulsada por un gran volumen de procedimientos ortopédicos, dentales y reconstructivos, así como por una mayor adopción de tecnologías avanzadas de procesamiento de aloinjertos.

- La sólida infraestructura sanitaria de la región, los bancos de tejidos consolidados y las favorables políticas de reembolso respaldan el uso generalizado de aloinjertos de tejidos blandos en hospitales, clínicas ortopédicas y consultorios odontológicos. Además, la presencia de actores clave del mercado y las continuas colaboraciones en investigación contribuyen al desarrollo y la disponibilidad de aloinjertos de alta calidad.

- La creciente concienciación entre cirujanos y pacientes sobre los beneficios de los aloinjertos —como la reducción del tiempo quirúrgico, la ausencia de morbilidad en la zona donante y una mejor recuperación— está impulsando aún más la demanda. Esta tendencia, sumada al aumento de lesiones deportivas y enfermedades degenerativas relacionadas con la edad, consolida el liderazgo de Norteamérica en el mercado global.

Perspectiva del mercado de aloinjertos de tejidos blandos en EE. UU.

El mercado estadounidense de aloinjertos de tejidos blandos obtuvo la mayor cuota de ingresos, con un 63,60 %, en Norteamérica en 2024, lo que refleja su dominio en el mercado global. Este liderazgo se debe principalmente a la creciente prevalencia de trastornos musculoesqueléticos, la alta incidencia de lesiones deportivas (como desgarros del ligamento cruzado anterior) y el creciente envejecimiento de la población, propenso a enfermedades articulares degenerativas. Una sólida infraestructura sanitaria, políticas de reembolso favorables y la sólida presencia de fabricantes clave de aloinjertos y bancos de tejidos impulsan aún más la expansión del mercado. Los continuos avances en las técnicas de procesamiento de aloinjertos y los procedimientos quirúrgicos también contribuyen significativamente a la adopción generalizada de aloinjertos de tejidos blandos en EE. UU.

Perspectiva del mercado europeo de aloinjertos de tejidos blandos

Se proyecta que el mercado europeo de aloinjertos de tejidos blandos se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico. Este crecimiento se debe principalmente al aumento de la población geriátrica, la mayor participación en deportes, que conlleva una mayor incidencia de lesiones de tejidos blandos, y la creciente concienciación sobre las terapias reconstructivas y regenerativas avanzadas. La existencia de sistemas de salud consolidados, el aumento del gasto sanitario y la adopción de soluciones de aloinjertos tecnológicamente avanzadas impulsan aún más el crecimiento del mercado en diversas aplicaciones, como la ortopedia y la odontología.

Perspectiva del mercado de aloinjertos de tejidos blandos del Reino Unido

Se prevé que el mercado británico de aloinjertos de tejidos blandos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico. Este crecimiento se debe a la creciente demanda de soluciones eficaces para lesiones deportivas y afecciones ortopédicas, junto con el aumento de la población geriátrica. La sólida infraestructura sanitaria del país y la fuerte apuesta por las técnicas quirúrgicas avanzadas están fomentando la adopción de aloinjertos. Además, la creciente concienciación, tanto entre profesionales sanitarios como entre pacientes, sobre los beneficios de los aloinjertos, como la reducción de la morbilidad en la zona donante y la rapidez de la recuperación, contribuye a la expansión sostenida del mercado.

Perspectiva del mercado de aloinjertos de tejidos blandos en Alemania

Se prevé que el mercado alemán de aloinjertos de tejidos blandos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por su avanzada infraestructura sanitaria, la alta adopción de tecnologías médicas innovadoras y la importante carga de afecciones ortopédicas. La creciente concienciación de los pacientes sobre las opciones de tratamiento sofisticadas, sumada a un fuerte énfasis en los estándares de calidad y seguridad de los aloinjertos, promueve el crecimiento del mercado. La integración de los aloinjertos en una amplia gama de procedimientos quirúrgicos, desde la reconstrucción ortopédica hasta los implantes dentales, refuerza aún más la trayectoria del mercado en Alemania.

Perspectiva del mercado de aloinjertos de tejidos blandos en Asia-Pacífico

Se prevé que el mercado de aloinjertos de tejidos blandos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,6 %, durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de la renta disponible y las mejoras significativas en la infraestructura sanitaria en países como China, Japón e India. El creciente turismo médico en la región, la creciente prevalencia de accidentes de tráfico y lesiones deportivas, y la gran cantidad de pacientes que requieren cirugías reconstructivas son factores clave. Además, los avances en las tecnologías de almacenamiento y procesamiento de tejidos, junto con las iniciativas gubernamentales de apoyo a la salud, están acelerando la adopción de aloinjertos de tejidos blandos en Asia-Pacífico.

Perspectiva del mercado de aloinjertos de tejidos blandos en China

El mercado chino de aloinjertos de tejidos blandos representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, debido a la enorme población de pacientes del país, el rápido desarrollo de la infraestructura sanitaria y la creciente prevalencia de trastornos musculoesqueléticos y dentales. La alta tasa de participación deportiva y los accidentes de tráfico también contribuyen a la demanda de soluciones para la reparación de tejidos blandos. La disponibilidad de diversos productos de aloinjerto, junto con el aumento del gasto sanitario y las políticas gubernamentales favorables que promueven la fabricación nacional y el uso de tecnologías médicas, son factores clave que impulsan el mercado en China.

Perspectiva del mercado de aloinjertos de tejidos blandos en India

Se espera que el mercado indio de aloinjertos de tejidos blandos se expanda a una notable tasa de crecimiento anual compuesta (TCAC) del 8,5 % durante el período de pronóstico. Este crecimiento se debe principalmente al creciente número de lesiones deportivas, el rápido crecimiento de la población geriátrica y la creciente prevalencia de afecciones ortopédicas y dentales. Las mejoras en la accesibilidad a la atención médica, la mayor concienciación de los pacientes sobre las opciones de tratamiento avanzadas y el aumento del gasto sanitario, tanto en el sector público como en el privado, son factores clave. La expansión de hospitales multidisciplinarios y clínicas ortopédicas en todo el país, junto con la creciente adopción de procedimientos quirúrgicos sofisticados, impulsa aún más la demanda de aloinjertos de tejidos blandos en India.

Cuota de mercado de aloinjertos de tejidos blandos

La industria de aloinjertos de tejidos blandos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación CONMED (EE. UU.)

- XTANT MEDICAL (EE. UU.)

- ALON SOURCE GROUP (EE. UU.)

- BD (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Aloinjertos de banco de huesos (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- Stryker (EE. UU.)

- RTI Surgical (EE. UU.)

- AlloSource (EE. UU.)

- MiMed Corporation Ltd. (EE. UU.)

- Instituto Straumann AG (Suiza)

- Organogenesis Inc. (EE. UU.)

Últimos avances en el mercado mundial de aloinjertos de tejidos blandos

- El 22 de mayo de 2025, MTF Biologics y Kolosis BIO lanzaron conjuntamente dos nuevos aloinjertos: la Matriz de Reparación Esternal ATLAS e IKON, diseñados para mejorar la fusión esternal y la reparación de tejidos blandos en cirugía cardíaca. Estos productos ofrecen proteínas de matriz avanzadas y soporte de factores de crecimiento para mejorar la cicatrización en pacientes de alto riesgo.

- El 27 de marzo de 2025, AlloSource logró su implante número 200 de fascia presuturada AceConnex, el único aloinjerto de fascia presuturado con autorización 510(k) para la reconstrucción del labrum de la cadera. Los cirujanos informan de una mayor consistencia y un ahorro significativo de tiempo en los procedimientos quirúrgicos.

- El 26 de marzo de 2025, MTF Biologics completó la primera implantación en pacientes de su dispositivo flexible FlexHD® en un ensayo clínico de IDE (SHAPE), destinado a la reconstrucción mamaria prepectoral. Este hito marca la primera matriz dérmica acelular humana aprobada por IDE para esta aplicación quirúrgica.

- En enero de 2025, MTF Biologics otorgó sus subvenciones de investigación traslacional de innovación en aloinjertos de 2024, por un total de 60 millones de dólares desde 1987. Estas subvenciones apoyan la reparación de tejidos y la cirugía reconstructiva, lo que ilustra el compromiso a largo plazo con la I+D en aloinjertos de tejidos blandos.

- En mayo de 2023, AlloSource presentó la matriz dérmica acelular AlloMend Duo, que ofrece una de las coberturas más amplias de su línea para la reconstrucción de tejidos blandos. A principios de marzo de 2023, informaron resultados clínicos positivos con ProChondrix CR en la reparación de defectos focales del cartílago.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 DATOS BASE INSTALADOS

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA SALUD

16.1 GASTO EN SALUD

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIAMIENTO

16.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

16.7 RACIÓN DEL PIB EN EL PIB GENERAL

16.8 ESTRUCTURA DEL SISTEMA DE SALUD

16.9 POLÍTICAS GUBERNAMENTALES

16.1 DESARROLLO ECONÓMICO

17 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, POR TIPO

17.1 INFORMACIÓN GENERAL

17.2 ALOINJERTO DE CARTÍLAGO

17.2.1 POR PRODUCTO

17.2.1.1. CARTÍLAGO COSTAL

17.2.1.2. TAPONES DE ALOINJERTO OSTEOCONDRAL

17.2.1.3. Aloinjerto osteocondral

17.2.1.4. OTROS

17.2.2 POR TIPO DE CARTÍLAGO

17.2.2.1. CARTÍLAGO HIALINO

17.2.2.2. CARTÍLAGO ELÁSTICO

17.2.2.3. FIBROCARTÍLAGO

17.2.3 OTROS

17.3 ALOINJERTO DE TENDÓN

17.3.1 POR PRODUCTO

17.3.1.1. Aloinjerto de tendón no óseo

17.3.1.2. Aloinjerto de hueso y tendón BTB

17.3.2 POR TIPO DE TENDÓN

17.3.2.1. TIBIAL

17.3.2.1.1. TIBIAL ANTERIOR

17.3.2.1.2. TIBIAL POSTERIOR

17.3.2.2. TENDÓN DE ARQUILES

17.3.2.2.1. TENDÓN DE AQUILES

17.3.2.2.2. TENDÓN DE AQUILES CON BLOQUE ÓSEO

17.3.2.2.3. AQUILES PREFORMADO

17.3.2.2.4. OTROS

17.3.2.3. TENDÓN ROTULÓTICO

17.3.2.4. Isquiotibiales

17.3.3 OTROS

17.4 Aloinjerto amniótico

17.4.1 POR LONGITUD

17.4.1.1. DISCO DE 14 MM

17.4.1.2. DISCO DE 16 MM

17.4.1.3. OTROS

17.4.2 POR DIMENSIÓN

17.4.2.1. HOJA DE 2 CM × 4 CM

17.4.2.2. HOJA DE 3 CM × 3 CM

17.4.2.3. HOJA DE 4 CM × 4 CM

17.4.2.4. OTROS

17.4.3 OTROS

17.5 Aloinjerto de menisco

17.5.1 ALOINJERTO MEDIAL

17.5.2 ALOINJERTO LATERAL

17.6 ALOINJERTO DENTAL

17.6.1 INJERTO ENGIVAL LIBRE

17.6.2 INJERTO DE TEJIDO CONECTIVO

17.6.3 INJERTO PEDICULAR

17.7 Aloinjerto de colágeno

17.8 OTROS

18 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, POR FUENTE

18.1 DESCRIPCIÓN GENERAL

18.2 ALOINJERTOS HUMANOS

18.2.1 DONANTE VIVO

18.2.2 DONANTE FALLECIDO

18.3 ALOINJERTO SINTÉTICO

19 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, POR MÉTODO DE PROCESAMIENTO

19.1 DESCRIPCIÓN GENERAL

19.2 FRESCO CONGELADO

19.3 DESHIDRATADO

19.4 ESTERILIZADO

19.4.1 IRRADIACIÓN GAMMA

19.4.2 IRRADIACIÓN CON HAZ DE ELECTRONES

19.4.3 ESTERILIZACIÓN CON ÓXIDO DE ETILENO

19.4.4 ÁCIDO PERACÉTICO-ETANOL

19.5 OTROS

20 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, POR TIPO DE POBLACIÓN

20.1 INFORMACIÓN GENERAL

20.2 PEDIÁTRICO

20.2.1 HOMBRE

20.2.2 MUJER

20.3 ADULT

20.3.1 HOMBRE

20.3.2 MUJER

20.4 GERIÁRTICO

20.4.1 HOMBRE

20.4.2 MUJER

21 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, POR APLICACIÓN

21.1 INFORMACIÓN GENERAL

21.2 ESPINAL

21.3 ORTOPÉDICO

21.3.1 MEDICINA DEPORTIVA

21.3.2 CIRUGÍAS DE COLUMNA

21.3.3 ORTOPÉDICA GENERAL

21.3.4 RECONSTRUCCIÓN

21.3.5 OTROS

21.4 ODONTOLOGÍA

21.4.1 SENSIBILIDAD DENTAL

21.4.2 ESTÉTICA DENTAL

21.4.3 OTROS

21.5 CUIDADO DE HERIDAS

21.6 CIRUGÍA PLÁSTICA

21.7 REPARACIÓN Y RECONSTRUCCIÓN MUSCULOESQUELÉTICA

21.8 OTRAS APLICACIONES

22 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, POR USUARIO FINAL

22.1 INFORMACIÓN GENERAL

22.2 HOSPITALES

22.2.1 POR TIPO

22.2.1.1. PÚBLICO

22.2.1.2. PRIVADO

22.2.2 POR NIVEL

22.2.2.1. NIVEL 1

22.2.2.2. NIVEL 2

22.2.2.3. NIVEL 3

22.3 CLÍNICAS ESPECIALIZADAS

22.3.1 CLÍNICAS ORTOPÉDICAS

22.3.2 CLÍNICAS DENTALES

22.3.3 OTROS

22.4 CENTROS DE TRAUMA

22.5 CENTROS DE ESTÉTICA

22.6 CENTROS DE CIRUGÍA AMBULATORIA

22.7 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

22.8 OTROS

23 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, POR CANAL DE DISTRIBUCIÓN

23.1 INFORMACIÓN GENERAL

23.2 LICITACIÓN DIRECTA

23.3 VENTAS AL POR MENOR

23.3.1 VENTAS EN LÍNEA

23.3.2 VENTAS FUERA DE LÍNEA

23.4 OTROS

24 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, PANORAMA EMPRESARIAL

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

24.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

24.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

24.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

24.5 FUSIONES Y ADQUISICIONES

24.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

24.7 EXPANSIONES

24.8 CAMBIOS REGULATORIOS

24.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

25 MERCADO GLOBAL DE ALOINJERTOS DE TEJIDOS BLANDO, ANÁLISIS FODA Y DBMR

26 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, POR GEOGRAFÍA

26.1 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDO BLANDO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

26.1.1 AMÉRICA DEL NORTE

26.1.1.1. EE. UU.

26.1.1.2. CANADÁ

26.1.1.3. MÉXICO

26.1.2 EUROPA

26.1.2.1. ALEMANIA

26.1.2.2. FRANCIA

26.1.2.3. Reino Unido

26.1.2.4. HUNGRÍA

26.1.2.5. LITUANIA

26.1.2.6. AUSTRIA

26.1.2.7. IRLANDA

26.1.2.8. NORUEGA

26.1.2.9. POLONIA

26.1.2.10. ITALIA

26.1.2.11. ESPAÑA

26.1.2.12. RUSIA

26.1.2.13. TURQUÍA

26.1.2.14. PAÍSES BAJOS

26.1.2.15. SUIZA

26.1.2.16. RESTO DE EUROPA

26.1.3 ASIA-PACÍFICO

26.1.3.1. JAPÓN

26.1.3.2. CHINA

26.1.3.3. COREA DEL SUR

26.1.3.4. INDIA

26.1.3.5. AUSTRALIA

26.1.3.6. SINGAPUR

26.1.3.7. TAILANDIA

26.1.3.8. MALASIA

26.1.3.9. INDONESIA

26.1.3.10. FILIPINAS

26.1.3.11. VIETNAM

26.1.3.12. RESTO DE ASIA-PACÍFICO

26.1.4 SUDAMÉRICA

26.1.4.1. BRASIL

26.1.4.2. ARGENTINA

26.1.4.3. PERÚ

26.1.4.4. COLOMBIA

26.1.4.5. VENEZUELA

26.1.4.6. RESTO DE SUDAMÉRICA

26.1.5 ORIENTE MEDIO Y ÁFRICA

26.1.5.1. SUDÁFRICA

26.1.5.2. ARABIA SAUDITA

26.1.5.3. Emiratos Árabes Unidos

26.1.5.4. EGIPTO

26.1.5.5. KUWAIT

26.1.5.6. ISRAEL

26.1.5.7. RESTO DE ORIENTE MEDIO Y ÁFRICA

26.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

27 MERCADO MUNDIAL DE ALOINJERTOS DE TEJIDOS BLANDO, PERFIL DE LA EMPRESA

27.1 ARTHREX, INC.

27.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 PORTAFOLIO DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 ZIMMER BIOMET

27.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 PORTAFOLIO DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 OSTEOGÉNICA BIOMÉDICA

27.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 PORTAFOLIO DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27.4 CORPORACIÓN CONMED

27.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 PORTAFOLIO DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27.5 XTANT MEDICAL

27.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 PORTAFOLIO DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27.6 CORPORACIÓN INTEGRA LIFESCIENCES

27.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 PORTAFOLIO DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 STRYKER

27.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 PORTAFOLIO DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 RTI QUIRÚRGICO

27.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 PORTAFOLIO DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 INSTITUTO STRAUMANN AG

27.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 PORTAFOLIO DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.1 DEPUY SYNTHES

27.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 PORTAFOLIO DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 PRODUCTOS BIOLÓGICOS DE ORIGEN

27.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 PORTAFOLIO DE PRODUCTOS

27.11.5 DESARROLLOS RECIENTES

27.12 MTF BIOLOGICS

27.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 PORTAFOLIO DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 Aloinjertos de banco de huesos

27.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.13.2 ANÁLISIS DE INGRESOS

27.13.3 PRESENCIA GEOGRÁFICA

27.13.4 PORTAFOLIO DE PRODUCTOS

27.13.5 DESARROLLOS RECIENTES

27.14 ALAMO BIOLOGICS

27.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.14.2 ANÁLISIS DE INGRESOS

27.14.3 PRESENCIA GEOGRÁFICA

27.14.4 PORTAFOLIO DE PRODUCTOS

27.14.5 DESARROLLOS RECIENTES

27.15 AEDICELL

27.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.15.2 ANÁLISIS DE INGRESOS

27.15.3 PRESENCIA GEOGRÁFICA

27.15.4 PORTAFOLIO DE PRODUCTOS

27.15.5 ACONTECIMIENTOS RECIENTES

27.16 VIVEX BIOLOGICS, INC.

27.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.16.2 ANÁLISIS DE INGRESOS

27.16.3 PRESENCIA GEOGRÁFICA

27.16.4 PORTAFOLIO DE PRODUCTOS

27.16.5 DESARROLLOS RECIENTES

27.17 VENTERIS MEDICAL LLC

27.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.17.2 ANÁLISIS DE INGRESOS

27.17.3 PRESENCIA GEOGRÁFICA

27.17.4 PORTAFOLIO DE PRODUCTOS

27.17.5 ACONTECIMIENTOS RECIENTES

27.18 ALLIQUA BIOMEDICAL, INC.

27.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.18.2 ANÁLISIS DE INGRESOS

27.18.3 PRESENCIA GEOGRÁFICA

27.18.4 PORTAFOLIO DE PRODUCTOS

27.18.5 ACONTECIMIENTOS RECIENTES

27.19 MAREAS MÉDICAS

27.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.19.2 ANÁLISIS DE INGRESOS

27.19.3 PRESENCIA GEOGRÁFICA

27.19.4 PORTAFOLIO DE PRODUCTOS

27.19.5 ACONTECIMIENTOS RECIENTES

27.2 ELUTIA

27.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.20.2 ANÁLISIS DE INGRESOS

27.20.3 PRESENCIA GEOGRÁFICA

27.20.4 PORTAFOLIO DE PRODUCTOS

27.20.5 ACONTECIMIENTOS RECIENTES

27.21 PROMETEO

27.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.21.2 ANÁLISIS DE INGRESOS

27.21.3 PRESENCIA GEOGRÁFICA

27.21.4 PORTAFOLIO DE PRODUCTOS

27.21.5 ACONTECIMIENTOS RECIENTES

27.22 REGENIX DE TEJIDOS

27.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.22.2 ANÁLISIS DE INGRESOS

27.22.3 PRESENCIA GEOGRÁFICA

27.22.4 PORTAFOLIO DE PRODUCTOS

27.22.5 DESARROLLOS RECIENTES

27.23 PARAMETROS MEDICOS.

27.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.23.2 ANÁLISIS DE INGRESOS

27.23.3 PRESENCIA GEOGRÁFICA

27.23.4 PORTAFOLIO DE PRODUCTOS

27.23.5 ACONTECIMIENTOS RECIENTES

27.24 ORGANOGÉNESIS INC.

27.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.24.2 ANÁLISIS DE INGRESOS

27.24.3 PRESENCIA GEOGRÁFICA

27.24.4 PORTAFOLIO DE PRODUCTOS

27.24.5 DESARROLLOS RECIENTES

27.25 AMNIO TECHNOLOGY, LLC

27.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.25.2 ANÁLISIS DE INGRESOS

27.25.3 PRESENCIA GEOGRÁFICA

27.25.4 PORTAFOLIO DE PRODUCTOS

27.25.5 ACONTECIMIENTOS RECIENTES

27.26 STIMLABS LLC

27.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.26.2 ANÁLISIS DE INGRESOS

27.26.3 PRESENCIA GEOGRÁFICA

27.26.4 PORTAFOLIO DE PRODUCTOS

27.26.5 ACONTECIMIENTOS RECIENTES

27.27 SKYE BIOLOGICS HOLDINGS, LLC

27.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.27.2 ANÁLISIS DE INGRESOS

27.27.3 PRESENCIA GEOGRÁFICA

27.27.4 PORTAFOLIO DE PRODUCTOS

27.27.5 ACONTECIMIENTOS RECIENTES

27.28 BIOLOGÍA APLICADA

27.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.28.2 ANÁLISIS DE INGRESOS

27.28.3 PRESENCIA GEOGRÁFICA

27.28.4 PORTAFOLIO DE PRODUCTOS

27.28.5 ACONTECIMIENTOS RECIENTES

28 INFORMES RELACIONADOS

29 CONCLUSIÓN

30 CUESTIONARIO

31 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.