Global Solar Cell Paste Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.88 Billion

USD

55.06 Billion

2025

2033

USD

8.88 Billion

USD

55.06 Billion

2025

2033

| 2026 –2033 | |

| USD 8.88 Billion | |

| USD 55.06 Billion | |

| % | |

|

Global Solar Cell Paste Market, Por Tipo (Front Side Silver Paste, Rear Side Silver Paste, Aluminum Paste y Back-Side Silver Solar Cell Paste), Aplicación (Monocrystalline Solar Cell y Polycrystalline Solar Cell) - Tendencias de la industria y predicción a 2033

Solar Cell Paste MarketSinopsis

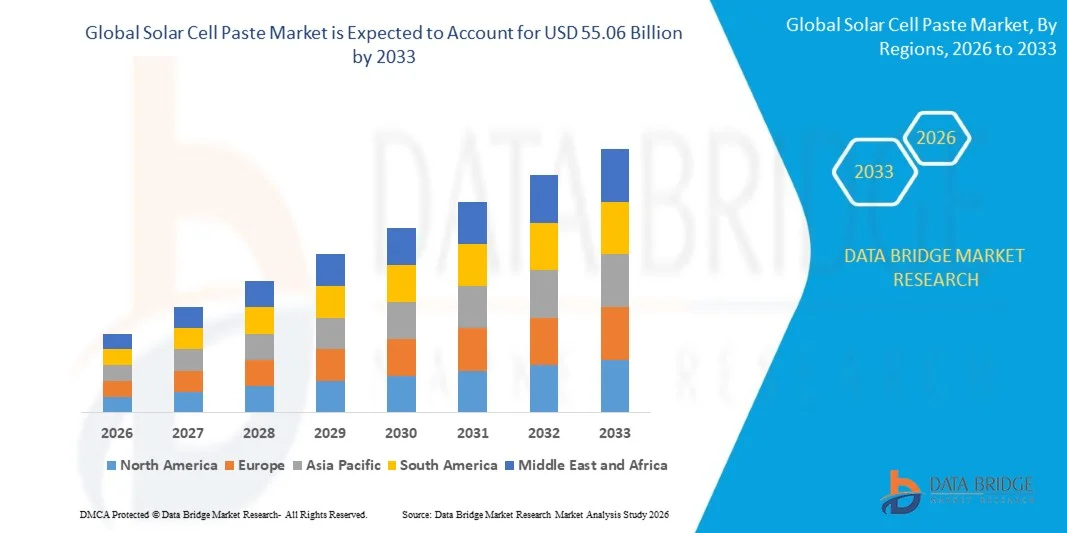

El Mercado de Pastes Celulares Solares fue valoradoUSD 8.88 Billón en 2025y se prevé que alcance55,06 millones de dólares en 2033, creciendo en unCAGR of 25.62% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de las instalaciones fotovoltaicas solares mundiales, el aumento de la demanda de células solares de alta eficiencia y la expansión de las inversiones en infraestructuras de energía renovable. La creciente adopción de tecnologías solares avanzadas como TOPCon, HJT y células solares bifaciales, junto con innovaciones continuas en formulaciones de pasta conductiva, está apoyando la expansión del mercado en las principales regiones de fabricación fotovoltaica.

El creciente enfoque mundial en las metas de generación de energía limpia y reducción de carbono, junto con las políticas gubernamentales de apoyo que promueven el despliegue de energía solar, está acelerando la demanda de materiales de pasta de células solares. Los pastas de plata y aluminio de alto rendimiento juegan un papel crítico en la mejora de la conductividad eléctrica, la eficiencia de la conversión y la fiabilidad a largo plazo de las células fotovoltaicas. Los fabricantes solares están invirtiendo cada vez más en tecnologías avanzadas de metalización para mejorar el rendimiento celular reduciendo al mismo tiempo los costos de consumo y producción de materiales, impulsando el crecimiento del mercado.

Principales tendencias del mercado "

- Asia-Pacífico dominaba el Mercado de Pastes Solar Celular con la mayor cuota de ingresos del 62,8% en 2025, apoyado por la fuerte base de fabricación fotovoltaica de la región, la producción de módulos solares a gran escala e inversiones extensas en infraestructura de energía renovable

- El segmento de células solares monocristalinas llevó al mercado con una cuota de 67,4% en 2025, impulsada por la transición global hacia sistemas de energía solar de alta eficiencia

- Se espera que América del Norte sea la región de más rápido crecimiento en una CAGR de 6,8% de 2026 a 2033, alimentada por el aumento de las inversiones en la fabricación solar nacional, el aumento del despliegue de proyectos fotovoltaicos a escala de la utilidad, y políticas de energía limpia de apoyo

- La célula solar policristalina es el tipo de aplicación de mayor crecimiento, proyectado para registrar una CAGR de 13,5% de 2026 a 2033, con el apoyo de la creciente demanda de soluciones de energía solar rentables en las economías emergentes y proyectos de utilidad a gran escala

- El segmento de pasta de plata frontal dominó la categoría tipo con una cuota de ingresos del 48,7% en 2025, liderada por su papel crítico en la formación de líneas de red conductivas que influyen directamente en la eficiencia de las células solares y la salida de energía

- El segmento de pasta de células solares de plata posterior es la categoría de tipo de crecimiento más rápido, con un CAGR de 12,8% de 2026 a 2033, impulsado por la adopción creciente de tecnologías celulares de alta eficiencia como TOPCon y células solares de heterojunción

Tamaño del mercado

- Valor mundial del mercado (2025): 8.88 dólares

- Valor de mercado esperado (2033): 55,06 dólares

- CAGR prefabricado (2026-2033): 25.62%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Report Scope and Solar Cell Paste MarketSegmentation

|

Atributos |

Llave de sabor de célula solarMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Toyo Aluminium K.K. (Japón) · ANP Co., Ltd. (Corea del Sur) ·Samsung Electronics Co., Ltd(Corea del Sur) · Daejoo Electronic Materials Co., Ltd. (Corea del Sur) · Targray Technology International Inc. (Canadá) ·NAMICS Corporation(Japón) ·Giga Solar Materials Corp.(Taiwan) · Noritake Co., Limited (Japón) ·Heraeus Holding GmbH(Alemania) ·DuPont de Nemours, Inc.(U.S.) · Murata Manufacturing Co., Ltd. (Japón) · Thintech Limited (Taiwan) · Deere & Company (Estados Unidos) · Monocrystal LLC (Rusia) · XO Global LLC (U.S.) · Cermet Resistronics Pvt. Ltd. (India) · Changzhou EGing Photovoltaic Technology Co., Ltd. (China) · Jiangsu Hoyi Technology Co., Ltd. (China) |

|

Oportunidades de mercado |

· Ampliación de la fabricación de células solares TOPCon y Heterojunción · Aumento de la comercialización de soluciones de sabor conductor basadas en cobre · Crecimiento de la capacidad de fabricación solar doméstica en todas las economías emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Solar Cell Paste Market Trends

Tendencia: Aumentar la adopción de tecnologías de metalización bajas y libres de plata

Los fabricantes de células solares están adoptando cada vez más tecnologías de baja velocidad y metalización alternativa para reducir los costos de producción y mejorar la resiliencia de la cadena de suministro en medio de precios de plata fluctuantes. La industria es testigo de una transición hacia pastas conductivas con base en cobre, tecnologías de cobre y formulaciones avanzadas de bajo nivel, especialmente en la producción de células solares TOPCon y heterojunción. La innovación continua en la química de pasta está ayudando a los fabricantes a mantener la conductividad y la eficiencia al reducir el consumo de metal precioso. Esta tendencia es cada vez más importante a medida que las escalas de despliegue fotovoltaica mundial y la optimización de los costos materiales siguen siendo un factor competitivo clave.

Empresas como Daejoo Electronic Materials Co., Ltd. lanzó la producción masiva de productos de pasta de cobre de alta calidad en octubre de 2025, mientras que Aiko Solar confirmó el despliegue de cobre en una línea de producción de 5 GW en julio de 2025, destacando el cambio de la industria hacia la reducción del consumo de plata y las tecnologías de metalización de próxima generación.

Dinámicas del mercado de desechos solares

Key Market Driver: Aumento del despliegue mundial de sistemas fotovoltaicos solares de alta eficiencia

La rápida expansión de las instalaciones de energía solar en todo el mundo está impulsando significativamente la demanda de materiales avanzados de pasta de células solares. Las tecnologías fotovoltaicas de alta eficiencia como TOPCon, heterojunción (HJT) y las células solares bifaciales requieren pastas conductivas especializadas para maximizar el rendimiento eléctrico, la eficiencia de conversión y la fiabilidad a largo plazo. Los gobiernos de las principales economías están acelerando el despliegue de energía renovable mediante políticas de apoyo, incentivos y objetivos de energía limpia, aumentando la demanda de materiales de fabricación solar de alto rendimiento. El aumento de las inversiones en proyectos solares a escala de utilidades y la fabricación fotovoltaica nacional están fortaleciendo aún más el crecimiento del mercado.

Según la Agencia Internacional de Energía, las adiciones mundiales de capacidad renovables alcanzaron niveles récord en los últimos años, con la mayor proporción de la nueva capacidad de generación de energía solar. Empresas como JinkoSolar, LONGi Green Energy Technology y Trina Solar continúan expandiendo la producción de células TOPCon de alta eficiencia, apoyando directamente la demanda de productos avanzados de pasta de células solares.

Restricción clave / desafío: La volatilidad en los precios de plata y las limitaciones de suministro de materias primas

Un reto importante en el mercado de Paste Celular Solar es la volatilidad de los precios de plata y la creciente presión de coste asociada con un consumo de metal precioso. La plata sigue siendo una materia prima crítica para pastas conductivas frontales y laterales utilizadas en células fotovoltaicas, lo que hace que los fabricantes sean vulnerables a las fluctuaciones en los mercados de productos básicos. El aumento del despliegue mundial de energía solar está aumentando la demanda de plata, creando preocupaciones sobre la disponibilidad de suministros a largo plazo y la economía de producción. Los fabricantes deben equilibrar continuamente las mejoras de eficiencia con las reducciones de costos materiales, lo que puede afectar la rentabilidad y los precios de los productos.

El lanzamiento de septiembre de 2024 de la pasta de plata trasera de bajo contenido sólido PV6NL por Solamet Electronic Materials demostró los esfuerzos de la industria para reducir el consumo de plata en aproximadamente un 5% a un 10% por célula manteniendo las normas de rendimiento, reflejando el creciente desafío de gestionar los costos de materia prima dentro de la fabricación fotovoltaica.

Oportunidad del mercado clave: Ampliación de la fabricación de células solares TOPCon y Heterojunción

La rápida expansión de la fabricación de células solares TOPCon y heterojunción está creando importantes oportunidades de crecimiento para el mercado de Pastes Solar Cell. Estas tecnologías fotovoltaicas avanzadas requieren materiales de metalización altamente especializados capaces de ofrecer una conductividad superior, bajas pérdidas resistivas y mayor eficiencia celular. El aumento de las inversiones en las instalaciones de fabricación solar de próxima generación en Asia-Pacífico, Europa y América del Norte están acelerando la demanda de soluciones de pasta conductiva premium de plata, cobre e híbrido. Los avances tecnológicos en curso también permiten el desarrollo de formulaciones de pasta personalizadas adaptadas a las nuevas arquitecturas de células de alta eficiencia.

Empresas como LONGi Green Energy Technology, JinkoSolar y Canadian Solar están expandiendo TOPCon y avanzadas capacidades de producción de células solares de tipo n, mientras que la adquisición de junio de 2025 de una participación mayoritaria en materiales electrónicos Solamet por Wuxi DK Electronic Materials Co., Ltd. refuerza aún más las capacidades de investigación y desarrollo para soluciones de metalización que apoyan las tecnologías fotovoltaicas de próxima generación.

Solar Cell Paste Market Scope

El mercado de pasta de células solares se segmenta por tipo y aplicación.

- Por tipo

Sobre la base del tipo, el Mercado de Pastes de Celular Solar se segmenta en Paste de Plata Front Side, Pegado de Plata Rear Side, Paste de Aluminio y Paste de Célula Solar de Plata Back-Side. El segmento Front Side Silver Paste dominaba el mercado con la mayor proporción de 48,7% en 2025, impulsado por su papel crítico en la formación de redes conductivas que influyen directamente en la eficiencia de las células solares y la producción de energía. El segmento se beneficia de la adopción generalizada a través de tecnologías fotovoltaicas de alta eficiencia, en particular de arquitecturas celulares monocristalinas y avanzadas. Los avances continuos en las formulaciones de pasta de plata han mejorado la conductividad al reducir el consumo de material. Aumentar las inversiones en módulos solares de primera calidad y lograr mayores objetivos de eficiencia de conversión. El fuerte despliegue de proyectos solares a escala de utilidades y comerciales refuerza la posición líder del segmento a nivel mundial.

Se proyecta que el segmento de Paste de Celda Solar de Plata Back-Side registrará el crecimiento más rápido en un CAGR de 12,8% de 2026 a 2033, impulsado por la adopción creciente de tecnologías de células de alta eficiencia, como TOPCon y células solares de heterojunción. Estos diseños avanzados de células solares requieren una mayor conductividad eléctrica en el lado trasero y un rendimiento optimizado de la colección actual. El aumento de la demanda de módulos bifaciales está creando oportunidades significativas para aplicaciones especializadas de pasta de plata. Las innovaciones tecnológicas centradas en mejorar la eficiencia celular y la durabilidad están acelerando aún más la penetración del mercado. La ampliación de la capacidad de fabricación de módulos fotovoltaicos de próxima generación en Asia-Pacífico, Europa y América del Norte sigue apoyando el rápido crecimiento de segmentos.

- By Application

Sobre la base de la aplicación, el Mercado de Pastes Solar Celular se segmenta en la Celda Solar Monocrystalline y la Celular Solar Policristallina. El segmento Monocrystalline Solar Cell dominaba el mercado con la mayor parte de 67,4% en 2025, impulsado por la transición global hacia sistemas de energía solar de alta eficiencia. Las células monocristalinas requieren materiales de pasta avanzados para maximizar la conductividad, reducir las pérdidas energéticas y aumentar la eficiencia general de la conversión. El segmento se beneficia de un fuerte despliegue en instalaciones solares a escala de utilidades, comerciales y residenciales donde la optimización del rendimiento es una prioridad clave. Las mejoras continuas en las tecnologías celulares, incluidas TOPCon y PERC, han aumentado aún más la demanda de pastas especializadas de células solares. El aumento de las inversiones en la fabricación fotovoltaica premium fortalece el liderazgo del mercado del segmento.

También se prevé que el segmento de la célula solar policristalina registre el crecimiento más rápido en una CAGR del 13,5% entre 2026 y 2033, impulsado por el aumento de la demanda de soluciones de energía solar eficaces en función de los costos en las economías emergentes y los proyectos de utilidad a gran escala. Las células solares policristalinas ofrecen un equilibrio favorable entre el rendimiento y el costo de fabricación, haciéndolos adecuados para mercados sensibles al precio. Ampliar los programas de instalación solar en las regiones en desarrollo están apoyando la adopción. Las mejoras continuas en la eficiencia celular y las tecnologías de producción están mejorando la competitividad. Se espera que el aumento de las inversiones en infraestructura de energía renovable y la creciente demanda de electricidad aceleren el crecimiento de los segmentos durante el período previsto.

Solar Cell Paste Market Regional Analysis

Asia-Pacífico dominaba el mercado de pasta de células solares y representaba la mayor proporción de ingresos del 62,8% en 2025, respaldada por la fuerte base de fabricación fotovoltaica de la región, la producción de módulos solares a gran escala e inversiones extensas en infraestructura de energía renovable. La región se beneficia de la presencia de fabricantes líderes de células solares, cadenas de suministro bien establecidas para materiales fotovoltaicos y capacidades de producción rentables. El aumento de la instalación de proyectos solares a escala de utilidades, el aumento de los incentivos gubernamentales para la adopción de energía limpia y la creciente demanda de módulos solares de alta eficiencia están acelerando la expansión del mercado regional. Las continuas adiciones de capacidad en la fabricación de células solares y los avances en tecnologías fotovoltaicas de próxima generación refuerzan aún más el liderazgo de la región.

China Solar Paste Market Insight

China ocupó la mayor parte del mercado de desechos solares de Asia y el Pacífico en 2025, con el apoyo de su posición dominante en la fabricación mundial de células solares y módulos fotovoltaicos. El país cuenta con una cadena de suministro solar altamente integrada que apoya la producción a gran escala de pastas de plata y aluminio requeridas para tecnologías avanzadas de células solares. Las fuertes inversiones en TOPCon, heterojunción y fabricación bifacial de células solares están impulsando aún más la demanda de materiales de pasta de alto rendimiento. Además, la ampliación de las instalaciones solares nacionales y las importantes actividades de exportación en los mercados fotovoltaicos mundiales refuerzan la posición de liderazgo de China.

India Solar Cell Paste Market Insight

La India es testigo del crecimiento más rápido de la región de Asia y el Pacífico, impulsado por la ampliación de la capacidad de generación de energía solar, el aumento de las iniciativas nacionales de fabricación fotovoltaica y las políticas gubernamentales de apoyo que promueven la autosuficiencia energética renovable. El aumento de las inversiones en parques solares, sistemas solares de techo y proyectos renovables a escala de utilidades aumenta considerablemente la demanda de materiales solares. El país también se beneficia de programas de incentivos relacionados con la producción destinados a fortalecer las capacidades locales de fabricación solar. Además, el creciente interés en la seguridad energética y la transición energética limpia está acelerando el crecimiento del mercado a largo plazo.

Europe Solar Cell Paste Market Insight

El mercado de desechos solares de Europa se está expandiendo constantemente, apoyado por el aumento de las inversiones en proyectos de energía renovable, la adopción creciente de tecnologías fotovoltaicas de alta eficiencia y objetivos fuertes de descarbonización en toda la región. El aumento de la demanda de componentes solares manufacturados localmente y el creciente énfasis en la independencia energética están fortaleciendo el desarrollo del mercado regional. Los fabricantes de módulos solares se centran cada vez más en arquitecturas celulares avanzadas que requieren materiales de pasta conductiva especializados. Además, políticas gubernamentales favorables y programas de despliegue solar en expansión están apoyando el crecimiento sostenido del mercado.

Alemania Solar Cell Paste Market Insight

Alemania representó la mayor parte del mercado europeo de residuos solares en 2025, impulsado por su sector avanzado de energía solar, fuertes capacidades de investigación fotovoltaica y el creciente despliegue de instalaciones solares de alta eficiencia. El país se beneficia de una amplia adopción de tecnologías solares premium que requieren formulaciones avanzadas de plata y pasta conductiva. Las fuertes inversiones en infraestructura de energía renovable y la modernización cada vez mayor de las instalaciones de fabricación solar están respaldando aún más la demanda. Además, los marcos regulatorios de apoyo y las iniciativas de sostenibilidad siguen fortaleciendo la posición de mercado líder de Alemania.

U.K. Solar Cell Paste Market Insight

El mercado de los Estados Unidos cuenta con el apoyo de aumentar el despliegue de energía solar, aumentar las inversiones en generación de electricidad renovable y aumentar la demanda de tecnologías fotovoltaicas eficientes. Ampliar las instalaciones solares comerciales y residenciales están contribuyendo a un mayor consumo de materiales avanzados de células solares. El país también está demostrando un creciente interés en las iniciativas de transición energética y las estrategias de reducción del carbono, que están apoyando el desarrollo del mercado. Además, el aumento de la inversión en la infraestructura nacional de energía limpia está acelerando aún más el crecimiento.

North America Solar Paste Market Insight

Se prevé que América del Norte crecerá en la CAGR más rápida del 6,8% entre 2026 y 2033, impulsada por el aumento de las inversiones en la fabricación solar nacional, el aumento del despliegue de proyectos fotovoltaicos a escala de la utilidad y políticas de energía limpia. Los crecientes esfuerzos por fortalecer las cadenas regionales de suministro solar y reducir la dependencia de los componentes solares importados están apoyando significativamente la expansión del mercado. La demanda de tecnologías avanzadas de células solares con mayor eficiencia de conversión de energía está acelerando aún más la adopción de materiales de pasta conductiva premium. Además, la expansión de los incentivos gubernamentales y los compromisos de energía renovable corporativa están impulsando el crecimiento del mercado regional.

U.S. Solar Cell Paste Market Insight

Los EE.UU. representaron la mayor parte del mercado de Pastes Solares de América del Norte en 2025, con el apoyo de fuertes inversiones en infraestructura de energía solar, aumentando la capacidad de fabricación fotovoltaica nacional y la creciente adopción de tecnologías solares de alta eficiencia. El país se beneficia de la expansión de proyectos solares a escala de utilidades y de iniciativas políticas favorables que fomentan el despliegue de energía limpia. El creciente enfoque en arquitecturas avanzadas de células solares y la producción local de componentes fotovoltaicos está fortaleciendo aún más la demanda de materiales de pasta especializados. Además, el aumento de las inversiones del sector público y privado en energía renovable refuerza la posición de liderazgo de los Estados Unidos en el mercado regional.

Mercado de desechos solares

La industria de pasta de células solares está dirigida principalmente por empresas bien establecidas, incluyendo:

- Toyo Aluminium K.K. (Japón)

- ANP Co., Ltd. (Corea del Sur)

- Samsung Electronics Co., Ltd. (South Korea)

- Daejoo Electronic Materials Co., Ltd. (South Korea)

- Targray Technology International Inc. (Canadá)

- NAMICS Corporation (Japón)

- Giga Solar Materiales Corp. (Taiwan)

- Noritake Co., Limited (Japón)

- Heraeus Holding GmbH (Alemania)

- DuPont de Nemours, Inc. (U.S.)

- Murata Manufacturing Co., Ltd. (Japón)

- Thintech Limited (Taiwan)

- Deere & Company (U.S.)

- Monocrystal LLC (Rusia)

- XO Global LLC (Estados Unidos)

- Cermet Resistronics Pvt. Ltd. (India)

- Changzhou EGing Photovoltaic Technology Co., Ltd. (China)

- Jiangsu Hoyi Technology Co., Ltd.

Últimos desarrollos en el mercado de sabores solares

- En octubre de 2025, DK Electronic Materials inició la producción masiva de sus productos de pasta de cobre recién desarrollados, fortaleciendo la transición del mercado de Pastes Celulares Solares hacia tecnologías de metalización de bajo nivel y sin plata. Los productos aprobaron con éxito validación con los principales fabricantes de células solares y demostraron compatibilidad con arquitecturas avanzadas de células TOPCon 3.0. Se espera que el establecimiento de líneas de fabricación a gran escala de gigawatt mejore la preparación comercial y acelere la adopción en toda la industria de soluciones de pasta conductiva eficientes en función de los costos, reduciendo al mismo tiempo la dependencia de materiales de plata caros

- En julio de 2025, Aiko Solar confirmó la puesta en marcha de la tecnología de chapado de cobre en una línea de producción de 5 GW, lo que influye significativamente en la evolución de los procesos de metalización dentro del mercado de Pastes Solar Cell. La iniciativa está dirigida a reducir el consumo de pasta en la parte trasera en casi un 90% a mediados de 2026, lo que permite reducir los costos de fabricación y mejorar la eficiencia de los recursos. Se espera que este avance fomente una adopción más amplia de tecnologías de metalización alternativas y modifique los patrones de demanda de productos tradicionales de pasta de plata

- En junio de 2025, Wuxi DK Electronic Materials Co., Ltd. adquirió un 60% de participación en materiales electrónicos Solamet para CNY 696 millones, mejorando la consolidación dentro del mercado de Pastes Solar Cell. La adquisición combina la cartera de propiedad intelectual de Solamet y las relaciones globales con los clientes con la experiencia de fabricación de DKEM, fortaleciendo las capacidades de innovación en soluciones de pasta de plata para células solares TOPCon y HJT. Se prevé que la transacción mejorará la competitividad tecnológica y apoyará el desarrollo de materiales avanzados de metalización en medio del aumento de las presiones del margen de la industria

- En enero de 2025, LPKF Laser & Electronics SE colaboró con Fraunhofer Institute for Solar Energy Systems para desarrollar un proceso avanzado de metalización utilizando la tecnología Laser Induced Deep Etching (LIDE). El avance permitió la impresión de dedos de contacto ultrafinados por debajo de 10 micrometros, reduciendo las pérdidas de afeitado y reduciendo el consumo de pasta de plata en células fotovoltaicas. Esta innovación apoya el enfoque del mercado para mejorar la eficiencia de las células solares al tiempo que avanza la optimización de materiales y los objetivos de sostenibilidad

- En septiembre de 2024, Solamet Electronic Materials lanzó la serie PV6NL de pastas de plata trasera de bajo contenido sólido para células solares TOPCon, contribuyendo a la optimización de costos en todo el mercado de Pastes Solar Cell. La nueva formulación redujo el consumo de plata trasero en aproximadamente un 5% a un 10% por célula manteniendo la conductividad y el rendimiento de la adherencia. El producto también mejoró la eficiencia celular, ayudando a los fabricantes a mejorar la viabilidad económica y la competitividad de las tecnologías solares de próxima generación n-tipo

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 INFORME DE INTELIGENCIA DE MERCADO SOBRE PASTA CELULAR (DEMANDA/OFERTA (BRECHA DE TENDENCIA))

5.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.3 NORMAS REGULADORAS

5.4 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

5.5 MAPEO DE POSIBILIDADES DE PENETRACIÓN Y CRECIMIENTO

5.6 OPORTUNIDADES DE INGRESOS DE NUEVAS EMPRESAS Y EMPRESAS EMERGENTES

5.7 COMPORTAMIENTO DEL CONSUMIDOR

5.7.1 PATRÓN DE COMPRA

5.7.2 ANÁLISIS DE USOS

5.8 ANÁLISIS DE TECNOLOGÍA

5.8.1 TECNOLOGÍAS CLAVE

5.8.2 TECNOLOGÍAS COMPLEMENTARIAS

5.8.3 TECNOLOGÍAS ADYACENTES

5.9 MATRIZ TECNOLÓGICA

Empresa Producto/Servicio ofrecido

5.1 DESAFÍOS

5.11 IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (DE TERCEROS)

5.11.1 BASE DE CLIENTES

5.11.2 POSICIONAMIENTO DEL SERVICIO

5.11.3 COMENTARIOS/CALIFICACIÓN DE LOS CLIENTES (B2B O B2C)

5.11.4 ALCANCE DE LA APLICACIÓN

5.11.5 MATRIZ DE LA PLATAFORMA DE SERVICIO

5.12 ANÁLISIS COMPARATIVO DE EMPRESAS

Parámetros de la empresa A

Cuota de mercado

Crecimiento (%)

Público objetivo

Estructura de precios

Estrategias de mercado

Comentarios de los clientes

Posicionamiento del servicio

Comentarios/calificaciones de los clientes

Desarrollo estratégico

Alcance de la aplicación

5.13 MATRIZ DE LA PLATAFORMA DE SERVICIOS DE LA EMPRESA

5.14 CASOS DE USO Y SU ANÁLISIS

FIGURA 1 ANÁLISIS DE CASOS USADOS

Empresa Producto/Servicio ofrecido

5.15 ANÁLISIS DE PRECIOS BASADO EN VENTAS, MARKETING Y SERVICIO AL CLIENTE

5.16 TECNOLOGÍA EN EVOLUCIÓN EN CÉLULAS MONOCRISTALINAS

5.17 LOS 5 MEJORES VENDIDOS

6 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, POR TIPO

6.1 INFORMACIÓN GENERAL

6.2 PASTA DE CÉLULAS SOLARES DE ALUMINIO

6.2.1 POR COMPOSICIÓN

6.2.1.1. POLVOS METÁLICOS

6.2.1.2. GAFAS

6.2.1.3. MEZCLAS DE ADITIVOS

6.2.2 POR APLICACIÓN

6.2.2.1. SERIGRAFÍA IMPRIMIBLE CON CONTENIDO DE BORO

6.2.2.2. SERIGRAFÍA SIN CONTENIDO DE BORO

6.3 PASTA DE CÉLULAS SOLARES DE PLATA (LADO FRONTAL)

6.4 PASTA DE CÉLULAS SOLARES DE PLATA (LADO TRASERO)

7 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, POR TIPO DE PANEL SOLAR

7.1 INFORMACIÓN GENERAL

7.2 MONOCRISTALINO

7.2.1 POR TECNOLOGÍA

7.2.1.1. CÉLULAS DE SILICIO CRISTALINO

7.2.1.2. CÉLULAS DE PELÍCULA DELGADA

7.2.1.3. CÉLULAS DE PELÍCULA ULTRAFINA

7.3 CÉLULAS SOLARES POLICRISTALINAS

7.4 OTROS

8 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, POR GROSOR DE OBLEA

8.1 DESCRIPCIÓN GENERAL

8.2 <150UM

8.3 150UM A 180UM

8.4 180UM A 200UM

8.5 MÁS DE 200UM

9 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, POR CAPACIDAD ADHESIVA

9.1 INFORMACIÓN GENERAL

9.2 MENOS DE 3 N/MM

9.3 MÁS DE 3 N/MM

10 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, POR VISCOSIDAD

10.1 INFORMACIÓN GENERAL

10.2 MENOS DE 14 PA.S

10.3 MÁS DE 14 PA.S

11 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, POR CANAL DE DISTRIBUCIÓN

11.1 INFORMACIÓN GENERAL

11.2 VENTAS DIRECTAS

11.3 DISTRIBUIDOR

12 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, POR APLICACIÓN DE CÉLULAS SOLARES

12.1 INFORMACIÓN GENERAL

12.2 CENTRALES ELÉCTRICAS

12.2.1 POR TIPO

12.2.1.1. PASTA DE ALUMINIO PARA CÉLULAS SOLARES

12.2.1.2. PASTA DE PLATA PARA CÉLULAS SOLARES (LADO FRONTAL)

12.2.1.3. PASTA DE PLATA PARA CÉLULAS SOLARES (LADO TRASERO)

12.3 RESIDENCIAL

12.3.1 POR TIPO

12.3.1.1. PASTA DE ALUMINIO PARA CÉLULAS SOLARES

12.3.1.2. PASTA DE PLATA PARA CÉLULAS SOLARES (LADO FRONTAL)

12.3.1.3. PASTA DE PLATA PARA CÉLULAS SOLARES (LADO TRASERO)

12.4 COMERCIAL

12.4.1 POR TIPO

12.4.1.1. PASTA DE ALUMINIO PARA CÉLULAS SOLARES

12.4.1.2. PASTA DE PLATA PARA CÉLULAS SOLARES (LADO FRONTAL)

12.4.1.3. PASTA DE PLATA PARA CÉLULAS SOLARES (LADO TRASERO)

12.5 SATÉLITES

12.5.1 POR TIPO

12.5.1.1. PASTA DE ALUMINIO PARA CÉLULAS SOLARES

12.5.1.2. PASTA DE PLATA PARA CÉLULAS SOLARES (LADO FRONTAL)

12.5.1.3. PASTA DE PLATA PARA CÉLULAS SOLARES (LADO TRASERO)

12.6 OTROS

13 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, POR GEOGRAFÍA

MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANIA

13.2.2 FRANCIA

13.2.3 Reino Unido

13.2.4 ITALIA

13.2.5 ESPAÑA

13.2.6 RUSIA

13.2.7 TURQUÍA

13.2.8 BÉLGICA

13.2.9 PAÍSES BAJOS

13.2.10 SUIZA

13.2.11 RESTO DE EUROPA

13.3 ASIA PACÍFICO

13.3.1 JAPÓN

13.3.2 CHINA

13.3.3 COREA DEL SUR

13.3.4 INDIA

13.3.5 AUSTRALIA

13.3.6 SINGAPUR

13.3.7 TAILANDIA

13.3.8 MALASIA

13.3.9 INDONESIA

13.3.10 FILIPINAS

13.3.11 RESTO DE ASIA PACÍFICO

13.4 SUDAMÉRICA

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DE SUDAMÉRICA

13.5 ORIENTE MEDIO Y ÁFRICA

13.5.1 SUDÁFRICA

13.5.2 EGIPTO

13.5.3 ARABIA SAUDITA

13.5.4 Emiratos Árabes Unidos

13.5.5 ISRAEL

13.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

13.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

14 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

14.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO GLOBAL DE PASTA DE CÉLULAS SOLARES, ANÁLISIS FODA Y DBMR

16 MERCADO MUNDIAL DE PASTA PARA CÉLULAS SOLARES, PERFIL DE LA EMPRESA

16.1 DUPONT

16.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PORTAFOLIO DE PRODUCTOS

16.1.4 DESARROLLOS RECIENTES

16.2 TARGRAY

16.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PORTAFOLIO DE PRODUCTOS

16.2.4 DESARROLLOS RECIENTES

16.3 MURATA MANUFACTURING CO., LTD.

16.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PORTAFOLIO DE PRODUCTOS

16.3.4 DESARROLLOS RECIENTES

16.4 ANP CO. LTD.

16.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PORTAFOLIO DE PRODUCTOS

16.4.4 DESARROLLOS RECIENTES

16.5 LA EMPRESA DE CABLES Y ALAMBRES AISLADOS DE BOMBAY

16.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PORTAFOLIO DE PRODUCTOS

16.5.4 DESARROLLOS RECIENTES

16.6 HERAEUS HOLDING

16.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PORTAFOLIO DE PRODUCTOS

16.6.4 DESARROLLOS RECIENTES

16.7 NAMICS

16.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PORTAFOLIO DE PRODUCTOS

16.7.4 DESARROLLOS RECIENTES

16.8 DONGJIN SEMICHEM CO LTD.

16.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PORTAFOLIO DE PRODUCTOS

16.8.4 DESARROLLOS RECIENTES

16.9 DAEJOO MATERIALES ELECTRÓNICOS CO., LTD.

16.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PORTAFOLIO DE PRODUCTOS

16.9.4 DESARROLLOS RECIENTES

16.1 AG PRO TECHNOLOGY CO., LTD.

16.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PORTAFOLIO DE PRODUCTOS

16.10.4 DESARROLLOS RECIENTES

16.11 MATERIALES CERMET, INC.

16.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PORTAFOLIO DE PRODUCTOS

16.11.4 DESARROLLOS RECIENTES

16.12 DYCOTEC MATERIALS LTD

16.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PORTAFOLIO DE PRODUCTOS

16.12.4 DESARROLLOS RECIENTES

16.13 RUTECH

16.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PORTAFOLIO DE PRODUCTOS

16.13.4 DESARROLLOS RECIENTES

16.14 TOYO ALUMINIO KK

16.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PORTAFOLIO DE PRODUCTOS

16.14.4 DESARROLLOS RECIENTES

16.15 MEDIOS SOLARES LIMITADOS

16.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PORTAFOLIO DE PRODUCTOS

16.15.4 DESARROLLOS RECIENTES

16.16 MONOCRYSTAL CO. LTD.

16.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PORTAFOLIO DE PRODUCTOS

16.16.4 DESARROLLOS RECIENTES

16.17 ZHEJIANG GONDA

16.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PORTAFOLIO DE PRODUCTOS

16.17.4 DESARROLLOS RECIENTES

16.18 TECNOLOGÍA ELECTRÓNICA

16.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PORTAFOLIO DE PRODUCTOS

16.18.4 DESARROLLOS RECIENTES

16.19 TÉCNICA

16.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PORTAFOLIO DE PRODUCTOS

16.19.4 DESARROLLOS RECIENTES

16.2 CORPORACIÓN FERRO

16.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PORTAFOLIO DE PRODUCTOS

16.20.4 DESARROLLOS RECIENTES

17 ACONTECIMIENTOS RECIENTES

18 CONCLUSIÓN

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.