Global Solar Farm Automation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

594.38 Million

USD

4,424.21 Million

2024

2032

USD

594.38 Million

USD

4,424.21 Million

2024

2032

| 2025 –2032 | |

| USD 594.38 Million | |

| USD 4,424.21 Million | |

| % | |

|

Segmentación del mercado global de automatización de parques solares, por producto (sistemas de control distribuido, controlador lógico programable, control de supervisión y adquisición de datos), por aplicación (parcelas contratadas y parques individuales): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de automatización de parques solares

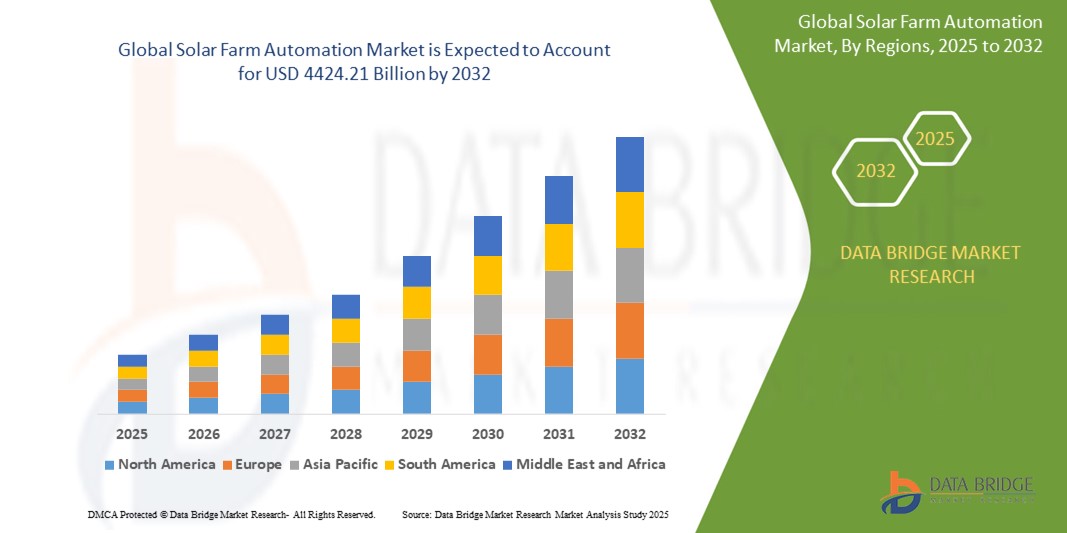

- El mercado global de automatización de parques solares se valoró en USD 594,38 millones en 2024 y se espera que alcance los USD 4424,21 mil millones para 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 28,52 %, impulsado principalmente por la creciente demanda de soluciones energéticas eficientes y rentables.

- Este crecimiento está impulsado por factores como la creciente adopción de fuentes de energía renovables, los avances en tecnologías de automatización y la necesidad de una producción y gestión energética optimizadas en parques solares.

Análisis del mercado de automatización de parques solares

- El mercado global de automatización de parques solares está experimentando un crecimiento significativo debido a la creciente transición hacia las energías renovables. A medida que la demanda de energía solar continúa aumentando, las tecnologías de automatización se están volviendo más esenciales para mejorar la eficiencia y reducir los costos operativos de los parques solares.

- Los avances tecnológicos en automatización están mejorando el rendimiento general de los parques solares. Los sistemas de automatización ahora ofrecen soluciones para la monitorización en tiempo real, el mantenimiento predictivo y la gestión óptima de la energía, lo que ayuda a reducir el tiempo de inactividad y a mejorar la producción energética.

- La integración de la inteligencia artificial y el aprendizaje automático en los sistemas de automatización de parques solares está impulsando el mercado. Estas tecnologías permiten que los parques solares se ajusten automáticamente a las condiciones climáticas, optimicen la generación de energía y predigan fallas en los equipos, mejorando así la confiabilidad y la eficiencia operativas.

- La creciente adopción de las tecnologías del Internet de las Cosas (IoT) también contribuye al crecimiento del mercado. Los dispositivos IoT permiten a los operadores de parques solares recopilar y analizar datos de diversas fuentes, lo que mejora la toma de decisiones y la gestión operativa.

- El mercado está presenciando la introducción de productos de automatización nuevos e innovadores diseñados para satisfacer las necesidades cambiantes de la industria.

- Por ejemplo, los sistemas de seguimiento de paneles solares se han vuelto más automatizados, lo que les permite ajustar su posición a lo largo del día para capturar la máxima luz solar, mejorando así la eficiencia energética.

Alcance del informe y segmentación del mercado de automatización de parques solares

|

Atributos |

Perspectivas clave del mercado de automatización de parques solares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de automatización de parques solares

“Integración de Inteligencia Artificial y Robótica”

- El mercado mundial de automatización de parques solares está siendo testigo de una tendencia significativa hacia la integración de la inteligencia artificial y la robótica.

- Estas tecnologías están mejorando la eficiencia y la escalabilidad de las operaciones de los parques solares.

- Por ejemplo, Terabase Energy, una empresa con sede en el norte de California, ha desarrollado una línea de ensamblaje asistida por robótica llamada Terafab, que automatiza la construcción de parques solares. Este sistema se ha probado en Estados Unidos y busca reducir los costos y plazos de construcción.

- La integración de IA y robótica permite la monitorización en tiempo real, el mantenimiento predictivo y la gestión óptima de la energía, mejorando así la eficiencia operativa y reduciendo los costes.

Dinámica del mercado de automatización de parques solares

Conductor

“Aumento de la demanda de energía renovable”

- La creciente demanda mundial de energía renovable es un impulsor principal del mercado de automatización de parques solares.

- Los gobiernos y organizaciones de todo el mundo están invirtiendo en fuentes de energía renovables para reducir las emisiones de carbono y combatir el cambio climático.

- Por ejemplo, en EE. UU., los importantes gastos de capital en centros de datos, impulsados por la carrera de la IA

- Este aumento en la demanda de energía ha puesto de relieve la necesidad de soluciones de energía solar eficientes y escalables, impulsando así la adopción de tecnologías de automatización en parques solares.

Oportunidad

“Expansión en los mercados emergentes”

- Los mercados emergentes presentan una oportunidad significativa para el mercado de automatización de parques solares

- Estas regiones suelen tener tierras abundantes y condiciones climáticas favorables para la generación de energía solar.

- La adopción de tecnologías de automatización puede mejorar la eficiencia y la escalabilidad de los parques solares en estas áreas.

- Por ejemplo, Oriente Medio y África están experimentando un aumento de las inversiones en proyectos de energía solar, lo que crea una demanda de soluciones de automatización avanzadas para optimizar las operaciones y reducir los costos.

Restricción/Desafío

Alta inversión inicial y desafíos de infraestructura

- Uno de los principales desafíos que enfrenta el mercado de automatización de parques solares es la alta inversión inicial requerida para las tecnologías de automatización.

- La implementación de sistemas avanzados como monitoreo impulsado por IA, robótica y herramientas de mantenimiento predictivo implica un gasto de capital sustancial.

- Además, integrar estas tecnologías con la infraestructura existente puede ser complejo y costoso.

- Por ejemplo, la implementación de la línea de ensamblaje asistida por robótica de Terafab implica una inversión significativa en sistemas de automatización e infraestructura.

- Estas barreras financieras y técnicas pueden obstaculizar la adopción generalizada de la automatización de parques solares, en particular en regiones con recursos financieros limitados o infraestructura subdesarrollada.

Alcance del mercado de automatización de parques solares

El mercado está segmentado según el producto y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por aplicación |

|

Análisis regional del mercado de automatización de parques solares

Asia-Pacífico es la región dominante en el mercado de automatización de parques solares.

- La región de Asia y el Pacífico es el mercado líder para la automatización de parques solares, impulsada por una rápida industrialización y un fuerte impulso hacia la adopción de energías renovables.

- Países como China e India están invirtiendo fuertemente en infraestructura solar, lo que genera una mayor demanda de soluciones de automatización para mejorar la eficiencia y la escalabilidad.

- La presencia de numerosas empresas que compiten en el mercado objetivo contribuye al dominio de la región.

- Las políticas e incentivos gubernamentales en países como China e India están fomentando el desarrollo de parques solares, lo que impulsa aún más la demanda de tecnologías de automatización.

- La vasta área geográfica de la región y las variadas condiciones climáticas requieren sistemas de automatización avanzados para optimizar la generación y distribución de energía solar.

Se proyecta que América del Norte registre la mayor tasa de crecimiento.

- América del Norte está experimentando un crecimiento significativo en el mercado de automatización de parques solares, con Estados Unidos a la cabeza.

- La creciente adopción de nuevas tecnologías y procesos de automatización en diversas industrias está impulsando la expansión del mercado.

- Las inversiones en proyectos solares a gran escala y la integración de sistemas de automatización están mejorando la eficiencia operativa y reduciendo los costos.

- El enfoque de la región en la sostenibilidad y la reducción de las emisiones de carbono está impulsando la demanda de soluciones de energía renovable, incluidas las granjas solares automatizadas.

- Los avances tecnológicos y la presencia de actores clave del mercado en la región están contribuyendo al rápido crecimiento del mercado de automatización de parques solares en América del Norte.

Cuota de mercado de automatización de parques solares

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- ABB Ltd (Suiza)

- Abengoa Solar SA (España)

- AllEarth Renewables (EE. UU.)

- Array Technologies (EE. UU.)

- DEGERenergie GmbH & Co. KG (Alemania)

- Emerson Electric Co. (EE. UU.)

- Energía Ercam SA (España)

- Haosolar Co. Ltd (China)

- Heliopower (EE. UU.)

- MB Control & Systems Pvt. Ltd. (India)

- Mecasolar (España)

- Mitsubishi Electric Corporation (Japón)

- Siemens AG (Alemania)

- Sistemas solares Smarttrak (India)

- Corporación Eléctrica Yokogawa (Japón)

Últimos avances en el mercado global de automatización de parques solares

- En abril de 2025, el Fondo Vision 2 de SoftBank invirtió 130 millones de dólares en Terabase Energy , una empresa con sede en el norte de California especializada en la construcción de parques solares con asistencia robótica. Esta financiación busca ampliar la línea de montaje automatizada de Terabase, que utiliza robots e inteligencia artificial para prefabricar secciones de parques solares in situ.

- En marzo de 2025, Terabase Energy implementó su sistema de automatización de construcción Terafab en el proyecto solar White Wing Ranch en Arizona, lo que marcó una de las primeras aplicaciones comerciales de esta tecnología. El sistema Terafab automatiza la construcción de parques solares, reduciendo la dependencia de la mano de obra y mejorando la productividad. Esta implementación representa un paso significativo hacia la adopción generalizada de la automatización en la construcción de parques solares, con el objetivo de reducir costos y acelerar los plazos de los proyectos.

- En febrero de 2025, India añadió 25,2 gigavatios de capacidad solar en 2024, lo que representa un aumento del 204 % con respecto al año anterior. Los proyectos solares a gran escala representaron más del 87 % de la capacidad total, con Rajastán, Gujarat y Maharashtra a la cabeza. Este aumento de la capacidad solar subraya la creciente demanda de soluciones de energía solar y destaca el potencial de las tecnologías de automatización para mejorar la eficiencia y la escalabilidad en las operaciones de los parques solares.

- En enero de 2025, ABB Ltd. alcanzó un hito al proporcionar soluciones de automatización a plantas solares de 5 gigavatios en India. Este logro subraya el compromiso de ABB de mejorar la eficiencia y la escalabilidad de los parques solares mediante tecnologías de automatización avanzadas. La integración de soluciones de automatización es fundamental para optimizar la producción y la gestión de energía en instalaciones solares a gran escala, contribuyendo así a la transición global hacia las energías renovables.

- En diciembre de 2024, ACWA Power , empresa local de servicios públicos, firmó un acuerdo con Water and Electricity Holding Company (Badeel) para construir la planta de energía solar más grande del mundo en un solo sitio en Al Shuaibah, provincia de La Meca. La instalación solar, cuya entrada en funcionamiento está prevista para finales de 2025, tendrá una capacidad de generación de 2060 megavatios. Este ambicioso proyecto pone de relieve la creciente demanda de soluciones de energía solar a gran escala y el papel de las tecnologías de automatización para mejorar la eficiencia y la escalabilidad de las operaciones de los parques solares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE AUTOMATIZACIÓN DE PARQUES SOLARES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ESTUDIOS DE CASOS

5.2 MARCO REGULADOR

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PRECIOS

5.5 ANÁLISIS DE LA CADENA DE VALOR

6 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES

6.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

6.2 CONSECUENCIAS DEL COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

6.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES DESPUÉS DEL COVID-19 PARA GANAR PARTICIPACIÓN DE MERCADO COMPETITIVA

6.4 IMPACTO EN LOS PRECIOS

6.5 IMPACTO EN LA DEMANDA

6.6 IMPACTO EN LA CADENA DE SUMINISTRO

6.7 CONCLUSIÓN

7 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 SEGUIDOR SOLAR

7.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

7.4 SISTEMA DE CONTROL DISTRIBUIDO (DCS)

7.5 CONTROLADOR LÓGICO PROGRAMABLE (PLC)

7.6 OTROS

8 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES, POR TECNOLOGÍA

8.1 DESCRIPCIÓN GENERAL

8.2 PANTALLA OLED DE MATRIZ PASIVA (PMOLED)

8.3 PANTALLA OLED DE MATRIZ ACTIVA (AMOLED)

8.4 OTROS

9 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES, POR TAMAÑO DE LA ORGANIZACIÓN

9.1 INFORMACIÓN GENERAL

9.2 ORGANIZACIONES DE PEQUEÑA ESCALA

9.3 ORGANIZACIONES DE MEDIANA ESCALA

9.4 ORGANIZACIONES DE GRAN ESCALA

10 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES, POR EMPRESA DE SERVICIOS PÚBLICOS

10.1 INFORMACIÓN GENERAL

10.2 CA (CORRIENTE ALTERNA)

10.3 CC (CORRIENTE CONTINUA)

11 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES, POR APLICACIÓN

11.1 INFORMACIÓN GENERAL

11.2 ELECTRÓNICA DE CONSUMO

11.2.1 POR TIPO

11.2.1.1. SEGUIDOR SOLAR

11.2.1.2. CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

11.2.1.3. SISTEMA DE CONTROL DISTRIBUIDO (DCS)

11.2.1.4. CONTROLADOR LÓGICO PROGRAMABLE (PLC)

11.2.1.5. OTROS

11.3 FABRICACIÓN

11.3.1 POR TIPO

11.3.1.1. SEGUIDOR SOLAR

11.3.1.2. CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

11.3.1.3. SISTEMA DE CONTROL DISTRIBUIDO (DCS)

11.3.1.4. CONTROLADOR LÓGICO PROGRAMABLE (PLC)

11.3.1.5. OTROS

11.4 ATENCIÓN SANITARIA

11.4.1 POR TIPO

11.4.1.1. SEGUIDOR SOLAR

11.4.1.2. CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

11.4.1.3. SISTEMA DE CONTROL DISTRIBUIDO (DCS)

11.4.1.4. CONTROLADOR LÓGICO PROGRAMABLE (PLC)

11.4.1.5. OTROS

11.5 PODER Y ENERGÍA

11.5.1 POR TIPO

11.5.1.1. SEGUIDOR SOLAR

11.5.1.2. CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

11.5.1.3. SISTEMA DE CONTROL DISTRIBUIDO (DCS)

11.5.1.4. CONTROLADOR LÓGICO PROGRAMABLE (PLC)

11.5.1.5. OTROS

11.6 RESIDENCIAL

11.6.1 POR TIPO

11.6.1.1. SEGUIDOR SOLAR

11.6.1.2. CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

11.6.1.3. SISTEMA DE CONTROL DISTRIBUIDO (DCS)

11.6.1.4. CONTROLADOR LÓGICO PROGRAMABLE (PLC)

11.6.1.5. OTROS

11.7 AGRICULTURA

11.7.1 POR TIPO

11.7.1.1. SEGUIDOR SOLAR

11.7.1.2. CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

11.7.1.3. SISTEMA DE CONTROL DISTRIBUIDO (DCS)

11.7.1.4. CONTROLADOR LÓGICO PROGRAMABLE (PLC)

11.7.1.5. OTROS

11.8 OTROS

11.8.1 POR TIPO

11.8.1.1. SEGUIDOR SOLAR

11.8.1.2. CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

11.8.1.3. SISTEMA DE CONTROL DISTRIBUIDO (DCS)

11.8.1.4. CONTROLADOR LÓGICO PROGRAMABLE (PLC)

11.8.1.5. OTROS

12 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES, POR REGIÓN

Mercado global de automatización de parques solares (toda la segmentación proporcionada anteriormente se representa en este capítulo por país).

12.1 AMÉRICA DEL NORTE

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

12.2 EUROPA

12.2.1 ALEMANIA

12.2.2 FRANCIA

12.2.3 Reino Unido

12.2.4 ITALIA

12.2.5 ESPAÑA

12.2.6 RUSIA

12.2.7 TURQUÍA

12.2.8 BÉLGICA

12.2.9 PAÍSES BAJOS

12.2.10 SUIZA

12.2.11 RESTO DE EUROPA

12.3 ASIA PACÍFICO

12.3.1 JAPÓN

12.3.2 CHINA

12.3.3 COREA DEL SUR

12.3.4 INDIA

12.3.5 AUSTRALIA

12.3.6 SINGAPUR

12.3.7 TAILANDIA

12.3.8 MALASIA

12.3.9 INDONESIA

12.3.10 FILIPINAS

12.3.11 RESTO DE ASIA PACÍFICO

12.4 SUDAMÉRICA

12.4.1 BRASIL

12.4.2 ARGENTINA

12.4.3 RESTO DE SUDAMÉRICA

12.5 ORIENTE MEDIO Y ÁFRICA

12.5.1 SUDÁFRICA

12.5.2 EGIPTO

12.5.3 ARABIA SAUDITA

12.5.4 Emiratos Árabes Unidos

12.5.5 ISRAEL

12.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

13 MERCADO GLOBAL DE AUTOMATIZACIÓN DE PARQUES SOLARES, PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

13.5 FUSIONES Y ADQUISICIONES

13.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

13.7 EXPANSIONES

13.8 CAMBIOS REGULATORIOS

13.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

14 MERCADO GLOBAL DE AUTOMATIZACIÓN DE PARQUES SOLARES, ANÁLISIS FODA Y DBMR

15 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE PARQUES SOLARES, PERFIL DE LA EMPRESA

15.1 EMPRESA ELÉCTRICA EMERSON

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PRESENCIA GEOGRÁFICA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLOS RECIENTES

15.2 HONEYWELL INTERNATIONAL, INC

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PRESENCIA GEOGRÁFICA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 MITSUBISHI ELECTRIC CORPORATION

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PRESENCIA GEOGRÁFICA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLOS RECIENTES

15.4 TRABANT SOLAR, INC

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PRESENCIA GEOGRÁFICA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLOS RECIENTES

15.5 SIEMENS AG

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PRESENCIA GEOGRÁFICA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLOS RECIENTES

15.6 GENERAL ELECTRIC COMPANY

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PRESENCIA GEOGRÁFICA

15.6.4 PORTAFOLIO DE PRODUCTOS

15.6.5 DESARROLLOS RECIENTES

15.7 CORPORACIÓN ELÉCTRICA YOKOGAWA

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PRESENCIA GEOGRÁFICA

15.7.4 PORTAFOLIO DE PRODUCTOS

15.7.5 DESARROLLOS RECIENTES

15.8 GRUPO ABB

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PRESENCIA GEOGRÁFICA

15.8.4 PORTAFOLIO DE PRODUCTOS

15.8.5 DESARROLLOS RECIENTES

15.9 ABENGOA SOLAR SSA

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PRESENCIA GEOGRÁFICA

15.9.4 PORTAFOLIO DE PRODUCTOS

15.9.5 DESARROLLOS RECIENTES

15.1 PRIMERA SOLAR, INC.

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PRESENCIA GEOGRÁFICA

15.10.4 PORTAFOLIO DE PRODUCTOS

15.10.5 DESARROLLOS RECIENTES

15.11 NEXTRACKER, INC

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PRESENCIA GEOGRÁFICA

15.11.4 PORTAFOLIO DE PRODUCTOS

15.11.5 DESARROLLOS RECIENTES

15.12 HAOSOLAR CO LTD

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PRESENCIA GEOGRÁFICA

15.12.4 PORTAFOLIO DE PRODUCTOS

15.12.5 DESARROLLOS RECIENTES

15.13 ROCKWELL AUTOMATION, INC

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PRESENCIA GEOGRÁFICA

15.13.4 PORTAFOLIO DE PRODUCTOS

15.13.5 DESARROLLOS RECIENTES

15.14 HELIOPOWER

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PRESENCIA GEOGRÁFICA

15.14.4 PORTAFOLIO DE PRODUCTOS

15.14.5 DESARROLLOS RECIENTES

15.15 TECNOLOGÍA DE FRONTERA, INC.

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PRESENCIA GEOGRÁFICA

15.15.4 PORTAFOLIO DE PRODUCTOS

15.15.5 DESARROLLOS RECIENTES

15.16 ENERGÍA ERCAM SA

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PRESENCIA GEOGRÁFICA

15.16.4 PORTAFOLIO DE PRODUCTOS

15.16.5 DESARROLLOS RECIENTES

15.17 TECNOLOGÍAS DE MATRICES, INC.

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PRESENCIA GEOGRÁFICA

15.17.4 PORTAFOLIO DE PRODUCTOS

15.17.5 DESARROLLOS RECIENTES

15.18 ARZAN SOLAR, INC

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PRESENCIA GEOGRÁFICA

15.18.4 PORTAFOLIO DE PRODUCTOS

15.18.5 DESARROLLOS RECIENTES

15.19 MECASOLAR

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PRESENCIA GEOGRÁFICA

15.19.4 PORTAFOLIO DE PRODUCTOS

15.19.5 DESARROLLOS RECIENTES

15.2 ALLEARTH RENEWABLES, INC

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PRESENCIA GEOGRÁFICA

15.20.4 PORTAFOLIO DE PRODUCTOS

15.20.5 ACONTECIMIENTOS RECIENTES

15.21 SISTEMAS SOFCON

15.21.1 INSTANTÁNEA DE LA EMPRESA

15.21.2 ANÁLISIS DE INGRESOS

15.21.3 PRESENCIA GEOGRÁFICA

15.21.4 PORTAFOLIO DE PRODUCTOS

15.21.5 DESARROLLOS RECIENTES

15.22 ROBÓTICA SMP

15.22.1 INSTANTÁNEA DE LA EMPRESA

15.22.2 ANÁLISIS DE INGRESOS

15.22.3 PRESENCIA GEOGRÁFICA

15.22.4 PORTAFOLIO DE PRODUCTOS

15.22.5 DESARROLLOS RECIENTES

15.23 FLUIX LIMITADA

15.23.1 INSTANTÁNEA DE LA EMPRESA

15.23.2 ANÁLISIS DE INGRESOS

15.23.3 PRESENCIA GEOGRÁFICA

15.23.4 PORTAFOLIO DE PRODUCTOS

15.23.5 DESARROLLOS RECIENTES

15.24 STERLING & WILSON ENERGÍAS RENOVABLES

15.24.1 INSTANTÁNEA DE LA EMPRESA

15.24.2 ANÁLISIS DE INGRESOS

15.24.3 PRESENCIA GEOGRÁFICA

15.24.4 PORTAFOLIO DE PRODUCTOS

15.24.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTROS ESTUDIOS HAN PERFILADO A MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

16 CONCLUSIÓN

17 CUESTIONARIO

18 INFORMES RELACIONADOS

19 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.