Global Solar Photovoltaic Pv Backsheet Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.44 Billion

USD

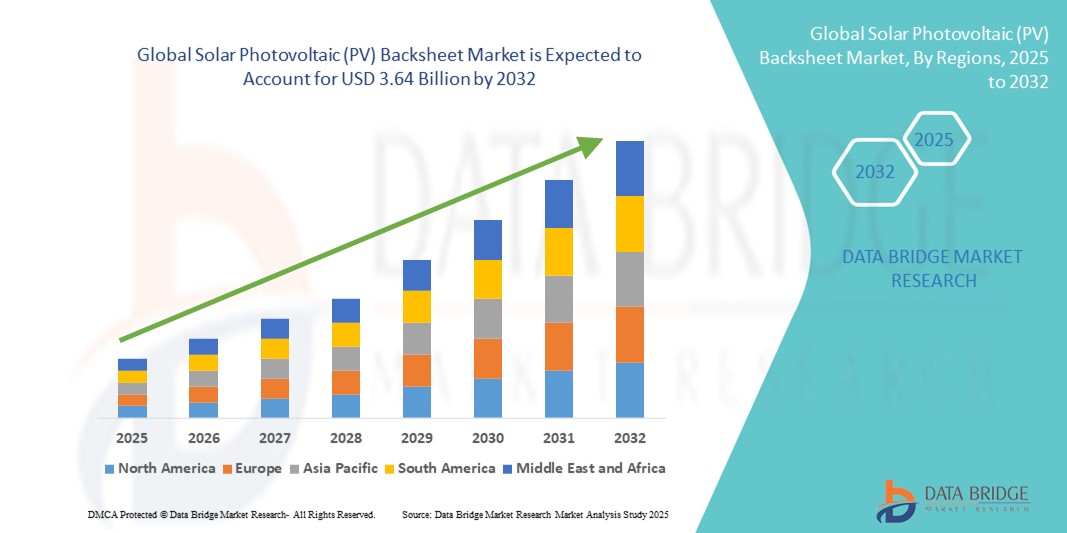

3.64 Billion

2024

2032

USD

2.44 Billion

USD

3.64 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 3.64 Billion | |

| % | |

|

Segmentación del mercado global de láminas traseras para energía solar fotovoltaica (PV), por producto (imprimación TPT, TPE, PET, PVDF y PEN), espesor (500 micrómetros), material (con y sin flúor), tecnología (cristalina, película fina y película ultrafina), instalación (montada en techo, sobre suelo y flotante), usuario final (residencial, industrial, servicios públicos y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de láminas traseras para energía solar fotovoltaica (PV)

- El tamaño del mercado global de láminas posteriores de energía solar fotovoltaica (PV) se valoró en USD 2.44 mil millones en 2024 y se espera que alcance los USD 3.64 mil millones para 2032 , con una CAGR del 5,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente implementación global de sistemas de energía solar, particularmente en instalaciones de tejados residenciales y a gran escala, donde los materiales de lámina posterior duraderos y eficientes son esenciales para la protección del módulo a largo plazo.

- Además, los crecientes incentivos gubernamentales, la disminución de los costos de la energía solar fotovoltaica y la promoción de energías sostenibles impulsan la demanda de tecnologías avanzadas de láminas traseras que mejoran el rendimiento energético y resisten la degradación ambiental. Estos factores clave están impulsando la adopción de láminas traseras fotovoltaicas de alto rendimiento, contribuyendo así significativamente a la expansión del mercado.

Análisis del mercado de láminas traseras para energía solar fotovoltaica (PV)

- Las láminas posteriores fotovoltaicas, que funcionan como la capa protectora exterior de los módulos solares, son esenciales para evitar la entrada de humedad, proporcionar aislamiento eléctrico y protección contra la degradación UV, lo que garantiza la durabilidad a largo plazo y el rendimiento óptimo de los sistemas solares en diversas condiciones ambientales.

- La creciente demanda de láminas posteriores fotovoltaicas se debe principalmente al cambio global hacia las energías renovables, las crecientes inversiones en infraestructura solar y la necesidad de soluciones fotovoltaicas rentables y de alta eficiencia en los sectores de servicios públicos, industriales y residenciales.

- América del Norte dominó el mercado de láminas posteriores de energía solar fotovoltaica (PV) con la mayor participación en los ingresos del 41,7 % en 2024, respaldada por incentivos federales, un sólido desarrollo de proyectos solares a escala de servicios públicos y una creciente preferencia por materiales de láminas posteriores duraderos y de alto rendimiento en los EE. UU. y Canadá.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de láminas posteriores de energía solar fotovoltaica (PV) durante el período de pronóstico debido a la rápida urbanización, la capacidad de fabricación solar a gran escala y las políticas gubernamentales favorables en países como China e India.

- El segmento de fluoruro dominó el mercado de láminas posteriores de energía solar fotovoltaica (PV) con una participación de mercado del 64 % en 2024, debido a su resistencia superior a los rayos UV y a las duras condiciones climáticas, lo que lo hace ideal para la confiabilidad y el rendimiento de los módulos a largo plazo.

Alcance del informe y segmentación del mercado de láminas traseras de energía solar fotovoltaica (PV)

|

Atributos |

Perspectivas clave del mercado de láminas traseras de energía solar fotovoltaica (PV) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de láminas traseras para energía solar fotovoltaica (PV)

Innovación de materiales para una mayor durabilidad y eficiencia

- Una tendencia significativa y creciente en el mercado global de láminas traseras para energía solar fotovoltaica es el avance de las tecnologías de materiales destinadas a mejorar la durabilidad, el rendimiento energético y la resistencia ambiental. Las innovaciones en láminas traseras, tanto fluoropolímeras como no fluoropolímeras, permiten una mayor eficiencia de los módulos y una vida útil más larga, factores cruciales ante el aumento de la demanda de energía solar rentable.

- Por ejemplo, empresas como DuPont y Cybrid Technologies están desarrollando formulaciones de láminas posteriores mejoradas con propiedades de barrera multicapa que brindan mayor resistencia a la exposición a los rayos UV, la entrada de humedad y la degradación térmica, lo que extiende la longevidad del módulo en condiciones adversas.

- Además, la demanda de materiales respetuosos con el medio ambiente ha impulsado el creciente desarrollo de láminas traseras reciclables y sin flúor que cumplen con rigurosas normas de sostenibilidad y eliminación. Estas alternativas están cobrando especial importancia en los mercados europeos debido a la creciente presión regulatoria sobre la gestión del fin de vida útil de los componentes solares.

- Los fabricantes también están invirtiendo en recubrimientos avanzados y nanotecnología para mejorar la reflectividad, lo que ayuda a maximizar la potencia de salida manteniendo el aislamiento eléctrico. Estas innovaciones son vitales para los módulos de alta eficiencia utilizados en instalaciones de gran escala y de alta temperatura.

- La demanda de láminas traseras de alto rendimiento aumenta rápidamente a medida que se expande el despliegue de energía solar en climas extremos como desiertos y regiones costeras, donde los materiales estándar se desgastan rápidamente. Por ello, empresas globales como Krempel GmbH e Isovoltaic se centran en soluciones de láminas traseras premium que equilibran rendimiento y rentabilidad.

- Esta tendencia hacia materiales de lámina posterior tecnológicamente avanzados y sostenibles está redefiniendo las prioridades de los fabricantes y las estrategias de inversión, impulsando el mercado global hacia estándares de calidad más altos y un crecimiento impulsado por la innovación.

Dinámica del mercado de láminas traseras para energía solar fotovoltaica (PV)

Conductor

Creciente demanda mundial de energía solar y módulos de alta eficiencia

- El rápido aumento de la adopción global de la energía solar, impulsado por iniciativas gubernamentales, la disminución de los costos de los módulos fotovoltaicos y los objetivos climáticos internacionales, es un factor clave para el mercado de láminas traseras de energía solar fotovoltaica. A medida que las instalaciones solares aumentan en escala y complejidad, crece consecuentemente la necesidad de láminas traseras de alto rendimiento que mejoren la durabilidad y el rendimiento energético.

- Por ejemplo, la Ley de Reducción de la Inflación de los EE. UU. y el Pacto Verde Europeo han impulsado significativamente las inversiones en energía solar, en particular en proyectos a gran escala, aumentando la demanda de materiales de lámina posterior avanzados que puedan soportar entornos operativos hostiles durante vidas útiles prolongadas.

- A medida que los módulos de alta eficiencia como los bifaciales y PERC ganan popularidad, el papel de la lámina posterior en la regulación térmica y el aislamiento eléctrico se vuelve más crítico, lo que impulsa aún más la innovación y la demanda de materiales.

- Además, el cambio global hacia la descarbonización y la independencia energética ha intensificado la adopción de energía solar en los sectores residencial, comercial e industrial, posicionando las láminas posteriores como esenciales para la confiabilidad del módulo y el rendimiento general del sistema.

Restricción/Desafío

Sensibilidad al precio y cumplimiento normativo de la composición del material

- Uno de los principales desafíos en el mercado de láminas traseras fotovoltaicas es el equilibrio entre rendimiento, cumplimiento ambiental y coste. Las láminas traseras a base de flúor, si bien ofrecen una durabilidad superior, suelen ser más caras y presentan dificultades para el reciclaje, lo que genera inquietudes regulatorias y de costes.

- Por ejemplo, las regulaciones en constante evolución en Europa y partes de Asia están endureciendo las restricciones sobre los compuestos fluorados debido a problemas ambientales y de eliminación, lo que presiona a los fabricantes para que desarrollen alternativas compatibles sin comprometer el rendimiento del producto.

- Mientras tanto, los mercados sensibles a los precios, en particular en los países en desarrollo, a menudo optan por láminas posteriores sin flúor más baratas, que pueden no ofrecer la misma confiabilidad a largo plazo, lo que plantea riesgos de rendimiento en climas exigentes.

- Los precios competitivos de los módulos fotovoltaicos también limitan el margen disponible para materiales de lámina posterior de alta gama, lo que dificulta que los productos avanzados penetren en los segmentos sensibles a los costos.

- Para superar estos desafíos, los actores clave están invirtiendo en I+D para desarrollar alternativas reciclables, rentables y de alto rendimiento, manteniendo al mismo tiempo el cumplimiento de las regulaciones ambientales en evolución y las expectativas del mercado en materia de sostenibilidad.

Alcance del mercado de láminas traseras para energía solar fotovoltaica (PV)

El mercado está segmentado según el producto, el grosor, el material, la tecnología, la instalación y el usuario final.

- Por producto

En cuanto al producto, el mercado de láminas traseras para energía solar fotovoltaica (FV) se segmenta en imprimación TPT, TPE, PET, PVDF y PEN. El segmento de imprimación TPT dominó el mercado con la mayor cuota de mercado, con un 34,7 % en 2024, gracias a su excelente resistencia mecánica y térmica, y a su uso prolongado en configuraciones estándar de módulos fotovoltaicos. Su compatibilidad con diversas tecnologías de módulos y su probada durabilidad lo convierten en la opción preferida tanto para instalaciones a gran escala como para tejados.

Se prevé que el segmento PVDF experimente la tasa de crecimiento más rápida, del 20,9 %, entre 2025 y 2032, impulsada por la creciente demanda de láminas traseras de alto rendimiento que ofrecen una resistencia superior a la radiación UV y a las duras condiciones ambientales. Su aplicación en módulos fotovoltaicos bifaciales y de alta eficiencia está impulsando una rápida adopción, especialmente en regiones con climas extremos.

- Por grosor

En función del espesor, el mercado de láminas traseras para sistemas solares fotovoltaicos (PV) se segmenta en <100 micrómetros, de 100 a 500 micrómetros y de >500 micrómetros. El segmento de 100 a 500 micrómetros dominó el mercado con la mayor cuota de mercado, un 58,3 % en 2024, gracias a su equilibrio ideal entre flexibilidad, aislamiento y durabilidad, lo que lo convierte en el rango de espesor más utilizado en todos los tipos de instalaciones principales.

Se espera que el segmento de <100 micrómetros experimente la tasa de crecimiento más rápida entre 2025 y 2032, debido a la creciente producción de paneles solares livianos, compactos y flexibles, particularmente para aplicaciones residenciales, portátiles y comerciales especializadas donde el espacio y el peso son consideraciones clave.

- Por material

En función del material, el mercado de láminas traseras para energía solar fotovoltaica (FV) se segmenta en fluoruro y sin fluoruro. El segmento de fluoruro dominó el mercado con la mayor cuota de mercado, con un 64 % en 2024, gracias a su superior resistencia a la degradación por rayos UV, la intemperie y la humedad, lo que garantiza una larga vida útil de los módulos en entornos exteriores exigentes. Esto lo hace muy adecuado para proyectos solares a gran escala y a largo plazo.

Se espera que el segmento sin flúor experimente un crecimiento significativo hasta 2032, impulsado por la creciente conciencia ambiental, los requisitos de reciclabilidad y la presión regulatoria particularmente en Europa y partes de Asia para minimizar el uso de productos químicos fluorados en los componentes de los paneles solares.

- Por tecnología

En términos de tecnología, el mercado de láminas traseras para energía solar fotovoltaica (FV) se segmenta en módulos fotovoltaicos cristalinos, de película delgada y ultradelgados. El segmento cristalino dominó el mercado con la mayor cuota de mercado, con un 79,2 % en 2024, gracias a su amplia implantación en todas las regiones, su mayor eficiencia energética y su compatibilidad con una amplia gama de tipos de láminas traseras.

Se prevé que el segmento de películas ultrafinas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de soluciones fotovoltaicas flexibles, ligeras e integradas en edificios. Si bien aún es un nicho, los avances tecnológicos están expandiendo su adopción, especialmente en aplicaciones solares portátiles y aisladas de la red eléctrica.

- Por instalación

Según la instalación, el mercado de láminas traseras para energía solar fotovoltaica (FV) se segmenta en: techo, suelo y flotante. El segmento suelo dominó el mercado con la mayor participación en los ingresos, con un 52,8 % en 2024, impulsado por la rápida expansión de proyectos solares a gran escala a nivel mundial, que requieren láminas traseras de alta durabilidad capaces de soportar la exposición prolongada a la luz solar y al calor.

Se proyecta que el segmento flotante será el de mayor crecimiento entre 2025 y 2032, debido al creciente despliegue de parques solares flotantes en embalses, lagos y otras masas de agua. Estas aplicaciones exigen láminas traseras con características mejoradas de impermeabilidad y anticorrosión para garantizar la estabilidad operativa en entornos con alta humedad.

- Por el usuario final

En función del usuario final, el mercado de láminas traseras para energía solar fotovoltaica (FV) se segmenta en residencial, industrial, servicios públicos y otros. El segmento de servicios públicos dominó el mercado con la mayor participación en los ingresos, un 48,6 % en 2024, lo que refleja el creciente número de proyectos solares a gran escala en todo el mundo, donde las láminas traseras duraderas y de alto rendimiento son fundamentales para garantizar la fiabilidad de los módulos y la rentabilidad de la inversión.

Se prevé que el segmento residencial experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de sistemas solares en azoteas, incentivos gubernamentales favorables y el interés de los consumidores en soluciones energéticas sostenibles. Las láminas traseras ligeras y estéticamente compatibles son especialmente populares en este segmento por su fácil instalación e integración visual con las azoteas.

Análisis regional del mercado de láminas traseras para energía solar fotovoltaica (PV)

- América del Norte dominó el mercado de láminas posteriores de energía solar fotovoltaica (PV) con la mayor participación en los ingresos del 41,7 % en 2024, respaldada por incentivos federales, un sólido desarrollo de proyectos solares a escala de servicios públicos y una creciente preferencia por materiales de láminas posteriores duraderos y de alto rendimiento en los EE. UU. y Canadá.

- El enfoque de la región en la sostenibilidad energética a largo plazo y la descarbonización de la red ha aumentado la demanda de láminas posteriores duraderas y de alto rendimiento capaces de soportar diversas condiciones climáticas, desde desiertos hasta regiones nevadas.

- Este liderazgo en el mercado se ve reforzado aún más por una sólida actividad de I+D, una cadena de suministro madura para la industria solar y la creciente adopción de tecnologías fotovoltaicas avanzadas en instalaciones residenciales y comerciales, posicionando a las láminas posteriores como un factor clave para el rendimiento confiable de los módulos solares en América del Norte.

Análisis del mercado de láminas traseras de energía solar fotovoltaica (PV) en EE. UU.

El mercado estadounidense de láminas traseras para energía solar fotovoltaica (FV) capturó la mayor participación en los ingresos de Norteamérica, con un 77% en 2024, impulsado por el aumento de las instalaciones solares a gran escala, los incentivos fiscales federales y la creciente transición hacia las energías limpias. El creciente uso de módulos fotovoltaicos avanzados en aplicaciones residenciales y comerciales está generando una sólida demanda de láminas traseras de alto rendimiento. Además, la prioridad en la durabilidad a largo plazo de los módulos y la necesidad de soportar diversas condiciones climáticas en las distintas regiones impulsan la adopción de láminas traseras resistentes a la intemperie y basadas en fluoropolímeros, especialmente en instalaciones a gran escala.

Análisis del mercado europeo de láminas traseras de energía solar fotovoltaica (PV)

Se proyecta que el mercado europeo de láminas traseras para energía solar fotovoltaica (FV) crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por los ambiciosos objetivos de energía renovable, las regulaciones de reciclaje y la adopción generalizada de la tecnología solar en los mercados solares, tanto consolidados como emergentes. La demanda de láminas traseras duraderas y respetuosas con el medio ambiente está aumentando a medida que los países europeos se centran en la sostenibilidad y la gestión del ciclo de vida de los módulos. El mercado está experimentando un notable impulso en los sistemas sobre tejado y suelo, especialmente en Alemania, Francia y España, impulsado por las políticas gubernamentales a favor de la energía solar y la concienciación medioambiental de los consumidores.

Análisis del mercado de láminas traseras de energía solar fotovoltaica (PV) en el Reino Unido

Se espera que el mercado británico de láminas traseras para energía solar fotovoltaica (FV) se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las instalaciones solares en los sectores de energía residencial y comunitaria. Con el creciente énfasis en la generación de energía descentralizada y los objetivos de cero emisiones netas, la demanda de láminas traseras eficientes y de alta calidad se está intensificando. Además, los marcos regulatorios que priorizan la trazabilidad de los productos y las prácticas de economía circular están impulsando la adopción de materiales reciclables para láminas traseras en el país.

Análisis del mercado alemán de láminas traseras de energía solar fotovoltaica (PV)

Se prevé que el mercado alemán de láminas traseras para energía solar fotovoltaica (FV) crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el liderazgo del país en innovación solar y las fuertes inversiones en infraestructura de energía verde. La preferencia por módulos duraderos, de alta eficiencia y bajo impacto ambiental está impulsando la demanda de materiales avanzados para láminas traseras. El enfoque de Alemania en el reciclaje de paneles solares y el abastecimiento sostenible de materiales está animando a los fabricantes a invertir en alternativas ecológicas de láminas traseras, alineadas con los objetivos energéticos y ambientales nacionales.

Análisis del mercado de láminas traseras de energía solar fotovoltaica (PV) en Asia-Pacífico

Se prevé que el mercado de láminas traseras para energía solar fotovoltaica (FV) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 25,3 %, durante el período de pronóstico de 2025 a 2032, impulsado por la rápida urbanización, la expansión del acceso a la energía y las iniciativas gubernamentales de energía limpia. Países como China, India y Japón lideran las implementaciones solares a gran escala, lo que impulsa la demanda de láminas traseras rentables y de alto rendimiento. El papel de Asia-Pacífico como centro mundial de fabricación de componentes fotovoltaicos también facilita el avance tecnológico y la reducción de costos, lo que impulsa aún más el crecimiento generalizado del mercado en los sectores residencial y de servicios públicos.

Análisis del mercado de láminas traseras de energía solar fotovoltaica (PV) en Japón

El mercado japonés de láminas traseras para energía solar fotovoltaica (FV) está cobrando impulso debido a su alta densidad de población, la limitada disponibilidad de terreno y la fuerte apuesta por soluciones solares de alta eficiencia y optimizadas para el espacio. La integración de láminas traseras con módulos avanzados de película delgada y bifaciales se está acelerando en espacios residenciales y comerciales. Además, el liderazgo de Japón en innovación tecnológica y su enfoque en la fiabilidad a largo plazo de los módulos están impulsando el uso de materiales de lámina trasera duraderos y de alta calidad para respaldar su creciente huella solar.

Análisis del mercado de láminas traseras de energía solar fotovoltaica (PV) en India

El mercado indio de láminas traseras para energía solar fotovoltaica (FV) representó la mayor cuota de ingresos en Asia-Pacífico en 2024, impulsado por los ambiciosos objetivos de energía solar del país, incluyendo la Misión Solar Nacional, y una sólida cartera de proyectos solares a escala de servicios públicos y en tejados. Gracias a la creciente capacidad de fabricación nacional y a los favorables incentivos gubernamentales para la producción e implementación de energía solar, la demanda de láminas traseras rentables y fiables está en auge. El clima tropical y la alta irradiación de la India también exigen el uso de materiales resistentes a la intemperie, lo que impulsa a los fabricantes a ofrecer soluciones de láminas traseras robustas y adaptadas al clima.

Cuota de mercado de láminas traseras para energía solar fotovoltaica (PV)

La industria de láminas posteriores de energía solar fotovoltaica (PV) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- DuPont (EE. UU.)

- Jolywood (China)

- Hangzhou First Applied Material Co., Ltd. (China)

- Coveme SpA (Italia)

- Toray Industries, Inc. (Japón)

- Arkema SA (Francia)

- Taiflex Scientific Co., Ltd. (Taiwán)

- Toppan Inc. (Japón)

- Krempel GmbH (Alemania)

- 3M (EE. UU.)

- Flexcon Company, Inc. (EE. UU.)

- Targray Technology International Inc. (Canadá)

- Cybrid Technologies Inc. (China)

- Vishakha Renovables Pvt. Limitado. Ltd. (India)

- SFC Co., Ltd. (Corea del Sur)

- Madico, Inc. (EE. UU.)

- Lucky Film Co., Ltd. (China)

- Isovoltaic GmbH (Austria)

- Toyal America, Inc. (EE. UU.)

- Grupo ZTT (Jiangsu Zhongtian Technology Co., Ltd.) (China)

¿Cuáles son los desarrollos recientes en el mercado global de láminas posteriores de energía solar fotovoltaica (PV)?

- En mayo de 2023, DuPont, líder mundial en innovación de materiales, presentó una nueva generación de película Tedlar PVF, diseñada específicamente para láminas traseras de alto rendimiento para sistemas solares fotovoltaicos. El producto ofrece una resistencia superior a la intemperie, a los rayos UV y una mayor durabilidad, satisfaciendo así las necesidades cambiantes de los fabricantes de módulos solares. Este avance refuerza el compromiso de DuPont con la sostenibilidad y la innovación, a la vez que contribuye a la fiabilidad a largo plazo de las instalaciones solares en todo el mundo.

- En abril de 2023, Jolywood (Suzhou) Sunwatt Co., Ltd., un importante fabricante chino de láminas traseras, anunció la expansión de su línea de producción de láminas traseras sin flúor para satisfacer la creciente demanda de componentes ecológicos para módulos solares. Los nuevos productos de la compañía buscan reducir el impacto ambiental manteniendo un alto rendimiento, en línea con la iniciativa global de soluciones energéticas más sostenibles.

- En marzo de 2023, Arkema, empresa francesa de materiales especializados, presentó avances en sus materiales de lámina posterior Kynar basados en PVDF, que mejoran la resistencia a condiciones ambientales adversas. Estas mejoras son ideales para paneles solares de alta eficiencia de próxima generación, especialmente en climas extremos. Esta innovación refuerza la posición de Arkema en el suministro de soluciones de materiales robustas y sostenibles para el sector de la energía solar.

- En febrero de 2023, Coveme, un productor italiano líder de láminas traseras, lanzó una nueva línea de láminas traseras con PET reciclado como parte de su compromiso con las prácticas de economía circular. Estas láminas traseras mantienen un excelente aislamiento eléctrico y protección contra la intemperie, ofreciendo una alternativa más ecológica para los fabricantes de módulos solares. La innovación de Coveme responde a la creciente demanda regulatoria y de los consumidores de soluciones fotovoltaicas ecológicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.