Global Solar Photovoltaic Pv Panels Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

152.53 Billion

USD

215.27 Billion

2025

2033

USD

152.53 Billion

USD

215.27 Billion

2025

2033

| 2026 –2033 | |

| USD 152.53 Billion | |

| USD 215.27 Billion | |

| % | |

|

Segmentación del mercado mundial de paneles solares fotovoltaicos (FV) por tecnología (película delgada, silicio cristalino y otros), tipo de red (conectada a la red y aislada), uso final (residencial y no residencial) y despliegue (instalaciones solares en suelo y en tejados): tendencias del sector y previsiones hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado de los paneles fotovoltaicos solares

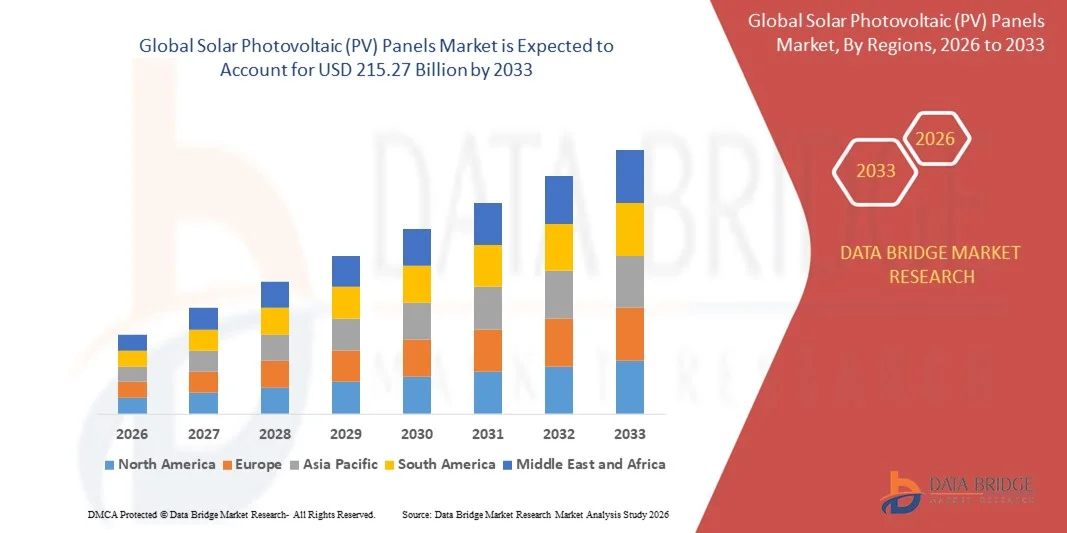

- De acuerdo con Data Bridge Market Research Analysis el tamaño del mercado mundial de paneles fotovoltaicos (PV) fue valorado enUSD 152.53 billion in 2025y se espera que alcanceUSD 215.27 billion by 2033, aCAGR of 4.40%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por el aumento de la demanda mundial de energías limpias y renovables, junto con los avances tecnológicos continuos en los procesos de eficiencia y fabricación de paneles solares, lo que permite reducir los costos y una adopción más amplia en los proyectos residenciales, comerciales y a escala de la utilidad

- Además, políticas gubernamentales de apoyo, incentivos y programas de subvenciones en mercados importantes como India, China, EE.UU. y Europa están promoviendo la instalación de sistemas solares PV. Estos factores convergentes están acelerando el despliegue de paneles solares, lo que aumenta significativamente el crecimiento del mercado

Tamaño del mercado

- Valor mundial del mercado (2025):USD 152.53 billion

- Valor de mercado esperado (2033):USD 215.27 billion

- CAGR prefabricado (2026–2033):4.40%

Solar Photovoltaic (PV) Panels Market Analysis

- Los paneles solares PV, convirtiendo la luz solar en electricidad para aplicaciones en la red y fuera de la red, son cada vez más críticos para alcanzar objetivos de sostenibilidad y reducción de carbono. Su integración en sistemas energéticos residenciales, comerciales e industriales ofrece una generación de energía confiable, ahorro de costes energéticos e independencia de fuentes de energía convencionales

- La creciente demanda de paneles solares PV se alimenta principalmente por el aumento de los costos de electricidad, la creciente conciencia ambiental y la ambiciosaenergía renovableobjetivos a través de gobiernos y corporaciones. Además, las innovaciones tecnológicas como los paneles bifaciales, los módulos de carga delgada y los paneles de silicio cristalino de alta eficiencia están mejorando el rendimiento energético y las tasas de adopción

- Asia-Pacífico dominaba el mercado de paneles fotovoltaicos solares (PV) con una parte de54.5% en 2025, debido a la expansión de iniciativas de energía renovable, políticas gubernamentales favorables e industrialización rápida en las economías en desarrollo

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de paneles fotovoltaicos solares (PV) durante el período previsto debido a la fuerte adopción de PV solar en proyectos residenciales, comerciales y a escala de utilidades

- En el segmento de la red dominaba el mercado con una cuota de mercado del 71,4% en 2025, debido a la creciente adopción de sistemas solares alimentados por la red para aplicaciones residenciales y comerciales. Los sistemas en red permiten a los usuarios alimentar el exceso de electricidad de nuevo a la red, proporcionando incentivos financieros como medición neta y reduciendo los costos generales de energía. Los propietarios de viviendas priorizan cada vez más las instalaciones en red para su capacidad de integrarse sin problemas con las redes de utilidad existentes, así como para el suministro de energía confiable e ininterrumpido. El segmento también se beneficia de políticas de apoyo y objetivos de energía renovable en mercados clave como Estados Unidos, Alemania y China, que aceleran aún más la adopción

Report Scope and Solar Photovoltaic (PV) Panels Market Segmentation

|

Atributos |

Paneles fotovoltaicos solares (PV) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

¿Cuál es la tendencia clave en el mercado de paneles fotovoltaicos solares

Rising Adoption of High-Efficiency and Bifacial Solar Panels

- El mercado de paneles fotovoltaicos solares (PV) está evolucionando rápidamente a medida que los fabricantes y usuarios finales adoptan tecnologías de panel de alta eficiencia y bifacial para maximizargeneración de energíay eficiencia del uso de la tierra. La transición hacia módulos más avanzados está impulsada por la necesidad de mejorar el rendimiento energético, reducir el costo estandarizado de la electricidad, y satisfacer la creciente demanda de energía limpia en proyectos de generación de utilidad y distribución

- Por ejemplo, JinkoSolar Holding Co., Ltd. ha lanzado su serie Tiger Neo que comprende módulos bifaciales tipo N que logran una mayor eficiencia de conversión de energía y un rendimiento de baja luz superior en comparación con los modelos convencionales. Del mismo modo, LONGi Green Energy Technology Co., Ltd. continúa innovando con sus módulos bifaciales PERC que ofrecen mayores ganancias energéticas de hasta 25 por ciento en condiciones de superficie reflectantes, apelando a desarrolladores solares a gran escala en todo el mundo

- Los módulos de alta eficiencia con arquitecturas celulares avanzadas como heterojunción, TOPCon e IBC están transformando los estándares de rendimiento de la industria solar. Estos paneles ofrecen una productividad consistente en diversas condiciones climáticas, lo que permite una producción de energía fiable incluso en regiones con luz solar limitada o sombra parcial. Como resultado, los consumidores residenciales y comerciales están optando cada vez más por estas soluciones premium para garantizar la sostenibilidad a largo plazo y mayores rendimientos de la inversión

- La tecnología bifacial también está impulsando el crecimiento de las instalaciones montadas en tierra y en techo permitiendo la generación de energía de ambos lados del panel. Esta capacidad de absorción dual aumenta la producción total de energía y optimiza los costos nivelados, haciendo que las configuraciones bifaciales sean una opción preferida en grandes fincas solares e instalaciones industriales

- La integración en curso de paneles de alta eficiencia con plataformas de vigilancia digital y sistemas de almacenamiento energético está mejorando el control operacional y la utilización de la energía. Analítica y seguimiento de rendimiento remoto de IoT están ayudando a optimizar el mantenimiento y aumentar la vida útil, fortaleciendo la propuesta de valor para activos solares modernos

- En general, la adopción de paneles PV de alta eficiencia y bifacial significa un cambio importante hacia soluciones energéticas avanzadas, duraderas y inteligentes. Con compromisos mundiales de neutralidad en el carbono, estas innovaciones están acelerando la expansión de la capacidad de energía solar en los sectores residencial, comercial e industrial

Solar Photovoltaic (PV) Panels Market Dynamics

Conductor

Government Incentives and Subsidies for Renewable Energy Deployment

- Los marcos normativos mundiales que promueven la energía renovable son factores decisivos para el mercado de paneles solares PV, lo que permite el despliegue a gran escala mediante apoyo fiscal e iniciativas estratégicas. Los gobiernos de todas las regiones están implementando créditos fiscales, aranceles alimentarios y programas de rebate para reducir el costo inicial de las instalaciones de paneles solares y aumentar la rentabilidad de los inversores y usuarios finales

- Por ejemplo, en los Estados Unidos, el crédito fiscal federal de inversión (CCI) sigue proporcionando importantes beneficios financieros para las instalaciones de energía solar, que abarcan hasta el 30% de los costos del sistema. Además, la Administración Nacional de Energía de China (NEA) ha ampliado su plan de subsidios de energía renovable para impulsar la adopción de VPP solar en los proyectos distribuidos y a escala de utilidades, fomentando las oportunidades de fabricación y exportación nacionales

- Estas medidas reglamentarias son alentadoras de los acuerdos corporativos de compra de energía eléctrica y de las adquisiciones renovables a gran escala por las industrias que buscan alcanzar los objetivos del Grupo. Tales mecanismos de apoyo son fundamentales en inversiones de riesgo y acelerando la captación de sistemas fotovoltaicos a través de techos residenciales, edificios comerciales y programas de electrificación rural

- Las economías en desarrollo también están lanzando programas dedicados de subsidios solares bajo planes de infraestructura sostenibles, ayudando a superar la brecha de acceso a la energía y reducir la dependencia de los combustibles fósiles. Políticas de medición netas y créditos energéticos renovables incentivan aún más a los hogares y empresas a instalar sistemas solares e inyectan electricidad sobrante en la red

- El apoyo sostenido del gobierno mediante regulaciones favorables, subvenciones y mecanismos de financiación verde refuerza la confianza de los inversores y garantiza un crecimiento a largo plazo. Este entorno político proactivo sigue siendo central para impulsar la transición mundial hacia la generación de energía limpia mediante la adopción generalizada de paneles fotovoltaicos

Restraint/Challenge

Precios de materia prima fluctuante

- La volatilidad en los precios de materias primas, especialmente polisilicio, plata y aluminio, plantea retos significativos a la industria de fabricación de paneles solares PV. Las fluctuaciones de costos frecuentes afectan directamente los gastos de producción y la estabilidad de la cadena de suministro, lo que hace difícil que los grandes fabricantes mantengan precios y rentabilidad constantes

- Por ejemplo, en 2024, el mercado mundial de polisilicio experimentó aumentos agudos de precios debido al suministro restringido de los principales productores de China, lo que dio lugar a demoras y escaladas de costos en la cadena de valor de fabricación solar. Esta variabilidad en los costos de entrada obligó a varios productores de módulos, incluidos Canadian Solar y JA Solar, a ajustar los plazos de envío y los precios para mitigar las presiones del margen

- Dado que la producción de paneles solares depende de procesos intensivos en energía y materiales especializados, cualquier perturbación en el suministro de corriente superior puede influir significativamente en la accesibilidad global del sistema. Estas fluctuaciones también afectan a los clientes de abajo, lo que lleva a demorar las finalizaciones de los proyectos y reducir la viabilidad financiera para los desarrollos solares a escala de la utilidad

- La dependencia de los proveedores limitados de materiales clave aumenta la vulnerabilidad a la inestabilidad de los precios. Los jugadores de mercado están respondiendo mediante la diversificación de la oferta de materias primas, la mejora de la eficiencia material mediante la innovación tecnológica, y el desarrollo de ondas más finas o materiales conductivos alternativos para reducir la volatilidad de los costos

- Para el crecimiento sostenible del mercado será esencial abordar las fluctuaciones de los precios de las materias primas mediante la resiliencia de la cadena de suministro, la contratación localizada y el reciclado de materiales de venta libre. La estabilidad a largo plazo en los costos de las materias primas desempeñará un papel fundamental para garantizar la asequibilidad y escalabilidad constantes de la producción de paneles fotovoltaicos solares en los ecosistemas energéticos mundiales

Solar Photovoltaic (PV) Panels Market Scope

El mercado se segmenta sobre la base de tecnología, tipo de red, uso final y despliegue.

- By Technology

Sobre la base de la tecnología, el mercado de paneles fotovoltaicos solares (PV) se segmenta en película fina, silicona cristalina y otros. El segmento de silicona Crystalline dominaba el mercado con la mayor cuota de ingresos del 62,5% en 2025, impulsado por su alta eficiencia, larga vida útil y presencia bien establecida tanto en aplicaciones residenciales como comerciales. Los propietarios y las empresas suelen preferir paneles de silicio cristalinos para su fiabilidad demostrada, rendimiento energético fuerte y compatibilidad con una amplia gama de inversores y sistemas de montaje. El segmento se beneficia de mejoras tecnológicas en curso como PERC (Célula de Rear de Emitter Pasivado) y diseños bifaciales que mejoran aún más la eficiencia y la generación de energía. Los paneles de silicio cristalinos también están ampliamente respaldados por incentivos gubernamentales y programas de subvenciones, mejorando su adopción en mercados clave.

Se prevé que el segmento de Thin Film sea testigo de la tasa de crecimiento más rápida del 19,8% entre 2026 y 2033, alimentada por la creciente demanda de soluciones ligeras, flexibles y estéticamente adaptables. La tecnología de película fina es particularmente adecuada para techos con restricciones de peso o formas no convencionales, y su costo de producción decreciente lo hace atractivo para instalaciones a escala comercial. Por ejemplo, empresas como First Solar han acelerado la adopción de películas finas ofreciendo módulos de alta eficiencia y bajo costo optimizados para granjas solares a gran escala. La creciente popularidad del segmento también está impulsada por innovaciones en las tecnologías de cadmio Telluride y CIGS (Copper Indium Gallium Selenide), que mejoran el rendimiento bajo condiciones de poca luz y altas temperaturas.

- Por Grid Tipo

Sobre la base del tipo de rejilla, el mercado de paneles solares PV se segmenta en sistemas on-Grid y Off-Grid. El segmento On-Grid dominaba el mercado con la mayor cuota de ingresos del 71,4% en 2025, impulsada por la creciente adopción de sistemas solares fijos en red para aplicaciones residenciales y comerciales. Los sistemas en red permiten a los usuarios alimentar el exceso de electricidad de nuevo a la red, proporcionando incentivos financieros como medición neta y reduciendo los costos generales de energía. Los propietarios de viviendas priorizan cada vez más las instalaciones en red para su capacidad de integrarse sin problemas con las redes de utilidad existentes, así como para el suministro de energía confiable e ininterrumpido. El segmento también se beneficia de políticas de apoyo y objetivos de energía renovable en mercados clave como Estados Unidos, Alemania y China, que aceleran aún más la adopción.

Se espera que el segmento Off-Grid sea testigo de la CAGR más rápida del 22,3% de 2026 a 2033, alimentada por el aumento de la demanda en zonas remotas o rurales con conectividad limitada de la red. Los sistemas solares fuera de la red están favorecidos por proporcionar independencia energética y resiliencia en regiones donde el acceso a la electricidad es intermitente o no está disponible. Por ejemplo, empresas como Schneider Electric están ampliando soluciones fuera de la red con sistemas de almacenamiento solar + diseñados para electrificación rural y configuraciones comerciales a pequeña escala. Los avances tecnológicos en el almacenamiento de baterías y el diseño modular del sistema también están mejorando la viabilidad y la adopción de soluciones solares fuera de la red.

- By End-Use

Sobre la base del uso final, el mercado de Paneles Solares PV se segmenta en sectores residenciales y no residenciales. El segmento residencial dominaba el mercado con la mayor cuota de ingresos del 55,8% en 2025, impulsada por la creciente conciencia del consumidor sobre energía limpia, incentivos gubernamentales y aumento de los costos de electricidad. Los propietarios invierten cada vez más en instalaciones solares en la azotea para reducir las facturas energéticas, aumentar la independencia energética y alcanzar objetivos de sostenibilidad. La adopción solar residencial también se ve estimulada por modelos de financiación innovadores como alquileres solares, acuerdos de compra de energía y subvenciones para instalaciones residenciales. El segmento se beneficia de la creciente integración de inversores inteligentes y sistemas de gestión de energía doméstica, permitiendo a los propietarios monitorear y optimizar la generación de energía y el consumo eficientemente.

Se prevé que el segmento no residencial será testigo de la tasa de crecimiento más rápida del 20,9% entre 2026 y 2033, alimentada por la rápida adopción de proyectos solares comerciales e industriales. Las empresas están recurriendo cada vez más a la energía solar para reducir los costos operacionales, alcanzar objetivos de sostenibilidad y mejorar la imagen de marca. Por ejemplo, empresas como Tesla y Walmart están implementando sistemas solares de techo a gran escala y montados en tierra para operaciones de energía al minimizar las huellas de carbono. El crecimiento del segmento está respaldado por compromisos corporativos de energía renovable, créditos fiscales favorables e innovaciones tecnológicas que permiten un despliegue más rápido de sistemas de alta capacidad.

- Despliegue

Sobre la base del despliegue, el mercado de paneles solares PV se segmenta en el montado terrestre y en el techo solar. El segmento Solar Rooftop dominaba el mercado con la mayor cuota de ingresos del 59,3% en 2025, impulsada por el aumento de la adopción en espacios residenciales urbanos y comerciales. Las instalaciones de techo permiten una utilización eficiente del espacio de construcción disponible, reducen las pérdidas de transmisión y ofrecen un consumo directo de energía para propietarios y empresas. El segmento se beneficia de programas gubernamentales de apoyo que fomentan la generación distribuida y proporcionan incentivos para la adopción solar en la azotea. Rooftop solar también está favorecida por sus plazos de instalación relativamente más cortos, capacidad escalable e integración con soluciones inteligentes de gestión de energía, lo que mejora su comodidad y atractivo.

Se espera que el segmento montado en tierra sea testigo de la CAGR más rápida del 21,5% de 2026 a 2033, alimentada por la expansión de las fincas solares a escala de utilidades en regiones con amplia tierra abierta y alta radiación solar. Los sistemas solares montados en tierra ofrecen una mayor producción de energía y un mantenimiento más fácil en comparación con las instalaciones en la azotea, haciéndolos ideales para aplicaciones comerciales e industriales. Por ejemplo, empresas como First Solar y SunPower están invirtiendo fuertemente en granjas solares a gran escala en EE.UU. e India para satisfacer la creciente demanda de energía sostenible. Los avances tecnológicos en los sistemas de rastreo y los racks modulares aumentan aún más la eficiencia y rentabilidad de los proyectos solares montados en tierra.

Solar Photovoltaic (PV) Panels Market Regional Analysis

- Asia-Pacífico dominaba el mercado de paneles fotovoltaicos solares con la mayor cuota de ingresos del 54,5% en 2025, impulsado por la expansión de iniciativas de energía renovable, políticas gubernamentales favorables y la rápida industrialización en las economías en desarrollo

- El paisaje de fabricación rentable de la región, los abundantes recursos solares y la fuerte presencia de productores de módulos PV están acelerando la expansión del mercado. Países como China, la India y el Japón están invirtiendo fuertemente en la adición de capacidad solar, la modernización de la red y sistemas de energía distribuidos

- El aumento de la demanda de electricidad, junto con el aumento de la conciencia ambiental y los compromisos con los objetivos netos cero, está contribuyendo a una mayor adopción de soluciones solares de VPP en los sectores residencial y comercial

China Solar PV Panels Market Insight

China ocupó la mayor parte del mercado de los Grupos PV Solares de Asia y el Pacífico en 2025, debido a su posición como líder mundial en la fabricación de módulos solares y el despliegue de proyectos a escala de utilidad. La sólida base industrial del país, los amplios incentivos gubernamentales y las inversiones a gran escala en infraestructura de energía renovable son factores de crecimiento importantes. La demanda es apoyada por los proyectos solares de Belt y Road de China, las instalaciones domésticas de tejado y los avances en tecnologías de silicio cristalino de alta eficiencia y delgado.

India Solar PV Panels Market Insight

La India es testigo del crecimiento más rápido de la región de Asia y el Pacífico, alimentado por el rápido aumento de la demanda de electricidad, los objetivos de energía renovable respaldados por el Gobierno y los desarrollos de parques solares a gran escala. Iniciativas como la Misión Solar Nacional, junto con la creciente adopción de techos y soluciones solares descentralizadas, están fortaleciendo el crecimiento del mercado. Además, la disminución de los costos de los módulos PV, el aumento de los compromisos de energía renovable corporativa y la expansión de la fabricación local en el marco del programa “Make in India” están impulsando una expansión sólida.

Europe Solar PV Panels Market Insight

El mercado de los Paneles PV Solares de Europa se está expandiendo constantemente, apoyado por objetivos ambiciosos de energía renovable, incentivos para la generación distribuida y la adopción de soluciones solares residenciales y comerciales. La región hace hincapié en las normas de energía sostenible, integración de redes y eficiencia energética, en particular en países como Alemania, Francia y España. La creciente demanda de electricidad verde, junto con la inversión en soluciones de almacenamiento energético y proyectos de almacenamiento solar-plus, está mejorando aún más el crecimiento del mercado.

Alemania Solar PV Panels Market Insight

El mercado de Paneles PV Solares de Alemania está impulsado por su liderazgo en instalaciones solares residenciales de techo, altos estándares de eficiencia y calidad, y políticas gubernamentales de apoyo. El país se beneficia de las tecnologías avanzadas de los programas de cooperación técnica, los mecanismos sólidos de financiación de proyectos solares y la atención continuada en la descarbonización de la mezcla de energía. La demanda es particularmente fuerte para paneles de silicio cristalino de alta eficiencia en proyectos residenciales y pequeños comerciales.

U.K. Solar PV Panels Market Insight

El mercado estadounidense cuenta con el apoyo de una creciente adopción solar residencial y comercial, planes de subsidios respaldados por el gobierno y esfuerzos para aumentar la seguridad energética. El aumento del interés en soluciones de almacenamiento solar-plus, la adquisición de energía renovable corporativa y los avances en materia de fotovoltaica integrada están impulsando el mercado. El país sigue priorizando la generación de energía baja en carbono, lo que impulsa la demanda de sistemas de PV solares fiables y de alto rendimiento.

North America Solar PV Panels Market Insight

Se proyecta que América del Norte crecerá en la CAGR más rápida de 2026 a 2033, impulsada por la fuerte adopción de PV solar en proyectos residenciales, comerciales y a escala de utilidades. El aumento de los costos de electricidad, las iniciativas de sostenibilidad y los incentivos federales y estatales para las instalaciones solares están impulsando la demanda del mercado. Además, los avances tecnológicos en los módulos bifaciales y de alta eficiencia, así como el creciente despliegue de almacenamiento de energía con sistemas solares, contribuyen a una rápida expansión.

U.S. Solar PV Panels Market Insight

Los EE.UU. representaron la mayor parte en el mercado de América del Norte en 2025, sustentada por una fuerte inversión en solares residenciales, granjas solares a escala de utilidad y proyectos corporativos de energía renovable. El énfasis del país en políticas energéticas limpias, incentivos fiscales como el Crédito Fiscal de Inversiones (CCI), y soluciones de financiación innovadoras están impulsando la adopción de PV. La presencia de grandes fabricantes solares, desarrolladores de proyectos y una red de distribución madura consolidan aún más la posición líder de Estados Unidos en la región.

Solar Photovoltaic (PV) Panels Market Share

La industria de paneles fotovoltaicos solares está dirigida principalmente por empresas bien establecidas, incluyendo:

- JA Solar Technology Co., Ltd.

- SunPower Corporation (Estados Unidos)

- AGC Glass Europe(Bélgica)

- Nippon Sheet Glass Co., Ltd. (Japón)

- HeckerGlastechnik GmbH " Co. KG (Alemania)

- Euroglas(Alemania)

- Emmvee Toughened Glass Private Limited (India)

- F solar GmbH (Alemania)

- Taiwan Glass Ind. Corp (Taiwan)

- Xinyi Solar Holdings Ltd(China)

- Sisecam Flat Glass (Turquía)

- Vidrio guardián (U.S.)

- Saint-Gobain Solar (Francia)

- Flat Glass Co., Ltd(China)

- Guangdong Golden Glass Technologies (China)

- Henan HuameiCinda Industrial Co., Ltd. (China)

- Interfloat Corporation (U.S.)

Novedades en el mercado mundial de paneles fotovoltaicos solares

- En septiembre de 2025, el gobierno de la India redujo el impuesto sobre bienes y servicios (GST) sobre células y módulos solares del 12 % al 5 %. Esta política significativa reduce el costo inicial de las instalaciones solares para usuarios residenciales, comerciales e industriales, haciendo que los proyectos solares sean más atractivos financieramente. Se espera que la reducción conduzca a la adopción acelerada de sistemas solares de techo y a escala de utilidad en todo el país, fortalezca la fabricación nacional y aumente la inversión general en el sector de la energía renovable. Este desarrollo posiciona a la India como un mercado en rápida expansión con una de las trayectorias de crecimiento más altas a nivel mundial

- En agosto de 2025, la Agencia Australiana de Energías Renovables (ARENA) anunció la financiación de 34,5 millones de AUD para ampliar la fabricación de módulos solares domésticos en Tindo Solar, Australia Meridional, aumentando la capacidad de producción anual de 20 MW a 180 MW. Esta iniciativa fortalece la cadena de suministro local, reduce la dependencia de las importaciones y garantiza una mayor resiliencia contra las perturbaciones mundiales de la oferta. Se prevé que la ampliación mejorará la adopción de paneles solares en los proyectos residenciales, comerciales y a escala de la utilidad en Australia, con el apoyo de la reducción de costos y el despliegue más rápido de proyectos

- En julio de 2025, First Solar, Inc. concertó un acuerdo exclusivo a largo plazo con UbiQD, Inc. para integrar la nanotecnología de puntos cuánticos en sus módulos solares bifaciales delgados. Este avance tecnológico promete una mayor eficiencia de módulos y rendimiento energético, lo que podría establecer nuevos parámetros de rendimiento en el mercado mundial de VPP. Es probable que la adopción generalizada de paneles mejorados de puntos cuánticos aumente la competencia entre los fabricantes, impulse la innovación en las tecnologías solares de próxima generación y acelere la transición hacia instalaciones solares de mayor eficiencia y menor costo en todo el mundo

- En mayo de 2025, el Programa Solar Sunshot de Australia seleccionó 5B Solar Systems para financiar hasta 46 millones de AUD para escalar la producción de su sistema de despliegue solar “Maverick”. Este sistema reduce el tiempo de instalación y los requisitos laborales para las granjas solares a gran escala, lo que permite una ejecución de proyectos más rápida y reduce los costos generales. La financiación apoya la adopción de soluciones solares más eficientes montadas en tierra, mejora la viabilidad de los proyectos y es probable que fomente la inversión privada en infraestructura solar a gran escala

- In April 2025, the International Energy Agency Photovoltaic Power Systems Programme (IEA‐PVPS) reported that global cumulative PV capacity exceeded 2.2 TW, with annual installations between ~554 GW and ~602 GW. Este crecimiento récord pone de relieve una fuerte demanda mundial de energía solar y señala que el mercado sigue expandiéndose a un ritmo sin precedentes. A pesar de desafíos como la sobrecapacidad de fabricación y las fluctuaciones de los precios de los módulos, en el informe se subraya la resiliencia del sector VP y su papel central en la descarbonización mundial y la adopción de energía renovable

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.