Global Solid Tumor Testing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.71 Billion

USD

48.57 Billion

2025

2033

USD

30.71 Billion

USD

48.57 Billion

2025

2033

| 2026 –2033 | |

| USD 30.71 Billion | |

| USD 48.57 Billion | |

| % | |

|

Segmentación del mercado global de pruebas de tumores sólidos, por tipo (pruebas convencionales y no convencionales), tipo de cáncer (cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata y cáncer de cuello uterino), aplicación (clínica y de investigación): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de pruebas de tumores sólidos

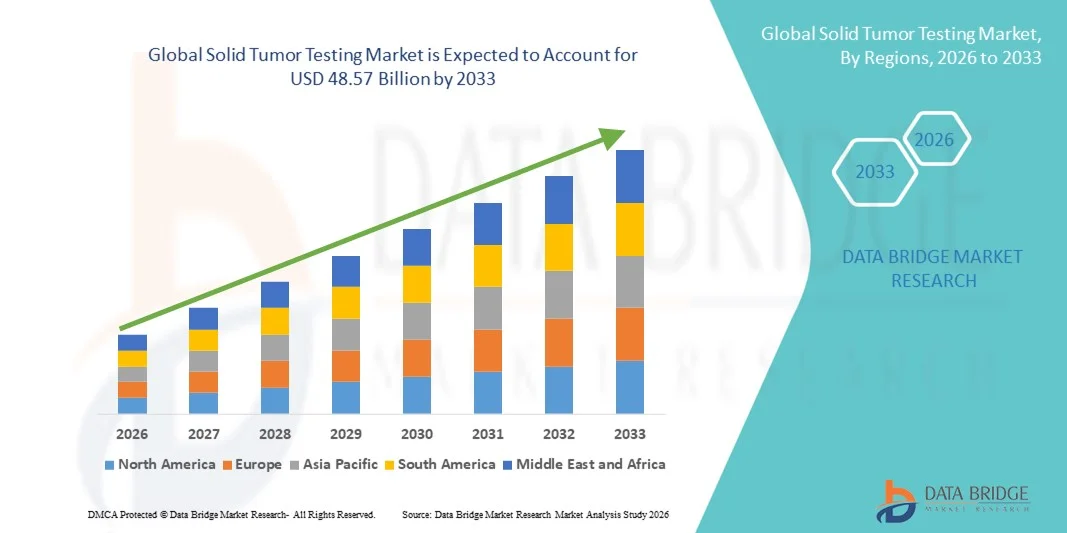

- El tamaño del mercado mundial de pruebas de tumores sólidos se valoró en USD 30,71 mil millones en 2025 y se espera que alcance los USD 48,57 mil millones para 2033 , con una CAGR del 5,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los rápidos avances en el diagnóstico molecular, la secuenciación de próxima generación (NGS) y las tecnologías de imágenes, que están mejorando la precisión, la velocidad y la confiabilidad de la detección de tumores sólidos en entornos clínicos y de investigación.

- Además, la creciente demanda de diagnóstico temprano del cáncer, medicina personalizada y selección de terapias dirigidas está acelerando la adopción de soluciones de pruebas de tumores sólidos, lo que impulsa significativamente el crecimiento general de la industria.

Análisis del mercado de pruebas de tumores sólidos

- Las pruebas de tumores sólidos (procedimientos de diagnóstico avanzados que incluyen perfiles moleculares, secuenciación de próxima generación [NGS], inmunohistoquímica, FISH y pruebas de biomarcadores) son cada vez más vitales para la detección precisa, la planificación personalizada del tratamiento oncológico y el monitoreo de enfermedades en entornos clínicos y de investigación.

- La creciente demanda de pruebas de tumores sólidos se debe principalmente a la creciente incidencia del cáncer a nivel mundial, la mayor adopción de la medicina de precisión y el diagnóstico genómico, y la creciente conciencia del impacto de la detección temprana en mejores resultados para los pacientes.

- América del Norte dominó el mercado de pruebas de tumores sólidos con la mayor participación en los ingresos de aproximadamente el 42,3 % en 2025, respaldada por una infraestructura de atención médica avanzada, sólidos marcos de reembolso, laboratorios de diagnóstico líderes y una alta adopción de tecnologías de pruebas moleculares y genómicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas de tumores sólidos durante el período de pronóstico, con una CAGR notable impulsada por la expansión de los sistemas de atención médica, el aumento de los programas de detección del cáncer, el aumento del apoyo a los reembolsos y la adopción acelerada de diagnósticos avanzados en las economías emergentes.

- El segmento Clínico dominó la mayor participación en los ingresos del mercado, con aproximadamente el 65 % en 2025, impulsado por el creciente número de procedimientos de diagnóstico hospitalario, programas de tratamiento oncológico y exámenes de rutina de pacientes.

Alcance del informe y segmentación del mercado de pruebas de tumores sólidos

|

Atributos |

Análisis de tumores sólidos: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas de tumores sólidos

Aumento de la incidencia del cáncer y demanda de detección temprana

- La creciente prevalencia de tumores sólidos, en particular cánceres de mama, pulmón, colorrectal y próstata, está impulsando la demanda de tecnologías avanzadas de pruebas de tumores sólidos a nivel mundial.

- Por ejemplo, en 2025, la Agencia Internacional para la Investigación sobre el Cáncer (IARC) informó un aumento significativo en nuevos casos de cáncer, lo que impulsó a los hospitales y centros de diagnóstico a invertir en soluciones integrales de pruebas moleculares y genómicas.

- La demanda de una detección temprana y precisa es fundamental para mejorar los resultados de los pacientes y permitir estrategias de tratamiento personalizadas, lo que impulsa el crecimiento en el mercado de pruebas de tumores sólidos.

- Los hospitales y laboratorios de diagnóstico están ampliando sus capacidades de prueba y adoptando plataformas de pruebas de alto rendimiento para abordar la creciente carga de pacientes.

- La capacidad de detectar mutaciones, biomarcadores y firmas específicas de tumores permite una oncología de precisión, aumentando la relevancia de las pruebas de tumores sólidos en la toma de decisiones clínicas.

- Las campañas de concientización de los pacientes y los programas de detección de rutina aceleran aún más la adopción, en particular en regiones con una infraestructura de atención médica bien establecida.

- La integración de la secuenciación de próxima generación (NGS) y los ensayos multiplex está ampliando el alcance de las pruebas para cubrir múltiples tipos de cáncer simultáneamente.

- Los análisis avanzados para la elaboración de perfiles tumorales ayudan a los especialistas en oncología a seleccionar terapias dirigidas, mejorando así el valor clínico de las pruebas de tumores sólidos.

- La adopción clínica también está impulsada por políticas de reembolso de apoyo en los mercados desarrollados, lo que permite un acceso más amplio a las pruebas.

- Las tendencias epidemiológicas regionales en América del Norte y Europa destacan una creciente demanda debido al envejecimiento de la población y las mayores tasas de incidencia del cáncer.

Dinámica del mercado de pruebas de tumores sólidos

Conductor

Aumentar la infraestructura y la concienciación sobre la atención sanitaria

- La expansión de la infraestructura hospitalaria y de diagnóstico en los mercados emergentes está impulsando la demanda de soluciones de pruebas de tumores sólidos

- Por ejemplo, en India y China, el aumento de las iniciativas gubernamentales y las inversiones en centros de atención oncológica están mejorando la disponibilidad de pruebas.

- La creciente conciencia entre los médicos y los pacientes sobre la detección temprana del cáncer y el seguimiento del tratamiento está contribuyendo a la expansión del mercado.

- Los programas y campañas educativas están promoviendo las pruebas de detección rutinarias del cáncer, en particular para las poblaciones de alto riesgo.

- Las cadenas privadas de diagnóstico y las redes hospitalarias están invirtiendo en modernos equipos de laboratorio para ofrecer servicios integrales de pruebas tumorales.

- El crecimiento regional en Asia-Pacífico está respaldado por el aumento de las capacidades hospitalarias y el establecimiento de centros oncológicos especializados.

- El turismo médico en países como Singapur y Tailandia también está contribuyendo a la adopción, ya que los pacientes internacionales buscan diagnósticos avanzados de cáncer.

- Los programas de extensión y telemedicina están permitiendo un acceso más amplio a las pruebas de tumores sólidos en regiones remotas

- La disponibilidad de personal capacitado y laboratorios de patología molecular está apoyando el crecimiento del mercado en las economías emergentes.

Restricción/Desafío

Altos costos y obstáculos regulatorios

- El alto costo de las tecnologías avanzadas de pruebas de tumores sólidos, incluidos los paneles NGS y los ensayos multiplex, sigue siendo una barrera importante para su adopción generalizada, en particular en mercados sensibles a los precios.

- Por ejemplo, en las regiones en desarrollo, los hospitales pueden limitar las pruebas a determinados pacientes de alto riesgo debido a limitaciones financieras, lo que ralentiza la penetración en el mercado.

- Los complejos requisitos regulatorios y las diferentes aprobaciones entre países retrasan la comercialización y aumentan los costos de cumplimiento.

- Se deben cumplir los estándares de acreditación de laboratorio, incluidos CLIA, CAP e ISO, antes de implementar nuevas pruebas, lo que puede extender los plazos y los costos.

- Las limitaciones de reembolso en ciertos mercados desalientan la adopción entre los proveedores de atención médica

- La variabilidad en la interpretación de las pruebas y la falta de estandarización en los laboratorios pueden reducir la confianza de los médicos en algunas regiones.

- Los desafíos operativos, como la escasez de diagnosticadores moleculares capacitados, impactan la implementación en los mercados emergentes

- Las limitaciones de infraestructura en hospitales más pequeños pueden impedir la instalación de plataformas de pruebas de alto rendimiento

- La sensibilidad al precio entre los pacientes en países de ingresos bajos y medios afecta la asequibilidad de las pruebas avanzadas

Alcance del mercado de pruebas de tumores sólidos

El mercado está segmentado según el tipo, el tipo de cáncer y la aplicación.

- Por tipo

Según el tipo, el mercado global de pruebas de tumores sólidos se segmenta en pruebas convencionales y no convencionales. El segmento de pruebas convencionales dominó la mayor cuota de mercado en ingresos, con aproximadamente el 57 % en 2025, gracias a su consolidada presencia en los flujos de trabajo clínicos, su precisión demostrada y su amplia adopción en hospitales, laboratorios de diagnóstico e institutos de investigación. Los métodos de prueba convencionales, como la histopatología, la inmunohistoquímica (IHQ) y la hibridación in situ con fluorescencia (FISH), se consideran técnicas de referencia para el diagnóstico, la estadificación y la planificación del tratamiento de tumores. Estas pruebas están ampliamente integradas en los sistemas de diagnóstico hospitalario y ayudan a los oncólogos en la toma de decisiones terapéuticas. La sólida adopción en Norteamérica y Europa se sustenta en una sólida infraestructura sanitaria, personal cualificado y estándares de cumplimiento normativo. La alta fiabilidad clínica, reproducibilidad y accesibilidad de los métodos convencionales refuerzan aún más su dominio del mercado. La continua I+D en reactivos, imagenología y automatización mejora el rendimiento y la eficiencia. Los hospitales y centros de investigación prefieren las pruebas convencionales para tipos de cáncer bien establecidos, como el de mama, el de pulmón y el colorrectal. La integración con los historiales médicos electrónicos (HCE) y los sistemas de información de laboratorio (SIL) mejora la eficiencia del flujo de trabajo. Los ensayos clínicos a gran escala siguen validando la precisión y la fiabilidad de los métodos convencionales. El segmento también se beneficia de una sólida cobertura de reembolso en mercados clave.

Se prevé que el segmento de Pruebas No Convencionales registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,4 %, entre 2026 y 2033, impulsada por los avances tecnológicos en diagnóstico molecular, secuenciación de nueva generación (NGS), biopsia líquida y análisis de imágenes basado en IA. Las pruebas no convencionales permiten la detección temprana, la monitorización en tiempo real y estrategias de tratamiento personalizadas para tumores sólidos. La creciente adopción en los mercados emergentes, la creciente demanda de procedimientos mínimamente invasivos y la expansión de los programas de oncología de precisión impulsan el crecimiento. Las pruebas no convencionales están ganando terreno para monitorizar la respuesta al tratamiento y detectar la recurrencia en cánceres de mama, pulmón y colorrectal. La integración con plataformas bioinformáticas y análisis mejorados por IA proporciona una mayor sensibilidad y resultados más rápidos. La creciente inversión de empresas farmacéuticas y biotecnológicas en diagnósticos complementarios impulsa aún más su adopción. La flexibilidad, el alto rendimiento y la capacidad de este segmento para detectar múltiples biomarcadores simultáneamente lo hacen atractivo para la investigación y las aplicaciones clínicas. La innovación continua, la reducción de los costes de la NGS y la mayor concienciación entre los profesionales clínicos impulsan su adopción a nivel mundial. Las aprobaciones regulatorias para la biopsia líquida y los paneles de pruebas multiplex están acelerando la penetración en el mercado. Las pruebas no convencionales también respaldan los ensayos clínicos para nuevas terapias dirigidas, ampliando su ámbito de aplicación.

- Por tipo de cáncer

Según el tipo de cáncer, el mercado global de pruebas de tumores sólidos se segmenta en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata y cáncer de cuello uterino. El segmento de cáncer de mama dominó la mayor cuota de mercado en ingresos, con aproximadamente el 29% en 2025, impulsado por las altas tasas de prevalencia a nivel mundial y los programas de cribado y diagnóstico consolidados. Las pruebas de cáncer de mama se realizan ampliamente mediante histopatología, inmunohistoquímica y biopsias guiadas por imagen, lo que facilita la detección temprana y la toma de decisiones terapéuticas precisas. Las campañas de concienciación, las iniciativas de cribado rutinario y la cobertura de seguros en Norteamérica y Europa respaldan el liderazgo del segmento. Los avances tecnológicos, como la mamografía 3D, el perfil molecular y los paneles multigénicos, mejoran aún más la precisión diagnóstica. Hospitales, laboratorios de diagnóstico e institutos de investigación invierten fuertemente en infraestructura para las pruebas de cáncer de mama. La detección temprana y las estrategias de tratamiento personalizado son factores clave para su adopción. La integración con la historia clínica electrónica (HCE) y el sistema de información de laboratorio (LIS) hospitalario mejora la gestión de datos y la toma de decisiones clínicas. La financiación de la investigación y los ensayos clínicos continúan validando los métodos de prueba e impulsando el crecimiento. La colaboración entre instituciones académicas y empresas biotecnológicas fortalece la adopción de métodos de diagnóstico avanzados. Los enfoques centrados en el paciente, como el muestreo mínimamente invasivo y la biopsia líquida, mejoran la aceptación clínica. La I+D continua mejora la sensibilidad, la especificidad y los plazos de entrega.

Se prevé que el segmento de cáncer de pulmón registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2026 y 2033, impulsada por el aumento de la prevalencia del cáncer de pulmón, la mayor concienciación sobre la detección temprana y la adopción de tecnologías de biopsia líquida y NGS. Las pruebas de cáncer de pulmón se benefician de los avances tecnológicos en la detección de ADNct, la PCR multiplex y el análisis de imágenes con tecnología de inteligencia artificial. Los mercados emergentes de Asia-Pacífico, como China e India, muestran un crecimiento significativo gracias a la expansión de la infraestructura oncológica y al aumento de la prevalencia de enfermedades relacionadas con el tabaquismo. Las soluciones de pruebas no invasivas y de precisión impulsan su adopción tanto en entornos clínicos como de investigación. Las iniciativas gubernamentales que promueven la detección temprana del cáncer y los programas de medicina personalizada impulsan aún más el crecimiento. La colaboración entre hospitales, centros de investigación y empresas biotecnológicas permite una validación clínica más rápida y la adopción de nuevos ensayos. El aumento de la inversión en diagnósticos complementarios y terapias dirigidas acelera la demanda de pruebas de cáncer de pulmón. La automatización del flujo de trabajo, la integración con plataformas bioinformáticas y las herramientas de generación de informes digitales mejoran la eficiencia. La creciente concienciación de los pacientes y los programas de cribado proactivo también contribuyen al rápido crecimiento del segmento.

- Por aplicación

En función de la aplicación, el mercado global de pruebas de tumores sólidos se segmenta en clínico e investigación. El segmento clínico dominó la mayor cuota de mercado en ingresos, con aproximadamente el 65 % en 2025, impulsado por el creciente número de procedimientos de diagnóstico hospitalario, programas de tratamiento oncológico y cribado rutinario de pacientes. Las aplicaciones clínicas incluyen el diagnóstico, la estadificación, la monitorización del tratamiento y la detección de recurrencias, aspectos fundamentales para la atención oncológica personalizada. La sólida adopción en Norteamérica y Europa se sustenta en una sólida infraestructura sanitaria, cobertura de reembolso y marcos regulatorios. Los hospitales y laboratorios de diagnóstico prefieren plataformas de pruebas validadas para garantizar una alta precisión y reproducibilidad. La integración con HCE, LIS y sistemas de apoyo a la toma de decisiones mejora el flujo de trabajo y la gestión de pacientes. Este segmento se beneficia de la adopción de tecnologías de pruebas convencionales y no convencionales. La creciente concienciación entre oncólogos y pacientes sobre la medicina de precisión refuerza aún más su adopción. Los ensayos clínicos y los estudios de validación refuerzan la fiabilidad de los métodos de prueba. La expansión global de los centros de tratamiento del cáncer y los programas de cribado impulsa una demanda sostenida. La continua I+D en reactivos de diagnóstico, automatización e imagenología mejora la eficiencia del flujo de trabajo.

Se espera que el segmento de Investigación experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2026 y 2033, impulsada por el creciente uso de pruebas de tumores sólidos en el descubrimiento de biomarcadores, el desarrollo de inmunoterapias y los programas de ensayos clínicos. Las aplicaciones de investigación aprovechan la NGS, la biopsia líquida, el análisis de imágenes basado en IA y los ensayos multiplex para estudios experimentales y el desarrollo de nuevos fármacos. Las instituciones académicas y biotecnológicas están invirtiendo fuertemente en plataformas de pruebas avanzadas para acelerar la investigación oncológica traslacional. El segmento se beneficia del aumento de las subvenciones gubernamentales, la financiación para la investigación del cáncer y las colaboraciones entre empresas farmacéuticas y centros de investigación. La creciente demanda de estudios de eficacia de fármacos en fase inicial, el desarrollo de diagnósticos complementarios y los ensayos oncológicos de precisión impulsa el crecimiento. La integración con plataformas de bioinformática y análisis de datos mejora la reproducibilidad y el rendimiento. Los mercados emergentes de Asia-Pacífico muestran una rápida adopción gracias a la creciente inversión en investigación. El apoyo regulatorio a la investigación clínica y la estandarización de ensayos impulsa aún más el crecimiento. La innovación en la preparación de muestras, la sensibilidad de los ensayos y la automatización fortalece la adopción del segmento a nivel mundial.

Análisis regional del mercado de pruebas de tumores sólidos

- América del Norte dominó el mercado de pruebas de tumores sólidos con la mayor participación en los ingresos de aproximadamente el 42,3 % en 2025, respaldada por una infraestructura de atención médica avanzada, sólidos marcos de reembolso, laboratorios de diagnóstico líderes y una alta adopción de tecnologías de pruebas moleculares y genómicas.

- Los proveedores de atención médica de la región están integrando cada vez más métodos de prueba convencionales y no convencionales, incluida la secuenciación de próxima generación (NGS) y la biopsia líquida, para mejorar la precisión del diagnóstico y la planificación del tratamiento.

- La creciente concienciación de los pacientes, la sólida investigación clínica y los programas de oncología de precisión impulsan aún más la adopción. Los avances tecnológicos, la integración del flujo de trabajo con los sistemas de Historia Clínica Electrónica (HCE) y las plataformas de diagnóstico automatizado impulsan el crecimiento del mercado.

Análisis del mercado estadounidense de pruebas de tumores sólidos

El mercado estadounidense de pruebas de tumores sólidos captó la mayor participación en los ingresos dentro de América del Norte en 2025 , impulsado por la alta adopción de diagnósticos avanzados, programas de detección temprana del cáncer y sólidas iniciativas de oncología de precisión. Los hospitales, centros de diagnóstico e institutos de investigación priorizan tanto la histopatología convencional como las pruebas moleculares no convencionales, incluyendo la biopsia líquida y los paneles multigénicos. Las políticas de reembolso favorables, el apoyo gubernamental a la medicina de precisión y la creciente concienciación de los pacientes aceleran la adopción en el mercado. La integración con los sistemas de información de laboratorio y EMR mejora la eficiencia clínica. La creciente incidencia de cánceres de mama, pulmón y colorrectal y el aumento de la inversión en I+D respaldan aún más la expansión del mercado.

Análisis del mercado europeo de pruebas de tumores sólidos.

Se proyecta que el mercado europeo de pruebas de tumores sólidos se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la sólida adopción del diagnóstico molecular, una infraestructura sanitaria consolidada y políticas de reembolso para pruebas avanzadas. El aumento de las colaboraciones en investigación y los programas de oncología de precisión impulsan el crecimiento en entornos hospitalarios y de laboratorio.

Análisis del mercado de pruebas de tumores sólidos en el Reino Unido.

Se prevé que el mercado de pruebas de tumores sólidos en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsada por los programas nacionales de cribado del cáncer, la creciente concienciación de los pacientes y la adopción de plataformas avanzadas de pruebas moleculares. Los hospitales y laboratorios de diagnóstico utilizan cada vez más la NGS, la biopsia líquida y la imagenología asistida por IA para facilitar la detección temprana y la monitorización del tratamiento. La financiación y el reembolso gubernamentales para diagnósticos avanzados impulsan aún más el crecimiento.

Análisis del mercado alemán de pruebas de tumores sólidos.

Se prevé que el mercado alemán de pruebas de tumores sólidos crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la adopción de diagnósticos moleculares avanzados, el apoyo regulatorio y la integración con los sistemas de historia clínica electrónica (HCE) hospitalaria. Los hospitales e institutos de investigación utilizan cada vez más la NGS y la biopsia líquida para la detección temprana, la terapia personalizada y la investigación. Las sólidas colaboraciones entre la academia y la industria, así como los programas nacionales de detección del cáncer, impulsan aún más su adopción en el mercado.

Análisis del mercado de pruebas de tumores sólidos en Asia-Pacífico.

Se prevé que el mercado de pruebas de tumores sólidos en Asia-Pacífico sea la región de mayor crecimiento en este mercado durante el período de pronóstico, con una notable tasa de crecimiento anual compuesta (TCAC) impulsada por la expansión de los sistemas de salud, el aumento de los programas de detección del cáncer, el aumento de los reembolsos y la adopción acelerada de diagnósticos avanzados en las economías emergentes. La rápida urbanización, el crecimiento de la clase media y las iniciativas gubernamentales impulsan su adopción.

Análisis del mercado chino de pruebas de tumores sólidos.

El mercado chino de pruebas de tumores sólidos representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura sanitaria, la adopción de tecnologías de NGS y biopsia líquida, y los programas nacionales de detección del cáncer. Las alianzas entre empresas de diagnóstico locales y empresas globales mejoran la accesibilidad y la asequibilidad.

Análisis del mercado japonés de pruebas de tumores sólidos.

El mercado japonés de pruebas de tumores sólidos está cobrando impulso gracias a su ecosistema sanitario de alta tecnología, el envejecimiento de la población y la demanda de diagnósticos oncológicos de precisión. Hospitales e institutos de investigación adoptan pruebas mínimamente invasivas y plataformas integradas con IA. El sólido apoyo gubernamental, la inversión privada en sanidad y la creciente prevalencia de tumores sólidos impulsan el crecimiento.

Cuota de mercado de las pruebas de tumores sólidos

La industria de pruebas de tumores sólidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific (EE. UU.)

- Roche Diagnostics (Suiza)

- Agilent Technologies (EE. UU.)

- Illumina (EE. UU.)

- QIAGEN (Alemania)

- F. Hoffmann-La Roche (Suiza)

- PerkinElmer (Estados Unidos)

- Laboratorios Bio-Rad (EE. UU.)

- Myriad Genetics (EE. UU.)

- Guardant Health (EE. UU.)

- Medicina de Fundación (EE. UU.)

- Corporación Sysmex (Japón)

- BioMérieux (Francia)

- Beckman Coulter (Estados Unidos)

- Salud Genómica (EE. UU.)

- Nanostring Technologies (EE. UU.)

- SOPHiA GENETICS (Suiza)

- Ciencias Exactas (EE.UU.)

- PathAI (EE. UU.)

- Fulgent Genetics (EE. UU.)

Últimos avances en el mercado mundial de pruebas de tumores sólidos

- En abril de 2024, Labcorp anunció la disponibilidad comercial de Labcorp Plasma Detect, un ensayo de genoma completo basado en tumores clínicamente validado para biopsia líquida que detecta ADN tumoral circulante (ADNct) para guiar el monitoreo de tumores sólidos y las evaluaciones de recurrencia en oncología de precisión.

- En abril de 2025, PGDx elio plasma focus Dx, una prueba de biopsia líquida para tumores pan-sólidos, recibió la autorización De Novo de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), lo que la convirtió en el primer ensayo de biopsia líquida autorizado por la FDA que permite a los laboratorios clínicos y hospitales analizar el ctADN para una amplia gama de tumores sólidos.

- En mayo de 2025, Labcorp amplió su cartera de oncología de precisión con nuevas ofertas de pruebas de tumores sólidos y cáncer hematológico, incluidos paneles NGS ampliados y mejoras en su prueba de perfil de tumores pan-sólidos OmniSeq INSIGHT con pruebas de deficiencia de recombinación homóloga (HRD), además de capacidades de patología digital más amplias para respaldar ensayos clínicos y flujos de trabajo de diagnóstico a nivel mundial.

- En julio de 2025, Labcorp Holdings lanzó una prueba de cáncer con marcado CE en Europa destinada a expandir su presencia en el diagnóstico de tumores sólidos en los mercados de la UE, mejorando el acceso de los pacientes y el apoyo a la toma de decisiones clínicas para el perfil genómico de tumores sólidos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.