Global Somatostatin Analogs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.71 Billion

USD

14.74 Billion

2025

2033

USD

8.71 Billion

USD

14.74 Billion

2025

2033

| 2026 –2033 | |

| USD 8.71 Billion | |

| USD 14.74 Billion | |

| % | |

|

Segmentación del mercado global de análogos de somatostatina, por tipo (octreótido, lanreótido, pasireotido), enfermedades (trastornos inmunológicos, enfermedades respiratorias, enfermedades cardiovasculares, trastornos neurológicos y otros), indicación (tumores, acromegalia y otros), producto (lanreótido, octreótido, pasireotido y otros), vía de administración (parenteral y otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de análogos de somatostatina

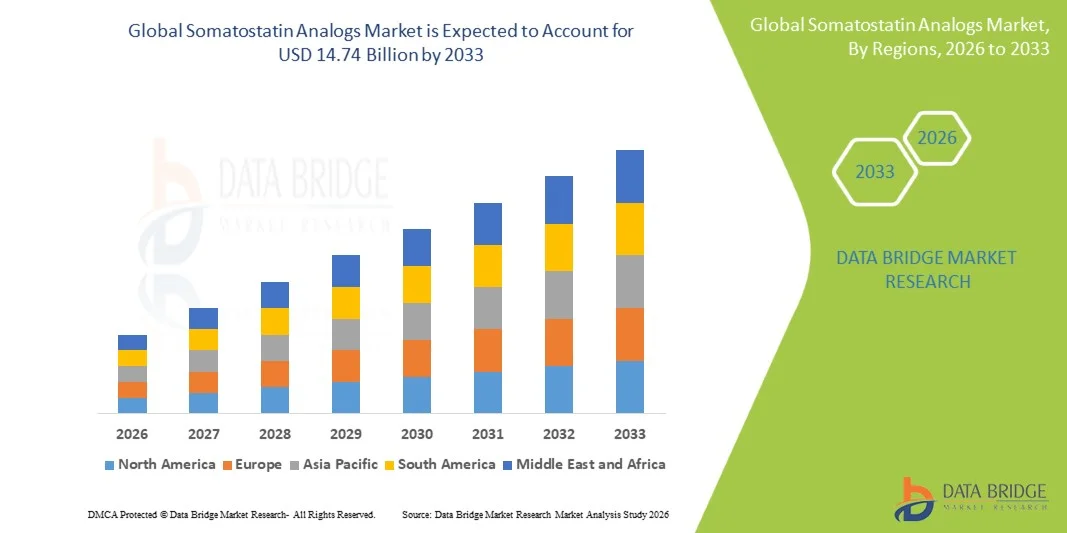

- El tamaño del mercado global de análogos de somatostatina se valoró en 8.710 millones de dólares en 2025 y se espera que alcance los 14.740 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,80% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de la incidencia de afecciones como la acromegalia , los tumores neuroendocrinos (TNE) y otros trastornos relacionados con las hormonas, junto con una mayor adopción de formulaciones de acción prolongada y mejores tasas de diagnóstico, lo que refleja una mayor actividad clínica y de investigación.

- Además, los avances en los mecanismos de administración de fármacos, las fuertes inversiones en I+D por parte de las compañías farmacéuticas y el mayor acceso a la atención especializada y a los programas de reembolso están impulsando la innovación y la adopción de terapias con análogos de la somatostatina en hospitales y clínicas, lo que fortalece la expansión del mercado.

Análisis del mercado de análogos de somatostatina

- Los análogos de la somatostatina, utilizados para inhibir la secreción hormonal y controlar afecciones como la acromegalia, los tumores neuroendocrinos (TNE) y otros trastornos endocrinos, son cada vez más importantes en los regímenes terapéuticos modernos debido a su acción específica, sus formulaciones de acción prolongada y su integración con planes de tratamiento personalizados tanto en entornos hospitalarios como ambulatorios.

- La creciente demanda de análogos de somatostatina se debe principalmente a la creciente prevalencia de trastornos endocrinos y neuroendocrinos, a la mejora de las capacidades de diagnóstico y a una mayor concienciación sobre las opciones de tratamiento eficaces, junto con una preferencia por terapias que proporcionen una mejor adherencia del paciente y una mejor calidad de vida.

- América del Norte dominó el mercado de análogos de somatostatina con la mayor cuota de ingresos, un 40,5 % en 2025, debido a la avanzada infraestructura sanitaria, la temprana adopción de nuevas terapias, el elevado gasto sanitario y la fuerte presencia de las principales compañías farmacéuticas que invierten activamente en I+D y lanzan terapias análogas innovadoras.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de análogos de somatostatina durante el período de pronóstico debido al aumento de la accesibilidad a la atención médica, la mayor concienciación de los pacientes, la expansión de las instalaciones de atención especializada y la mejora de las políticas de reembolso.

- El segmento de octreótido dominó el mercado con una cuota de mercado del 42,9% en 2025, impulsado por su eficacia clínica demostrada en el tratamiento de la acromegalia y los tumores neuroendocrinos.

Alcance del informe y segmentación del mercado de análogos de somatostatina

|

Atributos |

Información clave del mercado de análogos de somatostatina |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de análogos de somatostatina

“Ampliación de las formulaciones de acción prolongada y dirigidas”

- Una tendencia notable y creciente en el mercado mundial de análogos de somatostatina es el desarrollo de formulaciones de acción prolongada y dirigidas, que permiten una supresión hormonal sostenida y una menor frecuencia de dosificación, mejorando la adherencia del paciente y los resultados terapéuticos.

- Por ejemplo, Lanreotide Autogel permite la administración mensual de dosis a pacientes con acromegalia y tumores neuroendocrinos, minimizando las visitas a la clínica y manteniendo una eficacia farmacológica constante.

- Los avances en las tecnologías de formulación también están apoyando la creación de planes de tratamiento personalizados, incluidas inyecciones de liberación prolongada y de depósito adaptadas a las necesidades específicas de cada paciente, lo que mejora la comodidad clínica.

- La integración de estas terapias de acción prolongada en los protocolos de tratamiento estándar está ayudando a los profesionales sanitarios a optimizar la atención al paciente, mejorar la calidad de vida y reducir la carga de las visitas frecuentes al hospital.

- Esta tendencia hacia formulaciones análogas más eficientes, centradas en el paciente y clínicamente efectivas está redefiniendo las expectativas terapéuticas en el tratamiento de las enfermedades endocrinas y neuroendocrinas.

- La demanda de análogos de somatostatina de acción prolongada y personalizados está aumentando a nivel mundial, ya que tanto los hospitales como las clínicas especializadas buscan terapias que maximicen la eficacia y minimicen las molestias para el paciente.

- La colaboración entre compañías farmacéuticas y centros de atención especializada está facilitando el desarrollo conjunto de terapias combinadas con análogos de la somatostatina, ampliando sus aplicaciones clínicas y su potencial de mercado.

Dinámica del mercado de análogos de somatostatina

Conductor

“Aumento de la prevalencia de trastornos endocrinos y neuroendocrinos”

- La creciente incidencia de acromegalia, tumores neuroendocrinos y otros trastornos relacionados con las hormonas es un factor importante que impulsa la mayor demanda de análogos de somatostatina.

- Por ejemplo, el aumento de las tasas de diagnóstico gracias a la mejora de las técnicas de imagen y las pruebas bioquímicas ha ampliado el grupo de pacientes candidatos a la terapia con análogos dirigidos.

- A medida que aumenta el conocimiento sobre las opciones de tratamiento eficaces entre los profesionales sanitarios y los pacientes, se acelera la adopción de análogos de la somatostatina para el tratamiento de enfermedades crónicas.

- Además, la integración de estas terapias en vías de atención integral para trastornos tumorales y hormonales favorece mejores resultados clínicos y una mayor adherencia del paciente al tratamiento.

- El aumento de la inversión en I+D y el lanzamiento de nuevas formulaciones análogas por parte de las compañías farmacéuticas están impulsando aún más el crecimiento del mercado, mejorando la accesibilidad y la eficacia.

- Por ejemplo, las iniciativas sanitarias gubernamentales y privadas en Europa y América del Norte están apoyando programas de detección precoz de tumores neuroendocrinos (TNE), lo que impulsa una mayor adopción de análogos de la somatostatina.

- El creciente uso de medicamentos fuera de indicación y los ensayos clínicos que exploran indicaciones endocrinas y tumorales adicionales están creando nuevas oportunidades para la expansión del mercado.

Restricción/Desafío

“Altos costos y barreras de acceso en las regiones emergentes”

- El precio relativamente alto de los análogos de la somatostatina en comparación con las terapias convencionales supone un desafío importante, ya que limita el acceso para los pacientes en mercados emergentes y sensibles al precio.

- Por ejemplo, en países con cobertura de reembolso o seguro limitada, el costo de las inyecciones de lanreótido u octreótido de acción prolongada puede restringir la adopción por parte de los pacientes.

- Además, los desafíos logísticos relacionados con el almacenamiento en cadena de frío y los requisitos de administración especializada crean barreras en entornos sanitarios con recursos limitados.

- Estas limitaciones de costo y acceso pueden dificultar la adopción generalizada a pesar de los beneficios clínicos de las terapias con análogos de somatostatina para los trastornos endocrinos y neuroendocrinos.

- Abordar estos desafíos mediante programas de asistencia al paciente, alternativas genéricas y una mejor infraestructura sanitaria es crucial para sostener el crecimiento del mercado.

- Por ejemplo, el conocimiento limitado entre los proveedores de atención médica en los mercados emergentes sobre todos los beneficios de los análogos de la somatostatina puede retrasar su adopción, afectando la penetración en el mercado.

- Los retrasos en la aprobación regulatoria y los complejos requisitos de los ensayos clínicos en ciertas regiones también pueden ralentizar la introducción de nuevas formulaciones análogas, lo que limita la expansión del mercado.

Alcance del mercado de análogos de somatostatina

El mercado se segmenta en función del tipo, la indicación, el producto, la vía de administración, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de análogos de somatostatina se segmenta en octreótido, lanreótido, pasireotido y otras afecciones. El segmento de octreótido dominó el mercado con la mayor cuota de ingresos, un 42,9 % en 2025, principalmente debido a su eficacia clínica demostrada en el tratamiento de la acromegalia y los tumores neuroendocrinos. La amplia adopción del octreótido en hospitales y clínicas especializadas, junto con su disponibilidad en formulaciones de acción corta y prolongada, lo convierte en la opción preferida tanto para médicos como para pacientes. Su compatibilidad con la administración parenteral mejora aún más el cumplimiento terapéutico. El segmento también se beneficia de un profundo conocimiento entre endocrinólogos y oncólogos sobre los regímenes de dosificación, el perfil de seguridad y la monitorización. Además, el octreótido ha sido ampliamente estudiado en ensayos clínicos, lo que refuerza la confianza de los médicos en sus resultados terapéuticos. La demanda constante tanto de los mercados desarrollados como de los emergentes contribuye a mantener su posición de liderazgo en el mercado.

Se prevé que el segmento de pasireotida experimente el crecimiento más rápido durante el período de pronóstico, impulsado por su indicación ampliada para la enfermedad de Cushing y la acromegalia, así como por la investigación clínica en curso que explora aplicaciones adicionales. El mecanismo de acción avanzado de la pasireotida ofrece una mayor eficacia para pacientes resistentes a los análogos de primera generación. Este crecimiento se ve respaldado, además, por una mayor concienciación sobre los trastornos endocrinos raros y su adopción en clínicas especializadas. Su introducción como una formulación de acción prolongada con mayor comodidad para el paciente está atrayendo a nuevos usuarios. Asimismo, los productos protegidos por patentes y la escasa competencia en ciertas regiones mantienen un alto valor de mercado. La creciente infraestructura sanitaria en Asia-Pacífico y Latinoamérica también contribuye al aumento de la adopción de las terapias con pasireotida.

- Por indicación

Según la indicación, el mercado se segmenta en tumores, acromegalia y otros. El segmento de tumores dominó en 2025 con la mayor cuota de ingresos debido al uso generalizado de análogos de somatostatina en el tratamiento de tumores neuroendocrinos y otros tumores secretores de hormonas. Los hospitales y las clínicas especializadas prescriben estos análogos por su eficacia comprobada en la inhibición del crecimiento tumoral y el control de los síntomas. La sólida evidencia clínica, los datos de seguimiento a largo plazo de los pacientes y los protocolos de tratamiento establecidos contribuyen a las altas tasas de adopción. Las políticas de reembolso en los países desarrollados respaldan aún más el segmento. La integración en regímenes de tratamiento multidisciplinarios mejora el cumplimiento del paciente y los resultados. El segmento se beneficia de la continua innovación en formulaciones de acción prolongada y de depósito, lo que mantiene la preferencia de los médicos.

Se prevé que el segmento de acromegalia experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las tasas de diagnóstico gracias a las técnicas avanzadas de imagen y las pruebas bioquímicas. Las clínicas especializadas están tratando cada vez más a pacientes con acromegalia mediante análogos de somatostatina debido a la mayor eficacia y comodidad de las formulaciones de acción prolongada. La creciente concienciación de los pacientes sobre las opciones terapéuticas eficaces contribuye a su adopción. El segmento se ve respaldado por la investigación clínica en curso que explora terapias combinadas y nuevas formulaciones de análogos. Los mercados emergentes con un mayor acceso a la atención médica impulsan el crecimiento del mercado. La confianza de los médicos en la terapia con análogos para el manejo a largo plazo de la enfermedad acelera aún más su adopción.

- Por producto

En función del producto, el mercado se segmenta en lanreótido, octreótido, pasireotido y otros. El segmento de octreótido dominó el mercado en 2025 debido a su sólida trayectoria clínica, amplia disponibilidad y diversas opciones de formulación. Los hospitales y las clínicas especializadas prefieren el octreótido por su farmacocinética predecible y su perfil de seguridad. Las formulaciones de acción prolongada reducen la frecuencia de dosificación, lo que mejora la adherencia del paciente. La familiaridad de los médicos con el producto y las sólidas guías clínicas impulsan aún más su adopción. Los mercados desarrollados contribuyen significativamente a los ingresos gracias a su sólida infraestructura sanitaria. La continua investigación y desarrollo garantiza la fiabilidad del producto y un liderazgo sostenido en el mercado.

Se prevé que el segmento de productos Pasireotida experimente el mayor crecimiento durante el período de pronóstico, gracias a su novedoso mecanismo de acción y su aprobación para múltiples trastornos endocrinos raros. Las clínicas especializadas están adoptando cada vez más la Pasireotida para pacientes resistentes a los análogos de primera generación. Los ensayos clínicos que exploran su uso fuera de indicación y en combinación están ampliando su alcance en el mercado. La escasa competencia en ciertas regiones permite precios más altos y un mayor potencial de ingresos. Los mercados emergentes, con una mayor concienciación, impulsan su adopción. La introducción de formulaciones de acción prolongada y más fáciles de usar para el paciente acelera aún más el crecimiento del mercado.

- Por vía administrativa

Según la vía de administración, el mercado se segmenta en parenteral y otras. El segmento parenteral dominó en 2025 con la mayor cuota de mercado debido a la necesidad de una administración controlada y sostenida de fármacos, lo que garantiza la eficacia y seguridad terapéuticas. Los hospitales y las clínicas especializadas utilizan ampliamente la administración parenteral para formulaciones de acción prolongada, lo que reduce las visitas hospitalarias. La familiaridad de los médicos y las guías clínicas respaldan su uso rutinario. La cobertura de reembolso para terapias inyectables en regiones desarrolladas facilita su adopción. Los datos de seguridad y eficacia a largo plazo refuerzan la preferencia de los médicos. El segmento se beneficia de una sólida demanda tanto en trastornos endocrinos crónicos como raros.

Se prevé que el segmento de otras alternativas (orales o subcutáneas) experimente el mayor crecimiento durante el período de pronóstico, debido a la investigación en curso sobre sistemas de administración oral y mínimamente invasivos que mejoran la comodidad y la adherencia del paciente. Las formulaciones emergentes están despertando interés en las clínicas especializadas. La menor carga administrativa fomenta su adopción en entornos de atención domiciliaria. Los ensayos clínicos que validan la eficacia y la seguridad aumentan la confianza entre los profesionales sanitarios. La accesibilidad en los mercados emergentes está mejorando gracias a los nuevos mecanismos de administración. La tendencia hacia una terapia centrada en el paciente impulsa una adopción acelerada a nivel mundial.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó en 2025 debido al alto volumen de pacientes, las instalaciones de tratamiento avanzadas y la disponibilidad de endocrinólogos y oncólogos especialistas. Los hospitales brindan acceso a formulaciones de acción prolongada en condiciones controladas, lo que garantiza la seguridad del paciente. La cobertura de reembolso en las regiones desarrolladas fomenta la terapia hospitalaria. Los hospitales también funcionan como centros de referencia para el manejo de enfermedades raras, lo que apoya la adopción de análogos. La monitorización continua y la capacidad de seguimiento mejoran los resultados del tratamiento. Este segmento sigue siendo el que más ingresos genera a nivel mundial.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento durante el período de pronóstico, impulsado por un enfoque cada vez mayor en la atención personalizada para trastornos endocrinos y neuroendocrinos. Las clínicas ofrecen servicios centrados en el paciente, que incluyen la administración de terapias, el seguimiento y el asesoramiento. La creciente concienciación de los pacientes sobre las opciones de tratamiento especializado acelera su adopción. Los mercados emergentes están experimentando una expansión de las clínicas especializadas gracias a una mejor infraestructura sanitaria. La colaboración con compañías farmacéuticas para programas educativos y de apoyo impulsa la adopción de clínicas. El acceso conveniente a la terapia en entornos ambulatorios favorece un crecimiento más rápido que la atención hospitalaria tradicional.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. El segmento de farmacias hospitalarias dominó en 2025 debido al suministro directo a hospitales y clínicas especializadas, lo que garantiza un acceso fiable a terapias análogas de alto coste y el cumplimiento de los requisitos de almacenamiento y manipulación. Las farmacias hospitalarias facilitan una administración fluida en los entornos sanitarios, mejorando la adherencia del paciente al tratamiento. Las sólidas relaciones con los fabricantes farmacéuticos garantizan un suministro constante. El reembolso y la cobertura del seguro son más sencillos en los hospitales. El personal capacitado asegura una administración y un seguimiento adecuados. Los hospitales siguen siendo el principal punto de acceso a los análogos de somatostatina de acción prolongada.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia de los pacientes por la entrega a domicilio, la mejora de la infraestructura de comercio electrónico y los programas de apoyo al paciente. Las plataformas en línea facilitan el acceso a medicamentos similares para pacientes en zonas remotas o con acceso limitado a servicios médicos. Los pacientes que reciben atención domiciliaria se benefician de la comodidad y la reducción de los desplazamientos a los hospitales. La integración de la telemedicina y el asesoramiento al paciente mejoran la adherencia al tratamiento. Las campañas de concienciación digital de las compañías farmacéuticas fomentan su adopción. La aprobación regulatoria de la dispensación en línea en regiones clave impulsa aún más el crecimiento.

Análisis regional del mercado de análogos de somatostatina

- América del Norte dominó el mercado de análogos de somatostatina con la mayor cuota de ingresos, un 40,5 % en 2025, debido a la avanzada infraestructura sanitaria, la temprana adopción de nuevas terapias, el elevado gasto sanitario y la fuerte presencia de las principales compañías farmacéuticas que invierten activamente en I+D y lanzan terapias análogas innovadoras.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la eficacia demostrada, las formulaciones de acción prolongada y el perfil de seguridad de los análogos de la somatostatina, que facilitan un mejor control de la enfermedad y la adherencia del paciente al tratamiento.

- Esta adopción generalizada se ve respaldada además por sólidas políticas de reembolso, un elevado gasto en atención médica, instalaciones de diagnóstico avanzadas y la presencia de compañías farmacéuticas líderes que invierten en I+D y lanzan terapias innovadoras, estableciendo los análogos de somatostatina como una opción de tratamiento estándar para tumores, acromegalia y otros trastornos endocrinos.

Análisis del mercado estadounidense de análogos de somatostatina

El mercado estadounidense de análogos de somatostatina acaparó la mayor cuota de ingresos, con un 80 % en 2025, en Norteamérica, impulsado por la alta prevalencia de trastornos endocrinos y neuroendocrinos y la adopción generalizada de terapias avanzadas. Los hospitales y las clínicas especializadas recurren cada vez más a formulaciones de análogos de acción prolongada para mejorar la adherencia del paciente al tratamiento y reducir las visitas a la clínica. El creciente interés en el diagnóstico precoz de tumores neuroendocrinos y acromegalia, junto con una sólida cobertura de reembolso y el respaldo de las aseguradoras, impulsa aún más el crecimiento del mercado. Además, la continua investigación y desarrollo por parte de las principales compañías farmacéuticas y la integración de la terapia con análogos en los protocolos de tratamiento clínico contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de análogos de somatostatina

Se prevé que el mercado europeo de análogos de somatostatina experimente un crecimiento significativo durante el periodo de pronóstico, impulsado por una mayor concienciación sobre los trastornos endocrinos raros, una infraestructura sanitaria consolidada y políticas de reembolso favorables. Los hospitales y las clínicas especializadas están adoptando terapias con análogos para el tratamiento de tumores y acromegalia, respaldados por guías clínicas y la experiencia de los médicos. La creciente demanda de opciones de tratamiento centradas en el paciente y los avances en formulaciones de acción prolongada están impulsando el crecimiento. Países como Alemania, Francia e Italia están experimentando una mayor adopción tanto en hospitales como en clínicas especializadas. El apoyo regulatorio y la investigación clínica en curso contribuyen aún más a la expansión del mercado en Europa.

Análisis del mercado de análogos de somatostatina en el Reino Unido

Se prevé que el mercado británico de análogos de somatostatina experimente un crecimiento significativo durante el periodo de pronóstico, impulsado por el aumento de los diagnósticos de acromegalia y tumores neuroendocrinos. Los hospitales y las clínicas especializadas están incorporando cada vez más análogos de acción prolongada a los protocolos de atención estándar para mejorar los resultados del tratamiento y la comodidad del paciente. Además, los marcos de reembolso favorables y las iniciativas gubernamentales que promueven el manejo de enfermedades raras fomentan su adopción. La mayor concienciación de los médicos y la preferencia de los pacientes por terapias que reducen la frecuencia de dosificación contribuyen al crecimiento del mercado. El enfoque del país en la prestación de servicios de salud avanzados y la atención especializada refuerza el dinamismo general del mercado.

Análisis del mercado alemán de análogos de somatostatina

Se prevé que el mercado alemán de análogos de somatostatina experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por el elevado gasto sanitario, la fuerte adopción por parte de los médicos y la creciente prevalencia de trastornos neuroendocrinos y endocrinos. Los hospitales y las clínicas especializadas prescriben activamente análogos de acción prolongada para el tratamiento de tumores y acromegalia. La avanzada infraestructura diagnóstica del país facilita la detección precoz, lo que permite iniciar el tratamiento a tiempo. La creciente concienciación de los pacientes sobre la eficacia de las terapias con análogos y las constantes innovaciones farmacéuticas impulsan aún más el crecimiento. Además, el apoyo regulatorio a las nuevas terapias y su integración en los formularios hospitalarios mejoran la penetración en el mercado.

Análisis del mercado de análogos de somatostatina en Asia-Pacífico

Se prevé que el mercado de análogos de somatostatina en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos endocrinos y neuroendocrinos, la mejora de la infraestructura sanitaria y el mayor acceso a tratamientos especializados en países como China, Japón e India. Los hospitales y las clínicas especializadas están ampliando el uso de formulaciones de análogos de acción prolongada para mejorar la adherencia del paciente al tratamiento y reducir las visitas al hospital. Las iniciativas gubernamentales que promueven el diagnóstico y el tratamiento de enfermedades raras impulsan el crecimiento del mercado. Además, la creciente presencia de compañías farmacéuticas, la asequibilidad de la terapia y la expansión de las clínicas especializadas están aumentando la accesibilidad tanto en zonas urbanas como semiurbanas.

Análisis del mercado japonés de análogos de somatostatina

El mercado japonés de análogos de somatostatina está cobrando impulso gracias al avanzado sistema sanitario del país, la creciente prevalencia de tumores neuroendocrinos y la mayor atención que se presta a la comodidad del paciente. Las clínicas y hospitales especializados están adoptando formulaciones de acción prolongada para mejorar la adherencia al tratamiento y reducir la frecuencia de administración. La integración de la terapia con análogos en enfoques de tratamiento multidisciplinarios impulsa el crecimiento. Además, las iniciativas gubernamentales que apoyan el manejo de enfermedades raras y el diagnóstico precoz fomentan su adopción. Los programas de concienciación del paciente y los avances tecnológicos en la administración de fármacos contribuyen aún más a la expansión del mercado en Japón.

Análisis del mercado de análogos de somatostatina en India

El mercado indio de análogos de somatostatina representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la creciente prevalencia de trastornos endocrinos, la expansión de la infraestructura sanitaria y la mayor concienciación de los pacientes. Las clínicas y hospitales especializados están adoptando análogos de acción prolongada para mejorar la adherencia al tratamiento y minimizar las visitas al hospital. La aparición de fabricantes farmacéuticos nacionales y la disponibilidad de opciones de análogos rentables impulsan el crecimiento del mercado. Además, los programas gubernamentales que promueven el diagnóstico de enfermedades raras y un mejor acceso a la atención especializada facilitan su adopción. La urbanización, el crecimiento de la clase media y el mayor acceso a instalaciones sanitarias modernas son factores clave que impulsan el mercado en la India.

Cuota de mercado de los análogos de la somatostatina

La industria de los análogos de la somatostatina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Crinetics Pharmaceuticals, Inc. (EE. UU.)

- Ipsen (Francia)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Sun Pharmaceutical Industries Ltd (India)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Camurus AB (Suecia)

- Midatech Pharma PLC (Reino Unido)

- Peptron Inc. (Corea del Sur)

- Amryt Pharma plc (Reino Unido)

- Oncología Crítica (EE. UU.)

- Dauntless Pharmaceuticals (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Sunovion Pharmaceuticals Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Sanofi (Francia)

- Bristol Myers Squibb (EE. UU.)

- Alkermes plc (Irlanda)

- Helsinn Healthcare SA (Suiza)

¿Cuáles son las últimas novedades en el mercado mundial de análogos de somatostatina?

- En septiembre de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó Palsonify (paltusotina), un análogo de la somatostatina de administración oral una vez al día para el tratamiento de la acromegalia, lo que marcó un cambio hacia opciones de terapia oral más convenientes que los análogos inyectables para los trastornos endocrinos raros.

- En julio de 2025, se aprobaron en Europa varias versiones biosimilares de lanreótido y octreótido, lo que amplió las opciones de tratamiento competitivas y podría mejorar la asequibilidad y el acceso en mercados clave.

- En abril de 2025, el Comité de Medicamentos de Uso Humano (CHMP) de la Agencia Europea de Medicamentos (EMA) emitió una opinión positiva sobre Oczyesa (CAM2029), una formulación subcutánea de depósito de octreótido de acción prolongada para el tratamiento de mantenimiento de pacientes adultos con acromegalia, lo que indica un fuerte respaldo regulatorio para los sistemas de administración de análogos de somatostatina de próxima generación en la UE.

- En febrero de 2025, Crinetics Pharmaceuticals anunció la aceptación por parte de la FDA de la solicitud de nuevo fármaco (NDA) de paltusotina para el tratamiento de mantenimiento de la acromegalia en adultos, lo que indica un progreso regulatorio clave hacia una mayor disponibilidad de terapias con análogos orales de la somatostatina en los EE. UU.

- En octubre de 2024, la FDA de EE. UU. emitió una Carta de Respuesta Completa (CRL) a Camurus para CAM2029, un tratamiento de octreótido de liberación prolongada destinado a la acromegalia, citando deficiencias en la planta de fabricación; la empresa se comprometió a resolverlas para avanzar en la aprobación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.