Global Space Propulsion Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.94 Billion

USD

31.24 Billion

2024

2032

USD

10.94 Billion

USD

31.24 Billion

2024

2032

| 2025 –2032 | |

| USD 10.94 Billion | |

| USD 31.24 Billion | |

| % | |

|

Segmentación del mercado global de propulsión espacial por tipo de propulsión (propulsión química, propulsión no química, propulsión por anclaje, propulsión nuclear y propulsión láser), componente del sistema (boquilla, unidad de procesamiento de potencia, sistema de alimentación de propelente, motores de cohete, sistema de control térmico y propulsores), servicios de soporte (diseño, ingeniería y operación, abastecimiento de combustible y soporte de lanzamiento, y encendido en caliente, y ejecución de pruebas ambientales), órbita (más allá de la órbita geosincrónica, órbita geosincrónica, órbita terrestre baja y órbita terrestre media), plataforma (cápsula/carga, naves espaciales interplanetarias y sondas, vehículos de lanzamiento y satélite), usuario final (comercial, operadores y propietarios de satélites, proveedores de servicios de lanzamiento espacial, gobierno y defensa, Departamento de Defensa, agencias espaciales nacionales y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de propulsión espacial

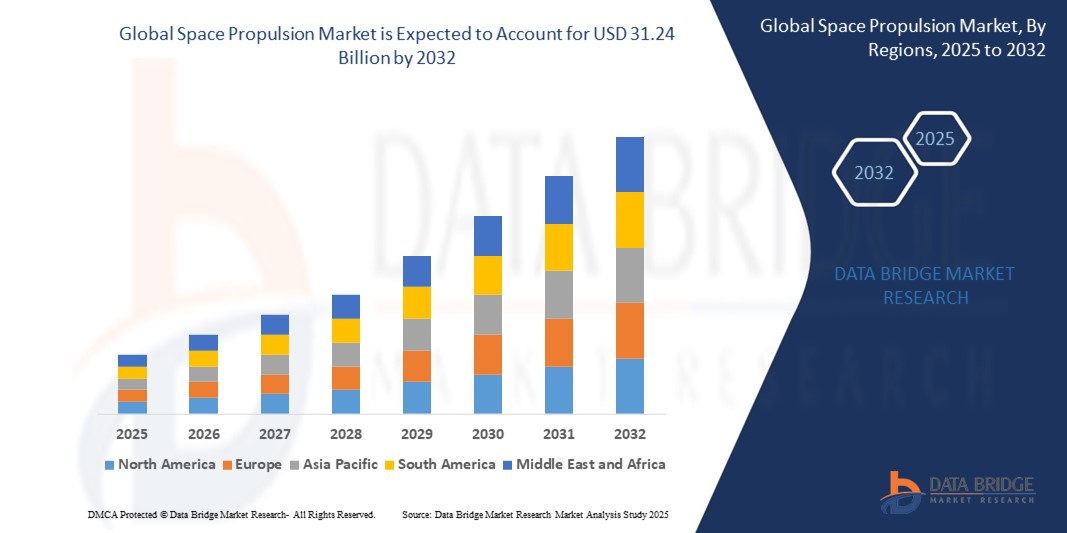

- El tamaño del mercado global de propulsión espacial se valoró en USD 10,94 mil millones en 2024 y se espera que alcance los USD 31,24 mil millones para 2032 , con una CAGR del 14,01% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el aumento de los lanzamientos de satélites para fines de comunicación, observación de la Tierra y navegación, junto con las crecientes inversiones en programas de exploración espacial por parte de actores gubernamentales y privados.

- Además, los avances tecnológicos en sistemas de propulsión eléctrica y ecológica están contribuyendo a aumentar la eficiencia de la misión, reducir el consumo de combustible y extender la vida útil de los satélites, lo que impulsa aún más la demanda del mercado.

Análisis del mercado de la propulsión espacial

- El mercado está siendo testigo de un cambio hacia sistemas de propulsión avanzados, como propulsores iónicos y de efecto Hall, para apoyar misiones en el espacio profundo y operaciones orbitales de larga duración.

- La creciente colaboración entre las agencias espaciales gubernamentales y las nuevas empresas espaciales comerciales está mejorando la innovación y ampliando el alcance de las aplicaciones de propulsión en los sectores civil, comercial y de defensa.

- América del Norte dominó el mercado mundial de propulsión espacial con la mayor participación en los ingresos del 42,7 % en 2024, impulsada por importantes inversiones en el despliegue de satélites, programas de exploración del espacio profundo y una sólida presencia de empresas aeroespaciales líderes.

- Se prevé que la región Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de propulsión espacial, impulsada por las iniciativas espaciales nacionales, el aumento de la frecuencia de lanzamiento y un sector de satélites comerciales en rápida expansión. Países como China, India y Japón están invirtiendo fuertemente en sistemas de propulsión de nueva generación y desarrollando capacidades de lanzamiento nacionales, convirtiendo a la región en un centro neurálgico para las futuras actividades espaciales.

- El segmento de propulsión química dominó el mercado con la mayor cuota de mercado, un 51,6 % en 2024, gracias a su tecnología consolidada, alta eficiencia de empuje y fiabilidad demostrada en vehículos de lanzamiento y maniobras orbitales. Los sistemas de propulsión química siguen utilizándose ampliamente en misiones comerciales y de defensa gracias a su rápida capacidad de aceleración y su compatibilidad con una amplia gama de plataformas espaciales.

Alcance del informe y segmentación del mercado de propulsión espacial

|

Atributos |

Perspectivas clave del mercado de la propulsión espacial |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente adopción de tecnologías de propulsión eléctrica • Ampliación de las inversiones privadas en misiones espaciales comerciales |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de la propulsión espacial

El auge de los sistemas de propulsión eléctrica en los programas de satélites comerciales

- Los sistemas de propulsión eléctrica están ganando terreno gracias a su alta eficiencia de combustible y su menor masa de lanzamiento, lo que contribuye a reducir los costos operativos para los operadores de satélites. Estos sistemas permiten un empuje prolongado, lo que los hace ideales para misiones de espacio profundo y de larga duración. Su estructura ligera también permite una mayor capacidad de carga útil, lo que los convierte en una opción cada vez más popular en los lanzamientos de satélites comerciales.

- La propulsión eléctrica es especialmente adecuada para la elevación de órbita y el mantenimiento de la posición, especialmente en órbitas bajas y geoestacionarias, donde la eficiencia a largo plazo es vital. Esta tecnología también se alinea con la creciente demanda de operaciones espaciales sostenibles, con un uso mínimo de combustible y un control preciso de la trayectoria. Grandes empresas se están centrando en la integración de estos sistemas para prolongar la vida útil de los satélites y reducir el riesgo de fallos en órbita.

- La creciente popularidad de los programas de megaconstelaciones ha generado una fuerte demanda en el mercado de soluciones de propulsión eléctrica compactas, escalables y de bajo consumo. Las empresas buscan sistemas que ofrezcan maniobrabilidad y longevidad con mínimas necesidades de mantenimiento. Esto es especialmente relevante en la era de las plataformas de lanzamiento reutilizables y la infraestructura satelital escalable.

- Por ejemplo, SpaceX ha equipado sus satélites Starlink con propulsores de efecto Hall para realizar ajustes orbitales y evitar la presencia de escombros, lo que permite una funcionalidad a largo plazo y garantiza la cobertura global de internet. De igual manera, Airbus ha desarrollado satélites de telecomunicaciones totalmente eléctricos para reducir su masa y coste. Estas aplicaciones reales están consolidando la viabilidad de la propulsión eléctrica en misiones a gran escala.

- En conclusión, la propulsión eléctrica está configurando el futuro de la movilidad satelital, ofreciendo beneficios de rendimiento y ahorros de costos inigualables. Su adopción continua destaca la transición de la industria hacia tecnologías de propulsión avanzadas, sostenibles y económicamente escalables.

Dinámica del mercado de la propulsión espacial

Conductor

Aumento de los lanzamientos de satélites y demanda de sistemas de propulsión rentables

- El número de lanzamientos de satélites ha aumentado en los últimos años, impulsado principalmente por la expansión de la cobertura global de banda ancha, los programas de observación de la Tierra y las iniciativas comerciales. Esta tendencia al alza está incrementando la demanda de sistemas de propulsión fiables y escalables que puedan soportar diversos perfiles de misión. El creciente volumen de satélites está impulsando a los fabricantes a desarrollar diseños de propulsión más eficientes y ligeros.

- Los desarrolladores de satélites pequeños y los operadores de CubeSats exigen sistemas de propulsión rentables que ofrezcan precisión en el posicionamiento orbital y una vida útil prolongada. Sus formatos más pequeños requieren soluciones de propulsión compactas, de bajo consumo y fáciles de integrar. A medida que disminuyen los costes de lanzamiento, los sistemas de propulsión desempeñan un papel crucial para maximizar las capacidades a bordo dentro de límites de espacio y peso reducidos.

- La tendencia de los vehículos de lanzamiento reutilizables refuerza la necesidad de sistemas de propulsión compatibles con ciclos de vuelo repetidos y diseños modulares de naves espaciales. La propulsión avanzada se considera ahora no solo una herramienta para el movimiento, sino un factor crucial para la reutilización, la sostenibilidad y la agilidad en el diseño de satélites. El enfoque se está desplazando hacia sistemas que puedan ofrecer altas relaciones empuje-peso a un coste optimizado.

- Por ejemplo, la plataforma satelital Photon de Rocket Lab integra capacidades de propulsión adaptadas a misiones de satélites pequeños, lo que permite un despliegue flexible en diversas órbitas y aplicaciones. El éxito de Photon demuestra cómo la propulsión compacta puede mejorar la autonomía y la eficiencia operativa de los satélites. Estos ejemplos están transformando el modelo de negocio de las startups y los proveedores de servicios espaciales.

- En conclusión, los sistemas de propulsión se están convirtiendo en un elemento central para la economía de las misiones espaciales, lo que permite una mayor participación en el espacio gracias a la reducción de las barreras de entrada. La creciente frecuencia de lanzamiento y la tendencia a la miniaturización seguirán impulsando la innovación en tecnologías de propulsión eficientes y de bajo coste.

Restricción/Desafío

Diseño complejo y altos costos de desarrollo de sistemas de propulsión avanzados

- Los sistemas de propulsión avanzados requieren materiales especializados, ingeniería exhaustiva y rigurosas pruebas para garantizar su durabilidad y rendimiento en el espacio. Estos requisitos resultan en elevados costes de investigación y desarrollo, lo que supone un importante obstáculo para los nuevos participantes y las empresas más pequeñas. Los largos plazos de desarrollo y el alto riesgo de fallos agravan aún más la presión financiera.

- La integración de sistemas de propulsión en diversas configuraciones de naves espaciales es una tarea altamente técnica que exige una calibración precisa y una ingeniería personalizada. Las normativas de seguridad, especialmente en el ámbito de la propulsión nuclear o química, presentan dificultades de cumplimiento normativo y ralentizan el ritmo de la innovación. La necesidad de aprobaciones regulatorias y protocolos de prueba incrementa el tiempo y los costos.

- Las empresas emergentes y las medianas empresas aeroespaciales a menudo carecen del capital y la infraestructura necesarios para invertir en el desarrollo o la ampliación de estos sistemas, lo que limita la competencia en el mercado. Los altos costos desincentivan la experimentación y conducen a la concentración de la innovación en unos pocos actores principales. Esto ralentiza la democratización del acceso al espacio y obstaculiza el progreso tecnológico dinámico.

- Por ejemplo, el desarrollo de sistemas de propulsión solar eléctrica por parte de la NASA para la exploración de largo alcance ha experimentado retrasos debido a las dificultades para integrar sistemas de energía de alto voltaje y mantener la estabilidad del empuje a largo plazo. Estos contratiempos ponen de relieve cómo incluso las agencias más avanzadas se enfrentan a obstáculos para escalar la propulsión de próxima generación.

- En conclusión, a pesar de la fuerte demanda, el alto coste y la complejidad de los sistemas de propulsión siguen siendo obstáculos críticos para el mercado. Abordar estos desafíos requerirá colaboraciones estratégicas, mecanismos de financiación e inversión continua en plataformas de propulsión modulares y rentables.

Alcance del mercado de la propulsión espacial

El mercado está segmentado según el tipo de propulsión, el componente del sistema, los servicios de soporte, la órbita, la plataforma y el usuario final.

- Por tipo de propulsión

Según el tipo de propulsión, el mercado de la propulsión espacial se segmenta en propulsión química, propulsión no química, propulsión por anclaje, propulsión nuclear y propulsión láser. El segmento de propulsión química dominó el mercado con la mayor cuota de mercado, con un 51,6 % en 2024, gracias a su tecnología consolidada, alta eficiencia de empuje y fiabilidad demostrada en vehículos de lanzamiento y maniobras orbitales. Los sistemas de propulsión química siguen utilizándose ampliamente en misiones comerciales y de defensa gracias a su rápida capacidad de aceleración y su compatibilidad con una amplia gama de plataformas espaciales.

Se prevé que el segmento de propulsión no química experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de misiones de larga duración, el uso eficiente del combustible y la exploración sostenible del espacio profundo. Tecnologías como la propulsión eléctrica e iónica están ganando terreno gracias a su precisión en la maniobra de satélites y sondas interplanetarias, especialmente en aplicaciones comerciales y científicas que priorizan la eficiencia energética y la longevidad operativa.

- Por componente del sistema

Según los componentes del sistema, el mercado de propulsión espacial se segmenta en toberas, unidades de procesamiento de potencia, sistemas de alimentación de propelente, motores de cohetes, sistemas de control térmico y propulsores. El segmento de propulsores obtuvo la mayor cuota de mercado en 2024, gracias a su amplio despliegue en plataformas satelitales y espaciales para el control de actitud, los ajustes orbitales y el mantenimiento de la posición. Los propulsores desempeñan un papel fundamental en la estabilidad y el éxito de las misiones, especialmente en órbitas terrestres bajas y geoestacionarias, donde la precisión de los movimientos es esencial.

Se prevé que el segmento de unidades de procesamiento de energía experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente integración de sistemas de propulsión eléctrica que dependen en gran medida de una distribución eficiente de la energía. A medida que las naves espaciales se vuelven más dependientes de la energía, especialmente en constelaciones de satélites comerciales y de espacio profundo, la demanda de soluciones avanzadas de procesamiento de energía se acelera.

- Por Servicios de Soporte

En cuanto a los servicios de soporte, el mercado de propulsión espacial se segmenta en diseño, ingeniería y operación, abastecimiento de combustible y soporte de lanzamiento, y ejecución de pruebas ambientales y de encendido en caliente. El segmento de diseño, ingeniería y operación lideró el mercado con la mayor participación en ingresos en 2024, debido a la creciente complejidad de los sistemas de propulsión y la necesidad de configuraciones personalizadas adaptadas a los requisitos específicos de cada misión. El aumento de las inversiones en investigación espacial y desarrollo de satélites ha enfatizado aún más la importancia de la ingeniería de propulsión detallada y el soporte de misión en tiempo real.

Se prevé que el segmento de abastecimiento de combustible y apoyo al lanzamiento experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de los lanzamientos de satélites y las misiones con cohetes reutilizables. Unos procesos de abastecimiento de combustible eficientes y seguros son esenciales para el éxito de las misiones, y los avances en la manipulación criogénica y la automatización están mejorando la fiabilidad y los plazos de entrega de los lanzamientos.

- Por órbita

En función de la órbita, el mercado de propulsión espacial se segmenta en órbita más allá de la geosíncrona, órbita geosíncrona, órbita terrestre baja y órbita terrestre media. El segmento de órbita terrestre baja representó la mayor cuota de ingresos en 2024, debido al creciente despliegue de constelaciones de satélites para comunicaciones, observación de la Tierra e internet de banda ancha. Los tiempos de revisita más cortos y la menor latencia asociados a la órbita baja terrestre (LEO) la convierten en una órbita atractiva para los operadores comerciales.

Se prevé que el segmento de órbita más allá de la geosíncrona experimente el mayor crecimiento entre 2025 y 2032, impulsado por misiones de espacio profundo, exploración interplanetaria y el aumento de las inversiones en programas lunares y marcianos. Estas misiones requieren tecnologías de propulsión avanzadas capaces de operar eficientemente en entornos extremos y prolongados.

- Por plataforma

Según la plataforma, el mercado de propulsión espacial se segmenta en cápsulas/carga, naves espaciales interplanetarias y sondas, vehículos de lanzamiento y satélites. El segmento de satélites obtuvo la mayor cuota de mercado en 2024, impulsado por el auge de los servicios satelitales, como la navegación, la imagen y las comunicaciones. El crecimiento de los programas satelitales públicos y privados está impulsando significativamente la demanda de propulsión para plataformas de pequeña y gran escala.

Se prevé que el segmento de naves y sondas espaciales interplanetarias experimente su mayor crecimiento entre 2025 y 2032, a medida que gobiernos y empresas privadas se centran en misiones a Marte, asteroides y planetas exteriores. Estos esfuerzos exploratorios dependen en gran medida de la propulsión avanzada para viajes de larga duración, maniobrabilidad y un retorno seguro o un despliegue prolongado.

- Por el usuario final

En función del usuario final, el mercado de propulsión espacial se segmenta en sectores comerciales, operadores y propietarios de satélites, proveedores de servicios de lanzamiento espacial, gobierno y defensa, Departamento de Defensa, agencias espaciales nacionales y otros. El segmento de gobierno y defensa dominó el mercado con la mayor participación en ingresos en 2024, gracias a las continuas inversiones en seguridad nacional, vigilancia y misiones espaciales estratégicas. Los programas espaciales nacionales de EE. UU., Rusia, China e India financian activamente innovaciones en propulsión para la exploración y la preparación para la defensa.

Se prevé que el segmento comercial experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rápida comercialización del espacio, el creciente interés de las empresas privadas y el creciente uso de satélites para servicios de datos, logística y análisis de la Tierra. La entrada de nuevos actores y un mayor apoyo financiero a las empresas espaciales privadas está transformando la dinámica de los usuarios finales en el sector de la propulsión.

Análisis regional del mercado de propulsión espacial

• América del Norte dominó el mercado global de propulsión espacial con la mayor participación en los ingresos del 42,7 % en 2024, impulsada por importantes inversiones en el despliegue de satélites, programas de exploración del espacio profundo y una sólida presencia de empresas aeroespaciales líderes.

• La región se beneficia del aumento de los presupuestos espaciales gubernamentales, en particular en Estados Unidos, que está impulsando el desarrollo de sistemas de propulsión avanzados para misiones comerciales y de defensa.

• Las colaboraciones continuas entre agencias espaciales y empresas privadas, junto con una infraestructura de lanzamiento bien establecida, continúan impulsando la adopción de tecnologías de propulsión innovadoras en América del Norte.

Perspectivas del mercado de propulsión espacial de EE. UU.

El mercado estadounidense de propulsión espacial representó la mayor participación en Norteamérica en 2024, impulsado por la creciente demanda de vehículos de lanzamiento reutilizables y misiones interplanetarias. Las iniciativas de la NASA y el Departamento de Defensa, junto con un próspero sector espacial comercial liderado por empresas como SpaceX, Blue Origin y Northrop Grumman, están impulsando avances en las tecnologías de propulsión. El creciente interés en la exploración cislunar y las misiones a Marte también ha intensificado los esfuerzos para desarrollar sistemas de propulsión nuclear y eléctrica, asegurando que Estados Unidos se mantenga a la vanguardia de la innovación global en propulsión espacial.

Perspectivas del mercado europeo de propulsión espacial

Se prevé que el mercado europeo de propulsión espacial experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en constelaciones de satélites, proyectos espaciales intergubernamentales y la transición a sistemas de propulsión sostenibles. Agencias como la Agencia Espacial Europea (ESA) están priorizando la propulsión eléctrica para futuras misiones, y varias iniciativas lideradas por la UE apoyan la investigación en propulsión de bajas emisiones. La región también se beneficia de una industria aeroespacial altamente coordinada y de crecientes colaboraciones público-privadas centradas en la sostenibilidad espacial a largo plazo.

Perspectivas del mercado de propulsión espacial del Reino Unido

Se prevé que el mercado británico de propulsión espacial experimente su mayor crecimiento entre 2025 y 2032, impulsado por programas nacionales destinados a mejorar las capacidades satelitales y construir instalaciones de lanzamiento nacionales. El apoyo gubernamental a las misiones en órbita baja y al lanzamiento de satélites pequeños está incrementando la demanda de sistemas de propulsión compactos y eficientes. Además, se espera que el auge de las empresas emergentes espaciales con sede en el Reino Unido y el desarrollo estratégico del Puerto Espacial de Cornualles y Sutherland consoliden la presencia del país en el ecosistema de la propulsión espacial.

Perspectivas del mercado de propulsión espacial en Alemania

Se prevé que el mercado alemán de propulsión espacial experimente el mayor crecimiento entre 2025 y 2032, gracias a su liderazgo en la fabricación de componentes espaciales y su compromiso con el desarrollo de la propulsión ecológica. Las contribuciones de Alemania a las misiones de la ESA y su enfoque en las tecnologías de propulsión de hidrógeno y eléctrica están impulsando la innovación en el segmento. Con una sólida infraestructura de I+D y una estrecha colaboración entre el gobierno y la industria, Alemania se perfila como un actor clave en el diseño y suministro de componentes de propulsión de nueva generación en toda Europa.

Perspectiva del mercado de propulsión espacial de Asia-Pacífico

Se prevé que el mercado de propulsión espacial de Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por el creciente despliegue de satélites, el aumento de los presupuestos para defensa espacial y la expansión de las empresas aeroespaciales privadas emergentes en países como China, India y Japón. Los programas espaciales nacionales están priorizando las capacidades de lanzamiento autóctonas y la exploración interplanetaria, lo que genera una mayor demanda de sistemas de propulsión química, eléctrica y nuclear. La inversión de la región en puertos espaciales, centros de investigación y empresas público-privadas la está convirtiendo en un polo de desarrollo global para la propulsión.

Perspectivas del mercado de propulsión espacial en Japón

Se prevé que el mercado japonés de propulsión espacial experimente su mayor crecimiento entre 2025 y 2032, impulsado por las innovaciones continuas de JAXA y los principales fabricantes aeroespaciales. Las iniciativas estratégicas de Japón se centran en la exploración lunar, las misiones a asteroides y la mejora de las capacidades de los satélites pequeños, lo que impulsa la necesidad de sistemas de propulsión eficientes. El énfasis del país en la propulsión eléctrica miniaturizada y las colaboraciones internacionales, como el programa Artemis, está acelerando su influencia en los proyectos espaciales, tanto comerciales como científicos.

Perspectivas del mercado de propulsión espacial de China

El mercado chino de propulsión espacial obtuvo la mayor participación en los ingresos de la región Asia-Pacífico en 2024, gracias a una agresiva expansión de su programa espacial nacional y a fuertes inversiones en misiones tripuladas y no tripuladas. El desarrollo de cohetes reutilizables, propulsión eléctrica para satélites y conceptos de propulsión nuclear por parte de China pone de manifiesto su intención de liderar la tecnología espacial. La presencia de entidades estatales y una red de empresas aeroespaciales privadas en rápido crecimiento refuerzan la capacidad de China para implementar y escalar tecnologías de propulsión en diversos dominios orbitales.

Cuota de mercado de la propulsión espacial

La industria de la propulsión espacial está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Accion Systems (EE. UU.)

- Corporación IHI (Japón)

- Ball Corporation (EE. UU.)

- Dawn Aerospace (Nueva Zelanda)

- SAFRAN (Francia)

- SPACEX (EE.UU.)

- Northrop Grumman (EE. UU.)

- BLUE ORIGIN LLC (EE. UU.)

- Moog Inc. (EE. UU.)

- Lockheed Martin Corporation (EE. UU.)

- OHB SE (Alemania)

- Sierra Nevada Corporation (EE. UU.)

- Thales (Francia)

- Honeywell International Inc. (EE. UU.)

- Airbus (Francia)

- Cobham Limited (Reino Unido)

- L3Harris Technologies, Inc. (EE. UU.)

- Boeing (EE.UU.)

Últimos avances en el mercado global de propulsión espacial

- En diciembre de 2023, Blue Origin obtuvo un contrato de Servicios de Lanzamiento II de la NASA con Entrega Indefinida y Cantidad Indefinida (IDIQ), lo que marca un avance clave en los servicios de lanzamiento espacial. El acuerdo permite que el vehículo orbital reutilizable New Glenn de la compañía lance diversas misiones de la NASA, incluyendo satélites planetarios, de observación de la Tierra, de exploración y científicos. Se espera que esta iniciativa fortalezca significativamente la capacidad de lanzamiento de la NASA, a la vez que promueve misiones espaciales rentables y sostenibles.

- En febrero de 2023, Blue Origin fue seleccionada por el Programa de Servicios de Lanzamiento (LSP) de la NASA para apoyar la misión ESCAPADE, cuyo objetivo es estudiar la magnetosfera de Marte. La misión utilizará el vehículo de lanzamiento reutilizable New Glenn, lo que marca un hito importante en la integración de tecnologías innovadoras y reutilizables para vuelos espaciales. Este avance respalda los objetivos a largo plazo de la NASA en materia de exploración del espacio profundo y sostenibilidad en el transporte orbital.

- En febrero de 2023, Thales Alenia Space firmó un contrato con el Instituto de Investigación Aeroespacial de Corea (KARI) para proporcionar sistemas integrados de propulsión eléctrica al satélite GEO-KOMPSAT-3 (GK3). Esta colaboración mejorará la eficiencia operativa del satélite y prolongará su vida útil. Este desarrollo consolida el liderazgo de Thales Alenia Space en tecnologías de propulsión satelital y respalda las ambiciones de Corea en materia de capacidades satelitales avanzadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.