Global Spinal Fusion Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.29 Billion

USD

16.80 Billion

2025

2033

USD

11.29 Billion

USD

16.80 Billion

2025

2033

| 2026 –2033 | |

| USD 11.29 Billion | |

| USD 16.80 Billion | |

| % | |

|

Segmentación del mercado global de fusión espinal por tipo de producto (cajas intersomáticas, tornillos y barras pediculares y placas de fusión espinal), tipo de procedimiento (fusión posterolateral y fusión intersomática), usuario final (hospitales, clínicas especializadas y centros quirúrgicos ambulatorios ), tipo (procedimiento de fusión espinal tradicional, fusión intersomática lumbar posterior, fusión intersomática lumbar anterior y otros) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de fusión espinal

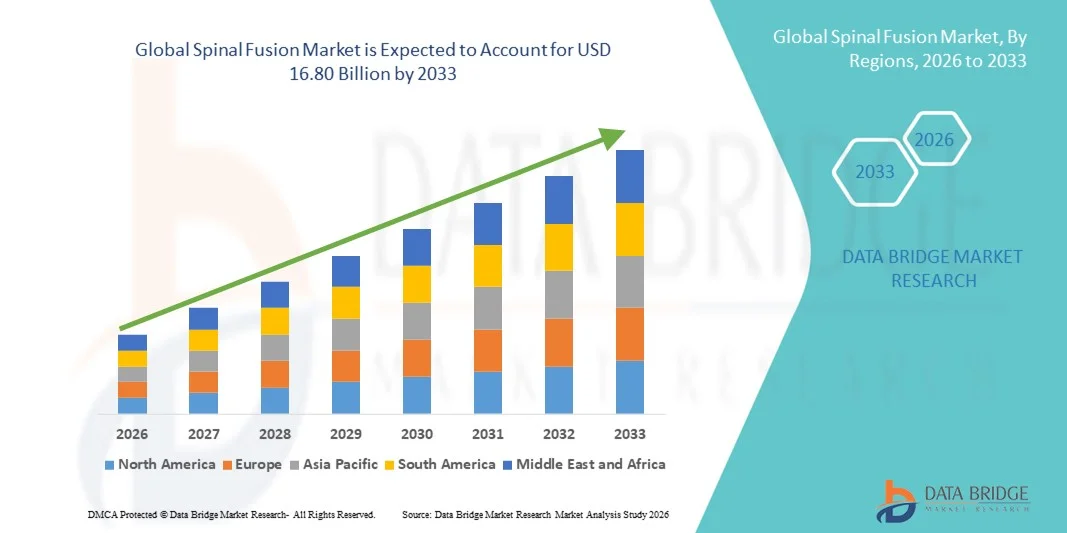

- El tamaño del mercado mundial de fusión espinal se valoró en 11.290 millones de dólares en 2025 y se espera que alcance los 16.800 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 5,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos de la columna vertebral, los avances en técnicas quirúrgicas mínimamente invasivas y la mayor adopción de implantes e instrumentación espinal avanzados, lo que conlleva mejores resultados para los pacientes y tiempos de recuperación más cortos.

- Además, la creciente concienciación entre pacientes y profesionales sanitarios sobre los beneficios de los procedimientos de fusión espinal, junto con el aumento de la inversión en infraestructuras de atención ortopédica, está acelerando la adopción de soluciones de fusión espinal, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de fusión espinal

- Los procedimientos de fusión espinal son cada vez más importantes para tratar trastornos degenerativos de la columna vertebral, fracturas, deformidades y lesiones, ofreciendo mejores resultados para el paciente y una mayor estabilidad espinal.

- La creciente demanda de fusión espinal se debe principalmente al aumento de la prevalencia de trastornos de la columna vertebral, el envejecimiento de la población, una mayor concienciación sobre las opciones quirúrgicas avanzadas y las innovaciones tecnológicas en implantes e instrumental quirúrgico.

- América del Norte dominó el mercado de la fusión espinal con la mayor cuota de ingresos (42,5%) en 2025, gracias a la presencia de una infraestructura sanitaria consolidada, la alta adopción de implantes e instrumentación espinal avanzados y la fuerte inversión en I+D por parte de fabricantes líderes de dispositivos médicos como Medtronic, Stryker y DePuy Synthes. Estados Unidos sigue experimentando un crecimiento sustancial en los procedimientos de fusión espinal debido a una mayor concienciación sobre los trastornos de la columna vertebral, políticas de reembolso favorables y una creciente demanda de cirugías mínimamente invasivas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de fusión espinal durante el período de pronóstico, con una cuota de mercado del 27,8 % en 2025, impulsada por la mejora del acceso a la atención médica, el aumento del gasto sanitario, la creciente prevalencia de trastornos de la columna vertebral y la mayor concienciación sobre las opciones quirúrgicas avanzadas en países como China, India y Japón.

- El segmento de fusión intersomática dominó el mercado con la mayor cuota de ingresos, alcanzando el 51,2% en 2025, debido a su superior estabilidad biomecánica, descompresión efectiva y mayores tasas de fusión.

Alcance del informe y segmentación del mercado de fusión espinal

|

Atributos |

Información clave del mercado de fusión espinal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de fusión espinal

Avances tecnológicos y procedimientos mínimamente invasivos

- Una tendencia significativa y en auge en el mercado global de fusión espinal es la creciente adopción de técnicas quirúrgicas mínimamente invasivas, implantes avanzados y procedimientos asistidos por navegación. Estas innovaciones están mejorando significativamente la precisión quirúrgica, reduciendo los tiempos de recuperación del paciente y optimizando los resultados clínicos.

- Por ejemplo, el uso de implantes espinales impresos en 3D y sistemas de navegación asistida por ordenador permite a los cirujanos lograr una mayor precisión en la alineación y fusión vertebral, minimizando las complicaciones y las cirugías de revisión. De forma similar, los novedosos dispositivos de fusión intersomática combinados con productos biológicos se utilizan cada vez más para promover una consolidación ósea más rápida y fiable.

- Los procedimientos de fusión espinal asistidos por navegación y robótica permiten a los cirujanos planificar trayectorias con precisión, reducir la exposición a la radiación y optimizar la colocación de tornillos e implantes. Estas tecnologías mejoran la visualización intraoperatoria y proporcionan información en tiempo real, lo que aumenta la seguridad del paciente y reduce el tiempo quirúrgico.

- La integración de productos biológicos, como las proteínas morfogenéticas óseas (BMP) y las células madre autólogas, en los implantes espinales está mejorando aún más las tasas de fusión y la estabilidad a largo plazo. Estos enfoques permiten desarrollar planes de tratamiento personalizados, adaptados a la anatomía y la condición del paciente.

- El cambio hacia los procedimientos ambulatorios y mínimamente invasivos de columna también está ampliando el acceso a las cirugías de fusión espinal, reduciendo los costos de hospitalización y permitiendo una rehabilitación más rápida.

- La continua innovación en materiales de implantes, instrumental quirúrgico y protocolos de atención perioperatoria está transformando la dinámica general del mercado. Los cirujanos y profesionales sanitarios adoptan cada vez más soluciones avanzadas para lograr resultados óptimos para los pacientes.

- Empresas como Medtronic, NuVasive y Globus Medical están desarrollando instrumentación especializada, productos biológicos y sistemas de implantes para satisfacer la creciente demanda de procedimientos de fusión espinal mínimamente invasivos y guiados con precisión.

- La demanda de soluciones de fusión espinal tecnológicamente avanzadas, eficientes y centradas en el paciente está creciendo rápidamente tanto en hospitales como en centros ortopédicos y neuroquirúrgicos especializados.

Dinámica del mercado de fusión espinal

Conductor

Aumento de la prevalencia de trastornos de la columna vertebral y envejecimiento de la población

- La creciente incidencia de trastornos de la columna vertebral, enfermedades degenerativas, lesiones traumáticas y afecciones espinales relacionadas con la edad es un factor importante que impulsa la mayor demanda de procedimientos de fusión espinal.

- Por ejemplo, en 2025, el creciente número de deformidades de la columna vertebral y trastornos degenerativos de disco en pacientes de edad avanzada está impulsando la adopción de cirugías de fusión espinal en los hospitales. Se espera que estas tendencias impulsen el crecimiento del mercado durante el período de pronóstico.

- Los pacientes recurren cada vez más a intervenciones quirúrgicas para aliviar el dolor de espalda crónico, restaurar la estabilidad de la columna vertebral y mejorar su calidad de vida.

- Las técnicas mínimamente invasivas y los avances en instrumentación quirúrgica permiten intervenciones más tempranas y mayores tasas de éxito quirúrgico.

- El creciente gasto sanitario, las políticas de reembolso favorables y la disponibilidad de centros especializados en columna vertebral respaldan aún más la adopción en el mercado.

- Los hospitales y centros ortopédicos especializados están ampliando sus programas de cirugía de columna para dar cabida al creciente volumen de pacientes.

- La creciente concienciación entre pacientes y médicos sobre las terapias de fusión espinal eficaces está impulsando la adopción de este procedimiento.

- La prevalencia de casos de traumatismos raquimedulares debidos a accidentes, lesiones deportivas y riesgos laborales está aumentando la necesidad de cirugías correctivas.

- Las inversiones en investigación y desarrollo para mejorar los implantes espinales, los productos biológicos y los sistemas de navegación contribuyen a un sólido crecimiento del mercado.

- Las economías emergentes están experimentando una creciente demanda a medida que mejoran la infraestructura sanitaria y el acceso a la atención especializada de la columna vertebral.

- El enfoque en una mejor recuperación postoperatoria y una menor duración de la hospitalización aumenta la preferencia de los pacientes por las técnicas avanzadas de fusión espinal.

- Se prevé que estos factores combinados impulsen significativamente el crecimiento del mercado de fusión espinal a nivel mundial durante el período de pronóstico.

Restricción/Desafío

Costos elevados del procedimiento y complejidad quirúrgica

- El coste relativamente elevado de los procedimientos de fusión espinal, incluidos los implantes, el instrumental quirúrgico y la hospitalización, supone un reto importante para una mayor penetración en el mercado.

- Además, la complejidad de la planificación quirúrgica y la necesidad de cirujanos cualificados limitan la disponibilidad del procedimiento, especialmente en las regiones en desarrollo.

- Por ejemplo, en 2025, un informe de la Sociedad Americana de la Columna Vertebral destacó que el elevado coste medio de la fusión espinal lumbar en los hospitales estadounidenses —que oscila entre 30.000 y 50.000 dólares por procedimiento— ha limitado el acceso a algunos pacientes a pesar de la alta demanda clínica.

- Las complicaciones postoperatorias, como la infección, la falta de consolidación o el fallo del implante, aumentan la preocupación por la eficacia y la seguridad del procedimiento.

- La necesidad de quirófanos especializados y equipos de imagen avanzados contribuye a la elevada inversión de capital de los proveedores de atención médica.

- Los largos periodos de recuperación y los requisitos de rehabilitación postoperatoria pueden disuadir a algunos pacientes de optar por la cirugía.

- Las limitaciones en la cobertura del seguro y los gastos de bolsillo siguen siendo barreras para ciertas poblaciones de pacientes.

- Los hospitales y clínicas deben invertir continuamente en la formación de cirujanos y la capacitación del personal para mantener altas tasas de éxito quirúrgico.

- Las preocupaciones sobre las cirugías de revisión y los posibles eventos adversos influyen en la toma de decisiones del paciente.

- Las regiones donde los costos son un factor importante pueden preferir tratamientos conservadores, lo que ralentiza la adopción de la fusión quirúrgica.

- Gestionar las expectativas de los pacientes y garantizar el cumplimiento de los protocolos de atención postoperatoria requiere recursos adicionales.

- Abordar estos desafíos mediante soluciones quirúrgicas rentables, flujos de trabajo procedimentales optimizados y una cobertura de seguro más amplia será fundamental para el crecimiento sostenido del mercado.

- Los avances en técnicas mínimamente invasivas y las mejoras en las tecnologías de implantes están mitigando gradualmente los riesgos de los procedimientos y aumentando su adopción, lo que ofrece una perspectiva de crecimiento a largo plazo.

Alcance del mercado de fusión espinal

El mercado está segmentado en función del tipo de producto, el tipo de procedimiento, el usuario final y el tipo.

- Por tipo de producto

Según el tipo de producto, el mercado de fusión espinal se segmenta en cajas intersomáticas, tornillos y barras pediculares, y placas de fusión espinal. El segmento de tornillos y barras pediculares dominó el mercado con la mayor cuota de ingresos, un 44,5%, en 2025, impulsado por su papel consolidado en la estabilización de la columna y su contribución al éxito de la fusión en diversos trastornos espinales. Los tornillos pediculares proporcionan una fijación robusta, permitiendo una corrección controlada del movimiento vertebral, y son la opción preferida en procedimientos complejos de varios niveles. La familiaridad de los cirujanos con esta técnica y la disponibilidad de sistemas de barras modulares favorecen su adopción en las regiones lumbar, torácica y cervical. La alta demanda en hospitales y clínicas especializadas, junto con el apoyo de los sistemas de reembolso en los mercados desarrollados, refuerza su dominio. Los avances en materiales, como el titanio y el PEEK, mejoran la biocompatibilidad y reducen las complicaciones postoperatorias. Este segmento también se beneficia de una amplia base de datos clínicos que respaldan las tasas de éxito de la fusión y la reducción del riesgo de reintervención. Su compatibilidad con técnicas mínimamente invasivas impulsa aún más su uso. La adopción global se ve reforzada por el creciente número de casos de deformidades espinales y el envejecimiento de la población. Los cirujanos prefieren cada vez más los sistemas pediculares debido a los resultados predecibles que ofrecen tanto en afecciones degenerativas como traumáticas. Además, la integración con sistemas de navegación y robótica mejora la precisión de los procedimientos. El crecimiento del sector se sustenta en la continua innovación de productos y en los programas de formación para cirujanos, lo que consolida su liderazgo en el mercado.

Se prevé que el segmento de cajas intersomáticas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,8 %, entre 2026 y 2033, impulsada por la creciente adopción de procedimientos de fusión espinal mínimamente invasivos. Las cajas intersomáticas proporcionan restauración de la altura del disco, corrección de la alineación espinal y mayor eficacia de la fusión, factores cruciales para la recuperación del paciente. La creciente preferencia por los procedimientos de fusión intersomática lumbar anterior (ALIF) y fusión intersomática lumbar lateral (LLIF) contribuye a la demanda. Las innovaciones tecnológicas en cajas expandibles e implantes impresos en 3D están acelerando su adopción. Los cirujanos prefieren las cajas por la reducción de las complicaciones quirúrgicas, la mejora de la estabilidad biomecánica y la menor duración de la hospitalización. El aumento de la población geriátrica y la prevalencia de trastornos de la columna vertebral en las regiones emergentes favorecen este crecimiento. Las cajas intersomáticas se utilizan ampliamente en la enfermedad degenerativa del disco, la espondilolistesis y los procedimientos de corrección de la escoliosis. La creciente concienciación sobre los beneficios para la recuperación del paciente y los resultados mínimamente invasivos impulsa aún más la expansión del mercado. Los hospitales y las clínicas especializadas están invirtiendo cada vez más en sistemas de cajas intersomáticas. El crecimiento se ve impulsado por las iniciativas gubernamentales que apoyan las cirugías espinales avanzadas. La continua investigación y desarrollo de materiales y diseños de jaulas está impulsando mejores tasas de fusión. En general, se espera que la penetración en el mercado aumente de forma constante debido a los resultados clínicos favorables y a la preferencia de los pacientes por opciones menos invasivas.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado se segmenta en fusión posterolateral y fusión intersomática. El segmento de fusión intersomática dominó la mayor cuota de mercado en 2025, con un 51,2%, gracias a su superior estabilidad biomecánica, descompresión efectiva y mayores tasas de fusión. Se aplica ampliamente en la enfermedad degenerativa del disco lumbar, la espondilolistesis y la escoliosis, lo que la convierte en una opción quirúrgica preferida. Los cirujanos prefieren la fusión intersomática debido a las menores tasas de reintervención y los resultados clínicos predecibles. Los sistemas avanzados de navegación y guía por imagen mejoran la precisión y la seguridad. Este segmento se beneficia de su fuerte adopción en hospitales y clínicas especializadas con un alto volumen de pacientes. El apoyo de reembolso y las políticas gubernamentales en las regiones desarrolladas facilitan el crecimiento. Los estudios clínicos muestran mejores resultados funcionales y una reducción del dolor tras la fusión intersomática. También permite realizar fusiones multinivel de forma eficiente. Los procedimientos de fusión intersomática se integran bien con las técnicas mínimamente invasivas. El creciente interés en la intervención temprana para los trastornos de la columna vertebral refuerza aún más la demanda. La preferencia de los pacientes por una recuperación más rápida y una mejor movilidad postoperatoria impulsa la cuota de mercado. La innovación continua en implantes e instrumentación mantiene el liderazgo del segmento.

Se prevé que el segmento de fusión posterolateral experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 8,6 %, entre 2026 y 2033, impulsada por su rentabilidad y aplicabilidad en fusiones multinivel. La fusión posterolateral es la técnica preferida en regiones en desarrollo debido a su menor complejidad y a los mínimos requisitos de infraestructura. La creciente prevalencia de trastornos degenerativos de la columna vertebral en poblaciones de edad avanzada impulsa la demanda. Los avances en sustitutos de injerto óseo y productos biológicos mejoran las tasas de éxito de la fusión. Este segmento proporciona una estabilización eficaz tanto para cirugías primarias como de revisión. Los cirujanos valoran la versatilidad y familiaridad de la técnica. La expansión de la infraestructura sanitaria en los mercados emergentes fomenta su adopción. La fusión posterolateral se utiliza ampliamente en entornos quirúrgicos ambulatorios. La cobertura de seguros y los programas de salud gubernamentales mejoran el acceso. La formación continua de los cirujanos en este procedimiento aumenta la confianza y su uso. La evidencia clínica que respalda las bajas tasas de complicaciones fortalece aún más el crecimiento. El segmento se beneficia de la demanda de los pacientes por soluciones mínimamente invasivas y rentables.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios (ASC). El segmento hospitalario dominó la mayor cuota de mercado en 2025, con un 61,5%, gracias a su infraestructura avanzada, el alto volumen de pacientes y la disponibilidad de cirujanos de columna altamente cualificados. Los hospitales gestionan procedimientos complejos y de varios niveles, ofreciendo atención postoperatoria y rehabilitación. Se benefician de sólidas políticas de reembolso, acceso a sistemas avanzados de navegación y robótica, y equipos multidisciplinarios. La alta adopción de sistemas de tornillos pediculares, cajas intersomáticas y placas espinales refuerza su dominio. Las redes hospitalarias establecidas facilitan las derivaciones y la afluencia de pacientes. Los hospitales proporcionan plataformas de formación para cirujanos y apoyan iniciativas de investigación. Las políticas gubernamentales favorables en las regiones desarrolladas mejoran las capacidades hospitalarias. Los hospitales están equipados para procedimientos de alto riesgo y cirugías de revisión. La presencia de los canales de distribución de los principales actores del mercado fortalece las compras hospitalarias. Los hospitales también invierten en herramientas avanzadas de imagen y diagnóstico para la planificación preoperatoria. La preferencia de los pacientes por la atención centralizada y la gestión postoperatoria integral contribuye a la cuota de mercado.

Se prevé que el segmento de clínicas especializadas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 10,2 %, entre 2026 y 2033, impulsada por la especialización en el cuidado de la columna vertebral, los procedimientos mínimamente invasivos y una mayor eficiencia en los procedimientos. Las clínicas especializadas se están expandiendo en mercados emergentes, aprovechando las alianzas con fabricantes de implantes globales. La adopción de implantes espinales avanzados y sistemas de navegación mejora la calidad del servicio. Las clínicas ofrecen atención centrada en el paciente, tiempos de espera reducidos y procedimientos optimizados. Una mayor concienciación entre los pacientes y las derivaciones de médicos de cabecera fomentan el crecimiento. La creciente demanda de procedimientos ambulatorios y de corta duración contribuye a la adopción de estas técnicas. Las clínicas se benefician de los avances tecnológicos y la estandarización de los procedimientos. Los seguros y los sistemas de reembolso cubren cada vez más los procedimientos ambulatorios, lo que apoya la expansión. Las clínicas también ofrecen servicios de rehabilitación postoperatoria específicos. El enfoque en la satisfacción del paciente y los resultados acelera la penetración en el mercado. El segmento está atrayendo inversiones para la modernización de las instalaciones. Las iniciativas gubernamentales para apoyar a los centros de atención especializada impulsan aún más el crecimiento. La colaboración con instituciones académicas para la formación y la investigación fortalece la especialización.

- Por tipo

Según el tipo, el mercado se segmenta en fusión espinal tradicional, fusión intersomática lumbar posterior (PLIF), fusión intersomática lumbar anterior (ALIF) y otros. El segmento de fusión intersomática lumbar posterior dominó el mercado con la mayor cuota de ingresos, un 46,8 % en 2025, debido a su fiabilidad clínica, la amplia experiencia de los cirujanos y los excelentes resultados en afecciones degenerativas lumbares. La PLIF ofrece excelentes tasas de fusión y se utiliza ampliamente tanto en cirugías de un solo nivel como en cirugías multinivel. La familiaridad de los cirujanos, los protocolos de procedimiento establecidos y los resultados predecibles refuerzan su dominio. Este segmento es el preferido en hospitales con un alto volumen de cirugías. La instrumentación avanzada y la guía por imagen mejoran los resultados. La PLIF es eficaz para restaurar la altura del disco y la lordosis. Se utiliza comúnmente en la espondilolistesis y la enfermedad degenerativa del disco. El apoyo del reembolso y la cobertura del seguro facilitan su adopción. Los estudios clínicos a largo plazo demuestran bajas tasas de complicaciones y revisiones. La PLIF es compatible con abordajes mínimamente invasivos. Los programas de formación de cirujanos impulsan aún más la penetración en el mercado. Este segmento se beneficia de cadenas de suministro establecidas para implantes e instrumentación.

Se prevé que el segmento de fusión intersomática lumbar anterior (ALIF) experimente la tasa de crecimiento anual compuesto (CAGR) más rápida, del 9,5 %, entre 2026 y 2033, impulsada por abordajes mínimamente invasivos, menor pérdida de sangre y una recuperación más rápida del paciente. Los procedimientos ALIF se prefieren cada vez más para deformidades espinales complejas y la necesidad de fusión multinivel. Los hospitales y clínicas especializadas adoptan la ALIF para obtener mejores resultados funcionales. Los avances en el diseño de cajas intersomáticas e instrumentación mejoran las tasas de fusión. La demanda de los pacientes por cirugía mínimamente invasiva acelera el crecimiento. La cobertura de seguros y las políticas de reembolso en los países desarrollados respaldan su adopción. La ALIF se utiliza ampliamente en la enfermedad degenerativa del disco, la escoliosis y la espondilolistesis. Los cirujanos valoran la mejor visualización y el mayor control quirúrgico. El segmento se beneficia de una mayor concienciación sobre las ventajas de la recuperación posoperatoria. Los hospitales invierten en formación especializada e instrumentación para la ALIF. La expansión en mercados emergentes con una creciente prevalencia de trastornos de la columna vertebral apoya el crecimiento. Las investigaciones y los estudios clínicos en curso siguen validando la eficacia de la ALIF.

Análisis regional del mercado de fusión espinal

- América del Norte dominó el mercado de fusión espinal con la mayor cuota de ingresos, un 42,5%, en 2025.

- Esto se atribuye a una infraestructura sanitaria bien establecida, una alta adopción de implantes e instrumentación espinal avanzados y una fuerte inversión en I+D por parte de fabricantes líderes de dispositivos médicos como Medtronic, Stryker y DePuy Synthes.

- El mercado continúa experimentando un crecimiento sustancial debido a la creciente concienciación sobre los trastornos de la columna vertebral, las políticas de reembolso favorables y la creciente demanda de cirugías mínimamente invasivas.

Análisis del mercado de fusión espinal en EE. UU.:

En 2025, el mercado estadounidense de fusión espinal representó el 84 % de los ingresos en Norteamérica, impulsado por la creciente prevalencia de trastornos de la columna vertebral, la alta adopción de implantes avanzados y la preferencia cada vez mayor por procedimientos mínimamente invasivos y asistidos por robótica. Los sólidos programas de investigación clínica y los marcos de reembolso favorables también contribuyen al crecimiento del mercado.

Análisis del mercado europeo de fusión espinal:

El mercado europeo de fusión espinal representó el 19,7 % de los ingresos en 2025. El crecimiento se debe a la sólida infraestructura sanitaria, la creciente adopción de cirugías de columna mínimamente invasivas y la mayor concienciación sobre las afecciones degenerativas de la columna. Las inversiones de los principales actores en dispositivos e instrumental quirúrgico avanzados impulsan la expansión del mercado.

Perspectivas del mercado de fusión espinal en el Reino Unido:

El mercado de fusión espinal en el Reino Unido representó el 6,3% del mercado europeo de fusión espinal en 2025. El crecimiento se debe principalmente a una mayor concienciación sobre los trastornos de la columna vertebral, la adopción de técnicas mínimamente invasivas y las iniciativas gubernamentales de atención sanitaria que promueven el acceso a tratamientos avanzados para la columna vertebral.

Análisis del mercado alemán de fusión espinal:

En 2025, el mercado alemán de fusión espinal representó el 7,2 % del mercado europeo, impulsado por una infraestructura sanitaria avanzada, la fuerte adopción de procedimientos espinales asistidos por robot y la alta demanda de fusiones espinales mínimamente invasivas. El enfoque en la innovación y la calidad de la atención sanitaria impulsa este crecimiento continuo.

Perspectivas del mercado de fusión espinal en Asia-Pacífico:

Se prevé que el mercado de fusión espinal en Asia-Pacífico sea la región de mayor crecimiento, con una cuota de mercado del 27,8 % en 2025. Este crecimiento se debe a la mejora del acceso a la atención médica, el aumento del gasto sanitario, la creciente prevalencia de trastornos de la columna vertebral y una mayor concienciación sobre las opciones quirúrgicas avanzadas en países como China, India y Japón. La expansión de hospitales y clínicas especializadas, junto con las iniciativas gubernamentales en materia de salud, impulsa aún más la adopción de esta técnica en el mercado.

Perspectivas del mercado de fusión espinal en Japón

El mercado japonés de fusión espinal está experimentando una creciente adopción de procedimientos avanzados debido a los altos estándares de atención médica, el envejecimiento de la población y la creciente incidencia de afecciones degenerativas de la columna. Los procedimientos de fusión mínimamente invasivos e instrumentados impulsan el crecimiento del mercado. Además, el país observa una creciente integración de sistemas quirúrgicos robóticos y tecnologías de navegación, lo que mejora la precisión quirúrgica y los resultados para los pacientes.

Perspectivas del mercado de fusión espinal en China

En 2025, el mercado chino de fusión espinal representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por importantes inversiones en infraestructura sanitaria, una mayor concienciación de los pacientes y la creciente adopción de implantes e instrumental espinal avanzados. Además, la expansión de centros especializados en columna vertebral y las iniciativas gubernamentales para mejorar el acceso a tratamientos espinales avanzados están acelerando aún más el crecimiento del mercado.

Cuota de mercado de la fusión espinal

La industria de la fusión espinal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (Irlanda)

• Stryker (EE. UU.)

• Zimmer Biomet (EE.

UU.) • NuVasive

(EE. UU.) • Globus Medical (EE. UU.)

• Johnson & Johnson (EE . UU.) •

SeaSpine (EE. UU.)

• Orthofix (EE.

UU.) • K2M ( EE. UU.)

• B. Braun (Alemania)

• Alphatec Spine (EE. UU.)

• Life Spine (EE. UU.)

• RTI Surgical (EE. UU.)

• SpineFrontier (EE. UU.)

• Carestream Health (EE. UU.)

Últimos avances en el mercado global de fusión espinal

- En noviembre de 2023, Orthofix Medical Inc. anunció el lanzamiento comercial completo de su sistema intersomático lumbar lateral WaveForm L, un implante impreso en 3D diseñado para optimizar los procedimientos de fusión lumbar lateral. El sistema proporciona un mejor ajuste anatómico, promueve el crecimiento óseo y busca reducir las complicaciones, lo que refleja el compromiso de Orthofix con el avance de las soluciones para la fusión espinal.

- En noviembre de 2023, Spinal Elements lanzó su portafolio de implantes intersomáticos impresos en 3D Ventana®, que incluye sistemas cervicales anteriores, lumbares posteriores y lumbares laterales bajo su plataforma MIS Ultra®. Este lanzamiento tiene como objetivo mejorar la eficiencia quirúrgica, los resultados para el paciente y la adopción de procedimientos espinales mínimamente invasivos.

- En agosto de 2024, NanoHive obtuvo 7 millones de dólares en financiación para acelerar la comercialización de sus dispositivos de fusión intersomática espinal de titanio impresos en 3D. La inversión tiene como objetivo ampliar la capacidad de producción, mejorar la I+D para implantes de última generación y facilitar el acceso a los mercados internacionales, apoyando así una mayor adopción de soluciones avanzadas de fusión espinal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.